上午9点30分,A股开盘。市值一千多亿的歌尔股份突然快速下跌,20分钟后股价钉在了跌停板上。而伴随股价下跌的,则是著名苹果产业链观察者郭明錤的一则消息:

Meta(原 Facebook)推迟了2024年之后的所有新耳机/AR/MR硬件项目,并将2022年的出货量预测下调40%。

一言九鼎、一诺千金,都比不上郭老师的一言百亿。

虽然歌尔股份做了辟谣,称公司经营、合作正常,但市场的恐慌,并不是无稽之谈。横向对比看,去年9月欧菲光传言被苹果剔除供应链,市场大跌9%,随后消息证实,欧菲光股价又持续下跌了60%多。

纵向对比看,2021年间,歌尔股份从*点算涨了一倍,从年初算也上涨了50% ,而这个驱动力,正是Meta发布的VR产品Oculus,歌尔则是该产品的代工者。如果消息证实,那必然是成也萧何败萧何。

当然,代工并不丢人,下跌也并不可怕。能不能再站起来,才值得琢磨一番。

01、砍单之殇

砍单这个事儿,本质上就是需求减少了。而需求降低、股价大跌的故事,虽不如大宝天天见,但也并不罕见。

2018年6月初,光伏板块一字跌停,现在很风光的隆基、通威等公司,也是连续下跌,半年时间几乎腰斩。而原因则是当时公布了一个政策,包括“暂不安排2018年普通光伏电站建设规模”等内容。该政策如果落地,就会导致光伏需求锐减,于是,市场也“先腰斩为敬”。

2021年2月初,上海机场发布公告,和日上免税行的合作模式,进行了重大变更。上海机场提供店面给日上免税店,而上海机场收取的租金,之前和免税销售额挂钩,但变更后只挂钩客流量了,收入天花板显著下降。简单来讲,就是免税店砍单了。

2021年2月,为电商公司提供服务的中国有赞,市值高达700亿港币,但随着微信、快手等公司相继开发了自己的产品,有赞只能含泪看着巨头砍单。叠加互联网整体估值下降等因素,如今有赞市值不足40亿港币。

而疫情突发之下,酒店、航空等业务锐减、导致股票大跌,也是可见而知了。类似的案例还有很多,不同的是:

有的单是老天爷砍的,有的是客户大爷砍的。

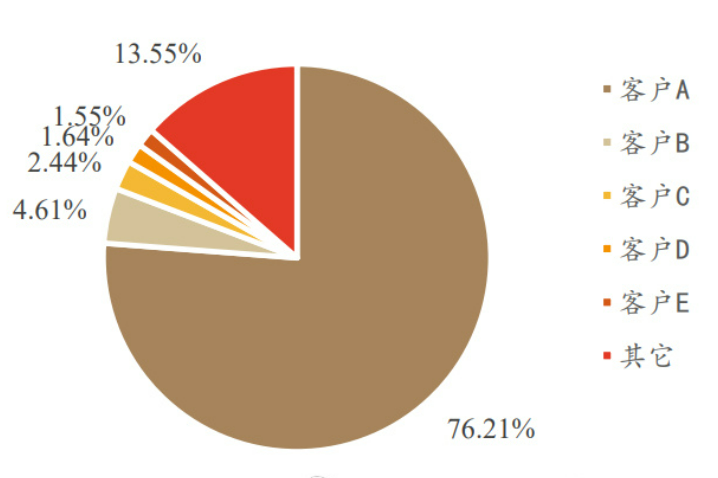

前者可遇不可预,而后者则是企业经营、产业投研要谨慎的。在代工领域、尤其是电子产业链领域,单一客户收入占比过高的现象,时常出现。

某电子产业上市公司客户结构

抱大腿不算好事。大腿的一举一动,都关乎着“附属”公司的好与差、生与死。仰人鼻息、看人脸色,肯定是不行的。

2013年,为了用蓝宝石替代康宁的玻璃屏幕,在苹果支持下,美国一家叫做极特先进(GT Advanced Technologies)的企业花了整整9亿美金在在亚利桑那州盖蓝宝石工厂。按照合约,苹果会预付5.78亿美金的预购款给极特先进,用于扩产以及相关的设备投入。

也正是由于苹果的支持,那一年的极特先进,即使财务亏损,股价却走出了一个漂亮的大涨曲线。但仅仅一年后,苹果就因为蓝宝石成本高且易碎,重回了康宁怀抱。而激进扩产的极特先进,为了偿还债务,甚至沦落到了卖熔炉还债、裁员破产的故事收尾。

抱大腿也并非坏事。优秀企业可以带来许多先进理念、生产工艺以及业务增长。

比如当苹果发现极特先进不给力之后,就大肆拥抱康宁。2019年9月库克宣布从苹果公司的“现金制造基金”中拿出2.5亿美元,用于奖励康宁公司,后者曾帮助过苹果公司研发出大猩猩玻璃。这基本与康宁半个季度的利润相当了。

国内电子产业链也是如此。比如歌尔股份,通过代工苹果,公司收入与从2008年的10亿,增长到100亿,只用了5年;而立讯精密也依靠绑定苹果,在2010年时收入只有10亿,但2021时收入已经达到1540亿元。

每一次苹果新品出现时,歌尔、立讯的股价涨幅,都会遥遥*大盘。以至于有人戏谑:只有苹果的上游才配叫产业链,国产机的上游,只能叫概念股。

所以,歌尔被砍单这事儿,也别太吃惊。哪哪都会发生。正是盈亏同源、福祸相依,大腿有风险,砍单需谨慎。每一个抱大腿的企业得看透:想爱就别怕伤痛。

02、周期之谜

提起周期,可能大家*联想到的都是矿产这种大黑粗的行业,几年爆发、几年萧条、十年不开张,开张吃十年。

除此之外,在电子产业也有“周期”:比如,成熟硬件有更新周期,苹果采用bigger than bigger策略就是来加速手机更新。

硬件也有创新周期,比如从功能机到智能机,从智能手机到VR,粗糙地说,每隔7年就会有新的硬件产品问世带动一阵风,这也是为什么大家这么关注VR/AR的原因,因为手机真的不能打了,玩不出花了。

创新则有Gartner曲线周期。创新不是一蹴而就,会伴随“萌芽、兴奋、失望、成熟”的阶段。如今大家很期待的VR产品,其实中国创业者和投资人则在2014年就“补过钙”,一批批基金经理头戴设备来体验,然后一大半人出现眩晕状况,颤抖着双手下达了卖单。

这些周期的交替,造就了电子产业出现了一批“一代拳王”:一个产品火了、股价涨了,产品过气了、股价就一路下坡、一蹶不振了。所以,投资人也称,对于电子产业,“时间,不是朋友”。而朋友是每次周期的判断和把握。

而如果更普适角度来看,每家企业都会遇到的一个周期,就是“行”与“不行”。

每家企业在发展中都会遇到一段坎坷时光,而如果是上市公司,那么这个时光会更加频繁。

比如宁德时代一季报出来后,毛利率下降,市场觉得宁德不行了、二批电池企业要抢份额;但随着股价又涨了30%后,市场觉得宁王还是很能打。

比如天齐锂业,从2004年到2010年,7年时间就拿到了电池级碳酸锂市场的50%份额,相当行。2015年,公司收购银河锂业公司,有了锂矿之后,业务发展迅猛,收入也增长八倍多。2018年公司再次发起收购,目标是锂矿SQM公司,结果,这次收购因为时机、杠杆等原因,导致公司深陷泥潭。

在一片质疑中,公司尽力腾挪,熬了一年又一年,终于2020年末,然后迎来了锂矿的高光时刻。而同样的故事,硅料龙头通威股份也曾遭遇过。公司在2006年进军硅料产业两年多就遇到了硅料价格暴跌,甚至被分析师指责多元化战略错误。

家电企业能否抵挡大宗涨价、快递龙头比如顺丰能不能打赢价格战、光伏硅片龙头比如隆基能不能继续技术*、电子龙头比如歌尔遭遇砍单能不能熬下去、立讯精密遭遇砍单汽车业务能不能发展起来等等。

每个领域,都有企业经历着“行或不行”的周期交替。不同的是,有的周期是企业遭遇的、要解决的;有的周期是投资人评论的、企业要忽略的;有的周期是企业无法掌控、但投资人不能忽略的。

03、穿越之本

每个在低谷,或遭遇“不行”周期的企业、企业家,也许都会在脑海里重复一句话:今天你爱答不理,明天你高攀不起。但能做做到这点,关键还是要看自身有没有能力。

今天有报道称,“对于后续是否会出台稳股价措施,歌尔工作人员表示,会评估”。但实际上,除了极端情况发生,比如那一年的质押爆仓风险等,在多数情况下,稳股价措施并不会帮助企业穿越“砍单、周期”等迷雾。

就像不少家电企业也早早实施了股价回购计划,市场兴奋一两天之后,会发现,“回购就是你买你也套、你跺你也麻”。

对于企业而言,穿越之本就是:打过去。优秀的企业,必须有打硬仗、打胜仗的能力。

就像砍单,台积电也频繁遇到:华为在中 美摩擦下被迫“长期砍单”;2021年,挖矿高峰位列公司前五大客户、平时前十大客户的比特大陆砍单;2022年又传出了苹果iPhone12砍单的消息。而今年以来,台积电股价也下跌了40%。砍单一批批,但当客户想生产更先进的芯片时,*想到的也不得不找的,依然是台积电。

就像通威股份,硅料产能释放当年就遭遇硅料价格暴跌,公司在战术上选择了“休克疗法”,有订单再生产,能歇着就歇着,并通过饲料业务提供现金流来熬;而在战略上则坚定看好光伏产业,没有退出,并逐步扩大产能,从而在2021年光伏景气度高涨时,也成为了硅料龙头。

而回到电子代工而言,仅仅依靠人工成本、管理效率,越来越站不住脚。具备“不得不选”的能力,越来越核心。这个能力,就是技术,就是创新体系。就像电池领域,一旦技术演进趋缓,价格战就会出现,内卷增加生存痛苦、也会降低估值。

当然,另一方面,电子代工企业也是有苦说不出,硬件品牌国产能打的就那么几个,抱A客户大腿,也是无奈之选。这么一对比,就不得不感叹,幸好新能源车领域熬出了新势力、比亚迪,不只是出了品牌,也出了创新能力。

砍单当然伤心,但周期并不是坏事,要学会做“周期的朋友”:对投资人而言,找到能打的企业,顺周期。而对企业而言,则必须忽略那些市场评论的周期,面对客观的周期时,逆周期、打出来。