上市11载,近两年亏掉过去10年利润总和,命悬一线的华西能源(002630.SZ)终于等来一个风口。

在近日举行的“中国这十年”系列主题新闻发布会上,科技部部长王志刚数次提到一项火力发电技术——超超临界高效发电技术。一时间,超超临界发电概念成为A股最热的板块,火电产业链上的上市公司纷纷迎来大涨行情,其中尤以华西能源涨幅为甚。

复盘来看,自6月1日起,华西能源股票连收7个涨停板,之后仍强势向上。截至6月13日收盘,报4.40元/股,8天累计大涨103.70%。

(华西能源日K线图,来源:wind)

然钛媒体APP梳理发现,借“超超临界发电概念”借尸还魂背后,昔日的“锅炉大王”主业萎缩、转型不顺、融资艰难,叠加新冠疫情,债台高筑的华西能源已行至末路;而控股股东、董事长黎仁超3/4持股将被司法拍卖,“易主改姓”预期下,华西能源前路更加不明朗。

游资“炒冷饭”推高股价

华西能源主营电站锅炉及特种锅炉,主要业务包括装备制造、工程总包、投资营运三大板块。

行业来看,国内锅炉行业竞争充分,业已形成三个梯队,以东方电气、哈尔滨电气等为代表的大型企业,具备批量制造和配套提供600MW及以上超临界、超超临界大型电站锅炉的能力,占据*梯队;而包括华西能源在内的大中型锅炉制造企业,主要为企业自备电厂、地方发电企业提供600MW以下成套电站锅炉装备,为第二梯队;其余锅炉制造企业则填补区域空缺。

尽管只是第二梯队成员,华西能源却被市场定义为此番行情的龙头。钛媒体APP注意到,华西能源多次在公告中明确表示,“公司具备自主研发设计、并可批量生产制造超临界成套锅炉的能力,为国内少数几家拥有超临界高新锅炉技术研发和生产制造能力的企业之一。”

今年5月,华西能源公告,公司及全资子公司与老挝彭莎东部电力分别签订了相关合同,合同总金额共计4.092亿美元。合同约定上市公司将负责老挝南潘2×330MW超临界清洁能源电站项目全部设备的设计、采购、制造、供货,子公司则将负责项目全部土建工程、设备材料的运输、安装和调试。

但需要注意的是,华西能源方面此前在接受采访时表示,“公司自研技术在超临界领域比较成熟,目前还没有接到过超超临界发电项目的总承包订单,但具备给超超临界发电项目做配套(零部件)的能力。”

所谓超超临界高效发电技术,是指火电节能减排主要技术之一,或成为今后装机主力。中金公司研报显示,超(超)临界机组依靠更高压力及温度设定,支持更低的能耗及二氧化碳排放,达到节煤降耗、清洁环保的目标。热效率方面,超临界、超超临界较亚临界机组效率高约3%/7%,而单位煤耗、二氧化碳排放可减少6%/15%及7%/10%。而早在去年国家发改委、国家能源局印发的《全国煤电机组改造升级实施方案》中就明确指出,按特定要求新建的煤电机组,除特定需求外,原则上采用超超临界、且供电煤耗低于270克标准煤/千瓦时的机组。

事实上,早在2006年,中国能建集团设计的华能浙江玉环电厂投产运行,成为国内首台百万千瓦超超临界工程,之后随着老机组、小机组改造的深入,超超临界机组加速渗透。目前,国内五大发电集团均已经投运超超临界发电机组,上述电站锅炉*梯队企业均具备超(超)临界电站锅炉的能力,且超超临界发电装机量已经占煤电总装机量的26%。公司在近年的定期报告中也频频提及,中国是为数不多的具备生产大容量、高参数、超临界、超超临界电站锅炉能力的国家之一。

换句话说,此番大热的“超超临界发电概念”,实有炒冷饭嫌疑。而在华西能源大涨背后,少不了游资推波助澜。

龙虎榜数据来看,早在去年三四月份的一波行情中,知名游资所在的东方财富证券拉萨团结路*、第二营业部就曾短线操作华西能源。到今年这一波行情,该两大营业部再出手。其中,6月6日,第二营业部大举买入694.63万元,卖出696.45万元;6月10日,再入2674.27万元,卖出1443.19万元;到6月13日,倒手金额升级,买入2270.36万元的同时卖出2209.44万元。

*营业部的短线炒作也炉火纯青,6月10日买入2726.36万元的同时卖出1136.81万元;6月13日,买入3118.70万元,卖出2690.42万元。

(华西能源6月13日龙虎榜数据,来源:东方财富网)

当然,游资不止炒作华西能源,东方财富证券拉萨团结路*、第二营业部亦于6月9日、10日双双出现在超超临界发电概念股争光股份(301092.SZ)的龙虎榜上。

控股股东75%持股将被司法拍卖

游资炒作不顾基本面,但无论有意还是无意,一定程度上或为黎仁超解燃眉之急争取了时间。

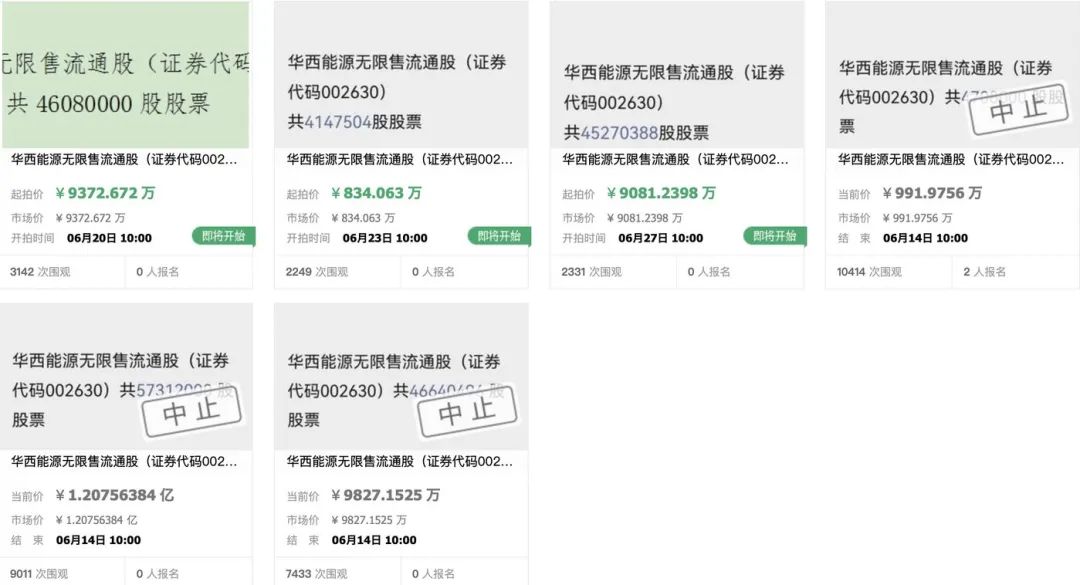

根据淘宝拍卖平台信息,黎仁超持有的华西能源4608万股、414.75万股、4527.04万股股票将分别于6月20日、23日、27日开始在该平台拍卖,拍卖股份合计9549.79万股;另有3场原本定于6月13日-14日进行的股权拍卖(合计10866.05万股)显示为“中止”,理由为“双方当事人在执行和解中,黎仁超已向申请执行人履行部分债务,为防止超标的处置,故申请暂缓拍卖。”

(黎仁超持有的华西能源股份拟被拍卖情况,来源:淘宝拍卖平台)

华西能源最新公告显示,黎仁超持有公司股份2.72亿股,持股比例23.05%。目前,其所持股份已悉数被司法冻结,且其累计可能被司法拍卖的股份为2.04亿股,占其持有公司股份数量的75.00%、占公司总股本的17.29%。

黎仁超持股被司法拍卖,原因主要是其未严格按照协议约定归还借款,质权人中诚信托有限责任公司及融资银行为保障其权益,按照股权质押合同和具有强制执行效力的公证执行证书,向成都市中院申请了强制执行。股份质押借款尚有本金1.13亿元、利息约4000万元(本息合计约1.53亿元)未归还。

转型屡战屡败

黎仁超的资金困顿伴随着华西能源的转型困局,在黎仁超治下,这家成立仅18年的昔日“锅炉大王”,已入危局。

2004年,黎仁超与赖红梅出资3000万元成立自贡东方锅炉工业集团(华西能源前身),五年后即冲刺上市,首发被否后2011年卷土重来,终于当年11月11日登陆A股。

然早在华西能源上市之初,传统锅炉制造已经式微,彼时风头正盛的黎仁超给出“转向工程总包及投资营运”的应对之策,并在此后多年,一以贯之。只是,无论工程总包还是投资营运均为重资产、长周期运作,于资金实力并不雄厚的民营企业而言并不见得是一剂良方。加之黎仁超其人野心勃勃、步子迈得过大,不断举债投资、拿项目(尤其PPP/BOT项目见多),换来的却多是未能产生效益的项目和失败的案例。

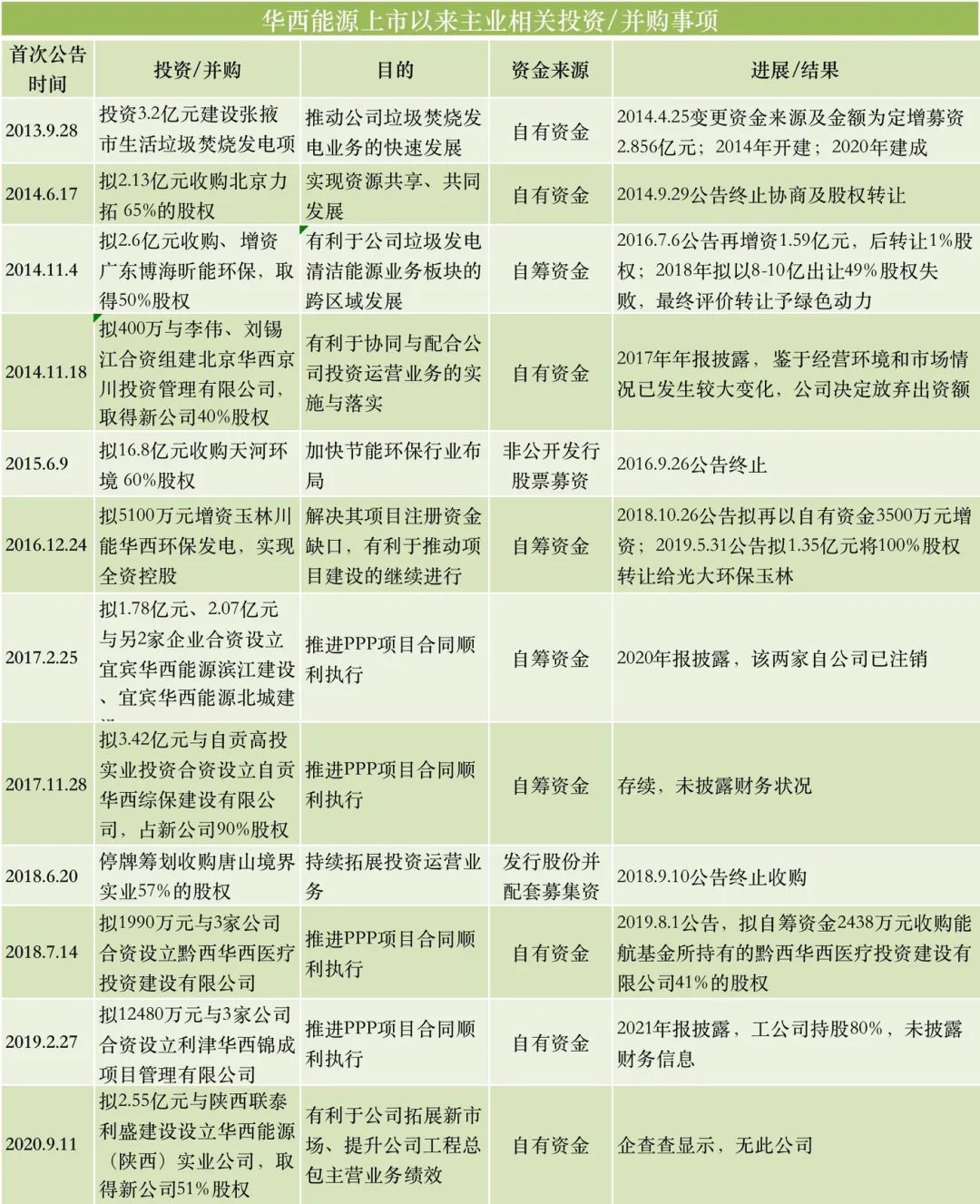

钛媒体APP粗略梳理,为拓展主业尤其是工程总包和投资营运业务,公司上市以来累计公告过13起主业相关的投资、并购事项,其中可查的失败案例就有7起,不是公告后很快终止,就是到手后发现不如预期返还给原主。

(华西能源上市以来主业相关投资/并购项目,资料来源:公开信息)

举例而言,张掖市生活垃圾焚烧发电项目开始于2013年,且当年公司已取得特许经营权28年;3个月后宣布拟采用BOT模式,规模为500t/d,自筹资金3.2亿元;次年4月,自建项目变更为定增募投项目,随后一期开建;但直到2017年10月1日才宣告项目完工并正式投入运行;2019年二期开建,2020年报披露2号锅炉机组并网发电,前后耗时逾6年。

钛媒体APP从业内人士处获悉,垃圾焚烧项目建设周期通常为1-2年,华西能源该项目明显进展缓慢。且该项目巨额投入至今未见效益还拖累公司业绩,2019年-2021年,华西能源张掖生物质发电有限公司分别实现营收2475.96万元、2389.32万元、3140.67万元,净利润为-932.48万元、-1837.98万元、-2446.84万元。

除了转向工程总包即投资营运,华西能源也多番尝试跨界转型。钛媒体APP粗略统计,2011年上市以来,公司共发布了9次转型相关的投资、并购事项,从石墨烯到无人驾驶,从新能源到新材料,转型步履不歇,但屡战屡败。

尤其是进入2020年后,华西能源跨界步伐更加迫切。先是在5月公告拟现金出资6000万元增资入股四川金瑞麒智能科学技术有限公司(取得12%股权),尝试投资进入高科技智能无人驾驶领域;8月又拟出资1275万元参与发起设立西安南洋镁业科技有限公司,推动新材料业务实施;10月公告现金出资4200万元投资、收购鹰潭泓腾金属制品有限公司70%的股权,快速进入铜基新材料和高精度铝压铸配件行业产品细分市场;2021年7月,宣布出资2940万元与江苏村宇科技有限公司共同在四川省自贡市发起设立华西能源矿物铸件新材料有限公司……

但后续是,无人驾驶项目到目前也没有投资;受资金限制,新型炼镁材料等新业务项目实施进展缓慢;鹰潭泓腾70%股权已经在今年4月转回给原出让方;华西能源矿物铸件新材料有限公司还未设立。

基本面走向全面溃败

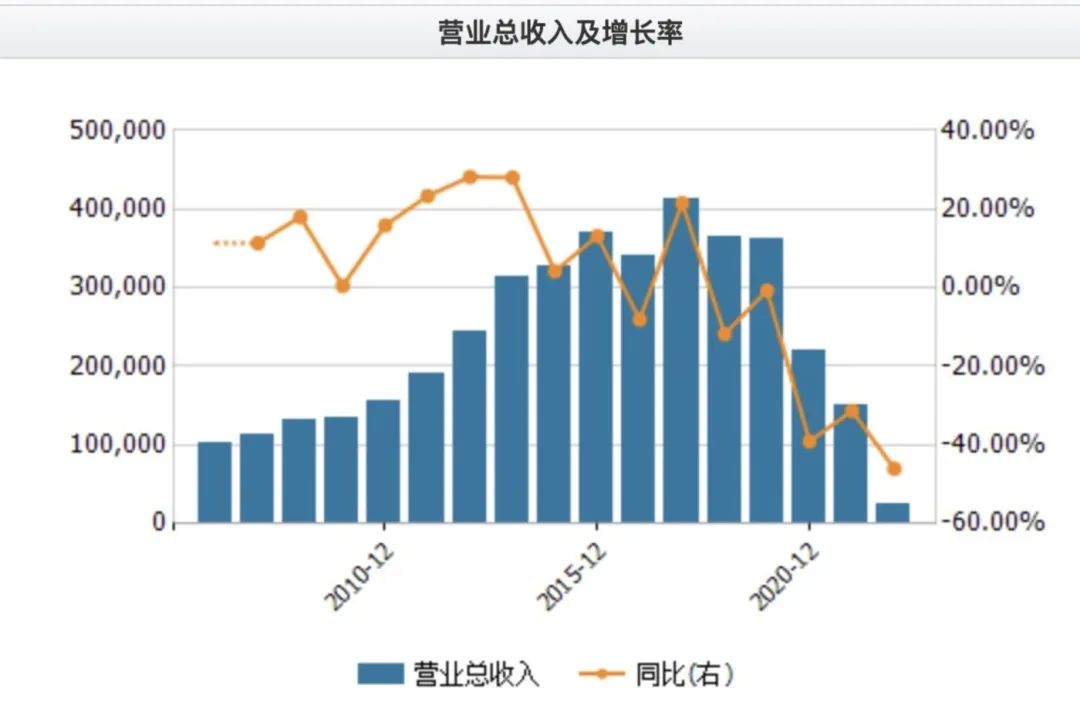

主业不振、转型不顺,最直接的反映是华西能源业务萎缩,订单减少。尤其以2017年作为分水岭,华西能源开始全面走向溃败。

钛媒体APP梳理发现,公司新签生效订单合同金额在2017年到达顶峰的116.67亿元之后便是持续下坡,2018年-2020年生效订单额分别为59亿元、24.22亿元、16.13亿元。到了2021年,公司年报不再单独披露难看的生效订单,而是笼统披露,“共签订各类订单合同累计金额29.22亿元,较去年同期下降33.77%。”

值得一提的是,订单萎缩也有大环境使然。自2020年初新冠疫情爆发以来,华西能源定期报告言必谈疫情对公司业务的影响,一方面海外业务暂停或停止,另一方面国内项目执行进度缓慢。比如2020年,公司国内、国外收入分别为 21.07亿元、1.01亿元,分别同比下降38.44%和49.95%。

业务减少,员工人数也随之锐减。2017年到2021年的5年间,公司员工人数从1928人逐年递减至1073人,研发人员也从231人锐减至123人。

订单的减少反映到财务数据,是营收规模倒退回上市前。2021年,华西能源实现营业收入15.17亿元,同比下降31.26%;而早在2010年,公司营收已经达到15.48亿元,甚至在2017年创下历史*水平,41.34亿元。

(华西能源营业收入变动情况,来源:wind)

净利润的亏损则更加触目惊心。最近4年就有3年亏损,2018年、2020年、2021年分别亏损1.42亿元、4.66亿元、6.82亿元,累计亏损12.90亿元。而2009年以来的十个盈利年份,累计也仅赚了13.03亿元。换句话说,华西能源上市11年,不仅一分钱没赚,甚至还把上市前的利润亏出去了。

(华西能源净利润变动情况,来源:wind)

当然,华西能源危局并不只是业绩亏损的问题,更大的危机还是债务。

wind数据显示,除了2011年首发上市募资7.14亿元外,此后的2012-2017年公司还通过公司债、定向增发、中期票据等方式5次直接融资,上市以来累计直接融资45.85亿元。而上市以来累计现金分红仅1.61亿元。

直接融资的同时,华西能源间接融资更是家常便饭,高杠杆和短贷长投风险高悬。wind数据显示,2011年至今,公司一直有短期借款,尤其2019年以来,短期借款快速叠加,到2022Q1末,短期借款高达25.89亿元。与此同时,公司一年内非流动负债也不少,今年一季度末,达到1.90亿元。也即,2022Q1,公司短期负债高达27.79亿元,而同期公司货币资金仅有1.87亿元,明显杯水车薪,偿债压力巨大。

另外,2018年以来,公司长期借款节节攀升,截至2022Q1末,达到23.13亿元。

(华西能源间接融资明细,来源:wind,单位:万元)

债台高筑,直接吞噬掉原本就寥寥的盈利。2018-2021年,华西能源利息费用分别为2.61亿元、2.42亿元、2.33亿元和3.62亿元。

另外,公司应收账款回收情况亦不乐观。2017-2021年,公司应收账款分别为38.62亿元、42.95亿元、27.90亿元、16.19亿元、10.21亿元,各期应收账款占营收的比重高达93.42%、117.74%、77.01%、73.36%、67.32%。

高负债叠加回款艰难,华西能源现金流恶化。2019年-2021年、2022Q1,经营活动产生的现金流量净额分别为7.02亿元、3750.96万元、-1.87亿元和-3071.38万元。

走过2021年,千疮百孔的华西能源似终于意识到溃败的根源,在2021年报中,明确提出2022年经营方针目标为“优化资产结构,全力回归主业,审慎产业转型,重塑华西形象”。公司表示,一方面积极寻求政府支持处置PPP项目,同时推动黔西医疗卫生标准化建设PPP项目早出效益;另一方面通过股权转让、合作经营等模式盘活存量资产,一切为了回笼资金。比如,今年3月1日公司公告,拟将昭通环保100%股权以1亿元转让予旺能环保。

当然,华西能源转型之心不死,还将推进绿色清洁能源业务、拓展新能源、新材料产业。

然多年转型未果,多年痼疾又岂是短期可以解决的,留给华西能源和黎仁超的时间不多了。