陆正耀陆老板又带着他的新玩具回来了,这一次的镰刀,叫做“预制菜”。

新品牌“舌尖英雄”的打法极其眼熟:铺天盖地的营销和广告换取用户,说白了,还是烧钱。

而作为这套教材的经典实践者瑞幸咖啡,却摇身一变开始赚钱了。

今年一季度,瑞幸发布最新一季度财报,营收24.04亿元,同比(较上年同期)增长89.5%;净利润为1980万元,首次实现全面盈利。

未来讨论瑞幸模式的时候,这也许会是一个重要的转折点。不那么严谨地说,瑞幸的全面盈利基本上可以用四个字概括:生椰拿铁。

本文就将通过瑞幸最新的财报,回答以下三个问题:

1、瑞幸如何实现盈利的?

2、生椰拿铁究竟有多大魔力?

3、瑞幸为什么还要继续开店?

01

生椰拿铁的魔力

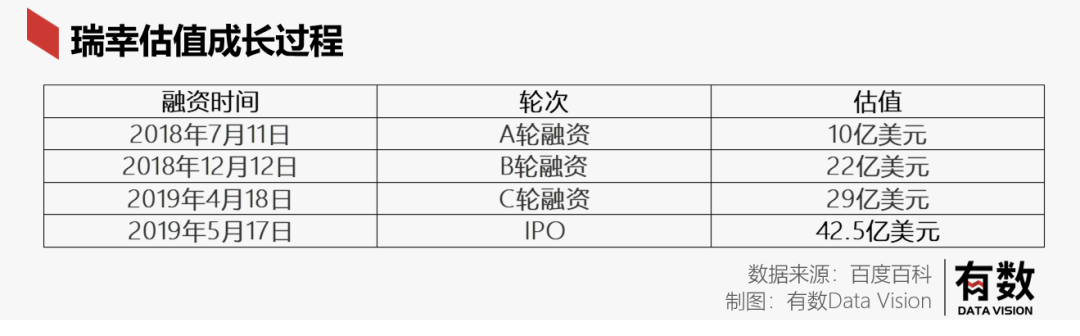

瑞幸的神话,是从用18个月把估值做到42.5亿美金开始的。

瑞幸上市时的高估值,主要受内因和外因两个方面驱动。

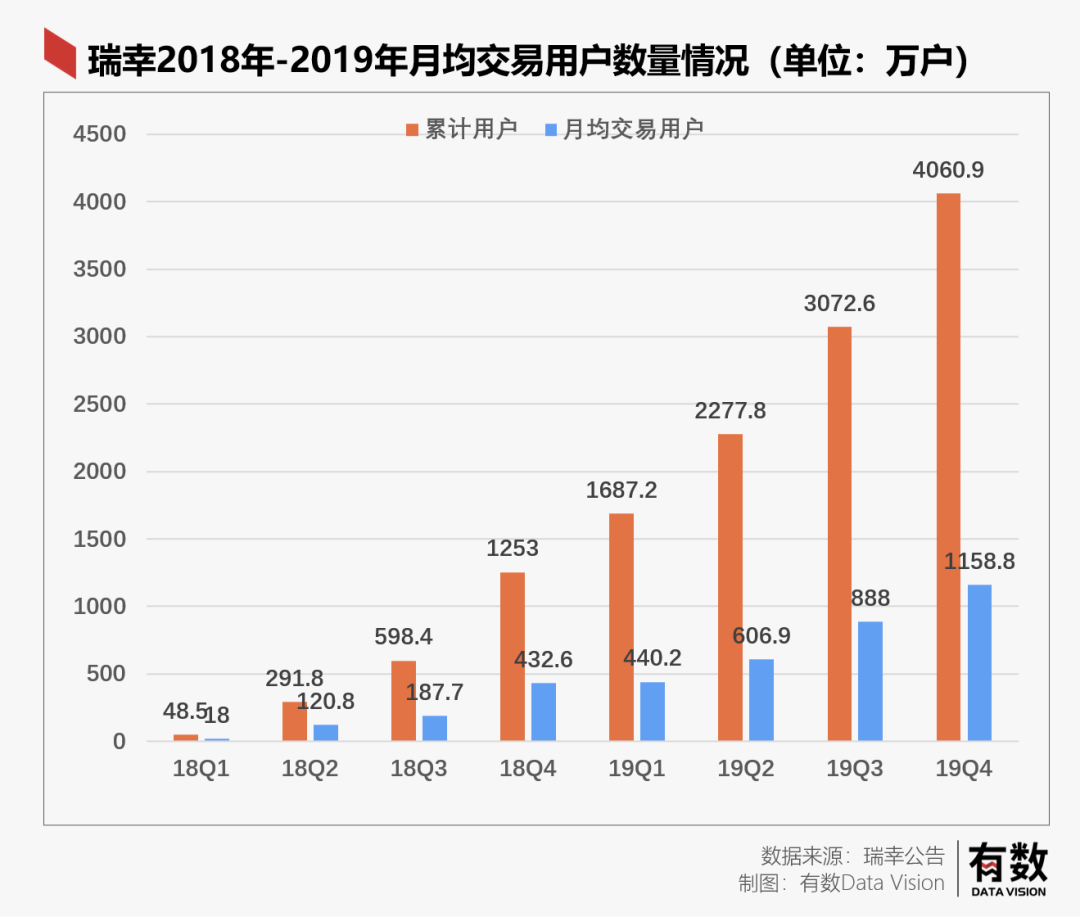

外因是咖啡市场有足够大的市场空间,同时,星巴克和瑞幸共同证明了咖啡可以*程度的标准化复制。内因则是瑞幸通过“破坏性创新”,证明了自身*的成长性——两年的时间里,其累计用户增长了84倍,月均交易用户增长了64倍。

因此浑水的做空报告也就主要针对这两个问题:这套标准可复制的商业模式并不能盈利、高速成长的交易用户有订单造假的水分。

在这个前提之下,再来看瑞幸最新的财报就更为直观——既拿回了增长,又收获了利润。

①用户回归

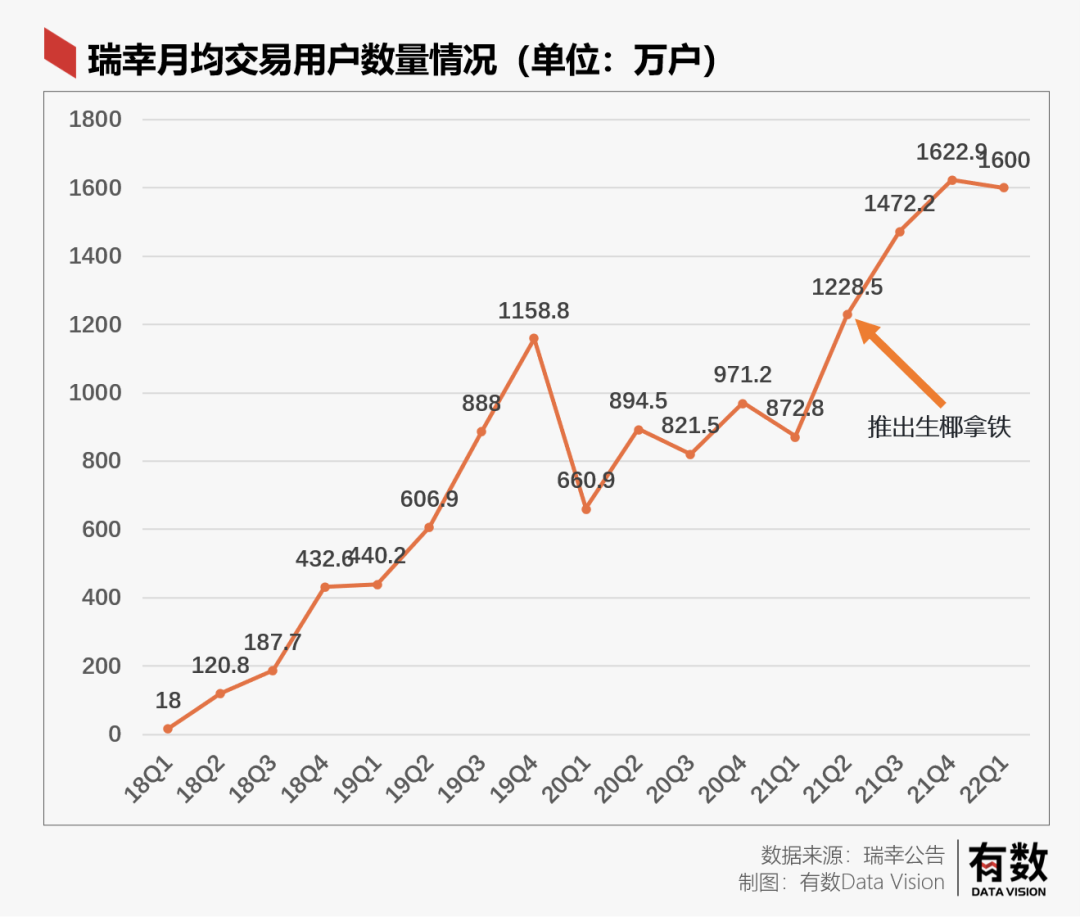

2021年4月12日,生椰拿铁一经推出,创造了“1秒内售罄”、“全网催货”的景象,而这也同时宣示着瑞幸最强爆款的诞生。

同季度,瑞幸的月均交易用户首次突破暴雷前的数量达到1228万户的新高,且在一年内不断增长屡创新高。今年1季度则因为瑞幸主阵地一二线城市的疫情反复,而有所下滑。

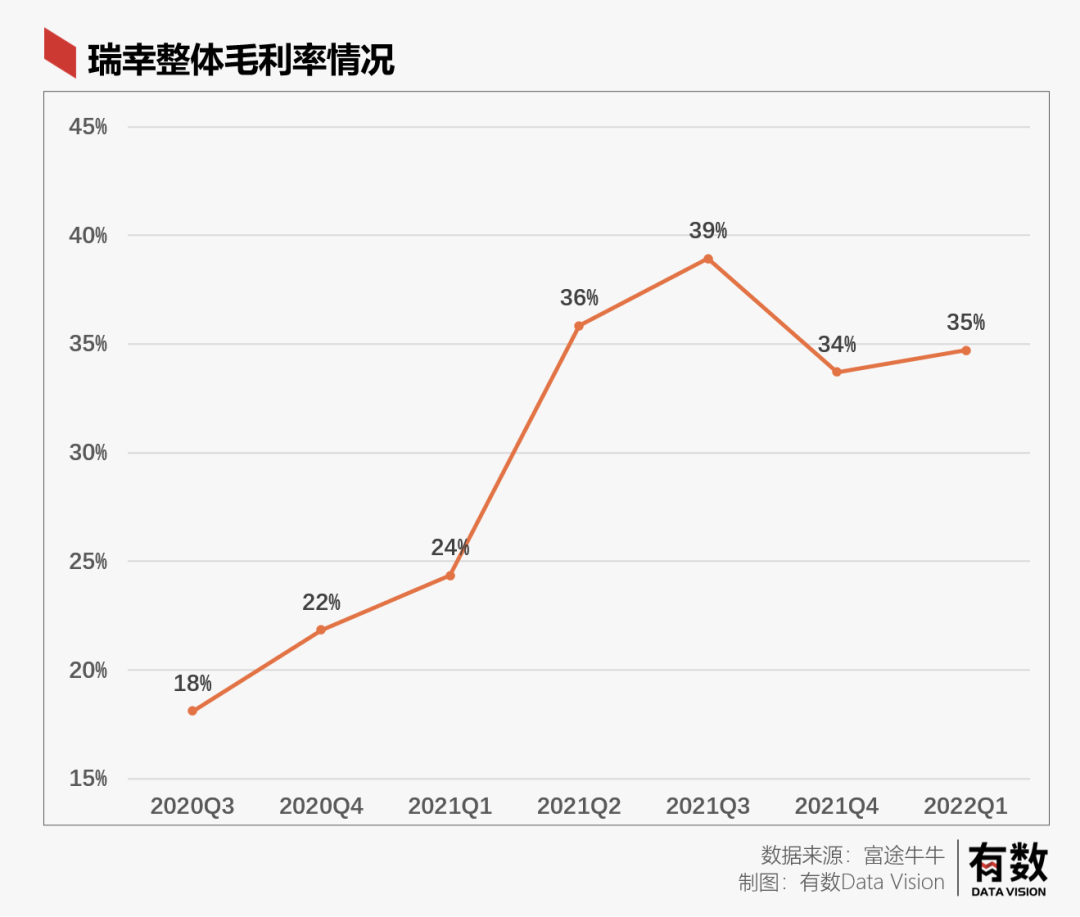

②毛利大幅提升

生椰拿铁的爆火,带来大量用户的同时也带动单店销售额的提升,也就是每杯咖啡分摊的成本显著降低,同时,叠加加盟店数量和收入占比的提升,以及单杯售价的增长,带动了瑞幸毛利率的大幅改善。

2021年二季度,瑞幸整体毛利率从24%达到了36%。

毛利率是企业盈利的前提,2021年5月,瑞幸首次实现经营层面利润转正,也是被媒体称作“瑞幸走出至暗时刻”。[5]

最终,在今年一季度瑞幸将财务造假所带来的亏损和费用大幅度清算完毕后,净利润成功转正。

但细细看来,瑞幸能够盈利的关键都寄托在了生椰拿铁,这款爆款产品的成功。

02

爆款终究是下乘

依托着爆款盈利的瑞幸现在又面临着一个新的问题:未来怎么办?

就像飞天茅台之于茅台集团、iPhone之于苹果,这可以叫做消费品的大单品战略,也可以说是这些公司的基本盘。而爆款战略,终究还是落了下乘,其核心原因有两个,一是爆款具有极强的不稳定性,二是爆款战略无法形成竞争壁垒。

爆款战略首要问题,不稳定性。这主要体现产品研发以及供应链准备两个方面。

首先在产品的研发上。一款产品正式推出市场之前,谁也无法确切的知道这款产品会不会火,能够有多火,对于瑞幸而言更不例外。

2021年全年,瑞幸共推出了113款全新现制饮品[4],1:113的爆款比例,你细品。隔壁奈雪的茶2021年共推出41款,瑞幸出新款的速度是其三倍。大有一款款试,直到试出爆款的味道在。

但这对于整个集团的运营都是相当大的负担,不断推出新的SKU一方面影响门店层面运营,另一方面则是考验供应链的实力。

在供应链的准备上则可以发现明显的准备不足,本质还是源于爆款的不确定性。爆款的核心在于“爆”,在爆品诞生之后,由于商家无法准确预测订单情况,出现缺货几乎是必然的。

而此时的供应链,由于信息更加滞后,将会更加准备不足,从而进一步加剧缺货。

以生椰拿铁为例,2021年4月12日,瑞幸推出生椰拿铁,由于突然爆火,瑞幸供应链明显准备不足,一度导致供应商跑到海南市场上的高价抢购椰子。最终导致生椰拿铁上架即秒光以及长时间缺货。

结果,生椰拿铁上市首月仅出售了42万杯。供应链准备不足,实际就是给了其他玩家机会,成为爆款后,其他家会立即跟上,造成了*时间没能*程度出货。

在供应链改善后的次月,生椰拿铁的销量是1000万杯[6]。

另外,各家现制饮品紧随其后纷纷推出生椰系列。这也反映了爆款战略另外一大问题--无法形成竞争壁垒。

奶茶咖啡类饮品,想要依靠爆款建立自己的竞争壁垒犹如天方夜谭。毕竟这类饮品相比于卤制品或烘培来说,新品口味本就不存在专利或者绝密配方一说,想要复制买一杯回去尝尝就知道了。

从根本上来说,对于消费品只有大单品概念。而大单品与爆款之间存在本质性的区别,具体体现为*配方,工艺类型,原材料等等方面。

比如,茅台的核心大单品几乎无法模仿;再比如苹果的核心大单品-iPhone系列,凭借就是自身的“*配方”,自主研制的A系列芯片以及ios生态带来的独特体验。

更何况世界上已经成功的消费品牌,从来没谁说过自己的核心竞争壁垒是靠打造爆款的,更别提那些刚涌现出来的新消费品牌了。爆款更像是昙花一现罢了,再说了,互联网是没有记忆的,生椰拿铁的保质期可能真不够长。

不论是爆款的不稳定性,还是无法有效形成竞争壁垒,都无法成为资本所喜欢的东西。更何况对于暴雷后的瑞幸,现阶段的资本更想看到的是一个能够稳定盈利的公司。

如何才能实现稳稳的幸福,答案其实只有一个,那就是开店。

03

门店扩张才是真

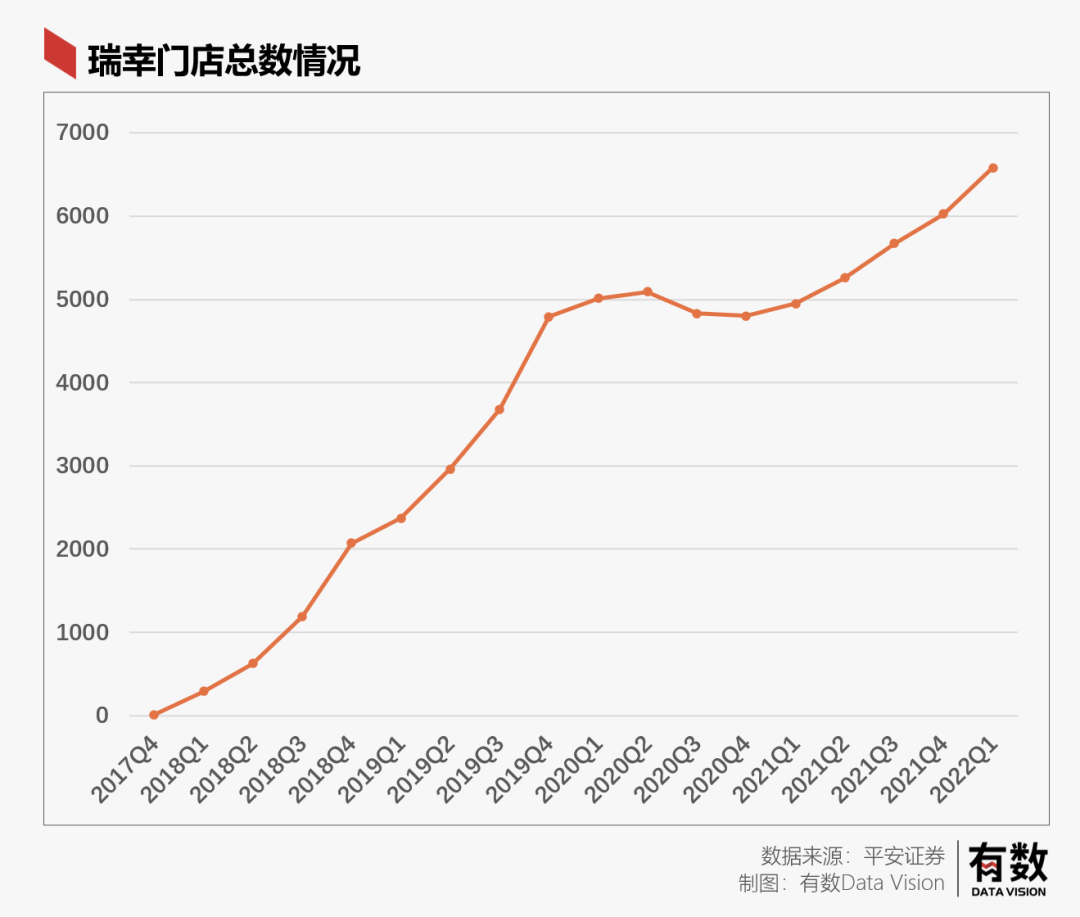

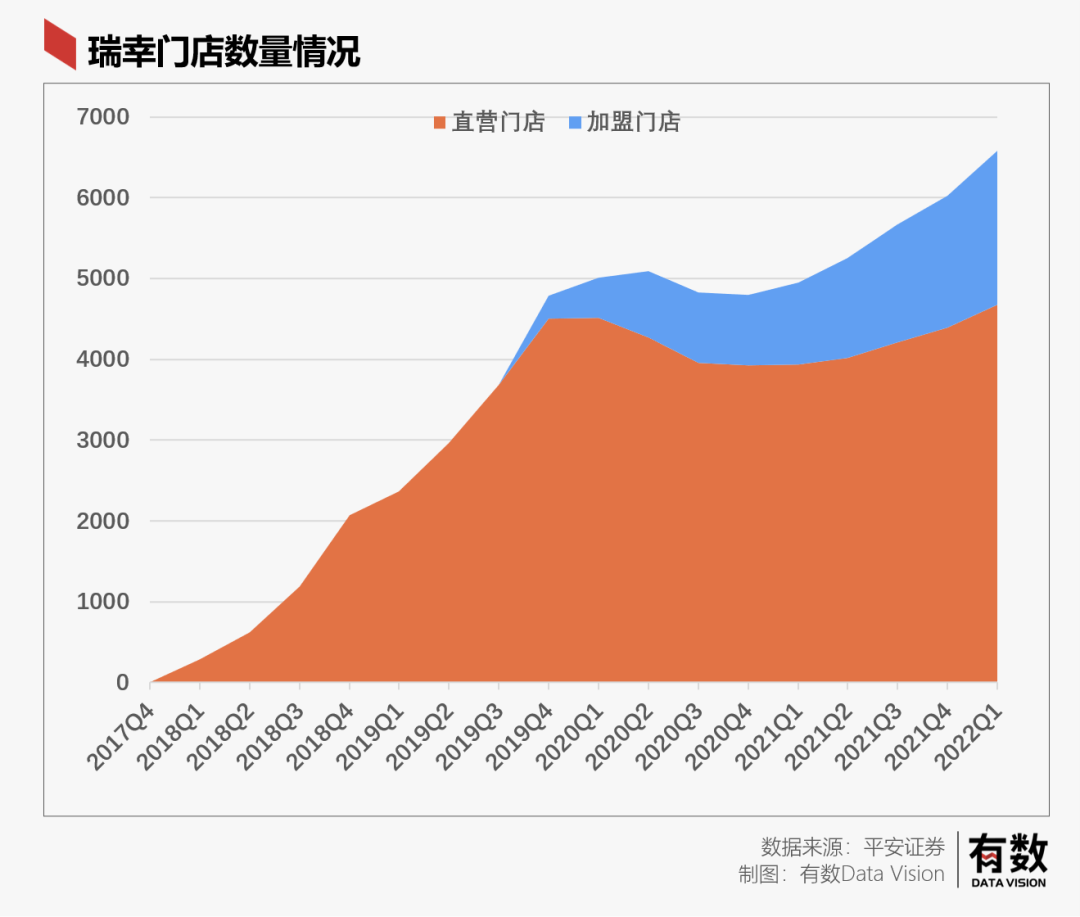

其实对于深谙资本之道的瑞幸,在爆款成功之后,就已经开始进行布局拓店了。上翘的门店总数曲线与暴雷之后沉寂形成鲜明对比,与之前的扩张脚步极为相似。

在今年2月,郭谨一发了内部信,指出今年1月新开门店数约为360家,刷新瑞幸单月开店记录总数。在2018年和2019年,瑞幸平均月开店总数为172家和208.7家。这封内部信无疑宣示着,原来那个扩张的瑞幸正在归来。

总收入=平均销售价格*单店交易用户数*门店数。通过这个公式可以大致估算瑞幸的业绩。并且,借此公式也可以更好的理解瑞幸这次重回开店扩张,为何能够享受到稳稳的幸福。

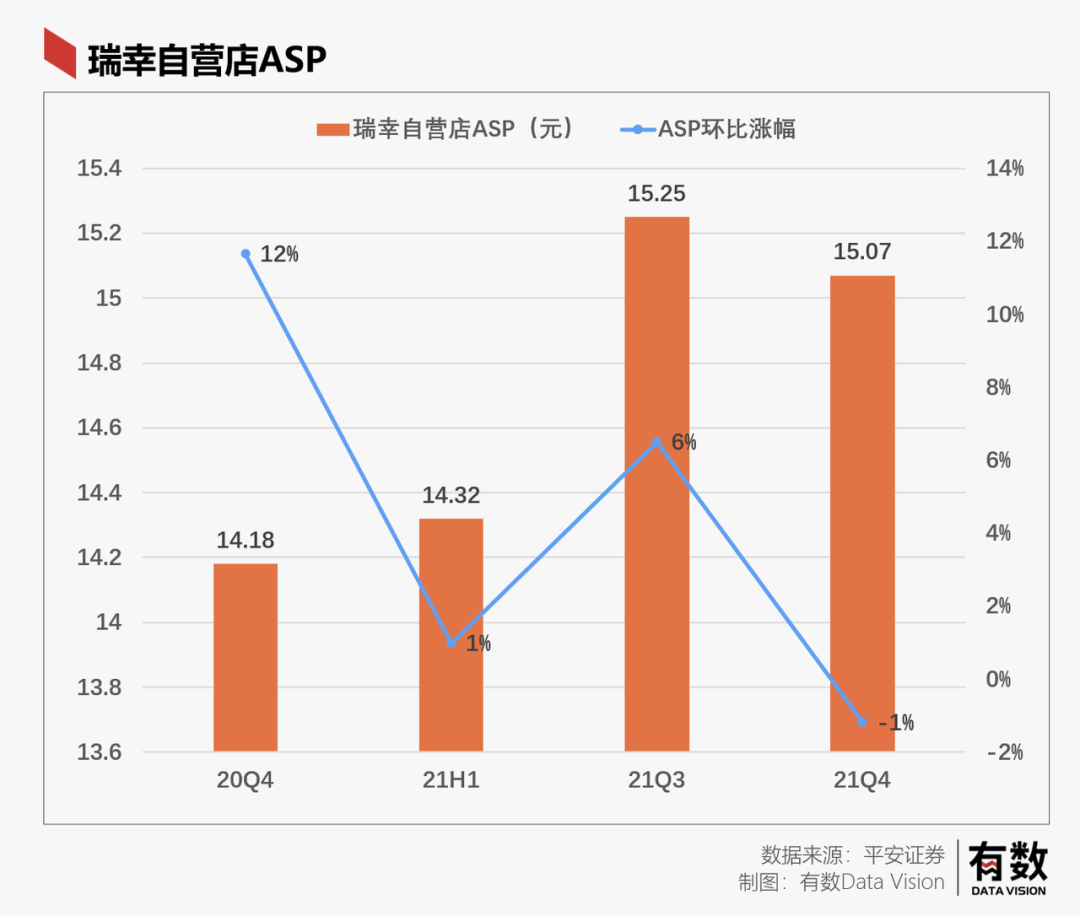

①平均销售价格

在2021年,瑞幸的平均销售价格(ASP)终于成功的从14块站上了15块。这主要是由于瑞幸虽然还在发券,但显然是越来越少了。

并且,瑞幸早在2021年半年报中就明确表示:提供大量优惠券的促销模式是不可持续的。(我们曾在一文中详述过这一问题)

且瑞幸的价格带几乎已经被固定在此,也就是单价在10-30元的中端咖啡品牌,用户群也集中在25-34岁这个以“功能性咖啡”需求为主的消费群体当中,这一群人鲜有能说清什么是阿拉比卡咖啡豆,但又不接受便利店十元一杯的咖啡,主要用户的消费能力和意愿都不支持瑞幸继续向上突破价格。(这一问题我们在《》中有过详述)

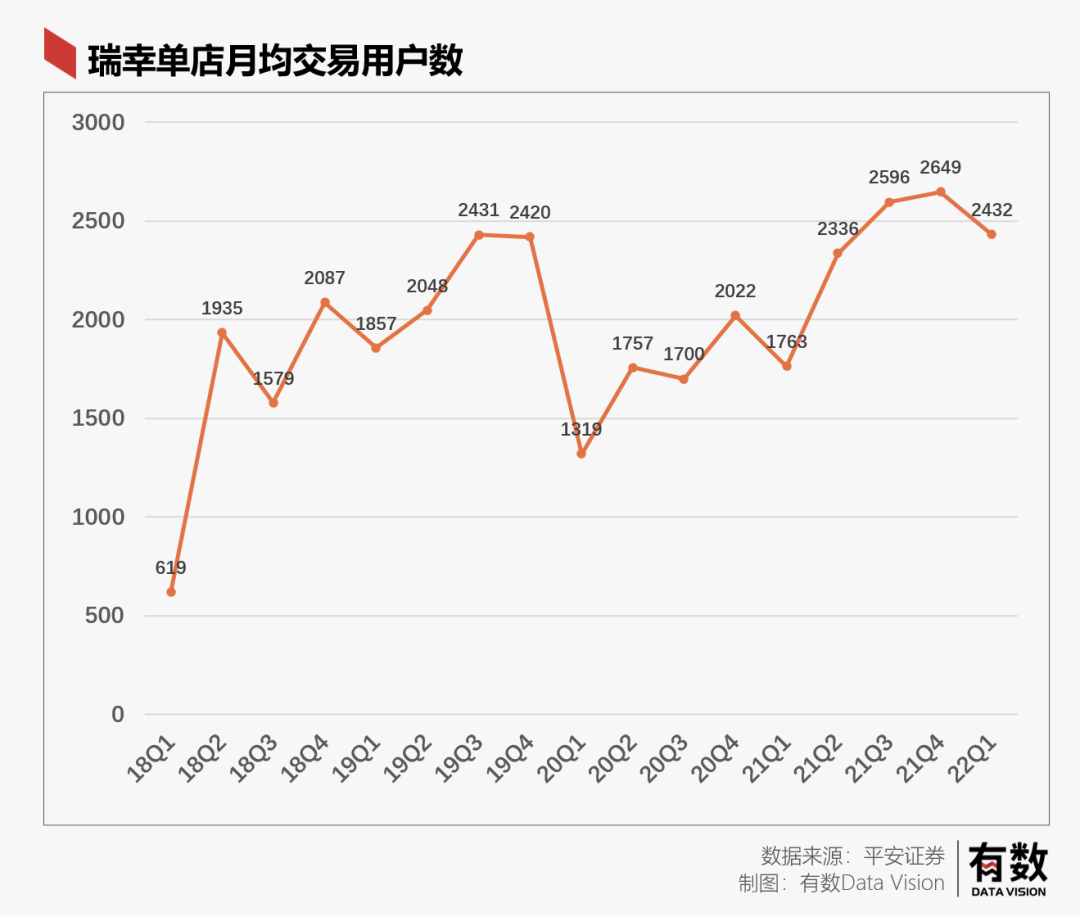

②单店交易用户数

在爆款的推出,瑞幸的单店的月均交易用户一度超过了前期靠补贴获取用户的最高水平。并且,从目前的数据来看,用户数虽然维持在2400人左右的水平,但是从走势来看已经基本触顶。

用户数的触顶跟爆款有很大的关系,在生椰拿铁爆火后的次月,单月卖了一千万杯,爆款带来的一千万杯是瑞幸能够有效提升用户数的关键所在。

对于一个月一千万杯这个级别的销量来说,可能就是瑞幸门店和供应链能够实现的销量天花板,即使能够稳定打造爆款,想要继续突破已然不易。

③门店数

因此增长的压力就集中到了门店数上,与之前不同的是,目前瑞幸扩张门店的方式有两种,分别加盟和直营。放开加盟的意图其实也很明显,就是降低自身的经营风险,这一点从瑞幸公布的加盟战略书也得到了清楚的体现。

根据瑞幸公布的加盟战略书显示,首先,加盟区域上不包含一二线城市,其次,瑞幸的加盟制度是不收取任何加盟费用,但随着加盟店毛利的增加对其收取超额部分利润。

瑞幸咖啡已经成为平价咖啡头部品牌,目前下沉市场虽然存在机会的同时也面临消费基础不足、管理难度增加、与茶饮竞争等问题[2]。

而瑞幸通过上述加盟模式,不仅合理回避了上述问题,还能够享受加盟带来超额的利润,一个词总结就是“稳步扩张”。

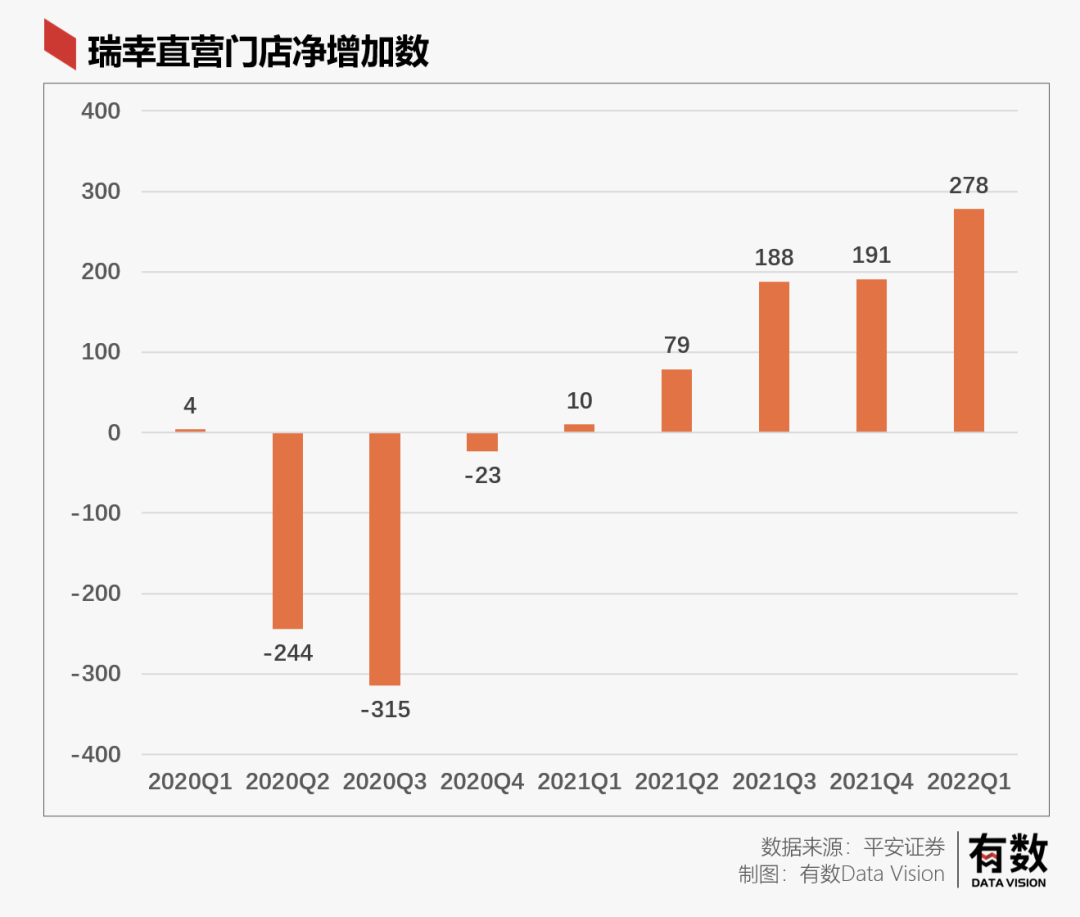

从直营门店来看,瑞幸的直营门店基本处于负增长状态,但在出了爆款后的那一季度,不论是直营门店数量都开始显著增加。

目前,瑞幸的直营门店基本都开在一线以及二线城市,配上平均销售价格✖️单店交易用户数,带来的基本稳定盈利的单店模型,瑞幸的盈利能力自然能够稳步提升。

简单总结一下以上三点,瑞幸的单店模型(平均销售价格✖️单店交易用户数),虽然已经拥有了比较良好的盈利能力,但是从数据上来看,该单店模型并不具备更高的增长性。而在单店模型上被限制的增长性,却可以凭借门店数量的扩张,使得瑞幸能够继续稳定的向上增长。

也就是说,爆款战略为融资困难的瑞幸换来了扩张所需的现金流,而扩张又为成功的爆款产品提供更高的天花板,从而再次扩张,实现循环。

无疑,瑞幸正在正确的方向上做着正确的事。

04

尾声

如今我们可以看到Manner、Seesaw、三顿半等等新兴咖啡品牌如雨后春笋般在中国崛起,疯狂的收割着资本,它们的估值公式背后,都站着同一个故事--瑞幸曾经的商业神话。

纵使最初是星巴克教育了我们的中国胃,但最终却是瑞幸拿走了所有的成果。纵使瑞幸的“蒙眼狂奔”暂时告一段落,但中式咖啡的崛起却已成势不可挡之势。

当阿拉伯人开始种植咖啡时,他们的文明发展的比其他很多文明快更多,当奥特斯曼土耳其帝国掌握了咖啡豆的大权,他们便成为世界上最有影响力的国家;当咖啡出现在英国的时候,国家争霸与征服世界的浪潮也随之掀起。[7]

那当咖啡豆在中国崛起之时呢?

参考资料:

[1]瑞幸咖啡2021年一季度报告

[2]新消费研究之咖啡系列报告二:瑞幸咖啡重估,平安证券

[3]咖啡行业七大风行,艾瑞咨询

[4]首度盈利,瑞幸彻底焕新?消费钛度

[5]瑞幸走出至暗时刻,虎嗅

[6]“椰云拿铁”一周卖出495万杯!为什么“爆”的是瑞幸? 决策者零售研究院

[7]《一场穿越800年的咖啡瘾史》,斯图尔德.李.艾伦