美国科技股的“图腾”要改头换面了。

“FAANG时代终结在望,MANTA时代正在来临。”今年5月,知名资产管理集团GAM的明星基金经理Mark Hawtin对外抛出一份新预言。

FAANG是美国五大科技公司的缩写,即Facebook、亚马逊(Amazon)、苹果(Apple)、奈飞(Netflix)和谷歌(Google)。

而在新近冒出的MANTA一词中,亚马逊、苹果保持不变,微软(Microsoft)、英伟达(NVIDIA)和特斯拉(Tesla)代替了Facebook、奈飞和谷歌。

美国科网巨头正经历着轮替,国内互联网行业格局的变化来得更早:“新BAT”中,字节取代了曾经的百度,阿里腾讯则守擂成功。

可别小觑这几个缩写字母的组合:FAANG一度左右标普500指数的升降,BAT则勾连起一张庞大的网,在产品矩阵、流量入口和投融资等领域筑起连城堡垒。

影响中 美两国投资风向的科网巨头名单都出现了变化,有人掉队,有人长青。兴衰背后,有哪些异同的逻辑?

01、新的黄金名单

FAANG的起源,能够追溯到2013年。美国知名财经节目主持人Jim Cramer,以Facebook、亚马逊、奈飞、谷歌首字母为缩写组成了新词“FANG”,随后又在2017年加入了苹果,成为了FAANG。这个词被市场广泛接受,华尔街也长年跟踪五大巨头对市场的影响。

在国内,BAT一词的由来,历史则更为悠久。至少在2010年以前,“远古”的PC互联网时代,百度、阿里、腾讯三家互联网巨头就已在坊间并称为“BAT”。

如今,MANTA欲取FAANG而代之,新BAT也早已诞生。如前文所述,MANTA指的是微软、苹果、英伟达、特斯拉和亚马逊;新BAT的王座则由字节、阿里和腾讯坐稳。

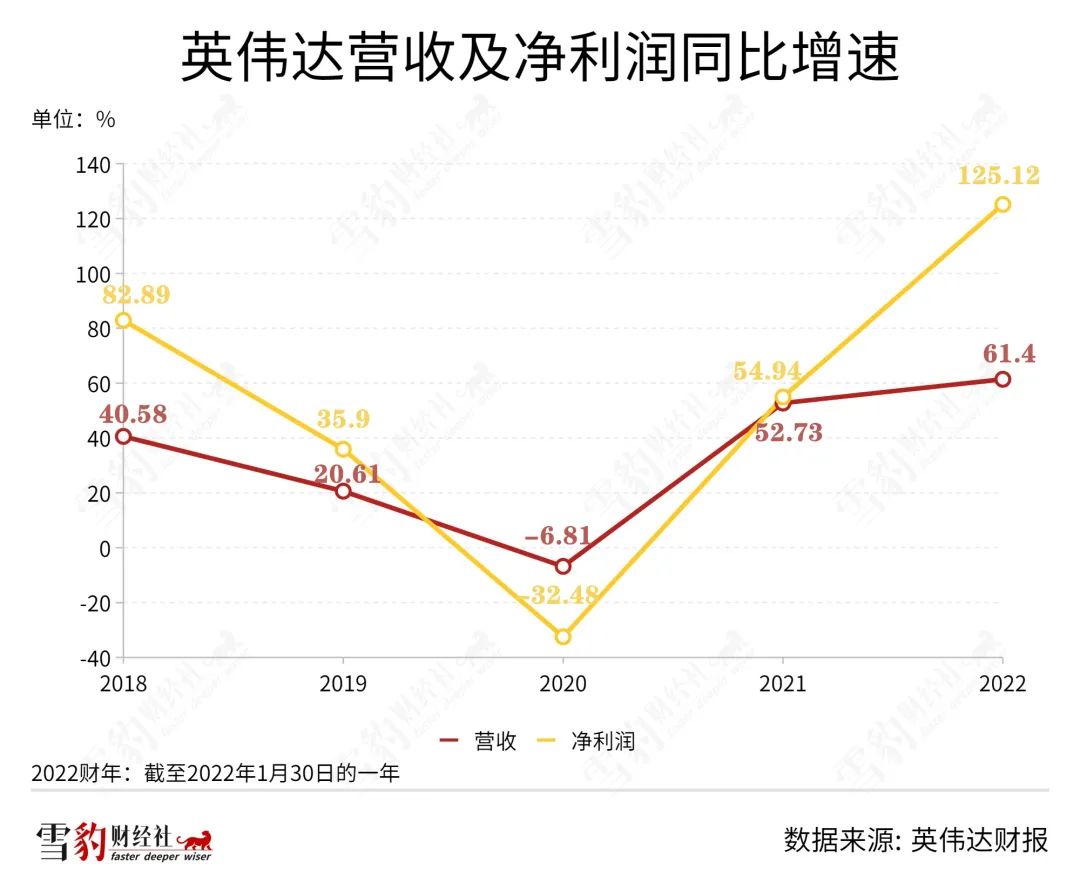

新上位的几家公司近期都有着不俗的业绩表现。英伟达2022年财年全年(截至2022年1月30日)营收269.14亿美元,同比增长61%;净利润97.75亿美元,同比增长125%,均超市场预期。

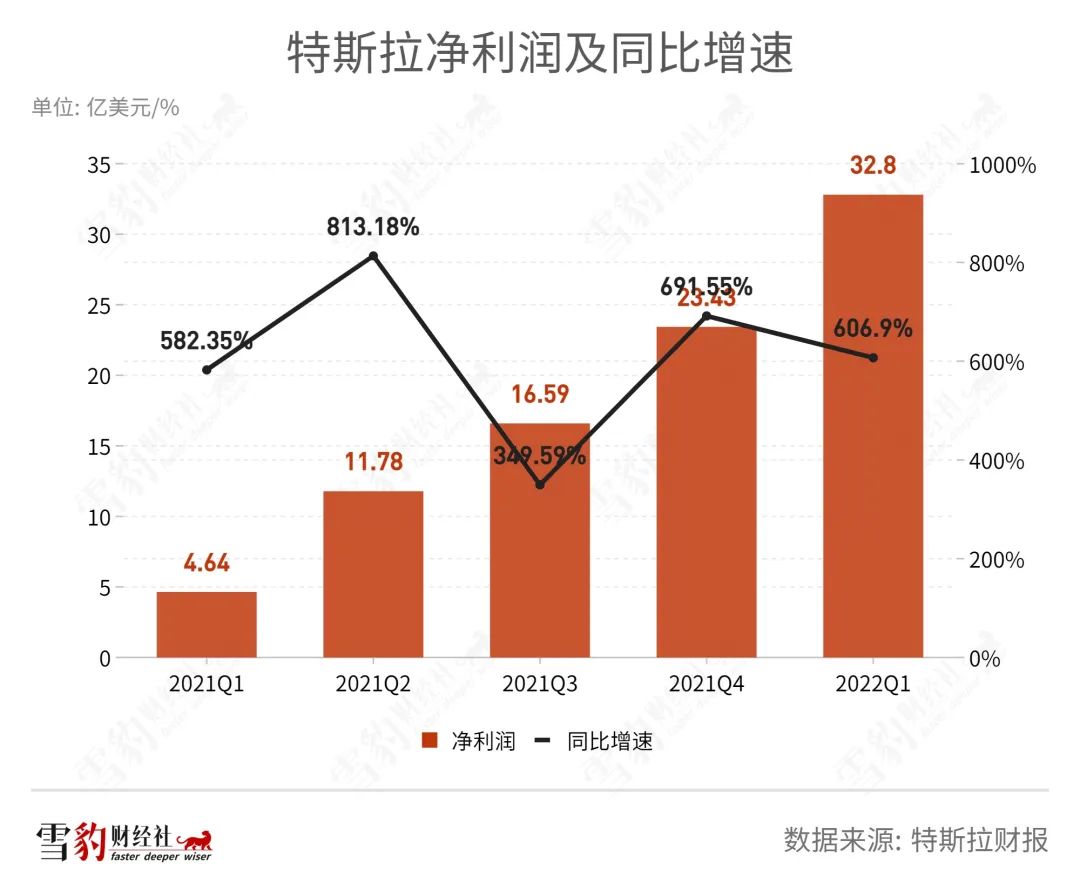

特斯拉2021年全年的净利润“光速”上涨:同比增长554.8%至56.44亿美元。2022年Q1,特斯拉净利润依然保持增势,同比增长607%至32.8亿美元。

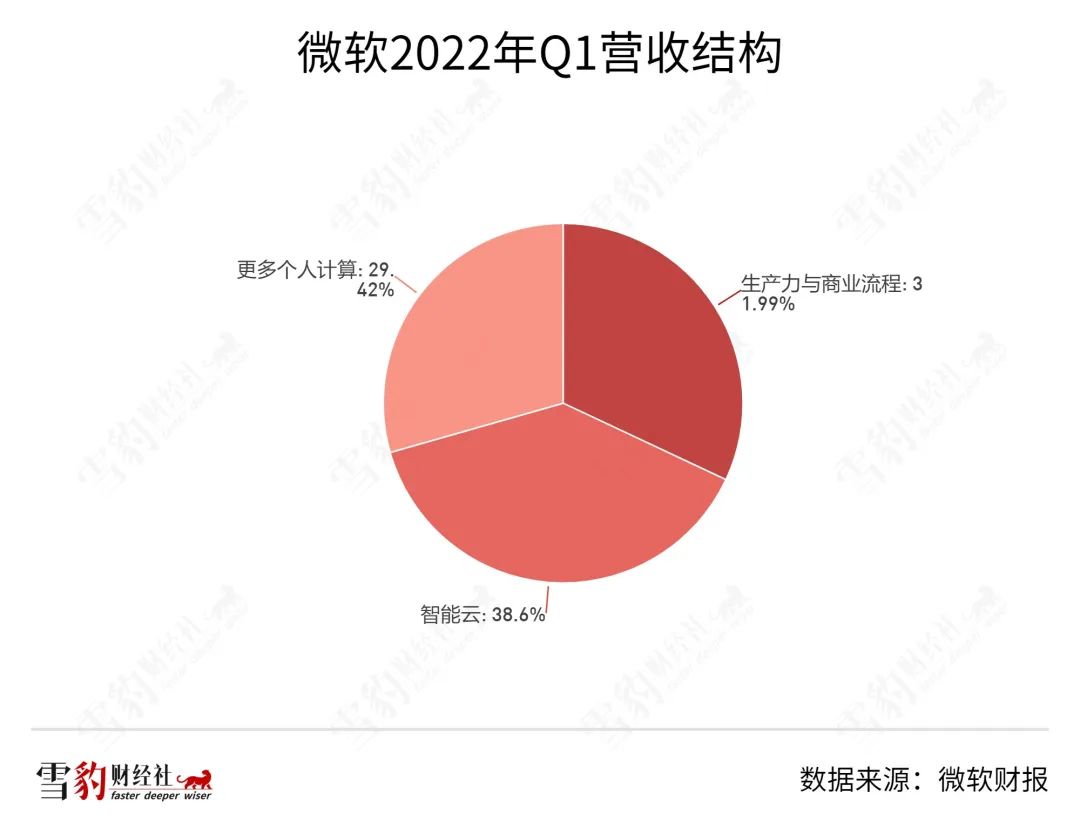

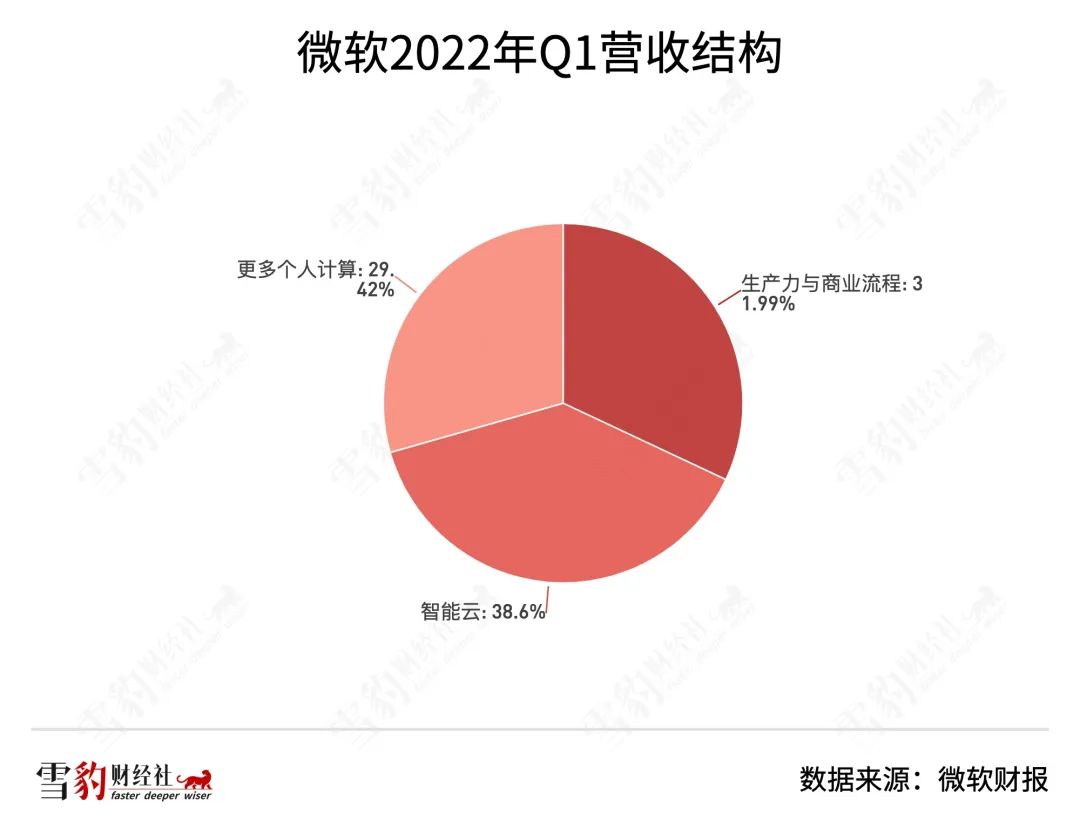

而微软尽管已是市值超2万亿美元的庞然大物,却依然保持着漂亮的增长曲线。据微软2022年第三财季(2022年Q1)财报,微软生产力与商业流程、智能云以及个人计算三大业务的表现均超预期。

其中最性感的Azure(微软云)营收114.5亿美元,首次超越Office全线业务(112亿美元),成为微软的吸金*,也正是在Azure的增速推动下,智能云同比增长26%成微软增速最快的业务。

挤掉百度登上新BAT王座的字节跳动,虽然还未上市,但据胡润《全球独角兽排行榜》,2019年-2021年,字节已连续3年蝉联全球*独角兽称号,这头巨兽最新的估值是2.25万亿元人民币,是百度市值的6.8倍,甚至超过了目前阿里的市值(约17284亿元)。

资本市场残酷之处在于,即使一时身居王座,但仍要不断面临新秀们的挑战。

除BAT外,中国投资市场上还兴起过“TMD”的说法,分别是头条、美团和滴滴。只不过,新贵们命运不一,头条系已借助短视频风口拿到BAT门票;美团则经历过反垄断罚款、市值蒸发超2万亿,不过目前仍是万亿市值的超级平台;滴滴则跌超九成,并正在经历退市。

02、市场永远喜新厌旧

资本市场的贪婪在于,永远要求标的公司拥有新的可能性。

BAT及FAANG改弦更张后,有四家公司被淘汰出局,分别为百度、Meta(原Facebook)、谷歌及奈飞。四家公司并非单纯因为业绩滑坡而惨遭投资人抛弃,更多的还是因为自身的第二增长点较弱,让资本看不见新希望。

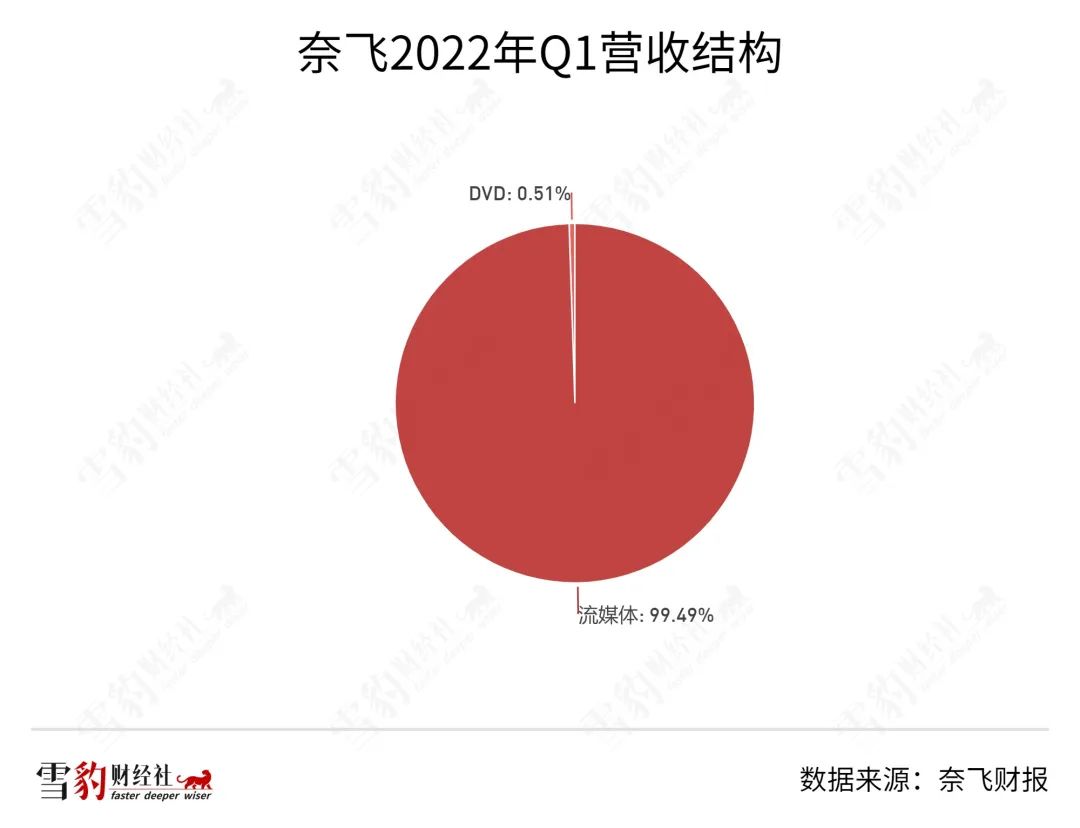

上述四家公司的共同特点是,营收过于依赖某单一业务。如百度、谷歌和Meta三家做广告生意的公司,按最新财报,广告业务分别占其总营收的73%、80%和96.7%。流媒体平台的佼佼者奈飞,会员服务更是几乎贡献了全部营收。

如此过度倚重某项主营业务,除了让投资人看不见新的增长引擎外,还容易遭受外界因素的影响。

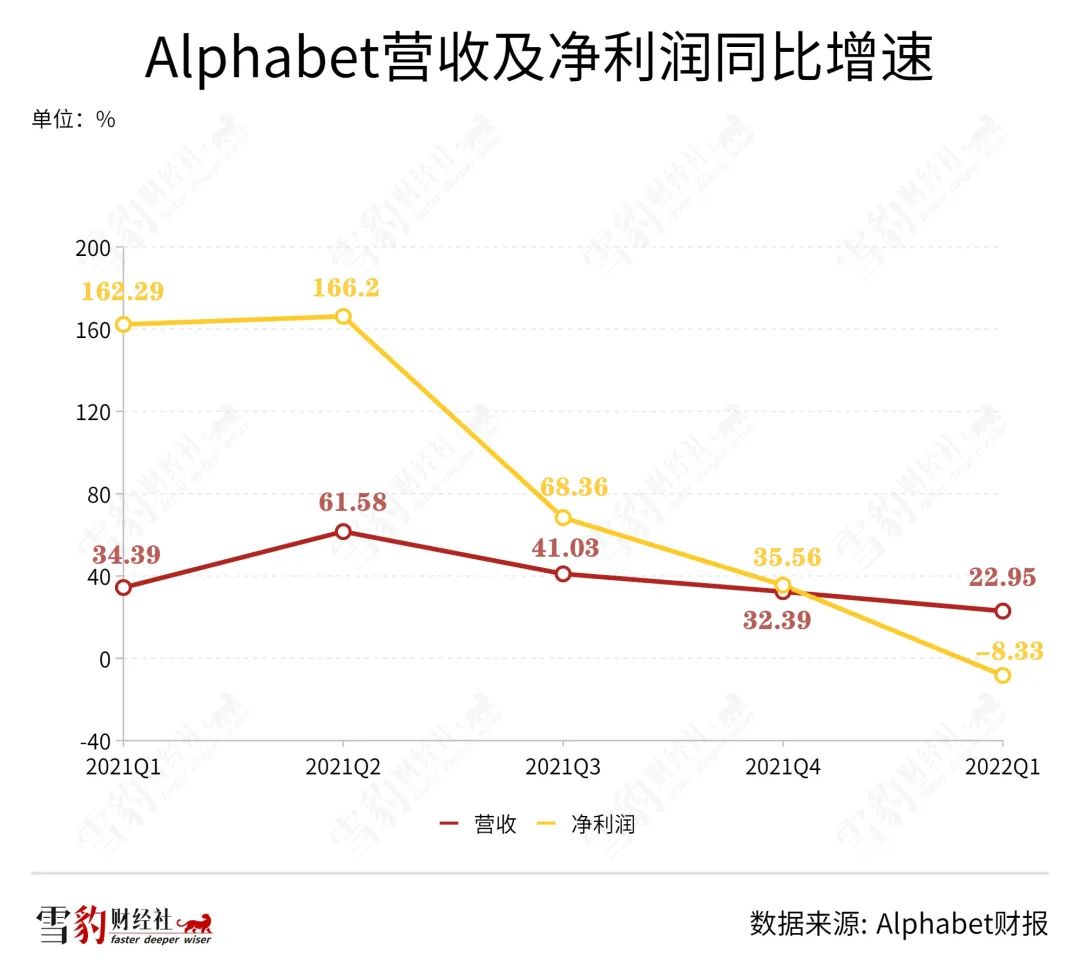

近年来,全球宏观经济下行,电商、教育等从前的广告投放大户纷纷收紧支出,广告行业整体遇冷。谷歌母公司Alphabet营收、净利润增速分别从2021年Q1的34.4%和162.3%,骤降至今年Q1的23%和-8.3%。

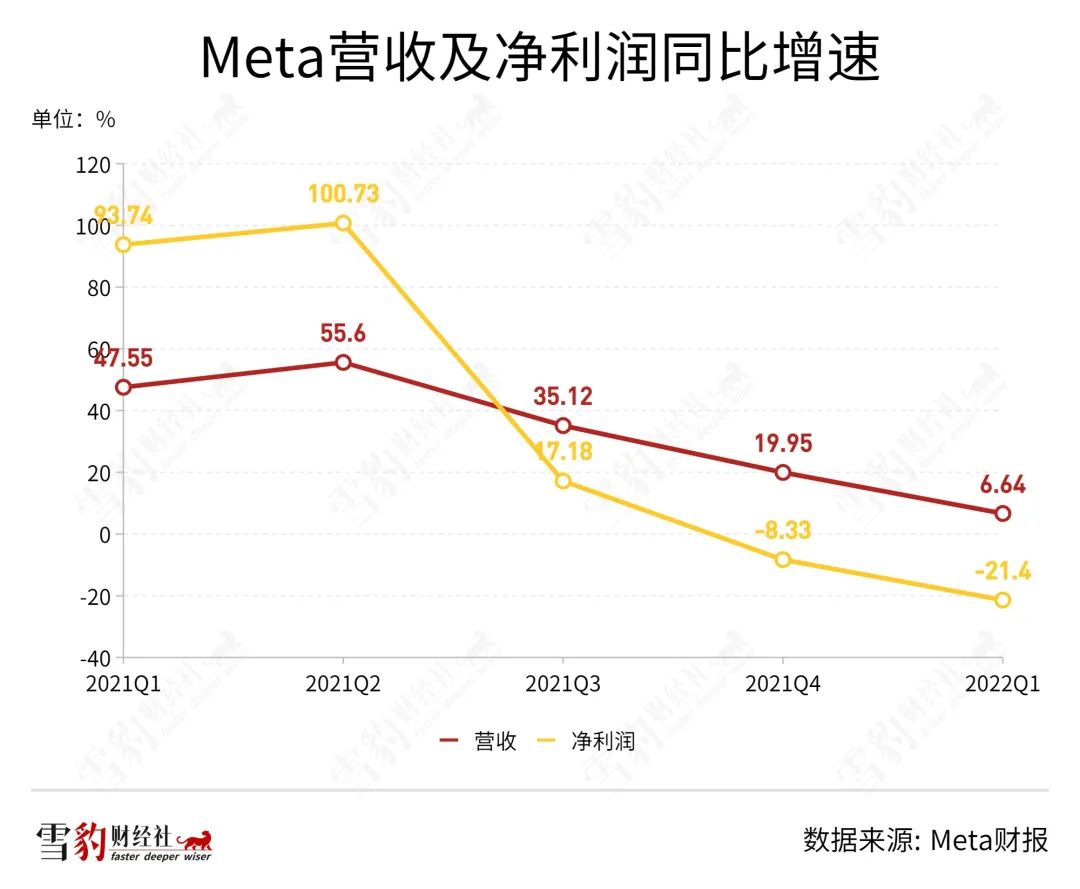

Meta两组数字分别从去年同期的47.6%、93.7%降至今年Q1的6.64%及-21.4%。

在收入上完全倚赖会员费的奈飞,在宅家经济减弱,劲敌迪士尼、HBO下场,地缘战争爆发等不利影响下,更是陷入了十余年未见的用户出逃、净利润负增长泥沼。奈飞宣布预计2022年Q2用户将再下降200万时,股价单日暴跌35%,在发布Q1财报后不到30个交易日内累跌超43%。

业务的多元化发展,不但是寻求新可能的增长之矛,也是抵御外来风险的稳定之盾。继续留在名单中的另外四家公司均擅长于这一套攻守之道。

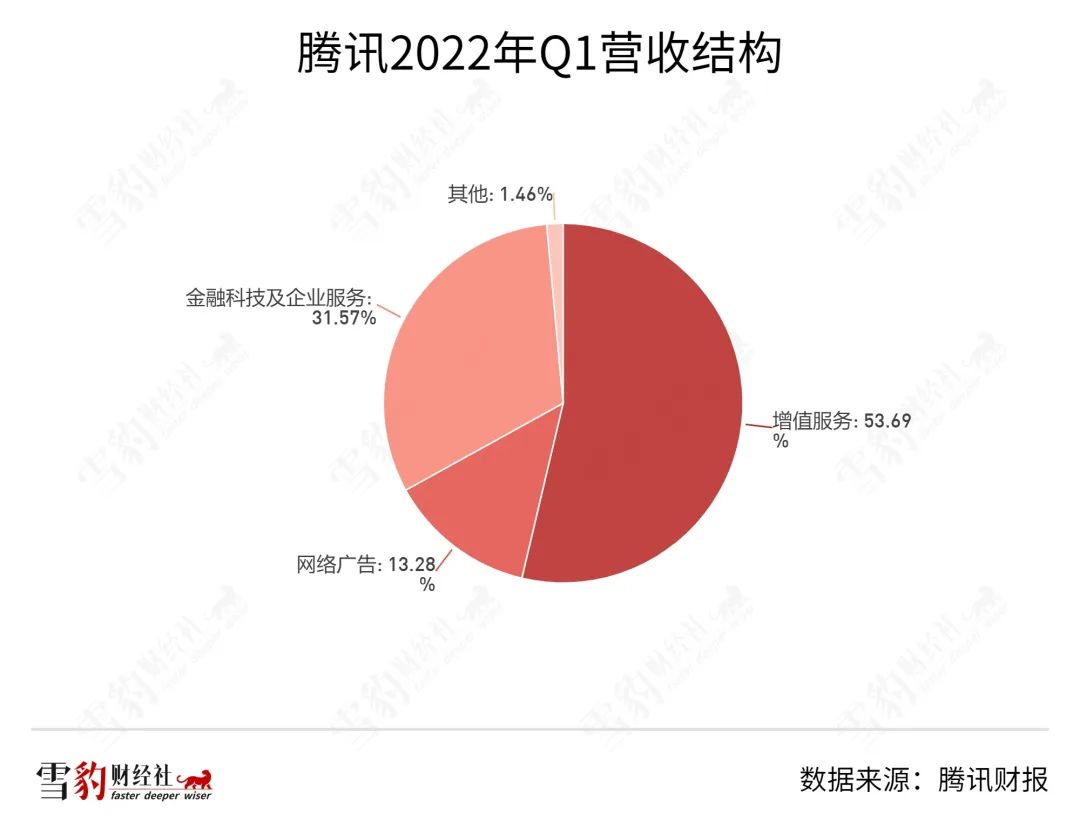

腾讯的营收三驾马车为增值业务、FBS(金融科技与企业服务)以及广告业务,占比*的增值服务包含社交和游戏,但也仅占总营收的54%。

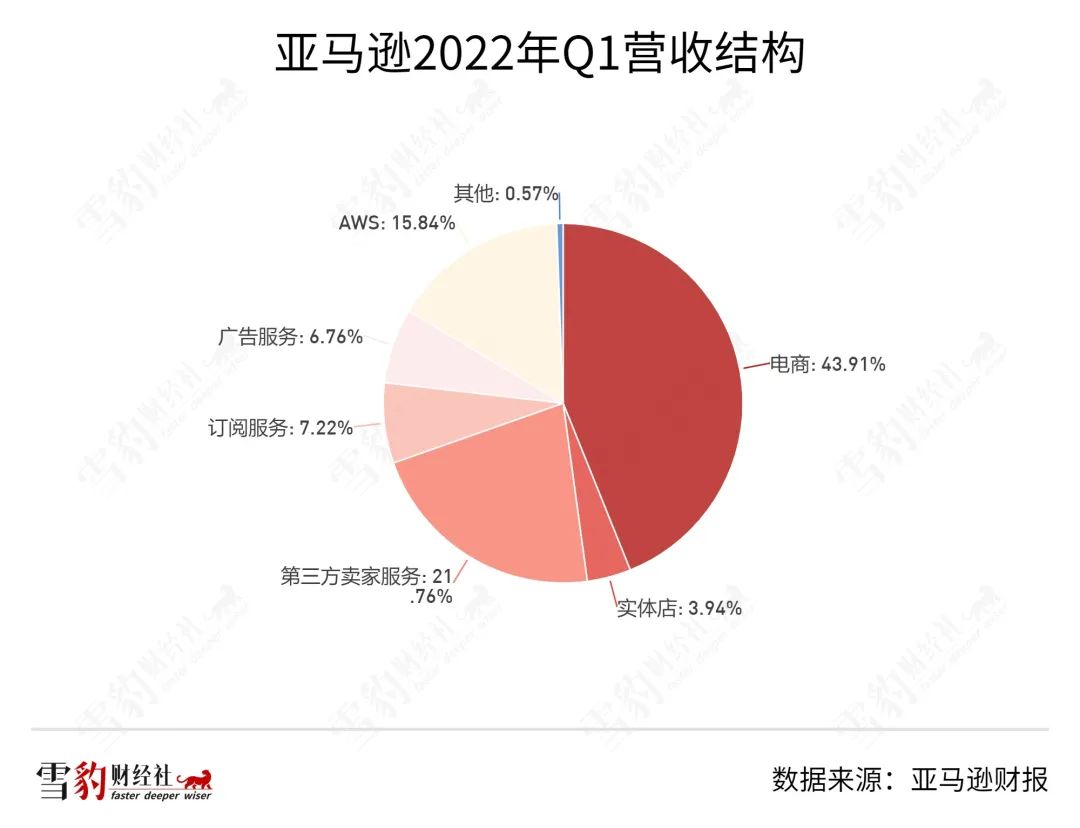

而电商起家的亚马逊经过20多年的发展,业务更为多元化且均衡,*的电商业务仅占总营收的44%,此外亚马逊还经营着实体店、第三方卖家服务、订阅服务、AWS等业务。其中作为全球*云的AWS业务,仅占亚马逊16%营收,便贡献了总净利润的80%。

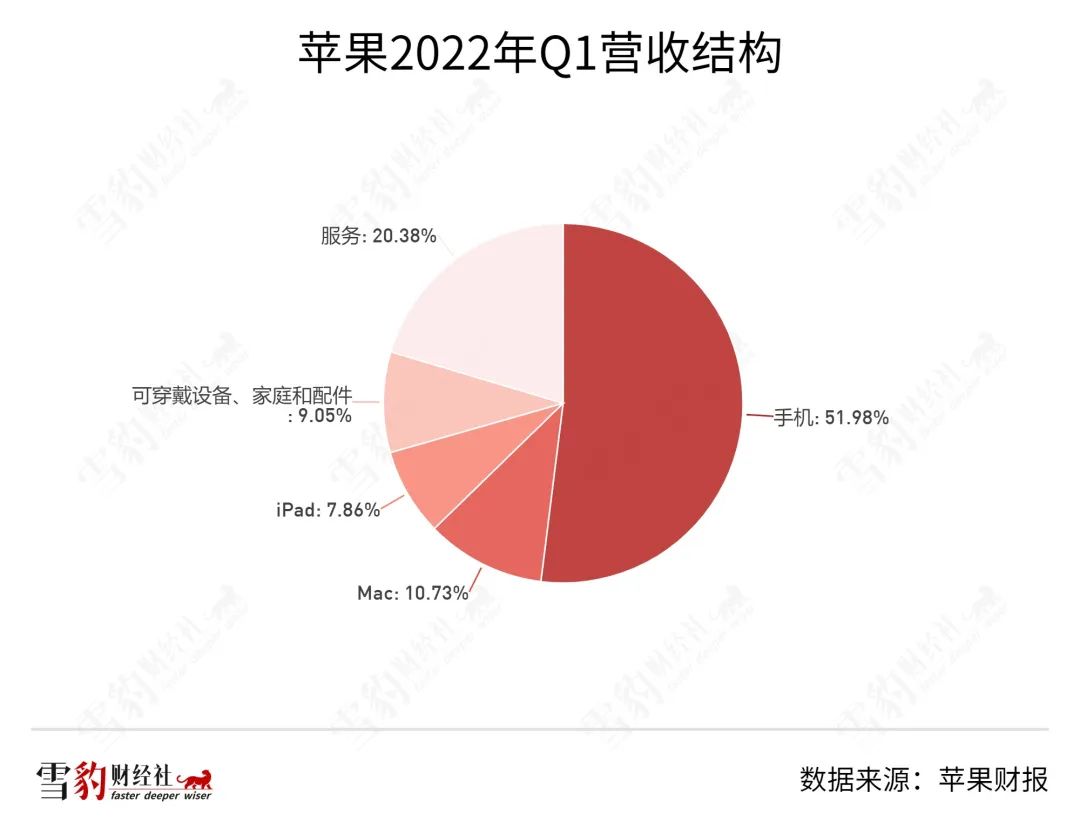

即使是大众心中偏硬件制造的苹果公司,本质上也是一家软硬件结合的公司,其当家主力iPhone营收占比为52%,而软件服务则贡献了超20%的营收。

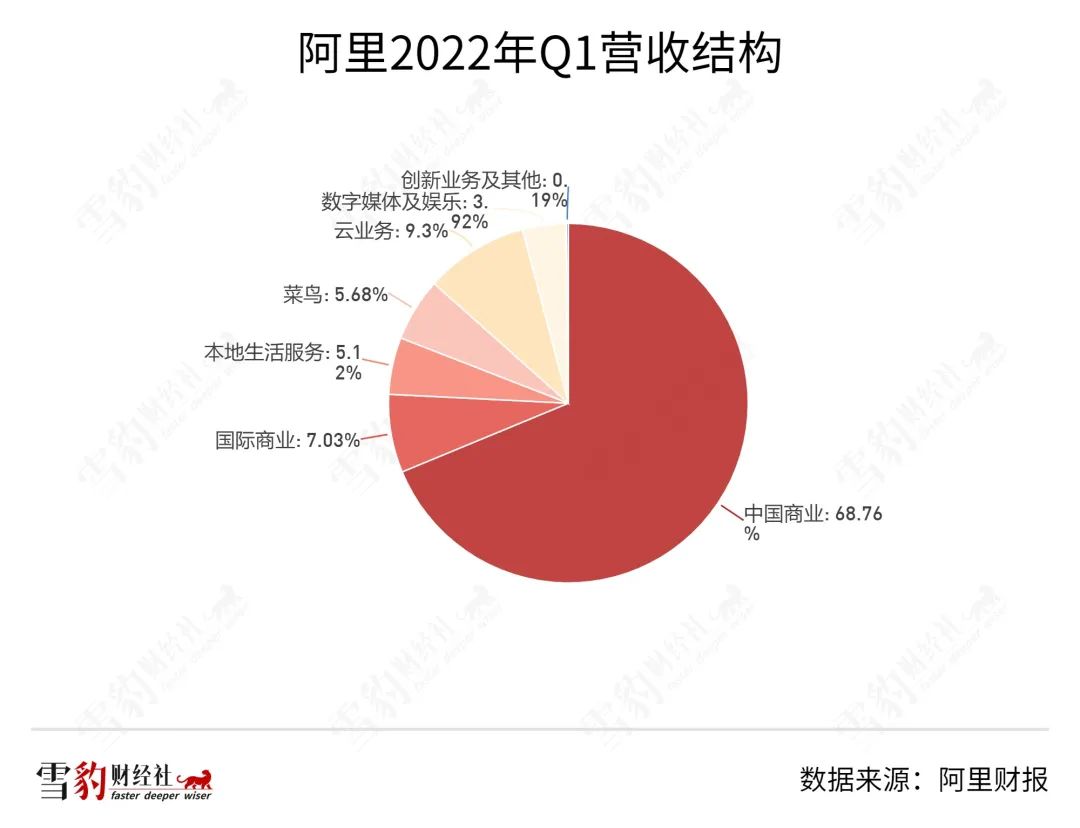

再看阿里,尽管中国商业业务占据总营收的69%,但其业务也已遍及云、菜鸟、本地生活、数字媒体等板块。尤其是云业务成为阿里新的增长引擎,据Canalys数据,截至2021年,中国云市场中,阿里云市场份额37%继续保持*。

也正是基于多点开花的业务分布,市场依然看好留在名单中的巨头们去寻找更多的泉眼,这些巨头也确实能够更好地抓住风口。如腾讯、阿里和亚马逊都开始飞上“云端”,苹果则传出了进军AR/VR甚至造车的战略意图,这些都离不开苹果多年来在软硬件一体化上的布局。

03、资本苦寻后浪

细究新拿到名单入场券的字节、特斯拉、英伟达及微软,它们要么是受资本青睐的新宠,要么是老树焕发新生。

字节和特斯拉是近年来短视频与新能源汽车两大风口行业的头部公司。字节旗下的抖音日活超6.7亿,是同赛道第二名快手的两倍多。字节还利用短视频优势席卷了海外市场,Tik Tok 2021年9月便宣布月活突破10亿,为达成这一目标,Facebook和Instagram都用了8年之久,而Tik Tok仅用了不到三年。

特斯拉以2021年近百万辆(93.62万)的交付量遥遥*同业公司,在2021年10月成为全球*市值破万亿美元的车企,甚至超过了全球11家传统车企(大众、宝马、福特等)的市值总和。马斯克当时称,“特斯拉市值从1000亿美元涨到10000亿美元仅用了21个月。”

除公司盈利能力外,资本市场更关心预期。

而新能源汽车的风口显然并未过去,在全球实现碳中和目标,一些传统车企甚至已开始完全转向新能源汽车生产的当下,特斯拉的先发优势将更为明显。像对待当年电商行业的亚马逊、广告行业的谷歌那样,资本市场也在向各自领域的引领者抛出橄榄枝。

老树开新枝,考验的是一家商业机构持续迭代营收结构的能力。

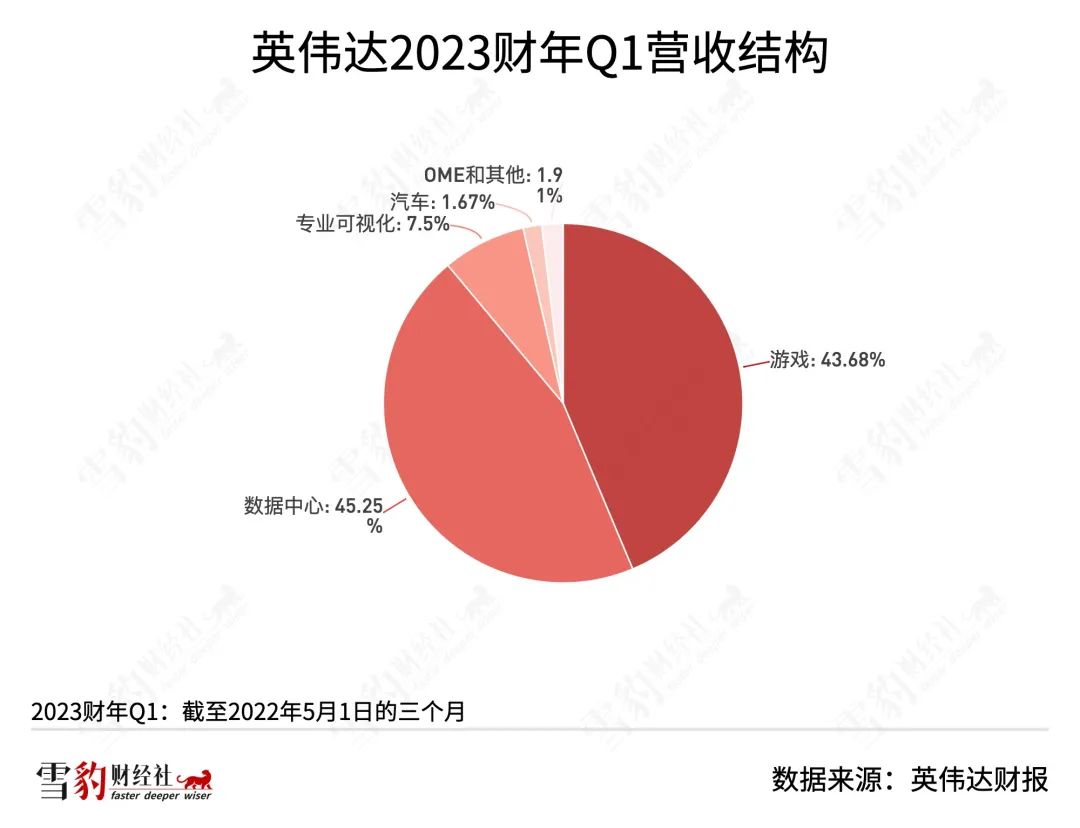

靠显卡生意做到全球GPU*的英伟达,*营收来源已是数据中心业务,受益于全球云转型的趋势,该业务已连续三个季度增速超过50%。英伟达CEO黄仁勋在最新财报中表示,“预计数据中心还将创新高,对下半年怀有热情与期待。”

微软曾经是PC时代的霸主,但在移动互联网时代来临时,很长一段时间都陷入低谷,这家曾经全球市值*的公司一度被市场认为“廉颇老矣”。但在2020年,微软时隔16年再度夺回全球市值*的宝座。

这背后的逆袭之旅靠的是微软新CEO纳德拉大刀阔斧的改革,上任后微软放弃收购诺基亚,同时转向云端,构建智能云平台及个性化计算。在微软目前的营收来源中,也是三驾马车并驾齐驱,成立已47年的微软在投资人眼中重新焕发了年轻人的光彩。

事实上,放眼整个二级市场,不但科技明星股的名单被投资人们写写划划,甚至整个科技股都不再受到专宠。

在华尔街,已经有了新的FAANG:F代表燃料(Fuel) 、A代表农业(Agriculture) 、A代表航空航天(Aerospace )、N代表核力量(Nuclear Power)、G代表黄金(Gold)。

在互联网寒冬及地缘战争等因素影响下,资本更愿将眼光放在基础能源股上。

今年以来,受油价、天然气价格猛涨推动,标普500指数能源板块已累涨55.7%,埃克森美孚和雪佛龙今年以来分别上涨了57%和49%,西方石油公司更是涨超120%。作为对比,同期的标普500指数下跌13.3%。

能源股的良好表现也吸引了众多投资人出手,巴菲特在2022年股东大会上披露,在3月以70亿美元收购了西方石油公司14%的流通股份。股神表示,找到了良好的长期机会。芒格也称,终于找到一个比美国国债更值得的投资。此外巴菲特还增持了雪佛龙石油1.2亿股,能源股在巴菲特的持仓比例已由去年Q4的1.36%升至今年Q1的9.26%。

能源股也是今年Q1黑石的*重仓股份,占比高达62%。量子基金前投资组合经理、现担任数十亿美元家族办公室Duquesne首席投资官的Drucken Miller,在今年Q1也开始增持雪佛龙并建仓CTRA等能源股。

资本市场没有永远的王,当年FAANG的确立,是以挤下90年代的四骑士(IBM、甲骨文、思科、微软)为代价。而今MANTA冒头、新FAANG跃跃欲试,资本看似花心,实则对拥有强劲增长引擎或者远大“钱程”的新血,从不曾冷落。