导读:近期,“十四五”发展规划对生物经济、现代能源、智能制造等作出了详尽描绘。其中,推动合成生物学技术创新被写入“十四五”生物经济发展规划。

合成生物学的兴起与21世纪以来崛起的基因组、蛋白质组、测序技术、高通量生物实验技术等息息相关,也使得“设计-合成-检测”的工程型思维得以真正在生物学中落地。从「解构」到「建构」,合成生物学这一正成为基础设施和工具的交叉技术学科,将影响哪些行业?哪些产业需要为新范式做好准备?新物种将以何种方式胜出,又面临哪些关键瓶颈?本期高瓴Insight以此为题,希望探索合成生物的发展方向与挑战。

在所有与合成生物学当下与未来相关的探讨中,“前景”与“泡沫”不可避免地交织在一起。过去两年间,这一概念成为产业界炙手可热的议题——2021年合成生物学融资金额180亿美元,几乎等同于2009年该领域产业化以来的融资金额总和。

涌向初创公司的投入只代表了来自创新链条末端的积极信号,沿着技术的创新链再往上游看,以“战略性产业”、“颠覆性技术”的定位,合成生物学近年来获得来自科技部、国自然基金委重大专项的多项科研经费,为不断探索科学边界提供底层支撑。

与此同时,关于泡沫、估值与预期的争议也逐渐浮现:当下的明星合成生物企业,能走过实验室到产业的死亡谷吗?我们是否对这一技术的前景,报以了过高的预期?对于产业应用而言,其背后代表的概念是否大过于实质?“合成生物学曾被认为可以拯救世界,如今却被用来生产香料和化妆品。”批评的声音提到。事实上,正如技术成熟度曲线所揭示的,我们往往高估了一项技术在当下的突破,同时也往往低估了其长期势能。在展开所有关于技术、产业与应用的探讨之前,一个首先需要形成的共识在于,为什么说合成生物学是确定性的未来?

01.新范式下的创新机会

与传统生物学技术的*差别在于,合成生物学是工程化的生物学,科学的核心是发现,技术的核心是发明,而工程的核心则是建构。工程化,及以“设计-合成-检测”并反复循环改进,以达到优化的研究范式。简而言之,合成生物学是以“建构”为核心的新型交叉技术学科,将生物学与其他学科及范式进行深度交叉融合,充分发挥定量、设计、工程化等特征,正在发展成为一个基础性和工具性学科。

溯源来看,合成生物学真正取得突破,来自于21世纪初以来DNA合成技术、基因编辑技术、高通量生物实验技术等突破带来的可能性。2010年至2020年间,生物数据已增长50倍以上,涵盖基因组、转录组、蛋白质组等各类组学数据的测序和临床数据等等,计算和生物技术的集合将产生巨大的机会。同时,随着自动化、智能化手段的深度嵌入,合成生物学将对更多的领域产生影响,对解决人类社会发展面临的重大难题提供解决方案。换而言之,“以工程化的范式研究生命”,这正是合成生物学为未来提供的确定性方法论。

02.将被技术改变的行业

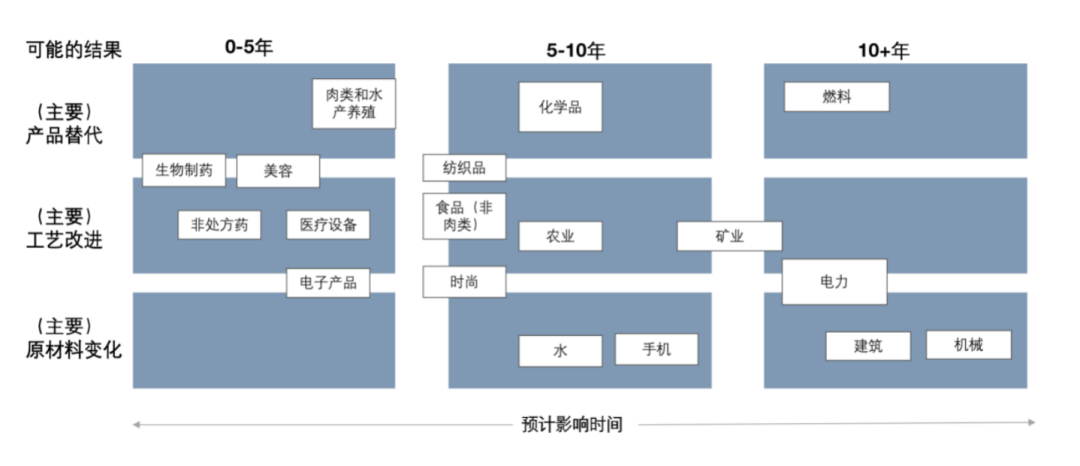

长期而言,合成生物学所引领的新范式,被寄予了解决能源、农业、医疗、环境、化工等挑战的厚望。按照波士顿咨询公司2022年2月的预测,预计到本世纪末,合成生物学手段将广泛应用在占全球产出1/3以上的制造业,创造30万亿美元的价值。在2020年以前,合成生物学技术的应用,主要应用于新药物合成、生物农药、生物肥料、标记辅助育种等。未来五年,健康与美容、医疗器械和电子等行业将面临合成生物领域竞争对手的挑战,正如制药和食品行业已经面临的挑战。中期而言,许多初创企业已经瞄准化工、纺织、时尚等其他行业,这些行业将面临来自合成生物替代品成本方面的竞争。长期来看,随着DNA编写和编辑成本的下降,合成工具的使用变得更加容易,合成生物学前沿将继续扩大,新的产品和工艺将逐渐走向成熟并成为主流。

来源:波士顿咨询,Synthetic Biology Is About to Disrupt Your Industry,02/2022

如同信息化技术颠覆了许多行业一样,合成生物学技术所引领的新范式将在许多企业带来变革。因此,相关行业都需要做出反应与变革,在概念验证阶段加大投入,与这一领域的创新源头加强协同与合作。例如,瑞典家具公司宜家(IKEA)和美国电脑制造商戴尔(Dell)正试图用Ecovative Design的植物菌丝包装取代聚苯乙烯和聚苯乙烯泡沫塑料;德国化工巨头拜耳已经与Ginkgo Bioworks成立合资企业Joyn Bio,利用合成生物学抗击植物病害并改善营养……

“以生物造万物”的合成生物学被认为是提供历史性机遇的先进制造技术,主要体现在以下三个方面:

1. 与石化相比,基于合成生物学的生物制造具有极大的物质分子创新潜力。

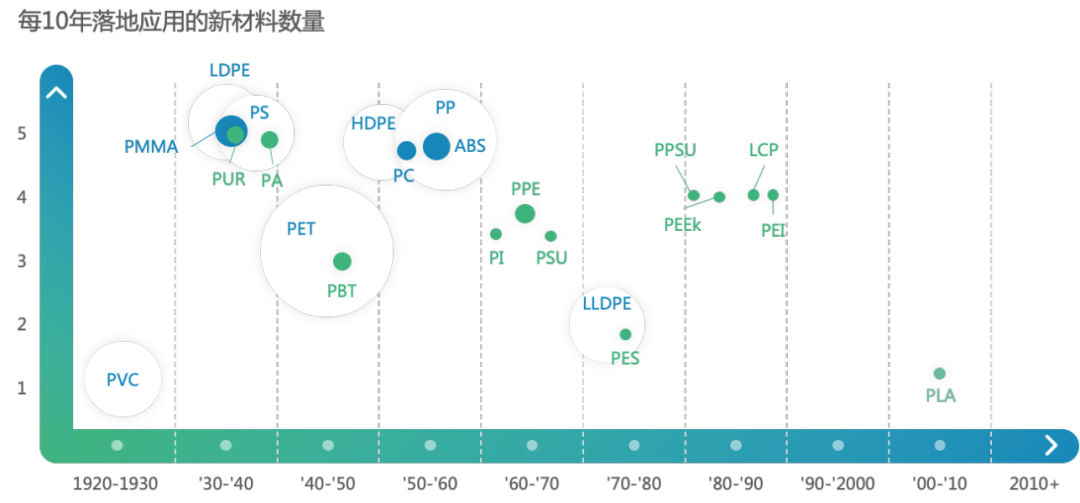

石油化工材料在20世纪初开始兴起,现在已经成为人类衣食住行的主要材料。2020年,以聚乙烯(PE)、聚丙烯(PP)等为代表的全球塑料制品产量超过2亿吨。但石化技术在20世纪70年代已经成熟,半个世纪以来,石油化工基本上停止了颠覆性的新知识生产,使得材料和材料的创新变得更加困难——近三十年来,石油化工行业只落地了聚乳酸(PLA)一种新材料。一份来自麦肯锡的分析报告研究了全球主要化学公司的130个业务单元,发现基于新市场和新技术的创新投入的平均内部收益率仅为8%-12%,几乎不足以覆盖大多数化学公司的资本成本 (通常为9-12%)。

与传统石化行业创新停滞形成鲜明对比的是,生物制造可能是满足分子材料创新需求的*解决方案,可为跨行业规模化创新带来新的机遇:天然生物中有超过300万种的新分子和新材料尚待发掘应用,其中包括小分子和聚合物、生物大分子和生物材料等,它们的多样性远超于石油化工。同时,在复杂的生物系统中存在着大量化工合成途径的替代方案,例如用生物合成小分子前体、用酶代替化工催化过程等。麦肯锡全球研究院在2020年发布的一份研究报告中指出,全球经济活动中60%的物质产品可通过生物技术进行生产,包括 1/3 天然生物来源的材料和 2/3 非生物来源的材料,涉及的市场规模高达4万亿美元。

近一个世纪以来,由于石化工业技术的成熟,新材料,特别是当前商品化程度最高的材料(如聚乙烯PE、聚丙烯PP)的落地集中在上世纪中叶,但在60年代后新落地的材料数量开始减少,特别是90年代后仅有聚乳酸(PLA)一款产品进入市场。(横轴:时间;纵轴:每十年落地的新材料数量;圆圈大小:材料市场规模)

2. 以合成生物学为基础的生物制造是实现碳中和的重要途径,也是中国突破石化原料瓶颈的重大机遇

我国明确提出了于 2060 年实现“碳中和”的发展目标 。石化行业作为传统碳排放大户,2020年总碳排放量约为14亿吨,占中国总碳排放量的14.7%。石化行业下游的化工原料和制品制造占据了石化行业总碳排放量的70.4%。相比之下,生物制造具有全方位的绿色优势:

在原料环节,以糖、油脂等可循环再生物质替代不可再生的化石资源,可使制成产品中的碳来源于环境中的二氧化碳,从而更好地维持自然的碳循环,减少对石化资源的依赖。

在生产环节,生物发酵的环境比化工生产中常见的高温高压环境更温和,在能耗上也更具优势。以重要化工原材料1,3-丙二醇的合成为例,通过化工方式制备涉及高温高压的环节(200℃上的高温以及100个大气压的压力),而使用生物发酵法,可在常温常压下制备,预计可减少 40%的能耗。

在产物提取过程中,生物制造更多采用环境友好型的提取和纯化法,替代传统化学合成的高污染、高腐蚀性的有机溶剂。而在废水和废物方面,生物制造更加环境友好——传统化学合成产生的废水废物污染大,高危废物的处理成本高。此外废物中的菌体成分还可转化为蛋白肥料或饲料应用于农业中,实现碳、氮元素的循环利用。

总体而言,与化工合成路线相比,目前生物制造产品平均节能减排30%-50%,未来还有50%-70%减排潜力。预计到2030年,生物制造每年可减少二氧化碳排放10亿至25亿吨。

3. 底层技术的成熟为合成生物学从实验室走向商业应用的提供了基础支持。

合成生物产业按照所处的行业上下游,可被划分为三个层面:原料层、软件/硬件层以及应用层(具体情况见下图)。

合成生物学相关技术分层:以基因测序、合成、编辑为代表的原料层和以自动化、信息化为代表的软硬件层的技术是合成生物学应用层开发的关键。

在原料层,基因测序、基因合成和基因编辑技术的成本下降是推动合成生物行业发展的重要驱动力。基因测序技术已从*代发展至第三代,其成本自21世纪初以来下降了6个数量级,下降速度快于摩尔定律。20世纪末启动的人类基因组计划耗资30亿美金,完成了历史上*个人类基因组测序,而在2019年完成相同项目的成本不到1000美元,预计未来成本将持续下降到100美元以下。过去20年中,合成长片段基因的成本也下降了近1000倍。基因“读、写”成本的断崖式下降,使人类能够以前所未有的效率积累大量的生物数据。

早期基因测序技术的应用成本居高不下,在下一代基因测序技术(Next Generation Sequencing,NGS)引入后,大大降低了测序所需的成本,其下降速度打破了摩尔定律,使得获得基因信息的成本出现了断崖式的下降。

此外,基因编辑技术的快速发展,让人类对生物的改造能力上了一个新台阶。基于CRISPR的基因编辑技术的出现,克服了原有基因编辑技术操作复杂、成功率低、成本高的缺点,使科学家能够更便捷、精确、高效地编辑生物基因。也正是因为CRISPR对于现代生命科学的里程碑意义,相关技术在2013首次应用,其后仅7年就于2020年获得诺贝尔化学奖。

在软件/硬件层,自动化设备、传感器技术、数据科学和生物技术研发相结合,可以提高研发效率,同时在研发过程中积累数据,推动研发,打造数据飞轮。

生命系统的高度复杂性给研发带来了极大的不确定性,往往需要海量的工程化试错性实验。传统生物技术严重依赖研发人员的经验,自动化程度不足,开发一株具有生产经济性的菌株通常需要耗费数千万美元的研发费用以及近百名研发人员的数年时间。合成生物学工程化的特点使其能够将智能制造理念从“工业4.0”引入生物研发,快速、低成本地使用自动化和高通量设备,产生大量标准化、结构化的数据作为新的生产资料。研究人员可基于数据进行挖掘、学习,预测实验结果,优化实验设计,从而将研发经验沉淀为平台化的研发能力,进而实现产品落地成功率、速度、并行数量的规模化提升。

合成生物产业的关键环节包括菌株设计改造、工艺开发、工业化量产和终端产品的交付,涉及生物、化学、材料、计算机等多个学科的交叉。根据商业模式,合成生物学相关公司主要分为两类:一类是覆盖所有关键环节的全产业链产品型公司,企业需要建立从研发到生产的全链条能力,直接向客户交付终端产品;另一类是专注于菌株设计和改造的平台型服务公司,交付的产品是菌株,菌株被交付给代工厂完成产品生产。需要注意的是,平台型公司和产品型公司的划分并不是二分法,企业在不同的发展阶段可以选择不同的商业模式。比如,产品型公司在产品研发过程中往往会同步建立研发平台,让多个产品管线的快速落地,而平台型公司也可以在发展后期逐渐建立下游的研发创新能力,生产出自己的产品。

03.从实验室迈向产业的关键要素

长期而言,成本问题是合成生物学技术公司与传统行业抗衡的关键。而从技术目前的发展阶段而言,选品和规模化生产,是绝大部分合成生物学公司面临的关键挑战。

1. 选品。合成生物学领域产业化的一大痛点在于边界太广,因此很难挑选具体的落地路径,最初阶段的选品就尤为重要。产业化较早的海外公司早期有许多选品失败的摸索案例:如Zymergen 曾押注于Hyaline 光学薄膜,由于折叠屏手机市场预期较低,最终产品失败,股价下跌70%;Amyris 曾以生物燃料为重要产品方向,后由于油价预期调整而竞争力大幅下降。总体而言,从技术选品角度出发,不论是选择低单价、市场规模大的产品,还是高附加值且规模小的产品,均需适配企业能力,以及终端市场需求。

2. 规模。特别是对于生物技术类企业而言,从小试到中试阶段的规模化放大是重要的里程碑事件,90%以上在实验室有效的技术可能难以在产业端得到放大。仅以发酵这一个环节而言,一个完整的发酵周期往往需要一个月,从小试、到中试再到大规模生产,需要设计团队与生产团队相互配合,从上游的菌株设计到下游的生产工艺全流程把关。

从产业链配套的角度来看,合成生物学的产业链条复杂而漫长,在发酵生产端,中国的优势在于是发酵大国(占全球60%-70%),劣势则在于甘蔗、玉米这类原材料的成本较高;以及在自动化实验室设备、关键设备零部件层面,例如高速搅拌棒、高灵敏度传感器等,还相对依赖进口。

正因为如此,面对合成生物学所引领的确定性浪潮,一个最重要的共识是:处于最前沿、多学科的交叉交汇点,没有参与者可以成为孤岛。搭建高度协同的产学研交流生态,搭建能让人才、信息、资源与要素流动交互起来的平台和基础设施,最终决定了所有合成生物学企业的未来发展。

2021年以来,高瓴持续支持了一批合成生物学企业,这些公司中超过10家都是初创企业,这其中又有超过一半是科学家创业、科学成果转化的结晶。

在合成生物学领域,高瓴投资了基于合成生物技术从事分子和材料创新的初创公司蓝晶微生物,以及利用国际生物酶技术改变传统化学生产方法的公司摩珈生物,并持续加注数字微流控技术平台奥素科技,助力提速数字生物学的底层技术平台。此外,高瓴还完成了对替代蛋白方向企业昌进生物的Pre-A轮融资,领投了国内*的细胞培养肉公司周子未来,参与了引航生物的C轮融资等,持续寻找碳中和大目标下的技术创新解决方案。