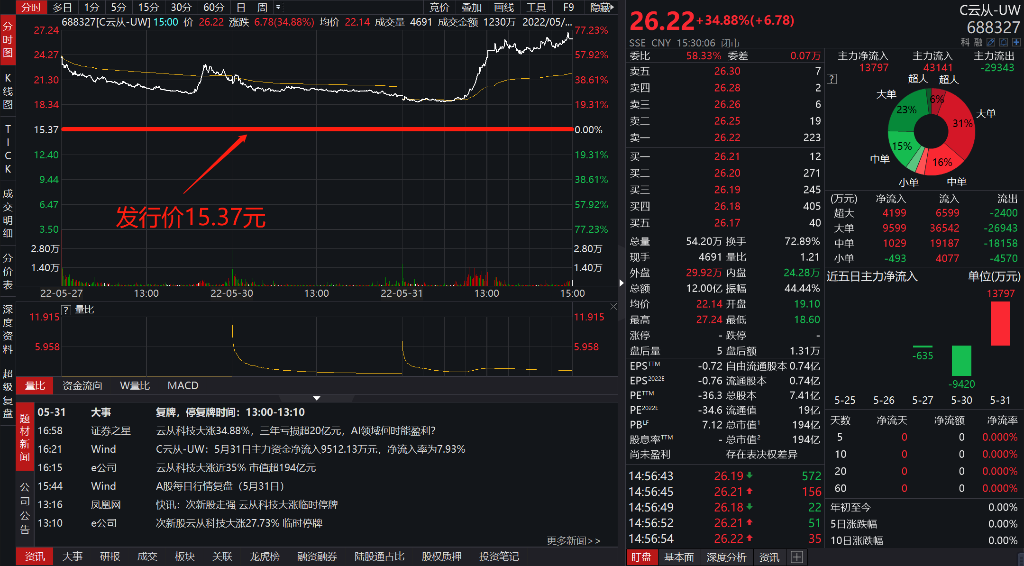

云从科技(C云从-UW,SH:688327)上市之后彻底火了,因为它被认为可能成为A股的"轧空*股”。所谓轧空,是指股价大幅上升,大量空仓无法回补的一种现象。

◆5月27日,云从首发上市,股价暴涨39.23%。

◆周末两天,市场上就一种猜测,云从的卖空量较多,有可能成为A股的轧空*股。

◆5月30日,第二个交易日,云从股价下跌9.16%,讨论轧空可能性的投资者变得更多。

◆5月31日,第三个交易日,云从股价再次暴涨34.88%,盘后众多眼红的玩家表示下一个交易日必须跟,仿佛轧空单边行情里,无限上涨的暴富机会近在眼前。

图:云从股价走势,来源:wind

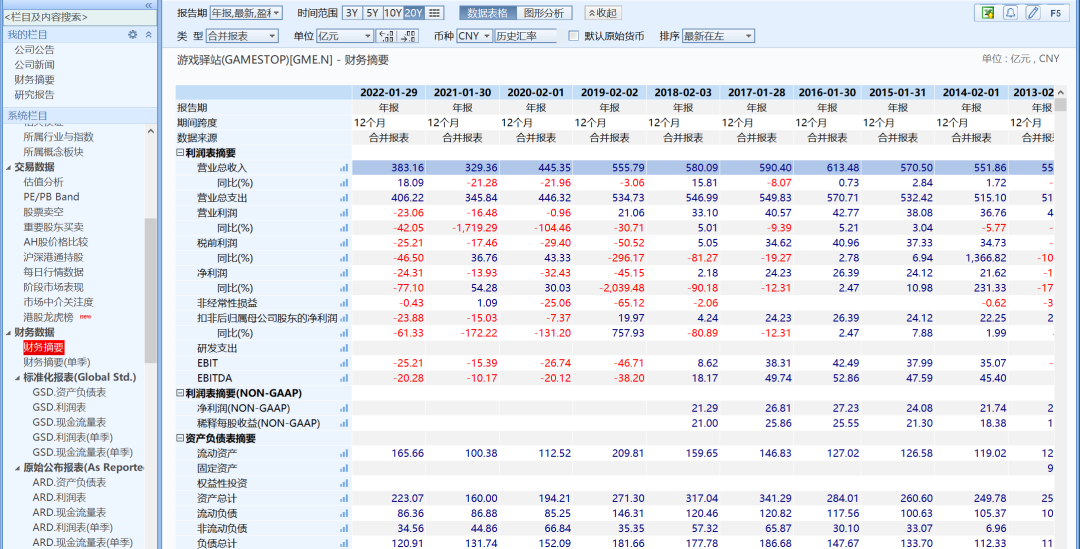

游戏驿站(NYSE:GME)珠玉在前,其股价在2021年初的一个月里,从十几美元飙升到最高483美元,涨了几十倍,个人投资者们团结起来似乎也能赚大钱。有看热闹不嫌事大的投资人表示——错过了美股轧空牛股游戏驿站,错过了A股试剂盒大牛股九安医疗,就别错过了云从科技。

这个轧空做多的钱真有那么好挣,一点不烫手?

这里我们就着云从科技最近的股价博弈,聊聊轧空的核心逻辑。以及AI公司未来十年的三大核心竞争力。

01、逻辑一:多到永远都补不回来的空单

你知道什么样的轧空铁定能赚钱吗?就是空单多到永远都补不回来。

还是以游戏驿站为例:

游戏驿站是一家视频游戏零售商,其遭到大量做空的原因是连续两年业绩滑坡——2019年业绩滑坡,当年营收83亿美元,yoy-10%,并从前一年的盈利转为亏损7.5亿美元;2020年业绩再次滑坡,当年营收64亿美元,yoy-22%,并亏损4.7亿美元。

图:游戏驿站的业绩,来源:wind

游戏驿站股价在4美元的时候,空头股数占流通股的150%。游戏驿站股价在15美元的时候,空头股数占流通股的140%。100%以上的做空量长期维持。美股是个神奇的地方,假设只有1亿股流通股,它能通过杠杆交易,衍生品设计等手段,把做空头寸堆到1.5亿股,这么巨大的做空数量,在上涨行情里很难买回来,一定轧空开启,出了爆仓别无他途。

2021年1月,Ryan Cohen加盟GME董事会,透露自己想要扭转公司局势的愿景,轧空行情正式爆发。

吹响号角的是“美国虎扑”Reddit上的一个分论坛WallStreetBets(华尔街赌场,简称WSB)上,有人宣扬YOLO(You Only Live Once)作为圣/战口号——人生定要参与一次打倒华尔街大鳄的无悔之战。鼓励WSB上的25万散户投资者不问价格地购进游戏驿站股票,并坚定持有以操控流通股,从而打爆华尔街空头。此后,不出意外,股价暴涨,空头巨亏,甚至不惜“拔网线”。

通过以上案例,我们知道——空头数量占流通股的比例是一个很关键的比值。

具体到云从科技是什么情况呢?云从的流通股为7436万股,5月27日,融券净卖出量为993万股,占流通股的13.4%;5月31日,融资净卖出量为-103万股,也就是说做空股数降到了890万股,占流通股的12%。

目前空头头寸,大概是单日成交量的16.2%,要想平掉仓位也就是个把小时的事,构不成轧空行情。

图:云从的空头力量,来源:wind

02、逻辑二:闭着眼都能看出来的极端低估

还有一种轧空行情,来自于市场闭着眼睛都能发现该公司估值极其低廉,价值投资者纷纷买入,执迷不悟的空头被打爆。云从是否符合这种情况呢?

有很多投资者就认为云从是极端低估的,理由是发行价比招股书里预期的低———原来准备募集37.5亿元(发行费用此处忽略不计),发行1.1243亿股,也就是说价格为33.35元;而最终定价才15.37元———等于说半价买到了云从科技的股票。

“半价上车”其实还是市场不认可一开始的估值,降到15.37元才能成功发行,不能说降价就是极端低估。参照港股上市的两家AI公司——商汤-W(HK:00020)、创新奇智(HK:02121)——的估值,其实很快就可以搞清云从的估值究竟是高是低。

目前AI公司普遍无法盈利,估值一般用P/S(市值/收入)。商汤科技目前市值1702亿港币,收入47亿元,汇率为0.85,也就是说P/S为31倍。创新奇智目前市值130亿港币,收入8.6亿元,汇率为0.85,也就是说P/S为13倍。从个人观察一二级市场AI公司估值来看,一般情况下在20倍P/S左右。

云从科技截止2022年3月的十二个月收入为11.6亿元,市值为194亿元,P/S为17倍。并不在极端高估或者低估的区间,所以从基本面来看,云从并不具备轧空的业绩动能。

图:云从科技的业绩,来源:wind

一定会有人说投资是看未来,对未来自由现金流的折现,假如未来云从科技的业绩会爆发式增长呢。厘清这个问题,其实看看目前AI公司主要发展路径,再比照云从,就可以发现其爆发式增长的可能性目前看不大。

03、未来十年AI公司的三大发展路径

目前AI公司花式亏损,不管是云从科技和创新奇智这种规模较小的公司,还是商汤这种已具备一定规模性的公司,都处于AI公司的生命周期里的成长阶段,需要大规模的研发和销售投入。所以,目前看AI公司的盈利能力是毫无意义的,“增收不增利”、“流血上市”等媒体式表述,与投资思维差着十万八千里。

大多数AI公司所面临的问题,不在于盈利,而是标签不明显。假如有一个100家AI公司组成的聊天群,问问它们在做什么业务,95%以上的都是基于计算机视觉的初级应用。“俺也一样。” “俺也一样。” “俺也一样。”……

只有少数公司,形成独有的核心能力:

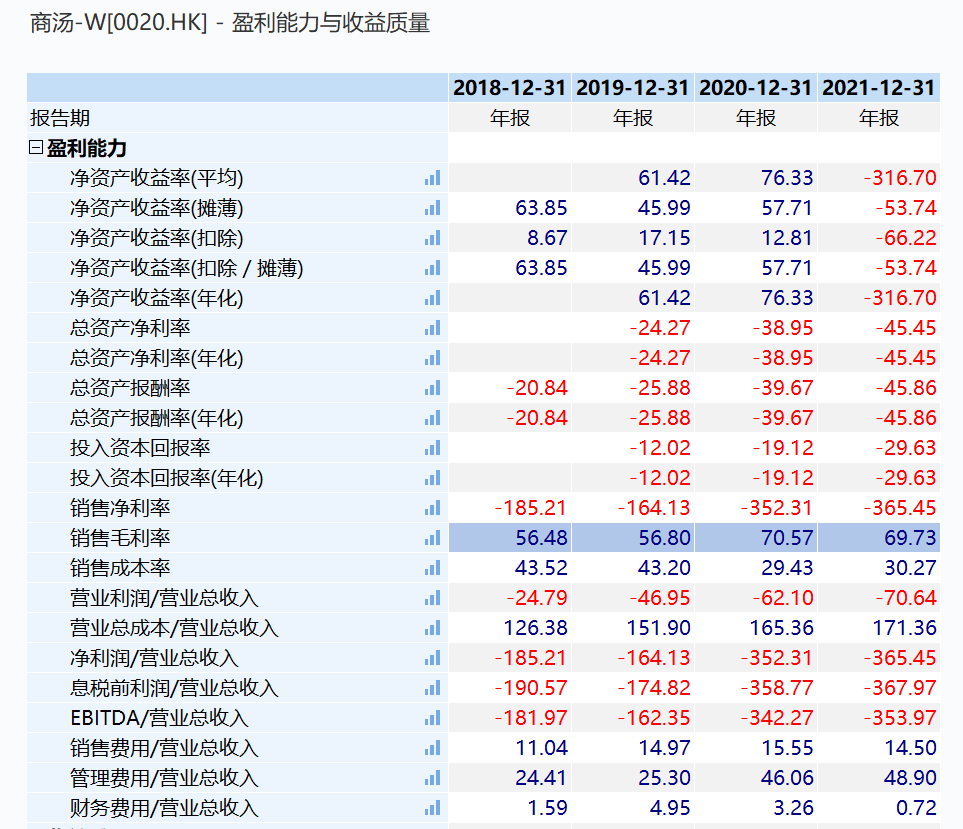

1)边际成本。AI行业正处于生命周期的初期,场景多且需求碎片化,边际成本低将是未来竞争要点之一。商汤是其中的代表性公司,其稀缺的AIDC+大模型的应用,已经初步看到边际成本逐渐降低的趋势,其毛利率从2018年的56%上升到2021年的70%。

图:商汤的盈利能力,来源:网络

2)决策AI。决策AI是传统企业数字化转型的底层推动力,它是数字化转型的重要支撑,也是数据爆发的必然结果。相较于一般AI公司的“自动化”,决策AI基于数据决策的逻辑显然更加的智能化。根据灼识咨询,2021年决策AI市场规模约460亿元,预计2025年达1850亿元,CAGR达47%,有望成为增速最快的AI细分赛道。第四范式是最鲜明的举起决策AI旗帜的公司,其营收规模,已经不弱于除了商汤的AI四小龙,按合了决策AI细分市场增速更快的趋势。

3)AI大场景。自动驾驶是AI的超级场景之一,根据科尔尼数据预测, 2030年市场规模达2800亿美元。自动驾驶这个大场景里,百度是代表性公司,其Robotaxi产品萝卜快跑4Q21的订单量已经达到21.3万单,超过Google旗下Waymo的Robotaxi产品。在大场景里吃得开的公司,未来也会越来越强。此外,旷视科技也是一家值得期待的公司,此前它在手机里的人脸识别做到*领导地位,目前它在研发物流分拣AI系统,这已是一个超级场景。

只要不在边际成本,决策AI和超级场景这三个主线里的公司,未来面对无差别竞争,很难说能脱颖而出。所以目前来看,云从未来几年业绩爆发式增长,其实也很难看到。

那么,云从科技既不具备离谱空头数量的条件,也不具备超级低估的条件。投资者去下注这下注所谓的“轧空*股”,想着一夜暴富,现实吗?一个可怕的事实是,即使美国散户在游戏驿站上轧空华尔街对冲基金成功,但相当数量的人还是成为炮灰,没有及时跑掉……