正如5月的天气一样,时不时下场雨,吹一阵冷风,早期医疗领域投资也是如此,终于在火热之后趋于了平稳。

2022年5月早期医疗融资情况梳理

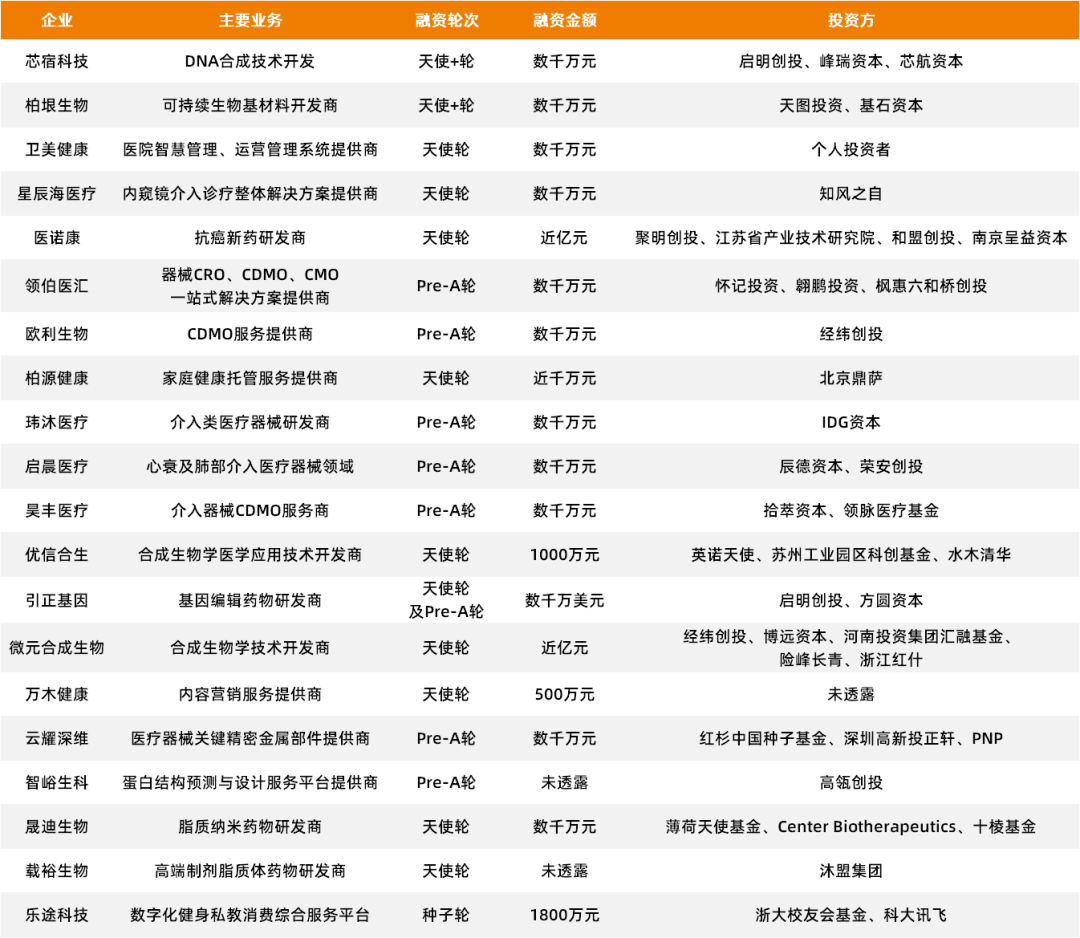

根据动脉橙果局不完全统计,在刚刚过去的5月,我国医疗健康领域共发生20起早期(种子轮、天使轮、Pre-A轮)投融资事件,融资总额超5亿人民币。相较于4月,两项关键性数据都有所下滑,融资事件数方面,同比下降25%;融资总额上,同比下降200%。

所以,投资机构在当下选择“勒紧裤腰带”,是对早期医疗项目的投资回归了理性?还是静待下一次的破发?

01、两大趋势:科学家创业比例高,“硬科技”仍是主流

数据从来都是说真话,把5月的早期融资数据再做进一步分析,我们看到了两项关键信息:

一是体现在创始人上,科学家创业比例增高。

据动脉橙果局统计,在5月完成早期融资的20家医疗企业中,80%以上的创始人都有科学家背景,并且大都出身于国内或国际一流科研院校。

比如完成近亿元天使轮融资的医诺康,其核心管理团队合计拥有数十年成功的药物研发经验,且主要领导成员曾在美国新药研发企业分别领导PROTAC和分子胶项目,并推进相关药物进入临床。

再比如完成数千万元天使+轮融资的芯宿科技,其核心团队来自于麻省理工学院、伯克利、华盛顿圣路易斯大学、清华大学、北京大学、复旦大学、南京大学等高校,在生物技术、集成电路、MEMS和微流控等方面拥有多年科研经验和产业积累。

这其实也符合当前医疗领域创业的基本规律。一方面,科研院所近年来大力鼓励科学家创业,并为其创造了良好的环境,这推动了一批科学家率先走出了实验室;另一方面,医疗领域正逐步向高科技领域延伸,所以当下的初创企业比过去更需要具备“硬”实力,这也因此对创始人提出了更高的要求。

二是体现在细分领域上,医疗器械与生物医药“平分秋色”,合成生物学、CDMO成早期投资热点。

据动脉橙果局统计,在5月完成早期融资的20家医疗企业中,“硬科技”企业比例高达80%。其中,医疗器械类企业和生物医药类企业数量相同,均为8家。

再做进一步分析,在这16家“硬科技”企业中,合成生物学和CDMO领域成为早期投资焦点,各自有3家企业,总占比达到37.5%。

先说合成生物学。在5月完成近亿元人民币天使轮融资的微元合成生物,是一家以合成生物技术为基础的生物制造公司,致力于使用低碳、节能和可持续的方式生产各类化合物,应用于医药、日化、农业、食品、饲料和材料等领域。

再说CDMO。在5月完成数千万元Pre-A轮融资的欧利生物,是一家聚焦在核酸药物的CDMO服务商,专注为全球药企提供核酸药物发现、实验室研发、工艺和分析开发、CMC服务、原料药生产及药品注册等“一站式”CDMO服务。

从细分领域的投资热度不难看出,硬科技与重需求的交叉地带仍是“兵家之地”,这不仅是新一代科学家创业者的发力点,同样也是早期投资人的重要投资标的。

以合成生物学为例。作为近一年来最吸金的医疗赛道之一,合成生物学在一级市场的热度是有目共睹的。据投资界不完全统计,2021年有至少26家公司获得融资,其中包括蓝晶微生物、昌进生物、柏垠生物等企业。

而站在其背后的投资阵容也格外强大,既有红杉、高瓴、鼎晖投资、经纬创投、启明创投等知名VC/PE机构,同时也有互联网巨头字节跳动,除此之外,还有一大批VC/PE排队进场。

当然,能被投资机构如此青睐并不是没有道理的。首先从整体来看,合成生物学是一个综合性赛道,在生物制造、细胞和基因治疗、食品和消费、精细化工、现代农业等领域都有潜在的巨大落地场景,是行业的底层技术平台之一,具有非常大的市场潜力。

另外再从细分赛道来看,生物制造、细胞和基因治疗、替代蛋白都是“天花板”非常高的子赛道。在这些明星赛道之中,合成生物学已经开始发力,当前正处于技术迅速发展和应用转化不断出现的高速发展阶段。因此,大量初创项目正从实验室走向市场,如何从中甄选出真正具有市场效益的优质项目,将成为投资人的新课题。

02、多个关键数据下跌,早期医疗融资为何而“冷”

区别于4月的火热,5月早期医疗投资市场的代名词是“冷”。

一方面从数量上看,融资件数与投行参与数缩减。先说融资事件数,5月共完成20起早期融资,同比下降25%;再说投资机构参与数,在5月发生的20起早期融资事件中,共有39家投资机构参与,比4月减少32家,同比下降82%。除了数量的明显减少,头部投资机构参与的热情也在锐减。

另一方面从投资金额上看,总额与“单价”均呈骤减态势。先说融资总额,5月早期医疗融资总额仅为5亿人民币,与4月的超15亿人民币相距甚远,同比下降200%;再说“单价”,5月早期融资额相对平稳,80%都集中在数千万元这一区间,超亿元融资仅有2起,与4月7起过亿早期融资有明显下降。

那么,为什么早期医疗市场开始吹冷风了呢?

这当然是有原因的。首先从大环境来看,受疫情影响,整体经济活跃度偏低,一二级市场当前都处于紧缩状态,因此对投资机构来说,“出手”相比于以往更加谨慎。除此之外,上海、北京等核心区域处于长期隔离状态,因此很多必须要线下交付的程序难以在短期实现,只能被迫延期。

其次从投资逻辑来看,与最初的“疯抢”早期项目不同,再经历一段时间的沉淀之后,不少投资机构开始逐渐趋于冷静,以市场为基准,摸索出了一套全新的早期投资逻辑。另一方面,投资机构基于早期项目的评判维度也在逐渐细化和合理化,并会充分考虑其风险性和回报率。

最后从项目本身来看,一方面,受困于这样或那样的原因,拥有前沿技术且具有原始创新性的初创项目少之又少;另一方面,从科学家的角度出发,由于长期处于以院校为体系的封闭环境,其对于企业运营管理、资源扩展等商业化领域并不擅长,且也很难在短时间内掌握这些核心能力。这在一定程度上延缓了早期项目走向市场的进度。

从火热到趋于平静,这是绝大多数事物的根本发展规律,早期医疗投资赛道也同样如此。虽然5月的遇冷只是短暂性的,并不意味着行业拐点的到来,但回归理性和谨慎是必然的发展趋势。

因此,对于站在创业路上的科学家来说,创造真正具有创新性且满足市场需求的项目永远是*要事,除此之外,科学家也要有意思地加强自身在企业运营管理上的核心能力;而对于挤在早期医疗赛道的投资机构来说,在不断提升自我甄别早期项目能力的同时,也要加强对早期项目的投后服务能力。

只有这样,才能在充满机遇和挑战的早期医疗投资赛道抢得先机。