自2021年以来,元宇宙的话题热度居高不下,越来越多的企业或个人希望能成为元宇宙世界中的见证者、参与者、体验者和建设者。不少大厂动作频频,例如:字节跳动90亿收购Pico、Facebook改名Meta并携百亿美金布局元宇宙、UGC霸主Roblox揽下近亿用户和百亿美元市值等,仿佛一夜之间元宇宙就被推上神坛。透过现象洞察本质,云岫资本认为元宇宙不是一阵突然起来的风,而是由于用户需求变化、产业升级、资本助推、政策支持和疫情常态化所形成的合力才奠定了元宇宙如今的地位。

于云岫而言,我们不会盲目地追逐元宇宙的风口。我们的底层投资逻辑更多的是在时代发展变革中围绕人机交互体验、协作效益升级和生活方式转变上开展思考和布局,在社会发展趋势或某种惯性的加速度下寻求技术创新、应用创新、模式创新、生态创新。本文,我们希望通过分享元宇宙的感悟和思考来与大家一同探讨元宇宙的奥秘。

本文核心观点:

1. 元宇宙的「需求本质」是人与人、人与物、物与物间交互体验和协作效益升级所带来的生态变革,而这或能掀起下一个万亿级别的互联网蓝海市场。

2. 元宇宙的「种子」想要深根发芽长成参天大树,用户、产业链、资本、政策和时机缺一不可。

3. 元宇宙的「思考和布局」:深入挖掘用户或场景痛点,杜绝伪需求或痒点是关键。

元宇宙的需求本质

如果说过去20多年互联网的发展聚焦于人与人、人与物、物与物间的连接和协作方式上,解决了全球社会连通运转的效益问题,那么未来的互联网应不仅仅再局限于在时间、空间和连接上作延伸(例如:数字化升级),而应更注重在交互体验端和协作效益端(i.e.全息人机协作)的全面升级(Experience Plus)。

眼下来看,如果能将物理世界中的实景感受和实物交互在线上进行模拟或复刻,变成物理世界的延伸或拓展,为人们带来沉浸式、交互式和协作式的虚实空间,充分发挥虚拟和真实世界的各自优势,这可能就是交互体验和协作效益愿景实现的理想样式,而这或也能让人类迈向更高层次的社会文明。

元宇宙的种子

想要让种子生根发芽长成参天大树,太阳、土壤和空气、养分和环境必不可少。同样,想要实现元宇宙虚实空间的开花结果,用户、产业链、资本、政策和时机缺一不可。顺应时代发展趋势,只有将用户需求、产品思维、底层技术、供应链、高端人才和资本相融合,才能共同助推元宇宙时代飞轮快速旋转。

(1)太阳-需求:植物的向阳性有利于光合作用能让植物茁壮生长,而元宇宙的健康发展需要以用户需求为中心。

元宇宙在交互体验端和协作效益端的发展本质上是由消费端和商业端的用户需求所决定的。

消费级需求:透过对C端群体的观察发现,新时代用户并不仅仅满足于传统视频、游戏、网购等二维应用,三维世界中的沉浸式画面和社交、金融和创作更能满足用户的猎奇心和交互式需求感。这样需求的转变和升级在2020年新冠疫情爆发以来被持续放大,当“宅生活”变为常态,传统线下消费被迫转移线上,催生出万千的虚实生态应用需求。

行业级需求:另外一方面,从B端场景来看,协作效益的需求由来已久,但苦于没有好的实现方式。在现实物理世界中,我们的问题思考和处理方式往往会受限于二维视角的局限性。虚实空间的融合则可以赋予我们“上帝视角”,既能满足全局视野,又能提供细节描绘,在思考、决策和交互上能达到事半功倍的效果。

(2)空气&土壤-产业链:植物的生长离不开土壤和空气,就像元宇宙的发展需要有扎实的产业链支撑。

图片来源:Meta、百度

目前来看,元宇宙产业链技术主要围绕基础设施、前沿技术、XR终端、虚拟内容开发工具和引擎、Web3.0等领域,呈多元化高速发展,构成了元宇宙中的访问载体、虚拟内容和规则体系。可以明确的是,产业链技术的发展并非一蹴而就,早在十几年前很多技术雏形就已出现,并且已经在少数大厂和初创企业的探索下迈过了萌芽期。眼下来看,元宇宙的前景吸引力、人们的高涨热情、产品或模式创新的可行性让越来越多的人认为当下就是布局元宇宙的时机窗口,可以预见的是,新玩家的介入将近一步加速底层技术的野蛮生长,直至为元宇宙行业爆发提供充足的养料和基础。

(3)养分-资本:养分决定了植物生长的高度,就像资本将推动元宇宙发展的速度。

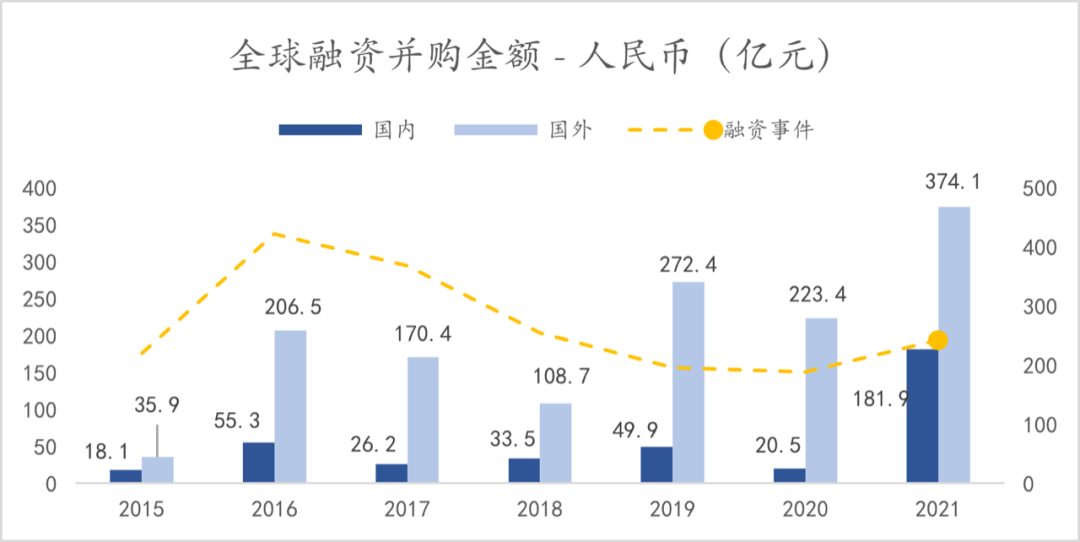

从资本端来看,2021年各大机构加速布局元宇宙领域,包括底层算力(i.e.如专用芯片)、XR上下产业链(i.e.如光机、显示)、虚拟内容创作工具和引擎等,我们认为2024年将会是元宇宙投资布局开花结果的*阶段。

从现有投融资数据来看,2021年全球投资金额再攀新高。以XR终端领域为例,海内外XR领域融资并购金额再创新高,2021全年分别达181.9和374.1亿人民币,较2020年分别同比增长788%和67.5%,例如字节跳动以90亿人民币价格收购PICO等。

数据来源:VR陀螺

但反观融资事件数量未出明显增幅。总的来说,投资人在积极布局元宇宙赛道,但在看待元宇宙项目时相对冷静和谨慎,想要获得投资人的青睐,就不能局限于“小打小闹的微创新”,而是要有前瞻性或时代变革的产品思维或技术革新。

展望2022年,各大投资机构将加速元宇宙资布局,一方面是因为“元宇宙”已获国内多地政策支持(例如:2021年12月30日《上海市电子信息产业发展“十四五”规划》出台,该规划提出,加强元宇宙底层核心技术基础能力的前瞻性研发,推进深化感知交互的新型终端研制和系统化的虚拟内容建设),另外一方面在于基础设施和虚拟经济供需共振时代背景下,有望诞生出万亿级别的元宇宙消费蓝海市场。在宏观大环境确定性相对较高的前提下,完成元宇宙行业的早期介入和布局,静待红利爆发不失为不错的投资策略。

元宇宙中关注赛道的思考和布局

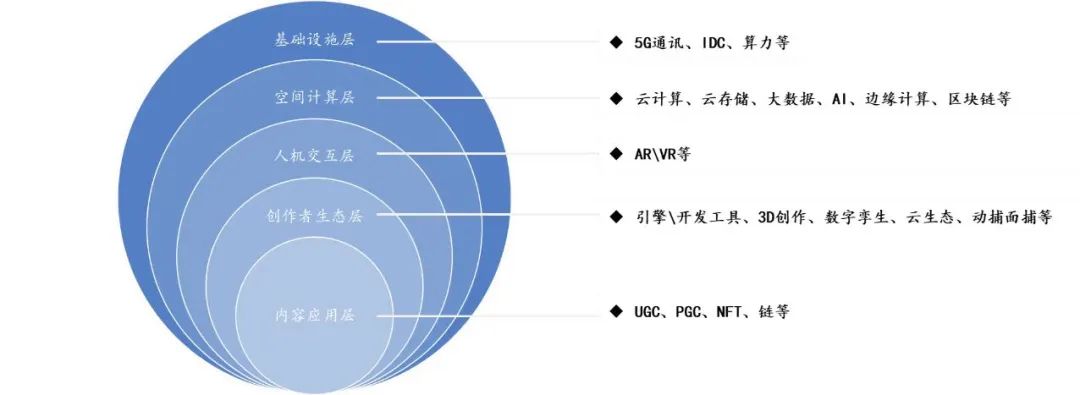

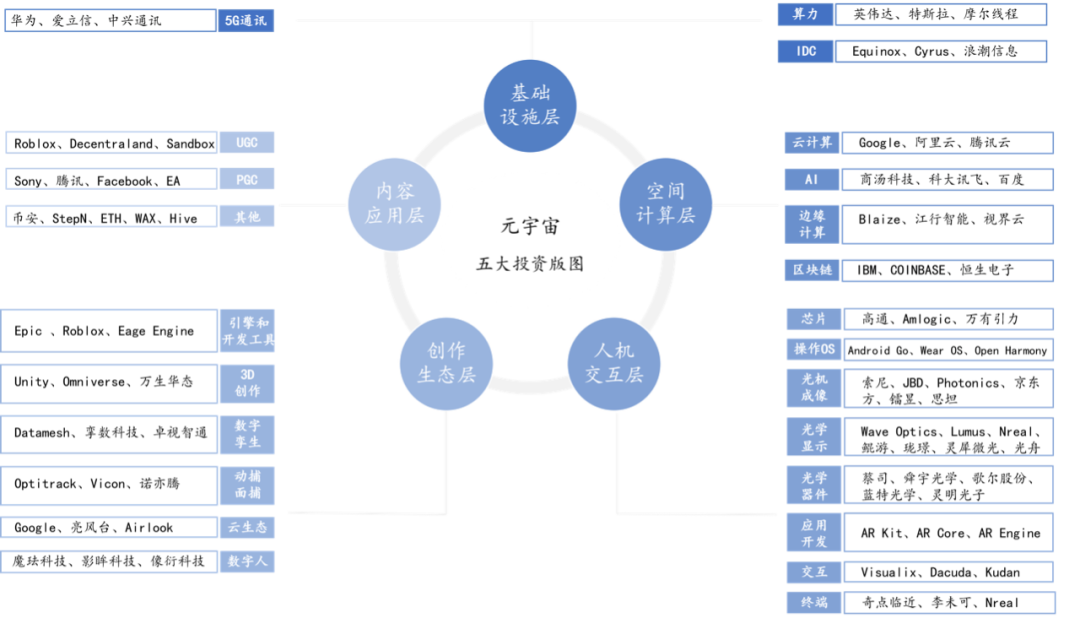

元宇宙本质上是将虚实空间从二维演化成三维的结果,在元宇宙赛道中我们重点会关注基础设施层、空间计算层、人机交互层和创作者生态层。眼下来看,我们认为只有深入挖掘用户或场景痛点,杜绝伪需求或痒点是关键。

云岫资本关注的元宇宙生态投资5大版图

1. 基础设施层:实时数据传输的根基,未来元宇宙之争核心

元宇宙的显著特点是为数以亿计的用户提供大规模参与感和沉浸感的流畅体验,低延时和精细化的画面传输及大批量实时安全数据传输是元宇宙生态的必须项,这对无线通讯网络的传输带宽、时延响应以及芯片算力均提出极高要求。

a) 从无线传输网络来看:高带宽、高速率和低延时是XR终端实时处理海量数据和信息的关键点。眼下来看,搭载4G网络的XR设备在画面传输时的高时延仍会造成用户的眩晕感,5G网络能在带宽和传输速率上作明显优化,将时延控制在数毫秒以内,这将会对XR终端的低时延、沉浸感起着决定性作用。未来,伴随WIFI6和6G通讯技术的布局和发展,时延将有望近一步缩短至5G的十分之一,而传输速率能达到5G的50倍。

b) 从算力端来看:算力作为稀缺资源将会是未来元宇宙虚实交互的根基,而伴随着区块链、AI、大数据、云计算等前沿技术在元宇宙生态中的应用渗透,算力需求将呈指数级增长。当下来看,算力发展迫在眉睫也是竞争关键,否则会极大束缚元宇宙发展进程,因此各类XR相关芯片将是我们关注的重点。云岫早在2019年就开始关注并布局此方向,以我们之前合作过的项目“摩尔线程”为例,其致力于构建视觉计算及人工智能领域计算平台,已研发出全球*的自主创新知识产权CPU,支持3D高速图形渲染、AI训练推理加速、超高清视频编解码和高性能科学计算等多种组合工作负载,助力中国建立本土高性能计算生态系统,实现算力引擎效率和速率全面提升。

2. 空间计算层:云计算和AI是元宇宙降本增效的关键

基于大带宽、低延时、高传输速率的网络和高精度、高效益的算力支撑,才能融合以AI、云计算、区块链为代表的前沿技术来满足元宇宙中大规模、沉浸感、强社交性、持续性和开放性五大要素。

一方面,云空间中的计算、存储和安全体系将能有效实现交互设备和数据运算模块的分离,实现简洁信息、数据的无线互传,让智能终端“减负”成为可能。另外一方面,从人工智能的角度来看,以高速率、大计算量、高性能的芯片处理器为前提,AI因为深度学习、神经网络等算法可以持续优化工作流的运转效率。

3. 人机交互层:VR更需要多元化的生态内容,而AR更需要清晰的产品定位

当下来看,VR相较于AR在技术成熟度、产品生态和商业化进程上走得更快一些,但从长期来看,AR终端由于便捷性相比VR终端应用范围将更广。

a) 于VR而言,以Oculus Quest 2和Pico为代表的一体式VR终端弥补了早期PC VR和主机VR价格贵、空间要求高、使用门槛高等缺陷,能让更多玩家触达并感受前沿VR技术下的新型游戏、观影和交互方式。从市场表现来看,玩家可能会因为沉浸式的游戏、影音交互体验对VR终端的硬件使用不便(i.e.重量、显示等)和软件内容生态匮乏做短期内的“妥协”,但想要真正意义上摆脱许多VR“设备”初尝鲜过后的“吹灰”尴尬局面,产业链技术和VR应用生态等诸多问题亟需解决。以产业链技术中的显示器件为例,为降低用户的眩晕感,降低余晖和加快屏幕刷新率是维稳帧率和降低屏幕颗粒感重的关键,眼下来看硅基OLED是较优方案且需要不断优化。另外一方面,VR应用生态的建立目前仅靠某家大厂或某几家VR内容公司无法构建起系统级的生态链路,游戏、软件开发等厂家也应协同参与并通力合作才能加速生态进展。如果用一句话来总结目前VR的发展状态,我们的回答是:让子弹再飞一会。

b) 于AR而言,整体发展还在早期阶段。以Magic Leap、Hololens、Google Glasses为代表的B端AR眼镜主要以全局式、远程式和交互式的方式协助专业行业级用户在医疗、工业、汽车和军事等场景实现应用;而以Nreal、Rokid、Oppo Air为代表的的C端AR眼镜则更多像是VR设备在AR端作延伸,大多定位于游戏和影音场景,市场反响平平。究其原因,我们认为AR眼镜迟迟无法在消费市场实现破圈,本质上是因为产品定位发生偏移。在思考AR眼镜时,我们应跳脱游戏和影音娱乐场景应用的思维怪圈,在保留眼镜属性(i.e.轻量化、支持近视、日常佩戴、防护等)的基础上,融合前沿科技技术再将眼镜AR化。

以我们合作的全天候智能眼镜团队为例,在AR眼镜的产品定义上,始终围绕用户实际需求出发,将小体积、轻重量(<50g)、佩戴便捷、支持近视等传统属性进行保留,再围绕底层芯片、OS、光机、显示等功能模块做技术设计和选型。于团队而言,这不仅需要对AR眼镜在PPA的平衡和产品定位上有着清晰认知,还需要团队拥有纵向一体化能力来保证产品落地。并非围绕单点技术创新,而是基于用户需求出发自上而下的定义产品是我们非常认可的模式。

4. 创作者生态层:降门槛和规模化是元宇宙内容起量的关键

在基础设施支撑和前沿技术渗透的背景下,元宇宙内容创作生态链路中衍生出许多平台、工具和引擎来勾勒元宇宙中人、物、场景等基本要素。于内容创作工具而言,我们发现许多初创公司在创作流程效率、创作对象质感和应用场景落地上有所建树,但在用户使用门槛和商业规模化应用上仍然任重而道远。

从用户使用门槛的角度来看,以社交和金融属性为主的UGC平台采用拖拉式或简易UI的形式,将用户和内容多元化作为最高优先级,画面质感相对普通,但用户的使用门槛较低,让用户量指数级增长成为可能;而追求画面精美、丰富饱满的PGC平台往往需要创作者具备很强的专业技能和知识储备,于普通用户而言具有很高的学习和时间成本。想要同时具备UGC的低使用门槛和PGC的惊艳效果,AI、深度学习、语音视觉、神经网络、云计算等前沿技术与传统CG创作引擎或开发工具的融合将会拥有非常令人期待的发展前景,创作流程、UI、创作效果将会在科技赋能传统艺术创作工具下形成质的改变,来更好地定义和满足需求、场景和应用。例如:AtomX能让新手小白可通过简单的文本输入即可自动获取自定义、可调节的动画效果,让创作者更专注于内容创新而非工具操作;又或如洛桑联邦理工学院研究人员将AI与3D建模融合来实现初步的“可微分SDF渲染”,来减少创作流程中不必要和高重复性的建模内容。

从商业模式的角度来看,内容创作工具早先主要以服务CG、影视、广告等专业领域为主,项目制的流程体系还未形成较成熟的规模化应用体系。想要突破场景应用和用户人群限制,新场景和新群体至关重要,从而衍生出许多文娱、新闻、直播、工业等新兴场景探索和尝试,但整体来看效果平平。究其根本原因在于,一方面许多新尝试依然在解决场景应用的痒点而非痛点,效果平平致使客户或用户持观望态度为主;另外一方面在于前沿技术与传统创作工具间仍处于磨合期,用户使用门槛仍未达到亲民化标准。

元宇宙话题太大,很难用一篇文章将所有内容完全概括,云岫将推出系列文章解读对元宇宙感悟和思考。云岫元宇宙小分队将在接下来先推出“元宇宙 – 人机交互层之AR终端篇”,“元宇宙-创作生态层之数字人篇”,“元宇宙-创作生态层之3D创作篇”,其中《AR终端主题篇》会对人机交互层做一个系统性分析,涉及玩家分析、产业链洞察和产品对比等,欢迎赛道企业或投资人随时与我们沟通交流,一起畅想元宇宙的未来,进行思维碰撞。

参考附录:

[1] 中译出版社《元宇宙大投资》

[2] 安信证券-安信证券传媒行业专题报告:科技巨头布局元宇宙系列报告11,以Epic Games的虚幻引擎为代表的游戏引擎对比,以Valve的SteamVR为代表的VR社交平台对比

[3] 初探元宇宙:KPMG

[4] 元宇宙,人类的数字化生存,进入雏形探索期-中信证券

[5] 安信国际-安信国际科技行业研究报告:元宇宙的行业布局思考

[6] 华泰证券-华泰证券科技行业专题研究:11月元宇宙,大厂布局,手部交互升级

[7] 光大证券-光大证券元宇宙行业深度报告:通往真实的虚拟,道阻且长,为什么行则将至?

[8] 华西证券-华西证券大光学VRAR系列深度之六:洞察VRAR蓝海,解锁上游供应格局