在推特上,心直口快的马斯克喷过不少技术,软包电池可以排进前三。

无论是*款跑车Roadster,还是之后生产的S3XY,特斯拉都果断抛弃了这条路线,2019年选择国产Model3的电池供应商时,特斯拉虽然拉上了韩国LG,但却没有选择它最擅长的软包,而是让它生产圆柱电池,之后又将宁德时代的方形磷酸铁锂电池纳入供应链。

总之一句话,打死不用软包。

让马斯克对软包电池不屑一顾的原因在于它容易导致热失控,而这是电动车的命门,一旦起火爆炸,不仅可能会导致伤亡,同时也会让整车厂和电池厂名利双失,而这样的事情在软包电池上屡见不鲜。

2019年7月,一辆搭载了LG软包电池的现代Kona EV在蒙特利尔一座车库里爆炸,威力巨大,不仅炸飞了车库门,而且把屋顶都炸出了一个洞,而这并非孤例,此后,搭载了同款电池的通用、大众、克莱斯勒、奔驰Smart电动车接二连三发生自燃,导致大面积召回,LG为此付出了几十亿美元的沉重代价。

频繁的安全事故不仅让消费者对软包电池心有余悸,也在整车厂中引发了一场信任危机,韩国市场调研机构SNE Research执行副总裁James Oh在4月中旬举行的“下一代电池研讨会”中透露,全球使用软包电池的主要车企正在转向方形电池。

软包电池的未来被蒙上了一层厚重的阴影。

01 、红利期:灵活设计与高能量密度

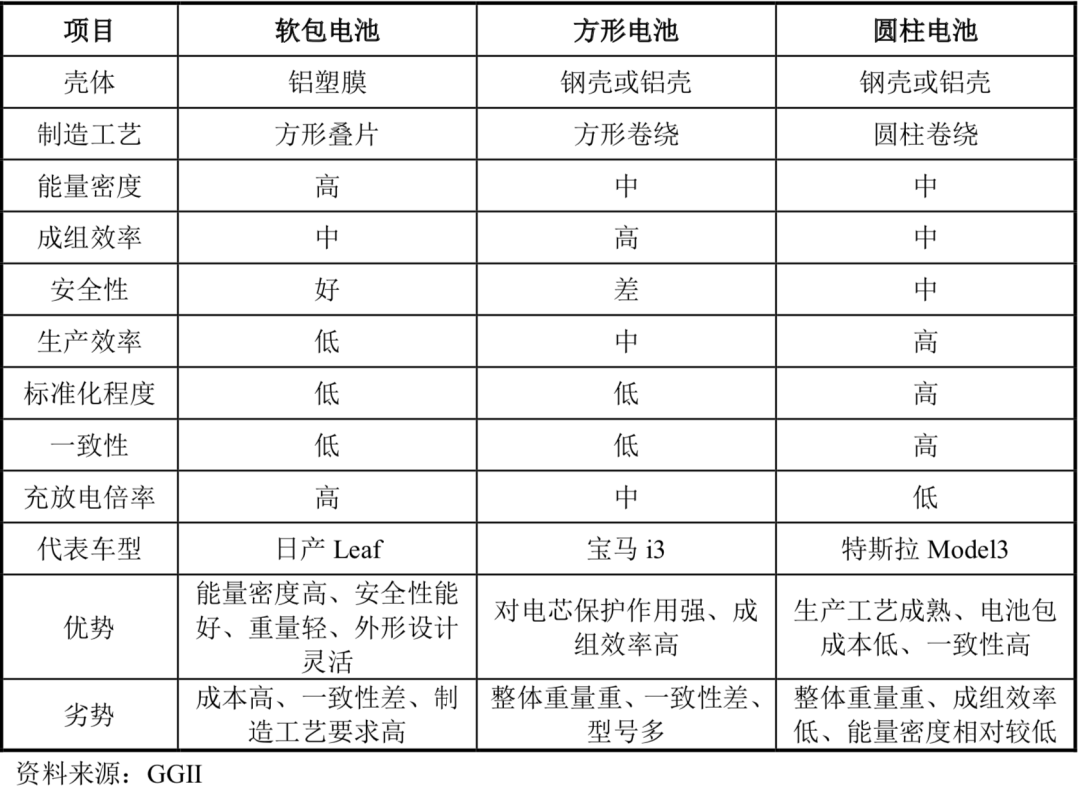

这两年,厂商给动力电池起名字已经变成了一门手艺,刀片、琥珀、大禹、弹夹,各种名字,五花八门,但要按形状和外包材料分,其实只有三类:圆柱电池、方形电池与软包电池。

顾名思义,圆柱电池是外包装采用钢铝材质的圆柱形电池,也是生活中最常见的电池,由于起步早,工艺成熟,良品率极高,PACK成本较低,特斯拉是这条路线的忠实拥趸;方形电池也是采用钢铝外壳,成组效率最高,宁德时代是*老大,国内大多数车企采用这一路线。

软包电池则是外包装采用铝塑膜的电池,形似袋装饼干,能量密度高,成本也最高,外形设计极其灵活,市场集中在欧美地区。

在动力电池起步早期,海外市场基本只存在圆柱电池和软包电池两种路线,圆柱电池的代表是向特斯拉供应18650电池的松下,而软包电池的代表则LG化学,凭借在消费类电池领域积累的技术,LG化学击败了一众高手,获得了通用Volt的订单,为软包电池打开了一番新天地。

当时还没有出现平铺式的整车纯电平台,很多新能源车都是混动车,因此电池包的形状都不太规整,比如Volt的电池包就是一个T字形,因此软包电池的外形设计灵活的优势就能得到充分发挥,而且由于软包电池采用铝塑膜作为外包装,重量更轻,因此能量密度更高。

从理论上来说,软包电池要比圆柱更安全,原因在于一旦软包电池发生热失控,一般会胀气冲破铝塑膜封装,带走大量的热量,不易发生爆炸,而方形和圆柱电池由于采用硬壳包装,热量无法释放,内部压力积攒到一定程度之后,容易引起爆炸。

2006年,索尼因电池安全隐患召回960万块PC电池,损失3.6亿美元,波及了许多PC品牌,戴尔董事长迈克尔·戴尔直接将矛头对准索尼开喷[7],让圆柱电池的安全性备受质疑。

实际上,软包电池的安全优势只是相对而言,一部手机只需一块电池,但一辆车需要成百上千块,而且两个产品的使用环境都有所不同,汽车显然要比手机更加复杂恶劣,而对整个电池系统影响*的因素在于单体电芯的一致性,而这恰恰是软包电池劣势之一,这也为之后层出不穷的安全事故埋下隐患。

十年前,市场上没有一款“十全十美”的动力电池,整车厂需要根据自己的需求做选择。

虽然软包电池在成本、一致性以及生产效率上存在劣势,但能量密度高、外形多变以及不易爆炸的特点还是让它获得了不少客户,包括大众、奥迪、福特、雷诺、沃尔沃以及戴姆勒等车企都向LG扔去了橄榄枝,到2014年,软包电池已经占了全球动力电池市场的三分之一。

在当时的技术背景下,软包电池成为很多整车厂的*选择并不意外。

圆柱电池单体带电量小,特斯拉在Model S里塞进7000多颗18650电池,系统集成与热管理极其复杂,至今没有其他车企能够以相近的成本复现;而方形电池早年技术不够成熟,采用卷绕工艺的电芯装进外壳中,边缘容易发生干涉,实现稳定供给需要时间。

相比之下,软包电池不仅技术相对成熟,而且成本下降极快,LG电池成本在2016年已经降到145美元/kWh以下,只有行业平均水平的1/3左右,电芯能量密度则达到245Wh/kg,能够与松下的圆柱电池不相上下,系统能量密度甚至要更胜一筹。

但春风得意的LG可能想不到,软包电池即将迎来“大翻车”。

02、后院起火:不断流失的大客户

2018年5月,在韩国现代汽车一座工厂内,一辆现代Kona EV在总装线上起火,浓烟迅速从车底冒出,四处弥漫,两个多月之后,同一款车型在同一个工厂内上演了同样一幕,事后调查发现这是因为电池包里的冷却液泄漏导致。

经过这两次意外,人们或许会认为现代和它的电池供应商LG已经堵上了技术漏洞,但事实却截然相反,在Kona EV交付的三年时间里,全球范围内出现了13次自燃事件,导致上万辆车被召回,在行业内引发轩然大波。

LG一开始还嘴硬,强调他们在和现代联合设计的多次实验中,从未发生过自燃,甩锅意图不言自明,但随着其他品牌车型也相继中招,一系列调查结果都指向了LG的电池质量问题,一向强硬的LG不得不服软,去年3月同意向现代汽车赔偿56亿元人民币,10月份又同意向通用赔偿19亿美元,约合128.5亿人民币。

一连串的自燃事件不仅让软包的安全问题被置于镁光灯下重新审视,也让深陷"质量门"的LG将过去苦心经营多年的利润都吐了出去。

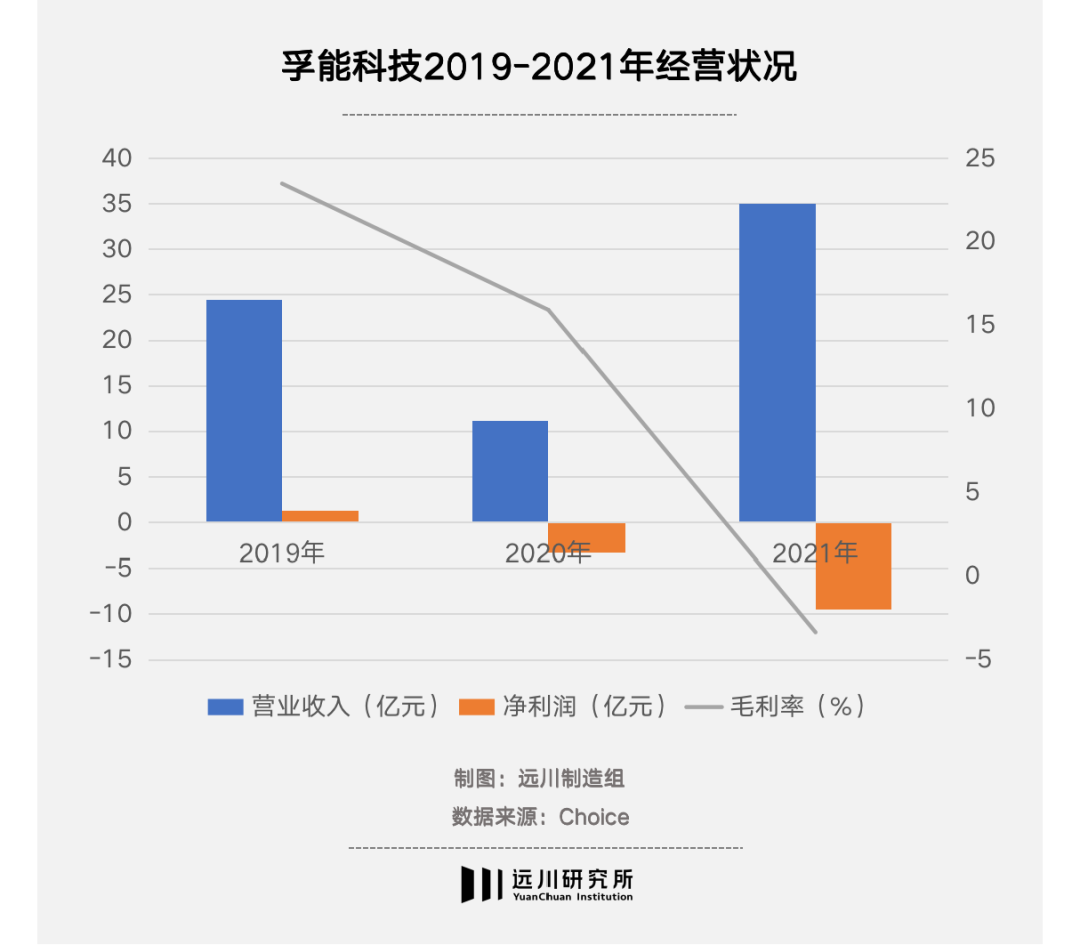

无独有偶,国内的软包龙头公司“孚能科技”也没逃过召回和赔偿的厄运。

去年3月,北汽集团召回 EX360和EU400 两款纯电动汽车,又过了4个月,长城汽车决定召回约1.6万辆欧拉IQ电动车,而这些产品无一例外都搭载了孚能生产的软包电池,而孚能为此付出了上千万的赔偿金。

由于层出不穷的的安全事故以及居高不下的价格,过去两年软包电池一直都在失宠。

2021年3月,大众汽车在 Power Day上表态未来会有80%的车型使用方形电池,以此作为标准电芯[3],在此之前,大众在欧洲一直是采购LG在波兰生产的软包电池。据说在大众Power Day之前,LG曾派高层亲自前往狼堡,想和大众商讨新的电池方案,但被大众直接拒绝[4]。

除了安全层面的考虑,生产效率一直上不去以及LG和SKI的诉讼拉锯战也是让大众倒戈的另外两个重要原因。

LG的波兰工厂曾经为了提高软包电池的生产效率引入宽幅高速产线,但新产线的生产良率一直难以稳定,LG最高层曾专门组建一支团队,想将生产良率提升至90%,最终失败[5],直接影响了许多欧洲车企的交车速度。

但话说回来,LG新能源作为全球动力电池领域的双雄之一,弹药库里的武器足够充足,客户也是遍布世界各地,一个小小的软包无法动摇它的基本盘,相比之下,技术和客户都相对单一的孚能科技的商业前景就显得十分不明朗。

去年,孚能科技营收突破35亿元,但归母净利润为-9.74亿元、扣非后归母净利润为-12.85亿元,和2020年相比大幅扩大。原因无外乎三点:以北汽为首的大客户流失;以碳酸锂为首的原材料价格暴涨;动力电池打折导致产品毛利率骤降为-19%,和行业平均水平严重倒挂。

2019 年,北汽集团、长城汽车和上海锐镁(供货一汽奔腾)三大客户为孚能贡献了20.7亿元销售额,占总营收的84.62%。一年后,这三家车企的采购金额暴跌了九成以上,尤其是北汽集团,2017年到2019年三年时间,向孚能累积采购了约40.6亿元的产品,但过去两年基本可以忽略不计。

孚能将戴姆勒作为自己的战略客户,去年开始批量供货,但孚能并非对方的*供应商,相反,戴姆勒前两年就牵手了宁德时代,除此之外,国内的比亚迪、远景动力都是戴姆勒的供应商,最近甚至传出戴姆勒要自产电池的消息,给孚能的未来也蒙上了一层不小的阴影。

03 、硬伤:跟不上技术浪潮

从2018年左右开始,由于新能源车补贴大幅退坡,国内动力电池产业从能量密度导向转变为以安全和成本驱动,软包电池的劣势日益凸显,在国内的市占率从2018年*时期的13.8%下滑至2020年的6.1%[14]。

而从2020年开始,电芯能量密度的提升速度相比之前有所放缓,电池厂主要通过做大电芯或者减少结构件的方式来提高系统能量密度,典型代表是比亚迪的刀片电池。

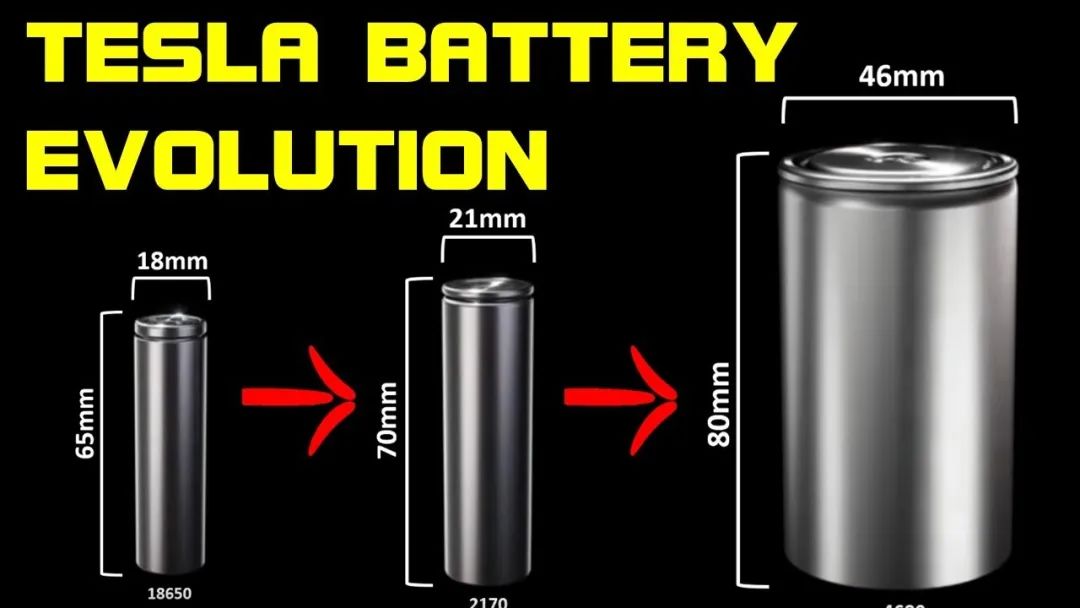

大电芯的优势相较于小电芯非常明显,以特斯拉的4680电池举例,相较于前代的21700电池,由于采用无极耳设计,大大降低了电池体积增加所带来的内阻与散热,而且由于电芯数量锐减,电池成组和电池管理系统的设计难度也有所降低。

特斯拉圆柱电池尺寸变化,图源:elontv

相比于圆柱和方形,软包想要bigger than bigger非常困难。以技术最为*的LG为例,目前将软包电池的长度做到600mm已经接近极限,同时由于铝塑膜的限制,厚度也难以进一步增加,尺寸再往上就会面临结构强度问题和散热问题。

在系统环节,众多整车厂与电池企业开始尝试打破原本电芯-模组-PACK(cell-module-pack)的三级结构,于是就有了CTP以及更进一步的CTC体系,前者跳过模组直接将电池集中在PACK内,后者跳过模组和PACK,直接将电池集成到车辆底盘。

通过这种方式,整车的电池系统大幅简化,以国内零跑汽车CTC技术的数据来看,零部件数量减少约20%,结构件成本减少15%,整车刚度提升25%。

但CTP与CTC技术意味着电池本身需要具备一定的结构强度,在这点上,圆柱电池采用不锈钢外壳,圆柱体的结构本身有助于分散外部来力;方形电池的钢制与铝制外壳也具备一定的结构刚性;只有软包电池的铝塑膜无法作为结构件用于CTP与CTC体系中。

可以说,无论是大电芯还是系统简化,软包电池在这一轮技术创新的表现并不亮眼,甚至有些落伍。

04、尾声

在中国新能源车产业发展历程中,出现过多次的“技术路线斗争”, 比如磷酸铁锂和三元锂、混动和纯电、充电和换电等,但从结果来看,并没有出现一边倒的态势,大家都找到了最适合的细分市场。

在电池封装路线上,道理也是一样的,目前圆柱和方形电池通过做大体积和简化结构获得了很多整车厂的青睐,LG和SKI两大软包龙头也增加了对圆柱和方形的投资,但他们并没有放弃软包电池。

实际上,目前动力电池厂都在研发固态电池,由于使用固态电解质,柔软性不足,只能使用叠片方式,因此无法使用圆柱封装方式,使用方形封装则会削弱它的能量密度优势,反倒是软包封装和固态电池是最适配的。

给软包电池盖棺定论还是有些为时过早。

参考资料:

[1]Tesla Gigafactory 3 Has ~7,000 Battery Packs In Stock For Chinese Model 3 Production, Will Use LG Chem Cells In 2020 , CleanTechnica

[2] Tesla Will Never Use Pouch Battery Cells Favored By Many OEMs , Insideevs

[3] Power Day: Volkswagen plans standard battery cell , Electrive

[4]大众终止与LG化学和SKI合作?人民资讯

[5] 电池供应不足?LG化学波兰工厂到底出现了什么问题?Astroys

[6]GM's Advanced Battery Director on Why LG Chem Beat A123 for the Chevy Volt Contract , GM-Volt论坛

[7] Sony Sorry For Laptop Battery Recall , CBS

[8] 索尼将采用下一代锂聚合物电池 摆脱召回噩梦,赛迪网

[9]LG Chem May Be On The Verge Of Dominating EV Battery Industry , Forbes

[10]World's Top 10 Battery Makers Ranked By MWh Produced In 2014 , Insideevs

[11] LG电池的安全命门(下),电池商业评论

[12]韩国七成锂电池起火事故源于软包电芯,潇湘晨报

[13] Volkswagen's Gigafactory Plans Threatened By LG Chem Objections? Insideevs

[14] 市占率越来越小,软包电池还能行吗?电动邦

[15]软包电池能否实现“CTP”?高工锂电