5月26日,阿里发布了大规模组织架构调整后的首份财报。

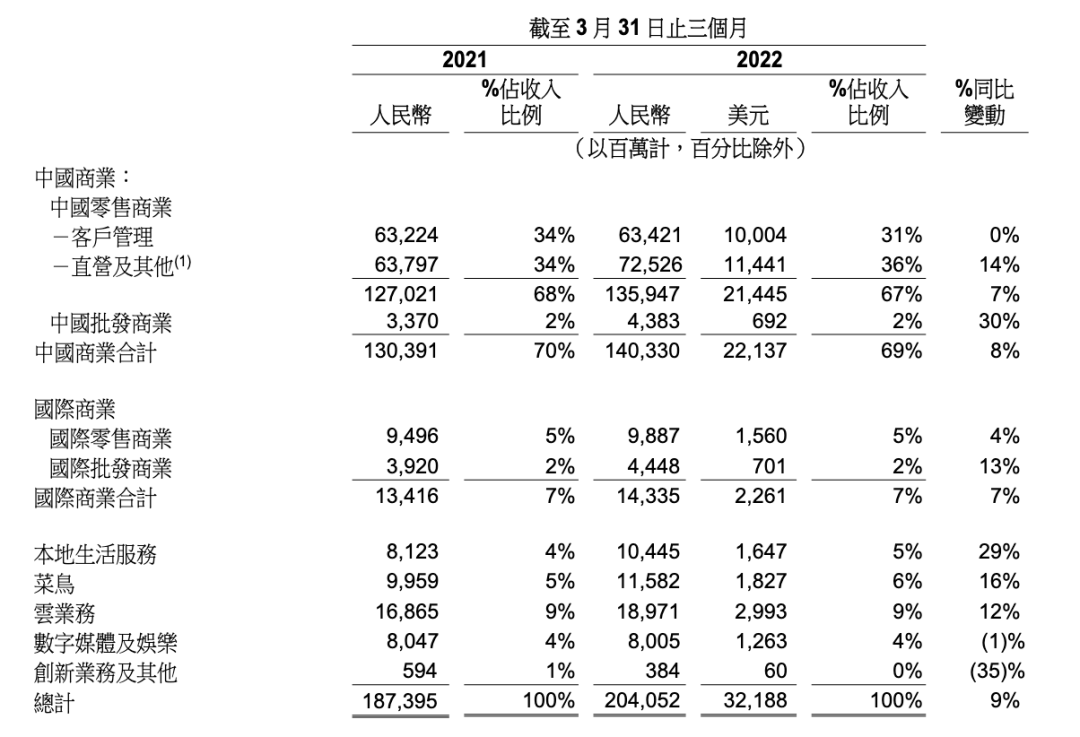

2022财年第四季度,阿里营收2040.5亿元,同比增长9%,不按美国通用会计准则计算,净利润为人民币197.99 亿元,同比下降24%,和腾讯上季度净利润下滑比率23%半斤八两。

阿里营收延续了上季度的增速,但与上季度不同的是,这种慢速增长已在市场预料中。中金公司今年年初发布的研报指出,从“情绪底——估值底——业绩底”的节奏看,业绩底近在眼前。短期看,因2021年四季度和2022一季度预计较差的业绩,很难有行业性大机会。

今年一季度,社会消费品零售总额同比增长3.3%,扣除价格因素,一季度社会消费品零售总额同比实际增长1.3%,与社会消费品零售紧密相连的阿里电商,很难置身事外。

暂不考虑历史进程,阿里自身也正经历一个业务调整周期。

盒饭财经的兄弟号字母榜曾在《腾讯改赚辛苦钱》一文中指出,当毛利率较低的金融科技及企业服务收入超过游戏业务贡献的收入,腾讯赚辛苦钱的日子真正到来。如今阿里也正面临这样的局面。

一季度,阿里中国商业零售业务的营收为1359.47亿元,同比增长7%,其中客户管理业务收入为634.21亿元,同比持平,直营及其他收入为725.26亿元,同比增长14%。前者主要是由淘宝、天猫贡献的广告费和佣金,后者则主要是高鑫零售、天猫超市、盒马等直营业务,类似于京东自营模式。

客户管理业务收入同比持平与疫情有关。因3月以来的疫情影响,本季度,淘宝、天猫GMV同比录得个位数增长,但即便是在疫情平稳的1、2月,淘宝、天猫的GMV的同比增速也仅是同比持平而已。

反倒是直营业务,正成为阿里中国零售业务的新增长点,但问题是,直营业务收入规模虽大,毛利率却远不如轻松赚钱的广告业务。

财报就指出,本季营业成本占收入比例从去年同期的66%增加至68%的原因之一是,盒马、天猫超市等直营业务占比提升,导致存货成本占收入比例上升。

另一方面,正如腾讯要在企业服务上多加投入以获得第二条增长曲线,阿里核心电商的增长停滞,以及派出淘特、淘菜菜寻找未来增长点,意味着高投入、低利润回报的路,阿里电商业务要重走一遍,利润自然会承压。

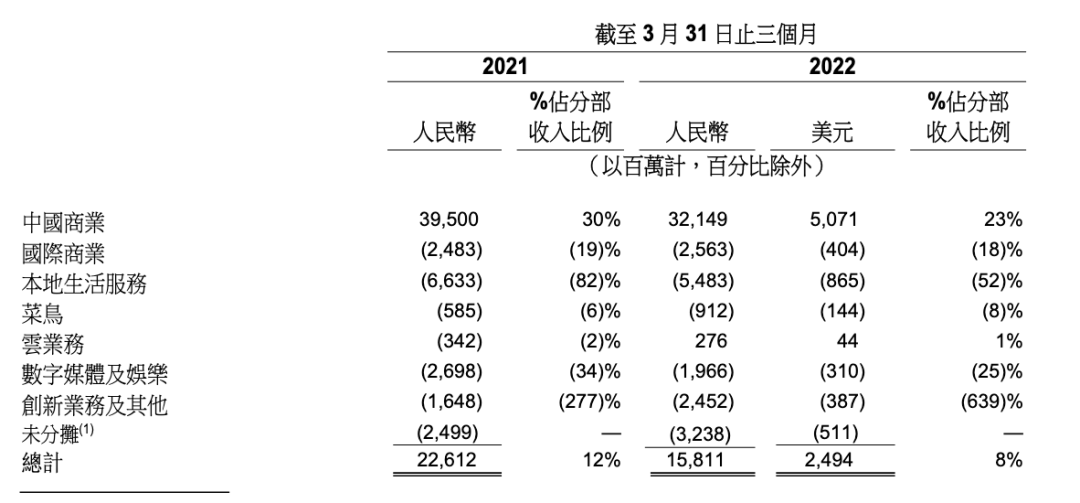

一季度,中国商业分部 EBITA (税息折旧及摊销前利润)由去年同期的395亿元,下降到321.49亿元。导致 EBITA 同比下降19%的原因,主要是公司对淘菜菜和淘特投入增加,以及疫情持续影响、高鑫零售资产减值损失。

尽管看上去阿里要走一段难熬的路,现阶段资本市场对它的态度仍然乐观。

5月中旬,摩根大通上调阿里、腾讯、美团、京东等一众中国互联网公司评级。其中,将阿里评级上调至超配,港股阿里目标价由75港元上调至130港元,美股阿里目标价由75美元上调至130美元。

2022财年第四季度发布后,阿里股价报收于94.48美元,涨幅接近15%。股价大涨或许反映了投资者们这样的心态:虽然阿里财务情况没有变得更好,但起码,没有继续变糟。

01

与外界此前预计的情况大抵相同,疫情对阿里电商业务造成了不小冲击,影响的不止是单季度收入,还有阿里电商的营收结构。

淘宝天猫的核心品类是服饰、美妆,但在消费收缩的大背景下,服饰、美妆这些改善性需求继续增长的空间有限,横向对比,服饰、美妆的线上渗透率也已达到相对较高的水平。

正因如此,去年四季度,淘宝、天猫的线上实物商品GMV同比单位数增长,原因之一是服饰以及消费电子的GMV同比增长低于整体平均增长。

这种消费趋势在疫情中被再次强化。“消费者的消费意愿在不同品类出现显著变化”,阿里巴巴集团董事长张勇在电话会议上指出,时尚服饰、消费电子等需求有所下降;食品、快消等生活基础必需品的消费意愿显著上升;健康、健身服饰、户外等新兴品类快速增长。同时,在特定情况下,消费者对必需品的价格比以往更不敏感,对非必需品的价格,则会更敏感。

这正是阿里电商直营业务在过去一年同比增长尚佳的原因,快消品是天猫超市、盒马等直营业务的关键品类。今年一季度,阿里中国零售商业板块的直营业务同比增长14%,不考虑合并高鑫零售的影响,过去一年,直营业务同比增长了28%。

如此,便可以理解阿里中国数字商业板块负责人戴珊在最近和商家的沟通会上,为何要提淘宝天猫要走向“远、中、近场相结合的综合商业”。

除了疫情下,履约重要性与日俱增的原因外,另一原因是,淘宝天猫的优势在远场,而生鲜蔬果、食品快消等高增长品类,往往要依靠近场,阿里想要增长,就不得不做更重的生意。

本季度,阿里电商的直营收入在总收入占比已经较客户管理收入占比高出了5%,从这个角度看,阿里似乎正向京东靠拢。当然,这同样与一季度大促活动较少、日常消费更为普遍的季节性因素以及疫情因素有关。

阿里海外电商业务在本季度表现平平,其中,国际商业零售业务营收为98.87亿元,同比增长4%;国际商业批发业务营收为44.48亿元,同比增长13%。

财报中指出,国际商业零售业务增长放缓主要是由于Trendyol 受土耳其里拉对人民币汇率贬值,速卖通订单量受欧盟增值税税规修改以及俄乌战争影响而减少。

这是蒋凡被调往分管海外数字商业板块的*季度,但国际局势复杂,在短期内,我们还很难透过财报看到海外电商业务的成果。

02

电商业务之外,本地生活、菜鸟、云业务、数字媒体及娱乐为阿里贡献了另外24%的收入,不过除了云业务在本季度首次实现季度盈利外,其他业务尚处于连年亏损之中。

其中,本地生活服务在本季度亏损了54.83亿元。乍看上去,本地生活服务业务以29%的同比增长成为阿里的增长*,但需注意,从上季度开始,因组织架构调整,原归属于创新业务的高德被并入了本地生活服务板块,本地生活业务的收入增速并不能还原业务本来面貌。

本地生活业务如今分为到家(主要为饿了么)和到目的(高德、飞猪)两大块。虽然饿了么被归于生活服务板块,但它同样是阿里近场电商的一部分,财报中就指出,饿了么非餐订单,例如生鲜及药物在2022年财年获得强劲增长。

2020年疫情时期,外卖平台、生鲜电商皆获得了不错的订单量增长,但今年情况似乎有些不同,阿里财报指出,今年一季度,饿了么GMV增长稳健,主要由平均订单金额提升推动,但部分被3月疫情导致的订单减少抵消。

高德、飞猪受疫情影响程度就更为猛烈了。本季度,高德订单量同比增速放缓,飞猪订单量同比下降。

受疫情影响的还有云业务,这块业务曾被视作阿里的新增长引擎,但一季度其收入同比增长仅为12%,主要由于经济活动减慢、中国互联网行业客户需求疲软、以及疫情导致的部分混合云项目延迟交付。好消息是,云业务首次实现了季度盈利。

数字媒体及娱乐业务虽然依旧未能获得营收增长,但至少它的亏损金额在收窄,从去年同期亏损27亿元收窄至19.66亿元。

乐观的一面是,在阿里发布财报的同日,爱奇艺公布的一季度财报显示,其当季度实现1.69亿元净利润,爱奇艺成立以来,首次实现了单季度盈利,这意味着在降本增效之后,长视频平台是可以独立生存的,当然整个过程异常艰难。

03

从阿里这季财报的整体表现和市场反应来看,外界对阿里的要求不再苛刻,这与阿里股价如今所处的水位有关。

2015年、2016年,阿里股价曾长期在80余美元处徘徊,当时阿里全年营收不过1000亿元,如今阿里单季营收便可超过2000亿元,阿里股票似乎正向价值股无限靠拢。

正因如此,除摩根大通上调对阿里的股票评级外,桥水基金在一季度增持阿里,富达国际旗下中国消费动力基金的第二大持仓股为阿里,并在一季度继续增持。

但一季度也并不见得就将成为阿里营收增速的*点。电话会议上,阿里管理层提及,今年4月,电商业务GMV有超10%的下降,客户管理营收表现会与GMV持平。

不过张勇补充,最近一两周,快递在逐渐恢复、上海疫情有所缓解,“总体情况是,正在逐步恢复中。”

至于未来消费如何恢复,张勇指出,一方面需要商家能实现可持续经营,包括稳定的物流和商品供应链。这正是近期张勇和戴珊反复提及履约重要性的原因,“整个大淘系的经营思想,将商品的可履约交付作为前台调度的重要因素”,戴珊最新表示。

另一方面在于消费需求的恢复。“要恢复消费需求,重要的一点是,用户对未来收入和生活的预期,以及可支配收入的增加。”张勇指出。

短期内,疫情的影响仍在,大众的悲观情绪仍在弥漫,消费信心恐怕在短时间内难以恢复到疫情前,这意味着阿里业绩将继续承压。

于是降本增效对现阶段的阿里而言,仍然重要。

“过去几个季度,以及未来一年,我们都会特别关注降本增效”,阿里CFO徐宏在电话会议上表示,所谓降本增效主要包括两个层面,一是对长期价值不明显的业务关停并转,二是根据也不不同性质,对其提出不同的降本增效的目标。

比如,对直营业务提出比较高的毛利率要求,对市场营销费用进行比较严格的控制,“提升运营效率、降低成本,保证我们有很好的现金流入,控制好现金余额”,徐宏说,这是阿里未来一年,尤其重要的任务。