“现在的移动互联网,还有可能做出新的流量池?”在一个关于“抖音来客”APP介绍的视频下,有人发出疑问。

今年,大厂们爱上了在APP领域的“推陈出新”:1月,字节推出兴趣社区“识区”;2月,淘宝推出了种草兴趣社群APP“又啥”;3月,抖音上线独立商家运营APP“抖音来客”,阿里推出了潮流电商APP“态棒”,腾讯重新上架更新版“音兔”,字节上线“汽水音乐”.....

如今,互联网公司依旧在寻找流量的新增量,但少了“一举夺天下”的高举高打,更多是基于自身核心的业务做垂类赛道的补充。

在CTR近日发布的《CTR-Xinghan · 2022Q1中国移动互联网实力榜》(以下简称“CTR星汉榜”)显示,基于APP季度活跃用户数排名的50个头部APP中,腾讯、百度、阿里、字节跳动四大公司旗下的应用占主要比例。拼多多、抖音、快手之后,很难再出现“平地起高楼”的故事。

▲数据来源:CTR-Xinghan(星汉)移动用户分析系统

不过,平静的湖水中也有涟漪。

由公安部刑事侦查局组织开发的“国家反诈中心”APP上线仅1年,今年Q1活跃用户数却过亿;钉钉今年3月的月活也超过了2.4亿;内容社区赛道APP“小红书”Q1活跃用户数达2亿,同比增长86.8%;另一个社区平台APP知乎,在去年第四季度平均月活跃用户数为1.03亿,同比增长36.4%,平均月付费会员数为610万,同比增长102%。

流量的大航海末期,还有哪些机会?如何开辟新大陆?

01 后流量时代的新故事

从2021年一季度至今,主流APP活跃用户的增长虽然在放缓,但依然在增加。

据CTR数据显示,2022年前三个月,百度旗下核心的搜索产品(百度APP)的月活数据同比增速分别为12.7%、3.3%、1.7%;腾讯旗下的微信增速分别为6.6%、6.6%、7%;抖音的数据为17.1%、12%、9.4%。

近两年,变化的因素都集中在下沉市场、短视频和社区平台上,这在CTR星汉榜中也有所体现。

其中,上线两年的淘特,凭借1.12亿的季活已经名列前五十榜单,并且在优惠比价细分领域成为*。不过,随着玩家激增,下沉市场也开始有些许“拥挤”。

短视频的用户规模也有很强的实力,如抖音3月月活已达6.6亿,快手为3.3亿,抖音更以*季度超过7.5亿的季活排在“APP用户规模TOP50玩家榜”的第五位,仅次于微信、支付宝、QQ和淘宝。虽然短视频巨头们增速有所波动,但增长韧性还在,总体来看,短视频流量红利正当时。

相比电商、短视频平台的变化,让人感到意外的是社区平台的流量崛起。

CTR数据显示,今年*季度,内容社区赛道APP“小红书”活跃用户数达2亿,同比增长86.8%,为TOP50 APP中增长率*名。另一个社区平台APP知乎发布的数据显示,在去年第四季度平均月活跃用户数为1.03亿,同比增长36.4%,平均月付费会员数为610万,同比增长102%。

在互联网流量红利见顶时,为什么社区平台APP还能异军突起?

“用户不会晒你的产品,只会晒自己的高光时刻”,一位营销专家提到流量增长时曾提出这个观点。

“00后的消费者,他们个性化的需求靠什么来满足?熟人网络的硬连接不起作用了,这批新的用户只能从他们的文化入手,当通过文化聚集在一起时,形成了关系链,我们把内容撤下去,再让他们再形成社交。”早在2019年,华兴资本董事总经理刘佳宁就曾提过这样的观点。

核心用户变了,需求也变了。这或许也是最近半年内,大厂们又纷纷推出新社群产品的原因。

种草笔记上小红书,专业问答上知乎。虽然这两家社区定位精准,但也已经存在了很多年,用户量为什么在2021年又出现了再提速?

据商业数据派观察,两家社区都在2021年重点做了两件事情:视频化和内容品类的扩张。

首先,内容的视频化是大势所趋。

2020年10月,知乎在内容创作上,推出了一种图文一键转视频创作工具,以顺应视频化需求。小红书也在2021年初加入了视频和直播功能。视频化的内容不仅让展现更直观,也大大降低了观看的门槛,提高了用户时长。

其次是品类的扩张。

2021年,女性用户居多的小红书用20亿元推出了“男性内容创作者扶持计划”,加码潮流、汽车、财经、科技等内容。而知乎也一改高冷的“谢邀”风格,几乎变成了“第二个微博”,越来越贴近大众的“吃瓜一线”。

在后流量时代中,大家依然在努力书写新故事。

02 数字化浪潮中的新流量机遇

在数字化浪潮下,与实体经济结合的地方,依然蕴藏了大量新流量机遇。

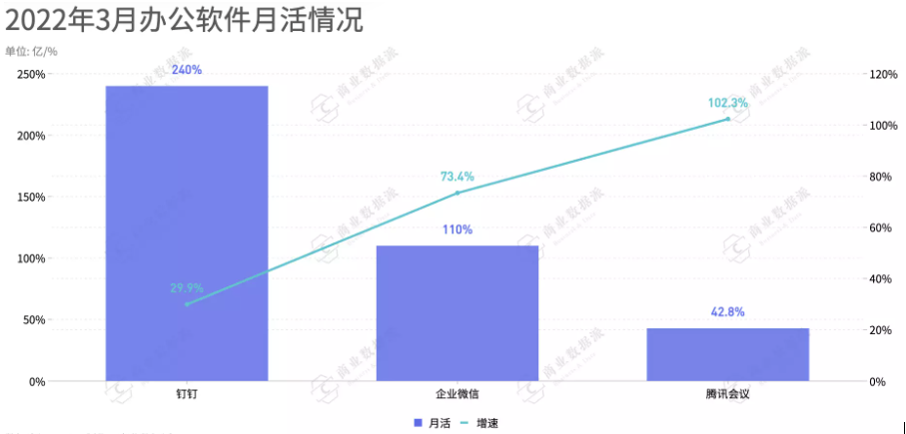

首先是协同办公领域,在CTR榜单上,钉钉和企业微信都进入了*季度的APP季活前五十名。数据显示,3月,钉钉的月活超过了2.4亿,企业微信超过了1.1亿,腾讯会议超过了4278万,同比增速分别为29.9%、73.4%、102.3%。相比多数APP个位数或者负数的增长率,办公软件的增势相当可观。

▲数据来源:CTR-Xinghan(星汉)移动用户分析系统 制作:商业数据派

协同办公APP快速进入月活“亿级俱乐部”,成为一个迅速崛起的新流量池,同时也掀起协同办公产业发展的“连锁反应”。

一个巨大的蓝海市场,也吸引了资本进场。据IT桔子数据显示,在协同办公领域,2021年投资数量有40起,投资金额超240亿元。

除了流量价值,但更重要的是,阿里、腾讯、字节纷纷将钉钉、腾讯会议和企业微信、飞书看作是产业互联网的重要切口。除了办公,这些APP更是与工业、能源、教育、零售、汽车等行业深入融合的入口。

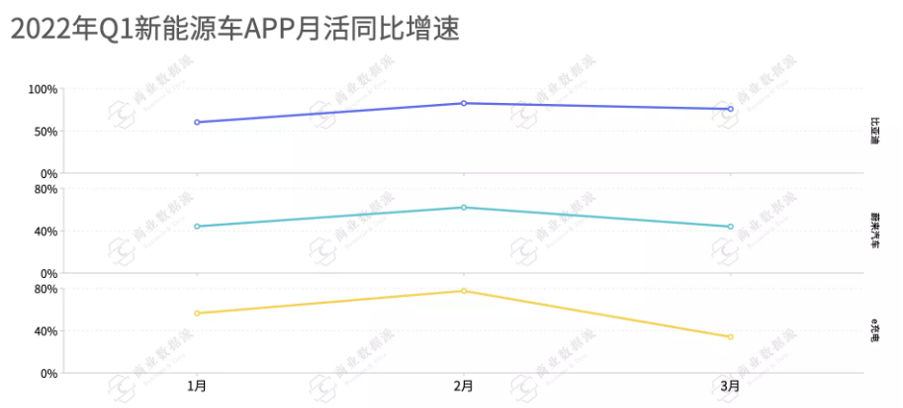

CTR数据披露了一个有趣的现象:在流量增长成绩较好的APP名单中,新能源APP和大商超APP都表现不俗。

其中,比亚迪汽车APP在2022年*季度,1~3月的月活同比增速分别达到了60.1%、82.6%、75.9%;蔚来汽车APP为44.1%、62.1%、43.9%;e充电为56.4%、77.5%、34.1%。

不同APP表现有些波动,从数据上看,2月因为有春节假期,所以出游需求更大,增速相对更快。但总体来看,围绕着新能源汽车的功能性应用都有高速的流量增长,这和新能源车行业发展不无关系。

▲数据来源:CTR-Xinghan(星汉)移动用户分析系统 制作:商业数据派

据乘联会数据显示,4月,国内新能源车厂商批发渗透率为29.6%,较去年同期的11.2%提升了18个百分点。此外,比亚迪发布的4月新能源汽车销量数据,同比增长313.22%,1~4月比亚迪累计销量同比增长387.94%。

无论是车企还是充电服务APP,都是新能源车核心产品的补充,可以快速将用户形成流量池。该模式下,一方面企业可以构建私域流量,提升用户的终身价值,完善服务闭环。

同样的思路也适用于大商超APP,CTR数据显示,永辉生活2022年*季度三个月的月活数据分别同比增长67.1%、93.7%、124.4%;山姆会员商店为131.7%、73.3%、59.3%。

流量与实体经济的结合越来越紧密,但与十年前不同的是,当下的线上流量更多是实体经济的映射,线上与线下互为反哺。

03 结语

“红海,防鲨网的范围之内,水质混浊,营养贫乏,但是人很多。蓝海,防鲨网之外海之深处,水质和营养物都很好很丰富,范围也相当广泛,竞争的人也少。”《蓝海战略》一书中提到过。

消费、泛娱乐类APP竞争激烈、喜忧参半,消费互联网时代在落寞,而基于实体经济数字化拔地而起的APP却展示了新的潜力,这也是产业互联网全面到来的信号。

从消费互联网到产业互联网,流量的走向变化体现出一次时代的更替,市场变了。