“碳中和、碳达峰”政策的推动下,电动化正成为全球范围内的大趋势。

这其中,除了高速增长的新能源汽车、储能两个万亿级赛道外,还有一些市场规模较小的细分赛道正呈现出惊人的爆发力。便携式储能(亦称“户外电源”)就是其中之一。

机构高工锂电报告显示,自2017年至今,全球便携式储能的市场规模每年至少翻一倍。预计2021年全球市场规模达到111.3亿元,同比增速超过160%,呈现出持续爆发式增长的态势。

哪里有高增速赛道,哪里自然就少不了资本的参与。红杉、高瓴、中金、达晨等明星投资机构已经纷纷下注行业的头部企业。而相关行业的巨头们,如华为、公牛等均已布局相关产品。

自去年开始,便携式储能赛道的两家头部企业——深圳市华宝新能源股份有限公司(简称华宝新能)和深圳市正浩创新科技股份有限公司(简称正浩科技)开始筹划IPO,谋求进一步的规模扩张。

不过,市场连年翻倍的便携式储能赛道发展也在突飞猛进,还随时可能有新的巨头企业横插一脚。华宝新能和正浩科技只是行业发展早期的阶段性龙头,后期必然会有更具实力的企业抢食蛋糕。要想保住现有市场地位它们只能快人一步,倾尽全力。

01 风口起飞

低门槛赛道,入门并不存在太高的技术壁垒。

便携式储能设备,通常被消费者称为“大号充电宝”和“户外电源”,其电池容量远大于一般的手机充电宝,普遍在1000-3000wh区间(即存储1-3度电),可以为电煮锅、电磁炉等电器供电。

便携式储能近几年的爆发,一方面源于疫情影响下,全球户外运动的爆火,野餐、露营、摄影、垂钓、自驾游等户外消费,带来了户外电源的需求。另一方面,应急场景的备用电源需求也在换代升级。

这一点从行业老大华宝新能的财务数据中可见一斑。招股书显示,2021年华宝新能的便携式储能产品的销售额达到了18.35亿元,而对比2019年的2.5亿元,三年时间销售额翻了6倍。

行业市占率排第二的正浩科技创立于2017年,其在去年完成由红杉中国领投的B轮融资后,估值已经来到了10亿美元。据悉,其2021年的营收在15亿人民币左右。

赛道的快速爆发,明星投资机构的布局,行业龙头的造富效应,很快吸引了更多的新玩家入局和加码。

巨潮查询电商网站发现,科技巨头华为、插座一哥公牛均已推出相关产品;A股上市公司,力帆科技已经官宣入局并推出了5款户外电源产品;而由宁德时代参股公司时代星云代工的户外电源产品也于近期在京东商城上架。

四面八方的玩家们之所以能够快速涌入,主要还是因为这一赛道的低门槛。便携式储能产品主要包括电芯、控制系统和热管理三个模块,构成相对简单。尤其是低容量产品,入门并不存在太高的技术壁垒。

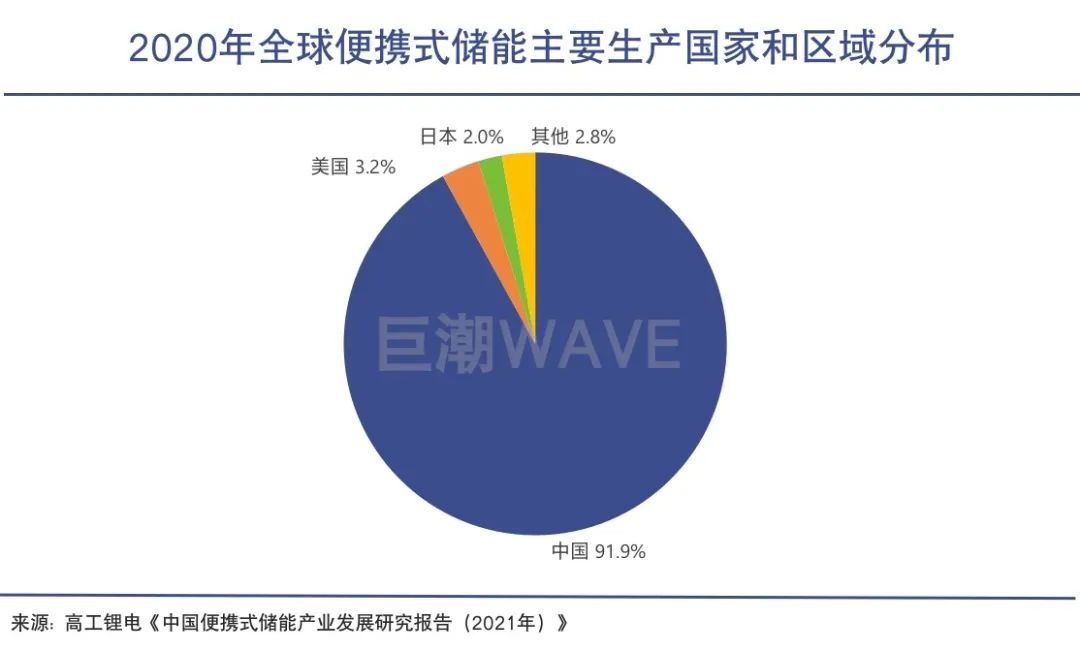

众所周知,中国充电宝的市占率全球*,充电宝甚至被外国网友戏称为“中国第五大发明”,在户外电源这个大型充电宝赛道上也不例外。高工锂电数据显示,2020年全球超过90%以上的便携式储能产自中国。

此外,国内锂电池、逆变器的可观产能和市占率,以及储能代工产业链的日趋成熟,都让新玩家快速入局便携式储能赛道更加容易。如全球便携式储能市占率第三的GoalZero,其便携式储能产品就由A股上市公司豪鹏科技、博力威代工生产。

高工锂电的报告指出,预计到2026年,全球便携式储能的市场规模将会超过800亿元,未来5年的年复合增长率为48%。可以预见,随着赛道不断扩容,这个快速增长的新兴赛道对于新玩家们将会越来越有吸引力。

02 群龙混战

玩家们很难建立起品牌壁垒。

新玩家的快速涌入无疑有利于行业的技术进步和产品改进,但对于现有玩家却并不是个好消息。

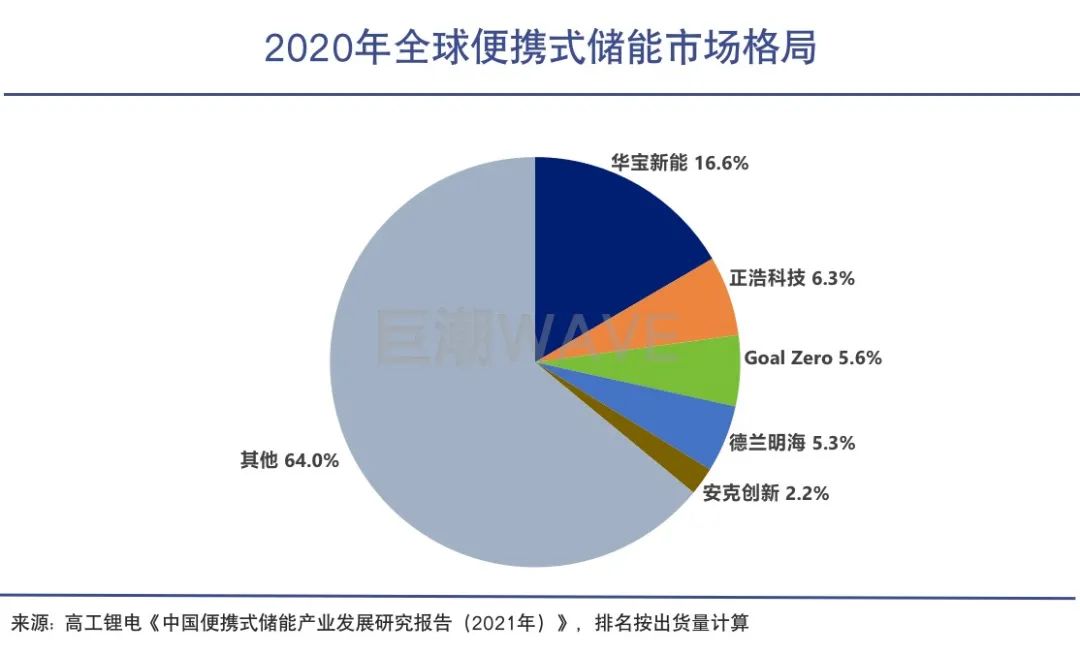

目前便携式储能赛道上的头部玩家普遍成立仅数年时间,如华宝新能、正浩科技,具备一定的先发优势,市占率小幅*,却很难谈得上有多深的品牌壁垒和市场壁垒。

产品方面,锂电池储能仍处于发展早期,技术有待改进,其产品功能也尚未完全定型,因此产品发展趋势可能会导致原有不同产品、品牌定位的公司产生较大份额波动。且目前头部企业如华宝新能2021年的研发费用率仅2.8%,而电芯、逆变器、智能控制器等核心部件均依赖外购,很难称得上是技术驱动型的公司。

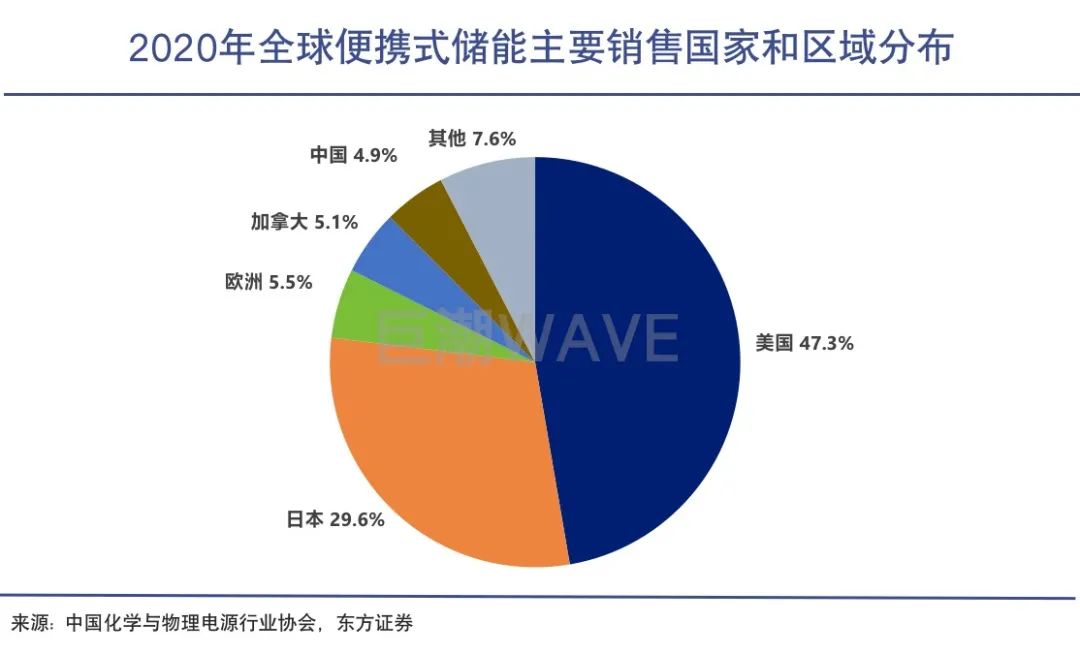

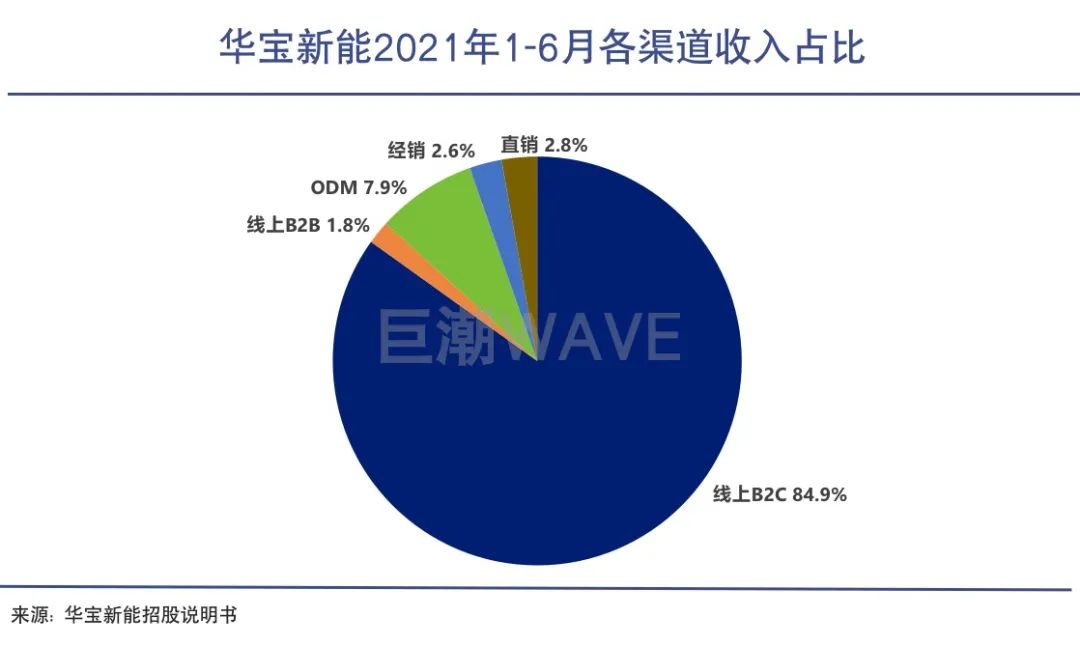

渠道方面,便携式储能的主力消费市场位于美日欧,消费群体分散且小众,尤其是户外活动渗透率高的美国占据了接近一半的市场份额。因此玩家们多是跨境电商的大卖家,它们通过亚马逊、tiktok电商平台销往国外,对于线上流量较为依赖。

市场规模较小、消费群体分散、且依赖亚马逊等跨境电商平台的情况下,玩家们很难建立起品牌壁垒,更多地是依靠性价比、店铺评分等取胜。

新玩家如今要切入这一赛道,并没有太大难度。尤其是相关行业的巨头企业,很有可能凭借资本优势、技术优势,对现有玩家造成冲击。而这一切都要取决于新玩家们参与的意愿及投入的资源力度。

以便携式储能主要玩家之一的安克创新为例,此前由于便携式储能市场规模太小,安克创新一度不重视这一赛道,过去数年间仅推出过两款不温不火的便携式储能产品。但随着赛道在2020年爆发,安克创新当年迅速推出两款新品,并在近两年持续加码。

战略转向的背后,是安克创新在产品布局上一直以来的独有打法“前海战略”,即倾向于布局超级巨头们“不太看得上”、不会轻易部署资源进行“战略性阻击”,且仍有一定市场规模和成长性的品类。

这意味着以当前便携式储能赛道近百亿的市场规模,更强的科技巨头可能“不太看得上”也不会重点培育。但一旦整个赛道如机构预期迅速爆发成长为数百亿的规模,很有可能吸引来巨头的“战略性狙击”,留给现有玩家的“舒适期”也可能并不会很久。

03 竞争升维

有机构观点认为便携式储能将始终是一个规模受限的“利基市场”。

虽然近两年行业快速增长,但未来便携式储能市场的发展始终要面对需求小众的问题。如前文所言,其主要的下游需求来自于户外出行和停电等应急场景的需求。这就决定了其总的需求受到目标受众的限制。

也有机构观点认为便携式储能将始终是一个规模受限的“利基市场”。在不热衷于户外运动,以及自然灾难发生频率低的国家,对于便携式储能的需求非常有限。以全球市占率*的华宝新能为例,其48%的销售额来自美国市场,35%的销售额来自于日本市场,占到了全球总需求的83%。

以每个大号充电宝售价5000元人民币计算,华宝新能2021年在美国市场的年销售量仅为22.6万台。这显然是一个非常小众的市场。

据此,有不少机构分析指出,未来向户用储能转型或许是便携储能玩家的一个发展趋势。

家庭储能指带电量3度以上的大型户用储能设备,主要应用于离网家庭自发电、储电备用和峰谷电价套利。尤其在高电价地区,户用光伏发电加上白天夜间电价的套利,使得户用储能具备了经济性,因而其应用更加广泛,市场规模更大。方正证券预计,按储能系统年均5%的成本下降测算,预计2025年全球户用储能行业规模约为1117亿元人民币。

不过要由便携式储能赛道切入户用储能赛道、并站稳脚跟却并非易事。虽然两种储能的产业链相似、都是电源类产品且都具备一定的to C属性,但也有着不小的差异。

一方面是技术难度。家庭储能的带电量更大,对于安全的要求更高,一旦带电量超过2度,储能系统在电芯、PCS、电源模块等零部件上都具有一定的技术门槛;想要切入这一赛道的便携式储能玩家在技术上仍然需要追赶。

另一方面,户用储能安全性要求更高,因此不能像普通消费电子一样即买即用,而是需要安全的安装和使用过程,也就需要本地分销商和安装商的配合。且户用储能价格也更加昂贵,消费者更加倾向于在线下购买,这就要求厂商做到本地化,在消费国建立分销市场。

而此前华宝新能、正浩科技、安克创新等主要便携式储能玩家都非常依赖亚马逊、tiktok等线上渠道。要进军户用储能赛道,本地化的分销渠道和服务体系是这些玩家们的绕不过的一道坎儿。

总体而言,无论是技术方面,还是渠道方面,要想跳出便携式储能市场,切入到更大规模的户用储能赛道,对于现有玩家来说都将是竞争的升维,其难度都将是进一步的提升。

04 写在最后

一家创业公司要从0到1,从1到10,最关键的可能是选对一个快速增长的细分赛道。但越往后发展,赛道不断扩容、吸引力增强,现有玩家都必须面对不断涌入的新对手以及巨头的潜在威胁,从10-100的跨越要困难得多。

华宝新能和正浩科技都非常幸运地押中了便携式储能这一新兴赛道,并成功达到了IPO级别的规模和体量。但随着行业一年翻一倍,它们面对的挑战也与日俱增:要在竞争中占据一席之地,只有依靠技术创新和品牌升级。

以获得红杉投资的正浩科技为例,其创始人来自于大疆公司。正浩通过快速充电技术及快捷的手机APP操控体验,形成了一定的竞争优势,其产品的单价在同类型售价中也更高。

虽然受限于自身的体量和实力,当前仅15亿元左右的年营收很难支撑正浩科技投入多大规模的研发。但现有玩家*能做的,只有利用好机会窗口,在更强的玩家入局之前,将护城河挖得更宽更深。