市场扩张,始终是讲增长故事的“利器”。

4月底,外媒报道称,阿里旗下的东南亚电商巨头 Lazada 正计划开启全球化扩张。有机构分析,“出海”的原因之一是当地市场迎来了 SheIn 和 TikTok 两位强势玩家,迫使 Lazada 走出舒适圈。

Lazada 选择了欧洲作为全球化*站。有意思的是,过去一年,在欧洲市场撤退或即将落败的包括它的老对手 Shopee、TikTok Shop。上周,就连 TikTok 电商的另一张牌—— Fanno,也传出即将关停的消息。

那么,为什么 Lazada 全球化仍会*欧洲?目前,东南亚电商两大巨头“出海”征程又进展如何?

01、Lazada 突进欧洲

Lazada 进军欧洲的消息来得突然。今年4月初,有消息称,阿里海外数字商业板块负责人蒋凡造访新加坡,讨论 Lazada 扩张事宜。不到一个月时间,便有消息透露 Lazada 计划前往欧洲。

在东南亚电商市场,Lazada 与背靠腾讯的 Shopee 已缠斗多年。2018年,在 Lazada 换帅间隙,Shopee 对其发起奇袭。在获得印尼市场*地位后,Shopee 逐渐在各项数据上超越前者,并率先开启全球化。

今年年初,市场研究机构 Apptopia 的数据显示,2021年全球购物应用下载量排名中,Lazada 排在第9位,下载量较2020年甚至有所下降,而 Shopee 位列*(全球数据)。

选择“蹲守”东南亚的 Lazada 危机还在扩大。去年,东南亚市场迎来了大多数电商平台都不愿面对的劲敌——SheIn 和 TikTok Shop。

去年6月,SheIn 在新加坡建立总部,并进入泰国、菲律宾、印尼(已退出)、越南。今年4月,在试水印尼市场取得成效后,TikTok Shop 也宣布将跨境业务拓展至泰国、马来西亚、越南、菲律宾市场。

一年时间里,这两家巨头迅速覆盖东南亚六国大部分地区,并分食着当地暂不算庞大的消费市场。

恰逢此时,母公司阿里巴巴为 Lazada 设立了1000亿美元的 GMV 目标。由谷歌、淡马锡和贝恩咨询联合发布的《e-Conomy SEA 2021 Report》报告预计,2025年,整个东南亚电商市场规模有望达到2340亿美元。

在与老对手争战不休、又受到新威胁的情况下,3-5年内在东南亚获得近半数的市场份额对 Lazada 来说并不现实。因此,更好的选择是,像 Shopee 一样到更广阔的市场寻觅机会。

与此同时,阿里巴巴也正需要一个能为它稳住欧洲电商战局的“辅助”。

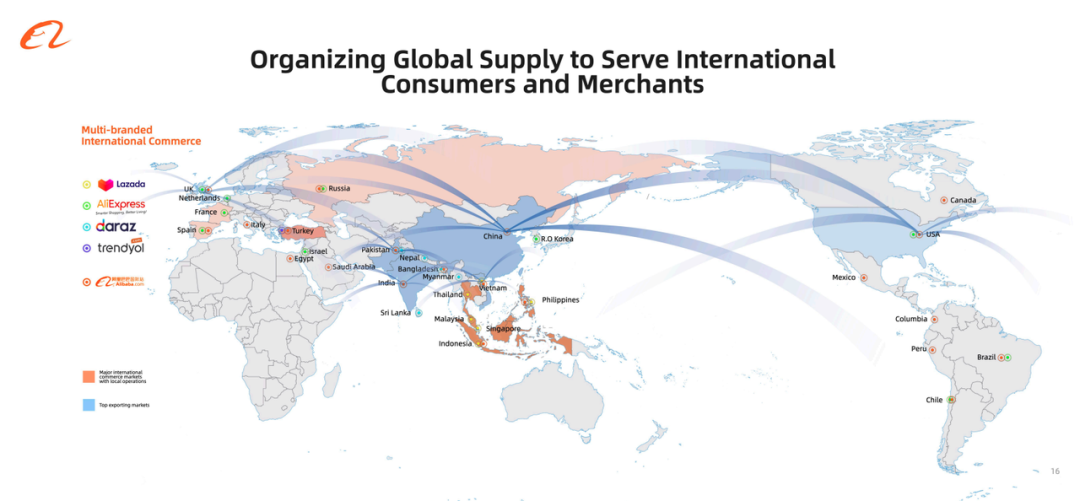

欧洲,是阿里海外数字商业板块的重要筹码之一。去年底,阿里在投资者日上发布了最新的零售业务国际化商业版图,涉及欧洲的平台包括全球速卖通、阿里巴巴国际站和 Trendyol(土耳其)。

更重要的是,自去年11月比利时列日的 eHub 正式启用后,加上7个欧洲本地仓与区域干线,菜鸟国际的物流和仓储网络已覆盖欧洲大部分地区。

(点击查看大图)阿里巴巴全球化战略-海外零售及批发业务 来源:2021年阿里巴巴投资者日

(点击查看大图)菜鸟国际全球布局 来源:2021年阿里巴巴投资者日

不过,与全球化相伴的,是瞬息万变的外部环境。

2021年7月,欧盟发布新政策,宣布取消对22欧元以下产品的进口增值税豁免,这将直接影响速卖通的交易规模。全球速卖通大数据显示,2010年至2021年,法国、西班牙、波兰、乌克兰等多个欧洲国家的 GMV 排在速卖通平台前十名。

此外,土耳其电商平台 Trendyol 处境也不容乐观。去年下半年以来,土耳其通货膨胀率持续飙升,根据土耳其统计署最新数据,今年4月份土耳其通货膨胀率已经达到69.97%,创下近20年通胀新高。

从缓解欧洲电商业务困境的层面考量,对于阿里来说,Lazada 的进入比另起炉灶更加顺理成章。

阿里对 Lazada 进入欧洲市场也并未吝惜“粮草”。5月初,DealStreetAsia 报道称,。目前,Lazada 将率先进入哪些欧洲国家的消息还未流出。

02、Shopee 暂守拉美

Shopee 的全球化进程比 Lazada 早得多,2019年底,Shopee 将出海*站选在被各路资本奉为“下一个东南亚”的拉美,但当时 Shopee 的目标仅为促进跨境业务。

真正的全球化野心开始于2020年底,Shopee 巴西站从轻资产运营变成了超250人的团队。复制东南亚经验,Shopee 的巴西进程较为顺利,次年 Shopee 便已经成为巴西下载量最高的购物应用。

巴西首战告捷后,Shopee 开始以近乎疯狂的速度在全球开疆拓土。

最初是围绕拉美市场,上线墨西哥、智利、哥伦比亚、阿根廷等站点。进入2021年下半年,印度、西班牙、波兰、法国等站点也向南亚及欧洲消费者陆续开放。

可惜的是,资本并没有为 Shopee “高效”的扩张买账。去年10月,Shopee 进入欧洲后,其母公司 Sea 的股价便开始断崖式暴跌,从最高点372.7美元跌到了3月初的90美元上下,市值蒸发近74%。

最终,Shopee 法国站停在了今年3月6号,上线不过六个月。

值得一提的是,同样“闪击”欧洲的,还有抖音集团旗下 TikTok Shop 和 Fanno。2021年4月,TikTok Shop 英国正式上线,但一年过去并没有太多消息传回,更多是东南亚的动态。而去年11月上线西欧五国的 Fanno,与 Shopee 命运相似,本月刚刚传出即将关闭的消息。

回到 Shopee 全球化上,欧洲关停一站后,印度站也在今年3月底正式宣布关停。当时,Sea 对36氪出海的回复声明是,“考虑到全球市场的不确定性,决定关闭处于早期阶段的 Shopee 印度项目”。

在当前表现*的巴西市场,Shopee 的进程也并不顺利。今年,巴西政府将跨境电商产品关税提高到了60%,并要求支付17%-25%的流转税,圣保罗消保机构甚至提出要求 Shopee 为产品提供产地证明等政策。

经过两年“跑马圈地”后,Shopee 被迫收敛野心,海外市场暂守拉美。

近两个季度发布的财报中,Sea 均强调“电商业务将在东南亚和台湾地区实现调整后 EBITDA 为正”。预计接下来 Shopee 将会更重视核心市场的降本增效,而不再急于继续开辟新市场。

03、“迟到者”的尴尬处境

每个市场都有自己习以为常的消费方式,在过去电商迅速发展的十数年里,平台格局、关系网格都已经基本确定,迟迟到来的“入侵者”机会有限。

开拓零售新市场的胜算不再像十年前那么有把握,无人再能百分百锚定着陆点,一如 Shopee 在法国、Fanno 在西欧、SheIn 在印尼。大家更多是先浅尝,情况不利及时止损,就像 Shopee 关闭法国站后的回应——“法国站只是短期的测试”。

找到独特切口也许更适合当下,比如 SheIn 提供了更具性价比的服饰,TikTok Shop 恰好有东南亚消费者乐于接受的直播。

找到可靠的盟友也是一种方式,比如与极兔结盟的 Shopee,在拉美可以更加从容。而在有菜鸟、速卖通的欧洲,Lazada 的成败也将是一个有悬念的故事。