2021年恒瑞*次开放研发交流日,开场白里董事长孙飘扬很冷静地向各位参会者说道:“恒瑞上市融资拿了4.79亿,而多年来分红一共超过40亿,资本市场是怎么助力的?倒是给了我们很多压力。”

恒瑞自然是不欠资本市场的,但资本市场并不希望这样,尤其是在之前股市狂热的时期。恒瑞经常被投资人吐槽道:“不敢大力融资进行研发,以致于之前靠着20年打拼积累出来的研发统治力不再。前几年融资环境还不错,恒瑞这样有一些过于保守。”

但在2018年,恒瑞拿出1亿美元入主瑞石生物,并注入自免新药Jak1抑制剂(SHR0302),算是迈出了资本化运作*步;此外,恒瑞的老股东徐敏燕,联合华海药业的前研发高管李云飞,成立了拓界生物,恒瑞没有直接参股,但子公司瑞利迪曾经晋身其股东;而瑞利迪,同样是2020年孙飘扬个人和恒瑞集团一起出资成立的抗感染新药公司。

恒瑞这些少有的资本运作之后,国内创新药资本环境经历了一个由热趋冷的过程。

就在前不久(5月9日),瑞石生物宣布拿到了由华盖资本和首都大健康基金领投的1亿美元A轮融资,跟投方里也不乏一些知名产业和地方政府基金,是今年冷清的环境里还算声势浩大的一场融资事件。

不过,对此一位投资人谈道:“恒瑞的应该完全把创新药这一块的资产剥离出来,因为这是个cost center,会严重拖累恒瑞整体的财务数据。如果它把这块单独出来,市值比百济还要大。现在这一块没给恒瑞带来太多市值,反倒把市盈率拉上去了。”

△恒瑞和百济重点在研管线对比(不含已上市产品新适应症拓展)

来源:海通证券/天风证券,整理:深蓝观

在有些人看来,恒瑞在过去一段时间“过于保守”,拒绝拥抱资本市场,而如今在创新药一二级市场双双遇冷之时,恒瑞的创新药资本化布局却才开始展开,从历史的后视镜里往前看,这到底是恒瑞后知后觉,还是在“谋定而后动”呢?

01、恒瑞的开发思路

在建立连云港研发中心后,2005年,恒瑞投资2亿元在上海新建的研发中心开始正式运营。这时候的恒瑞主要业务已经转型为以化学仿制药为主,通过这条策略,恒瑞把曾经计划经济时代涌现的药企“四大家族”华北制药、东北制药、新华制药、太原制药(已破产)远远地甩在后面。

从设立研发中心开始,恒瑞开始了“医药一哥”之路,在肿瘤、造影和麻醉三个细分治疗领域逐步积累。虽然此后在研发比例方面,恒瑞频频被诟病,但在恒瑞是中国内陆最早坐而起起而行开始做药品研发的。

恒瑞研发用的是人海战术,从一个数据可见端倪:恒瑞曾经是国内CRA (Clinical Research Associate,临床监查员)/CRC(Clinical research coordinator,)最多的制药公司, 比一线CRO企业药明、泰格还多,如果用个比喻就是:自己开饭店的比中央厨房的还齐全。

先不说恒瑞的研发是否有充足的原创性和长期价值,从当时中国国情出发、从实用角度,这样做的好处在于快速推动项目,一个个仿制药新药快速上马,跑马圈地,不仅为恒瑞做了原始积累,而且也为现代仿制药在国内的普及、降价起到促进效果。

除了人多,恒瑞的follow是真正的fast follow,看准研发管线,快速跟进,绕开专利保护,对first in class药物进行分子结构改造或修饰的新药“研发”模式,这种模式在国内盛行一时,不止恒瑞一家,跟从者云集。但其他家的fast follow针对的是一个两个,恒瑞真正的是一家技术平台型公司。

在大小创新药企纷纷埋头苦干的现在,评价fast follow体系很容易走极端。那么,fast follow到底有没有用?

起码在那个年代是有用的。从恒瑞当时的状态来看,一上来就大搞特搞原创性研发,资金不够,没有人才,更没有环境,企业首先要生存,如果不结合实际情况,步子太大,最后很容易变成虚假研发运动,劳民伤财。

而视野推开点,从当时国内的情况来看,2005年左右,中国GDP总值还很低,分到医保基金的比例也不高,如果医疗单项支出太高,是当时的国家无法承受的。

不同于很多Biotech,恒瑞做研发用的是自己辛苦赚来的钱,所以对管线勘察在前,并不会大幅溢价买项目。而正因为是fast follow的思路,恒瑞确实也不需要用到很多的钱。

溢价买项目是近几年新生的资本游戏,大部分情况下,这种做法能推高新药企上市的估值。恒瑞深耕多年,根深蒂固,恒瑞买管线的主要目的不是估值,而是奔着真金白银的营收。正因为此,恒瑞也曾被业内批判转身转得过于保守,“不敢拥抱资本市场”。

时代的锻造谁都无法预知。

近年连年的政策转向,使得恒瑞以往的路径逐渐失灵,在旧策略逐渐退出医药界的历史舞台的同时,新战线也没有获得胜利。从业绩结果来看,这两年恒瑞的新药商业化惨淡,政策承压,导致新药营收不及预期。

不过,这是整个行业的误判,而不只是恒瑞的误判。一位新药创始人曾表示道,最开始大家都以为新药年费用在美国和国内是10万美金和10万人民币的区别,结果pd-1在国内如今只卖3万一年,和预想的差了好几倍。

到了这个阶段再回头复盘,当初恒瑞的保守策略是对的,假如当时恒瑞真的大幅发定增来大力推创新药,如今一地鸡毛的情况可能更严重。

但恒瑞作为一家靠着MBO(管理层收购)完成私有化的公司,很多业内人士心怀疑虑,孙飘扬不会不懂资本运作吧?

02、恒瑞求稳,瑞石是一步好棋吗?

2018年年初,恒瑞医药投资1亿美元孵化了瑞石生物,间接控股95%。该公司致力于炎症性消化、皮肤、神经等自身免疫疾病领域的新药研发,临床管线主要是JAK抑制剂和BTK抑制剂。

瑞石进展最快的是JAK抑制剂SHR0302,JAK是细胞质酪氨酸激酶家族的一员,由JAK介导的信号通路与细胞增殖、分化、凋亡以及炎症等过程有关。JAK激酶家族已成为治疗多种血液疾病和自身免疫疾病的重要靶点,SHR0302就是通过抑制JAK1信号传导发挥抗炎和抑制免疫的生物学效应。

事实上,SHR0302是国内*进入临床试验的外用JAK1抑制剂国产创新药。根据官网,目前瑞石正在全球范围进行SHR0302分别用于炎性肠病(如溃疡性结肠炎)、克罗恩病以及免疫炎症性皮肤病(如特应性皮炎、斑秃、白癜风)等的临床试验。

值得一提的是,SHR0302口服片剂和外用软膏是一起做的。其中片剂被国家药监局授予了突破性疗法,用于治疗成人及12岁以上青少年的中重度特应性皮炎。此外,它已完成针对斑秃的国内III期临床试验首例患者给药,而治疗特应性皮炎的适应症目前进展到了II期临床。

除了在国内开展一系列临床试验,在海外,SHR0302相关剂型在美国、欧洲、加拿大和澳洲也开展了多项适应症的国际多中心临床试验。

JAK抑制剂的国内市场已经逐渐被点燃,药融云数据库显示,2020年JAK抑制剂销售突破2亿元,同比增长6.6倍左右。国内已获批的5款JAK抑制剂均为诺华、礼来、辉瑞这样等制药巨头,除了恒瑞,还有一众本土药企紧随其后,如信达、微芯生物、泽璟制药、迪哲医药等。

JAK1集齐了一个创新药该有的特点:治疗空间还算广阔,有人做过,不至于两眼一抹黑临床都没有参考,商业化经过验证。这种类型的产品*的特点是稳,有较高的确定性。

瑞石的另一大管线BTK抑制剂SHR1459片,用于原发性膜性肾病的临床试验申请于去年6月获得国家药监局的批准。BTK抑制剂也是近年来国内创新药企业竞逐的热门赛道,百济神州和诺诚健华分别上市了国产的BTK抑制剂。但和它们主要以血液瘤的研发不同,SHR1459则是截然不同的路径,只有它开展了膜性肾病和视神经脊髓炎的研究。

此外,它还有RORC抑制剂RS1805片,这是同靶点全球*临床用于炎症性肠病的在研药物,已经进入II期临床验证试验。与此同时,恒瑞把旗下3款专利转移到瑞石生物旗下,分别是GPR40激动剂、钾离子竞争性酸阻滞剂(P-CABs)、人松驰素类似物的衍生物。

拿JAK1来讲,恒瑞自己没有自免管线,因此也没有相应完整的临床开发团队,与其新开一条线从零开始做,恒瑞索性直接按biotech的运作方式去处理JAK1这个项目,而1亿美元的“启动资金”其实也不是个小数目。

而恒瑞也将非肿瘤的管线的创新药研发“打包”给了瑞石生物。这些项目对于恒瑞来讲,完全验证其商业价值需要3-5年时间加一大笔资金,并且最重要的是不在自己的“擅长领域”之内。而license out卖出的价钱很难说对财务状况有什么质的改善,不如就让他们发挥*的价值:包装成一个biotech项目,按资本市场的玩法去运作。

这个项目背靠恒瑞的前期临床研究能力,相比于一些从零开始的biotech多了一些技术和战略方面的保障,同时又不会丢失掉创业公司各种激励面上的灵活性。

而且,从研发策略上看,与其自己从头再来,搭上不小的研发风险和成本,还没有十足的把握成功上市,不如让有经验的biotech帮自己做,也分担了自己研发上的风险,这其实也是biotech存在的本质逻辑。

03、恒瑞做得太晚了吗?

恒瑞是2018年入主瑞石生物,这一年也是18A和科创板落地的年份,也是创新药资本游戏最为鼎盛的年份之一。恒瑞这一年迈出资本化运作*步,看似不算晚。但直到今年,创新药经过一轮轮下跌后,再到市场上拿估值大幅缩水的融资,看似错失了一个时代。

为什么恒瑞不提前做资本化布局?

恒瑞的创新业务其实一直很超前,直到本土创新药企三期临床结果大规模出炉之前,恒瑞基本都是坐稳了“中国新药研发一哥”的位置,无论是从业绩增长,还是管线厚度上,围绕主业去开展,都是绰绰有余。当时恒瑞的比较优势还很大,相比于很多刚起步的创新药企,恒瑞不需要去融钱。

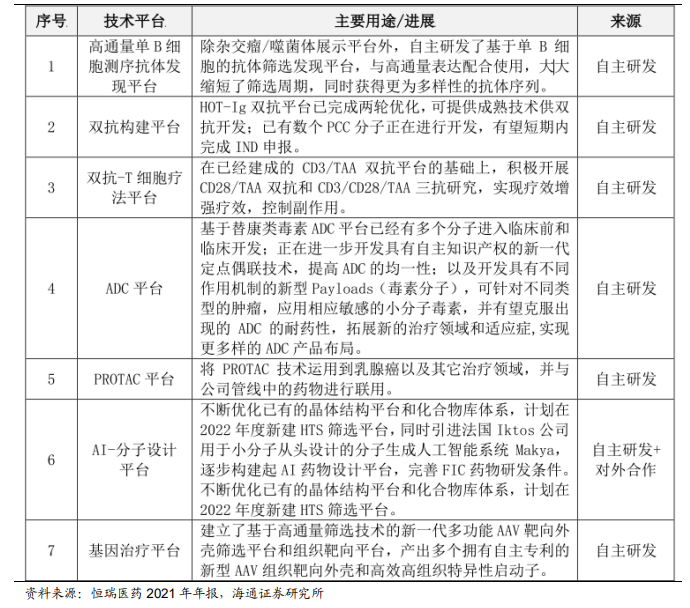

△恒瑞的技术平台

前不久,著名期刊Nature发表了一篇关于中国生物创新药研发趋势的综述文章,指出自从2015年出台监管改革措施之后,大幅缓解了新药申请挤压,推动了创新药物开发。在肯定了这几年的成就之外也指出了一个尖锐的问题:在相同靶点上有过多的产品和低效的临床试验将影响真正有意义的创新药物获批。

中国的新药行业需要用泡沫来吸引大量的人才和资本,来完成很多必要的基础设施和体系的建设。但泡沫除了让很多不是很丰富的资源(比如患者、临床、审批等)受到挤兑之外,还有一个很明显的影响就是大幅抬高了新药项目的售价,这使得在上行期很多真正想打磨管线的公司会付出相当大“时代溢价”。

这种溢价会随着资本市场遇冷而逐渐消失,小公司大不了从0到1再到0,来来回回涉及到的利益相关方相对较少,而大公司战略一旦走错,付出的时间和沉没成本往往很难估算。

如今环境变好了,底层建设完备了,行业也开始回归冷静。而每当情绪下行时,很多人就谈论“寒冬”期,但这些制药公司真的活不下去了吗?其实不然,反观过去一年上市公司报告,利润增长的还是占大多数。

庄稼收成有丰年歉年之说,何况行业。行业的增长不及预期是短期竞争环境和政策约束下的结果,但竞争格局会变,政策终究也会松绑,医药行业需求还在。

而能在下行周期做一些逆势扩张,才能够享受新一轮上行期的增长。