编者按:合成生物学是继“DNA 双螺旋结构的发现”和“人类基因组计划“之后,以工程化的手段设计合成基因组为标志的第三次生物技术革命。作为一门前沿交叉学科,合成生物学汇聚并融合了生命科学、工程学、基因组学、信息学、数学、化学、计算机科学等诸多学科,在医药、能源、材料、化工、农业等领域具有极其广阔应用前景。

2021年以来,随着海内外多家合成生物学企业上市和资本市场的突出表现,大量VC机构也迅速展开在该领域的密集布局。去年三季度全球合成生物学相关企业融资金额创单季度历史新高,投资金额高达61亿美元,比前期提高33%。

松禾资本作为硬科技创新领域的攀登者,在该领域早已有所布局,下面松禾资本医健团队将从发展历史、产业概况、驱动因素、标的梳理及基金布局等维度深度解读合成生物学风起之后的机遇与挑战。

一、合成生物学的发展历史

Waclaw Szybalski 于 1970年首次创造了“合成生物学”一词,为该领域提供了一种通用语言。1977年,Frederick Sanger 发表了一篇题为《DNA Sequencing by Enzymatic Synthesis》的开创性论文,为 DNA 测序革命奠定了基础。1978年,Smith、Arber 和 Nathans 因发现限制性内切酶(DNA合成的关键工具)而获得诺贝尔奖。随后,在1978年,对*个基因组进行了测序(PhiX174),并合成了*个基因(长度为207个碱基对)。

20世纪90年代,两家基因合成公司——GeneArt(现为赛默飞世尔科技的一部分)和 Blue Heron Biotech分别成立。2005年,Chan、Kosuri和Endy合成了*个病毒:噬菌体 T7.1,这标志着完整病毒的首次全合成。2010年涌现了一些大药企与合成生物企业的交易合作事件,如罗氏和 Evolva Holdings(药物发现和开发)、辉瑞和 MorphoSys(蛋白质药物开发)以及诺华和 Synthetic Genomics(DNA 疫苗)。

2014年3月来自约翰霍普金斯大学和纽约大学的科学家团队首次成功合成真核染色体。这一合成生物学里程碑表明,一个小团队可以在不使用大量资源的情况下设计和合成完整的染色体。2015年8月,斯坦福大学的一组研究人员宣布,在罂粟植物中发现的用于产生阿片类药物分子的完整生物合成途径已被设计成酵母生物体这是当时酵母中最复杂的生物合成途径。它证明了酵母作为底盘有机体的价值。

2016年6月,一群*的科学家提出了一项新的大规模合成生物学计划:人类基因组编写计划 (HGP-Write)。HGP-Write 是一个使用合成生物学工具的大规模基因组合成项目,包括标准化基因、全基因组合成和CRISPR/Cas9 基因编辑等。该提案的意义在于它有可能成为多种合成生物应用的驱动力。

随着人类基因组计划的启动与系统生物学的兴起,合成生物技术得到了快速的发展。其实质是基于工程学的原理,通过在试错过程中引入标准化实验手段,按照特定目标设计、修饰及构建合成生物体系,从而推动生物学从标准化、定量化和通用性等角度系统地形成工程化发展。这种方式突破了原有的生物自然进化的局限,能够定向合成出自然界全新的化合物。

在《2016—2045年新兴科技趋势报告》中也明确提出, “合成生物科技”是最值得关注的科技及发展趋势之一,并认为“合成生物科技的进步,将推动人类跨入生物科技的新纪元”。

二、合成生物学的产业概况

1、市场规模

从资本市场表现来看,合成生物行业正在走向爆发期。根据Deep Tech 2021年的研报数据,2021年全球合成生物学市场规模达73.7亿美元,2016—2021年间合成生物学市场规模的年复合增长率(CAGR)达到 83.6%。中国的合成生物学市场增长也很迅猛,2016年9亿美元,2020年24.78亿美元,2021年达到64亿美元,相比2020年以及之前增长约2~3倍。

2017—2024E合成生物学市场规模(单位:百万美元)

数据来源:Deep tech 2021

2、合成生物学公司分类

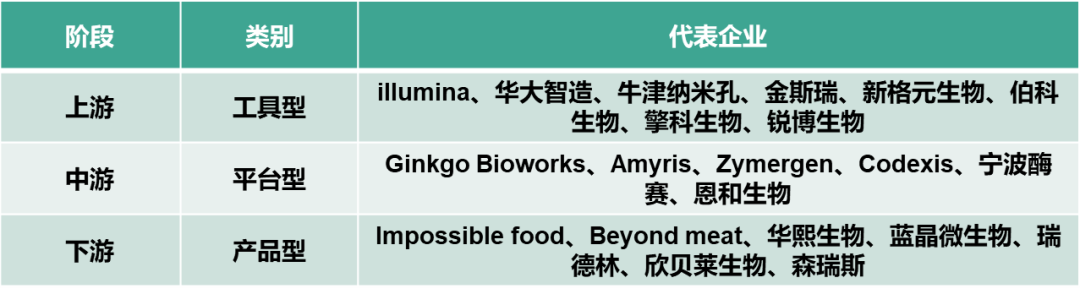

合成生物学产业可以划分为上、中、下游三个部分,分别代表工具型、平台型和产品型三个类别,如下图所示:

合成生物学公司按照产业链分类

数据来源:松禾资本

华大智造是华大集团旗下子公司,专注于生命科学与医疗健康领域仪器设备、试剂耗材等相关产品的研发、生产和销售,为精准医疗、精准农业和精准健康等国计民生需求,提供实时、全景、全生命周期的全套生命数字化设备和系统解决方案。华大智造现有员工1700余人,研发人员占比约33%,业务布局遍布六大洲70多个国家和地区,在全球服务累计超过1,000个用户,并已在全球多个国家和地区设立科研、生产基地及培训与售后服务中心等,是全球具有自主研发并量产临床级高通量基因测序仪能力的企业之一。

恩和生物致力于为传统化工制造产业开拓新的技术路径,通过高效环保的方式生产可持续的生物基产品。公司已初步建成高度集成的自动化技术平台Bota Freeway,将先进的数字化工具与实验室自动化相结合,以计算作为核心与基础,可实现酶、菌种以及生产工艺的构建与优化。同时,该平台可高效完成合成生物学的设计-建造-测试-学习循环,缩短了50%的迭代周期,并进一步覆盖了下游工艺开发和非传统工程微生物菌株改造。

蓝晶微生物利用合成生物技术、基因数据和自动化平台设计定制化的微生物,开发合成低成本的生物学分子与可降解材料PHA,公司商业化生产基地在江苏盐城,规划年产能6000吨。同时公司开发了Synbio OS智能平台,用于高通量发酵平台的菌株筛选。

瑞德林生物在多肽和酶催化领域拥有丰富的行业经验和*的技术储备,致力于特色原料药、化妆品功能原料、保健品特色原料、功能性分子砌块等领域的开发,主打产品包括玻色因、九肽-1、依克多因、燕窝酸等。

欣贝莱生物依托西工大和天工所计算能力和酶学基础,构建了全球*的自然界未知基因的元件库,同时具备基于组学和蛋白质结构模拟的酶筛选、改造能力和菌株构建技术。通过分子进化学和植物基因组挖掘天然产物资源,从源头寻找合成的通路、酶等关键要素。

三、合成生物学火热的驱动因素

每一个创新学科的出现都离不开必要的驱动因素。正如20世纪70年代分子生物学的创立和发展,催生了生命科学的*次革命,随后又直接催生了基因组学这第二次革命,那么奠定这两次生命科学基础分别是1953年沃森和克里克根据弗兰克林和维尔金斯的DNA衍射图谱推测DNA双螺旋结构,以及1959年佩鲁茨和肯德鲁对血红蛋白和肌红蛋白三维空间分子结构的解析,被称为二十世纪最伟大的生命科学研究的两项成果。

这两次生命科学的革命均来源于生命科学与其他学科的交叉。数学家和物理学家不仅带来了强大计算工具,还引入了诸如电镜、超速离心机等分析仪器,使得在分子水平上可以深度DNA、RNA和蛋白质成为一种可能。

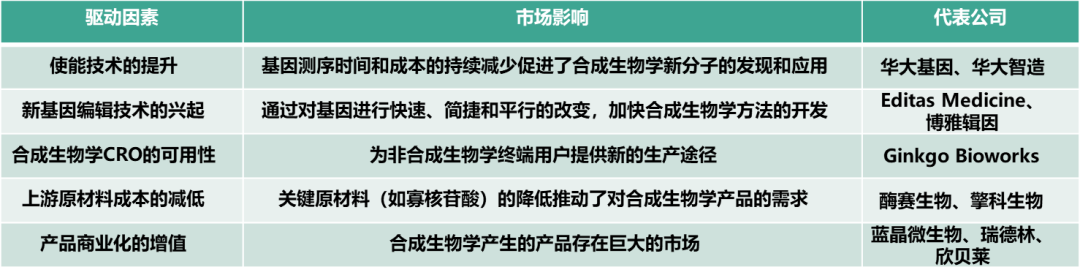

松禾团队认为第三次生物技术革命的驱动因素主要包括政策驱动和技术驱动两个方面。

1、政策驱动

随着合成生物相关技术的发展,在“双碳”政策的影响下,全球各个国家均出台了推动合成生物技术成果落地的政策,应用在医药、能源、材料、化工、农业等各个领域。

美国:在2008-2014年使用公共经费对合成生物学的投入总计约8.2亿美元,同时将“生物制造技术”列为2020制造技术挑战的11个主要战略方向之一,并承诺2050年实现碳中和;

欧盟:是最早推动合成生物学路线图的制定,并在2008-2016年在合成生物学领域制定了详细的规划,通过“气候行动和可再生能源一揽子计划”法案,形成了欧盟的低碳经济政策框架。

中国:国家卫计委在2020年8月发布了《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》,支持包括建设合成生物技术创新中心在内的各项细则,促进生物技术大力发展。国家发展改革委在2022年5月10日印发了《“十四五”生物经济发展规划》,明确指出了包括合成生物学在内的生物经济是未来中国经济转型的新动力。北京政府在“十四五”发展中强调控制温室气体排放,力争在2030年前碳达峰、2060年实现碳中和;上海政府将基因编辑、重组技术及人工器官构建等合成生物学技术列为重点发展先导产业;深圳政府从开展合成生物学研究、建设合成生物中试平台和成果转化基地等维度大力发展合成生物相关新兴产业。

2、技术驱动

数据来源:松禾资本

基因测序时间和成本的持续减少以多种方式推动合成生物学的快速发展。其一,基因组数据库是下游合成生物学应用的重要起点,如蛋白质表达、定向进化和代谢工程。基因测序产生了大量的电子基因序列信息,这对于设计合成基因和生物成分十分重要。其二,低成本的全基因组测序(仅需1000美元)能够更有效地控制长基因构建体的质量,这是基因合成的关键步骤。

新的基因编辑技术,包括成簇的定期间隔短回文重复序列 (CRISPR) 和类转录激活因子样效应核酸酶 (TALEN) 系统,正在对合成生物学行业产生重大影响。这些工具允许以快速、有效的方式对基因组进行更改,从而改进并优化合成生物学工作流程。在许多合成生物学开发项目中,同时对微生物基因组进行高通量更改可以更快地进行原型设计和测试新的微生物生产系统。

合成生物学CRO可以通过设计、制造和测试新型微生物底盘来判断是否适合制造特定的产品。CRO提供一系列与合成生物学相关的服务,帮助用户开发新的生产工艺。

上游关键原材料(如寡核苷酸)成本的降低推动了对合成生物学产品的需求。合成基因对许多合成生物学应用很重要,它们以低成本的可用性增加了应用和客户的数量,从而推动了销售额的增长。

生产基因成本及其关键原材料(即寡核苷酸)的降低推动了对合成生物学产品的需求。合成基因对许多合成生物学应用很重要,它们以低成本的可应用性增加了客户的可及性,从而推动了产品销售额的增长。

以精确且具有成本效益的方式编辑基因的能力对于一系列合成生物学市场非常重要,可以通过设计并改造微生物的代谢通路来更高效并低成本的实现传统化学合成无法完成的生物化学反应,从而实现产品商业化的增值。

四、合成生物学的挑战

(一)知识技术创新挑战

合成生物学技术将为世界经济和社会可持续发展提供新的动力,为解决全球能源、环境和健康等突出问题提供全新的解决方案。目前合成生物学的研究者取得了重大突破,但其发展仍在早期阶段,面对经过亿万年自然选择压力下进化形成的复杂生命体系,人类的认识非常有限,还面临一系列知识和技术创新的挑战,主要包括DNA合成、产品选择和规模化生产。

1、DNA合成

DNA合成技术包括oligo合成(一般20-200nt长度)、长链DNA合成(一般200nt以上长度,可达10k或更长)两大类技术。和其他的工程领域一样,生物技术也通过“设计-构建-测试-学习(Design–Build–Test–Learn)”四个步骤去推动新产品产生。做好“构建”这一步需要成本可控的长链DNA合成片段。

近15年,测序成本下降超10000倍,oligo合成成本只下降约10倍;目前长链DNA的单碱基合成成本是其测序成本的1亿倍。在上游的必要工具中,成本可控的长链DNA合成依然是整个合成生物学亟待突破的难点之一。

人类基因组测序成本,2001-2021(单位:美元)

数据来源:NHGRI Genome Sequencing Program

DNA合成成本,2006-2009(单位:美元/bp)

数据来源:www.sythesis.cc

长链DNA合成应用优势:1)可从无到有(0=>1)设计目标基因,2)可根据需要定制各类基因突变/改造,3)不受限于样本来源、物种间差异、物种内差异(个体多态性),4)也不太受限于基因的长度等。

长链DNA合成应用价值:1)将有望完全取代目前以传统分子克隆技术为主的实验室工作流程,2)节省大量依赖模板构建人工设计基因的时间和科研经费,3)彻底改变数以百万计研究人员的科研思路和实验室的科研模式,4)极大提升以基因为研究基础的相关学科发展水平,有力推动相关生物产业发展。

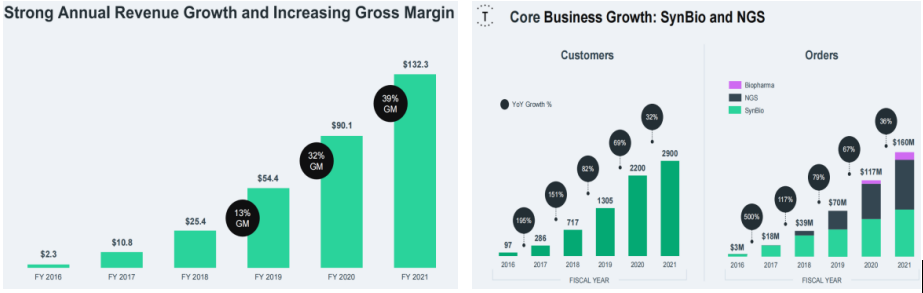

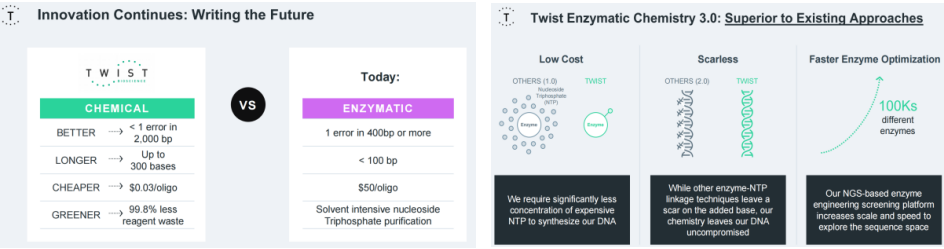

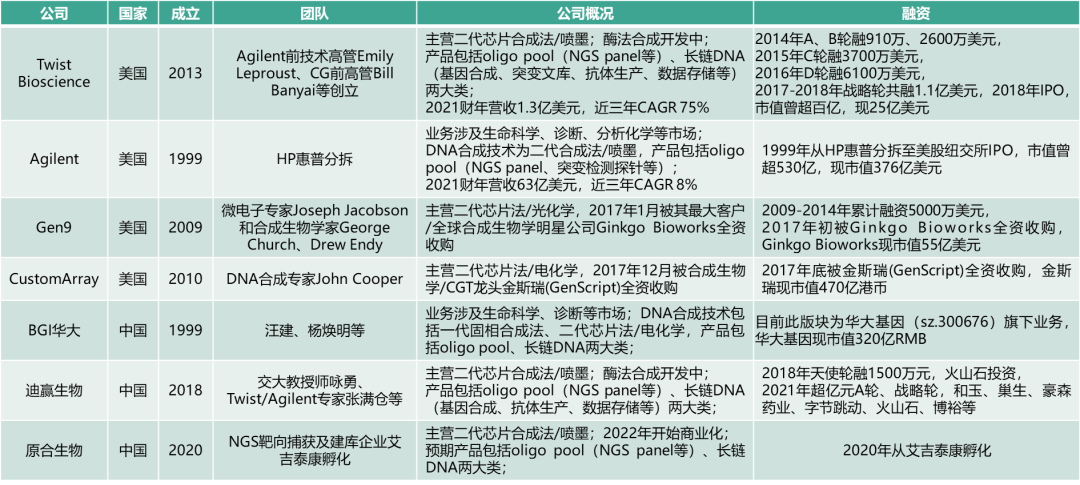

DNA合成代表企业——芯片法合成龙头Twist Bioscience

Twist Bio:2013年成立,2018年IPO,由Agilent前技术高管Emily Leproust博士、Complete Genomics前硬件工程VP Bill Banyai等创立;

核心技术:二代芯片合成之喷墨法,相比一代DNA合成技术的通量(提升至少10000倍)、成本(降低10倍)优势显著;另有酶法合成技术处开发阶段;

主营业务:主要包括oligo pool(20-300nt长度,400美元/100 oligos起订,交付周期为5-14工作日,多用于NGS panel等NGS应用)、长链DNA(0.3k-5kb长度,0.07美元/bp起订,交付周期为6-25工作日,多用于基因合成、突变文库、抗体生产、数据存储等Synbio应用)两大服务型业务;

营收利润:2021财年营收1.3亿美元,近三年CAGR 75%;毛利润快速提升中,已从2019年13%提升到2021年39%;目前收入构成中,长链DNA(Synbio应用)占比超50%,oligo pool(NGS应用)占比约45%;

数据来源:Twist Bio年报

融资历史:2014年A、B轮融910万、2600万美元,2015年C轮融3700万美元,2016年D轮融6100万美元,2017-2018年战略轮共融1.1亿美元,IPO前累计融资约2.5亿美元;2018年IPO及2022.2定增3.2亿美元,市值峰值曾超110亿美元、2022.4市值25亿美元。成立至今累计融资近6亿美元,主要机构/产业投资者为ARCH Venture、Tao Venture、Fidelity、Illumina等;

Twist于2022.1宣布进军第三代DNA合成技术——酶法合成,目前处于开发阶段,具有成本更低、合成质量更高(如scarless)等潜在优势。

数据来源:Twist Bio年报

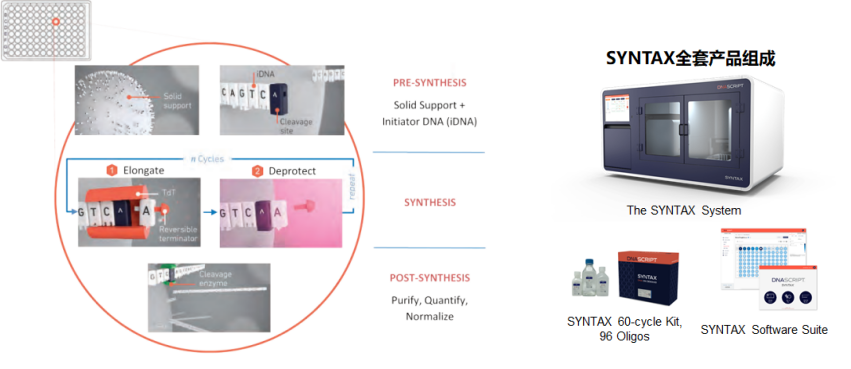

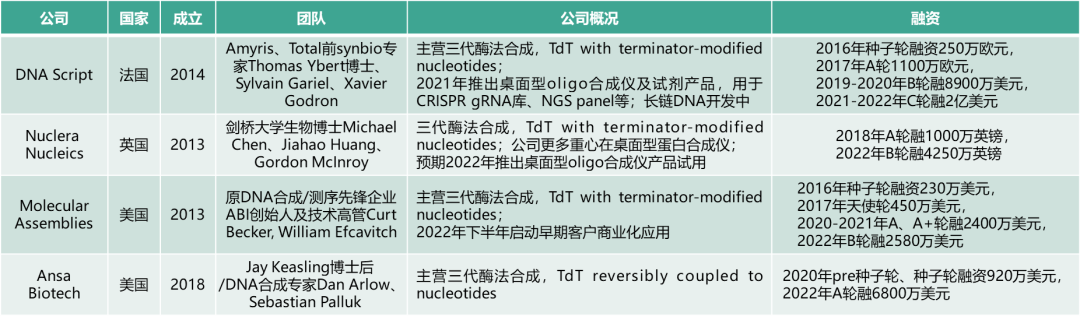

DNA合成代表企业——酶法合成龙头DNA Script

DNA Script:2014年成立,由Amyris、Total前synbio技术专家Thomas Ybert博士、Sylvain Gariel、Xavier Godron等联合创立;

核心技术:酶法DNA合成(EDS,采用TdT with terminator-modified nucleotides),桌面型oligo合成仪SYNTAX于2021年上市,长链DNA技术处开发阶段(2020年初已完成280nt原理论证/POC);

主营业务:目前主要为桌面型oligo合成仪SYNTAX System(20-80nt长度,每次运行可合成1-96条oligos,交付周期约6-13小时,多为in-house应用)等仪器及试剂耗材业务;

桌面型产品应用:SYNTAX应用多元,如CRISPR gRNA库、NGS panel、宏基因组测序等,且具有in-house使用简单、可控、快速、安全/私密等显著优势;

融资历史:2016年种子轮融资250万欧元,2017年A轮1100万欧元,2019-2020年B轮融8900万美元,2021-2022年C轮融2亿美元,累计融资3.15亿美元,主要机构/产业投资者包括Kurma、Casdin、Alexandria、Illumina、Danaher、Agilent等。

数据来源:DNA Script公开信息

松禾团队对于全球第二代和第三代的DNA合成企业做了详细的统计分析,如下所示:

第二代——高通量oligo化学合成/芯片合成类公司

数据来源:公开信息

第三代——酶法合成类公司

数据来源:公开信息

松禾医健投资团队中长期看好第三代酶法长链DNA合成技术,相比二代芯片技术有约10-15年发展时间差,国外已实现长链DNA合成POC,近期有望开始实现商业化突破,具有成本更低、合成质量更高(如scarless)、对实验环境/人员更友好等潜在优势,代表公司有DNA Script、Nuclera Nucleics、Molecular Assemblies、Ansa Biotech。

2、产品选择

根据中信证券的统计,国内外从事合成生物学领域的公司已多达500 家,工具型公司多是与DNA相关,提供包括测序、合成,基因编辑等服务,平台型公司侧重对菌株的筛选与改造、培养成分开发等,旨在提供生物体设计与软件开发等合成生物平台,由于自身缺乏应用层面的落地产品,盈利能力受限。产品型公司则打通从生物改造、发酵纯化到产品改性的全产业链,因而更具盈利能力。然而所有产品型的公司在享受更高的盈利能力的同时,也面临一个巨大的难点,选品。

合成生物学的选品失败的例子比比皆是,现在的合成生物学两大巨头 Amyris、Zymergen都经历过这个问题。Amyris曾经用自己设计的工程细菌把糖变成石油,最终Amyris败在了放大的过程的失败与原油的价格下跌。而和Amyris处于同行的还有Gevo,研发通过厌氧菌消化动物粪便产生 RNG(可再生天然气) 的项目,Gevo和Amyris一样一直在规模化生产的路上苦苦挣扎着。Zymergen则在光学薄膜上进行了尝试,然而Zymergen高估了光学薄膜的需求,导致的结果是Zymergen的光学薄膜没有获得消费者的青睐。

选品错误造成的结果非常严重,那么应该如何选品呢?

(1)、技术端选品

合成生物学的下游应用分为农业、消费类产品、化工行业以及医疗健康。对于不同领域,都有短期和中期有可能突破的技术值得关注,从技术端入手选品是一种思路。例如农业我们短期可以实现的技术有植物性蛋白质、农作物微生物组诊断和微生态药物(益生菌)的治疗,中期可以实现的技术有非养殖肉与转基因动物;在消费类产品短期可以关注基于遗传和微生物组的个性化用餐服务、化妆品和保健品特色原药,中期可以关注基于组学数据监测个人健康状态、营养和健身的生物传感器;在化工行业短期值得关注的技术有新型材料-生物农药/生物肥料(如RNAi农药)和改进现有的发酵工艺——食品和饲料原料(如氨基酸、有机酸),中期值得关注的技术则是新型材料-生物聚合物(如PHA、PLA);在医疗健康领域短期可以实现的有Car-T 细胞治疗液体肿瘤,而中期值得关注的是基因驱动减少病媒传播疾病与Car-T细胞治疗实体肿瘤以及高附加值的特色原料药和天然药物产物。

(2)、终端市场选品

①、大宗商品

这一类选品多是选择能源或者大宗化学品,用更低成本、更绿色的方式走替代路线,例如新能源中C16 Bioscience 就是用微生物发酵生产棕榈油的替代品。Lanza Tech是用废气转化为燃料和化学物品。而化工品也有凯赛的二元酸,蓝晶微生物的PHA。针对这类的选品首先应该关注的是其对比被替代的产品是否真的有成本优势,以及其是否真的具有实现规模化生产的能力。

②、高附加值的其它产品

这里的其它产品包括了高价值的精细化学品和包括高价值的医药中间体在内的其它产品。核心还是因为价格高、生产难度大,往往需求也不是很大,但单价高。如果用合成生物学的办法降低成本,也是不错的商业模式。

3、规模化生产

对于任何一个产品而言从实验室走向工业化都是极大的挑战,因为菌株在大规模生产过程中,“放大效应”会非常明显,需要依据反应温度、压力、氧气、ph值及搅拌速度等关键工艺参数对工艺进行精细控制,否则会导致转化率比较低甚至工业化生产的失败。松禾医健团队对于规模化生产这一挑战总结了如下几点:

(1)底盘细胞的选择

微生物底盘细胞开发的基本流程包括计算机辅助的途径挖掘、预测与重新设计、基于产物类型的宿主选择、基于DNA组装技术的合成模块重组、基于基因组编辑、基因回路、蛋白质工程的代谢途径流量精细控制以及基于转运工程的产物输出,整个流程遵循设计-构建-测试-学习的基本底盘细胞构建循环。同时需要使用人工智能的工具,结合已有的组学数据,完善现有的代谢途径预测与设计模型,建立更加普适和高效的基因组编辑技术,用于改造目前难以进行遗传操作的高产菌株,以获得更多的底盘细胞选择对象;建立标准化的基因回路,促使其在不同物种中能够有效发挥功能;开发膜蛋白的高效表达和纯化技术,丰富转运蛋白的结构与功能数据库,指导转运蛋白的进一步改造。

(2)know-how的积累

发酵生产是一门工程化的学科,不同于菌株设计的思维,在发酵过程中会碰到的工艺条件实现和控制等问题,很多是靠经验积累去摸索并解决。采用通用模型来预测每个发酵工艺的放大效应是极难的,但这种普适的规律可以通过人工智能的方法在海量的数据里确立*方法,可以极大的缩短优化时间,确定*的关键工艺参数。

(3)发酵生产设备的升级

工欲善其事,必先利其器。“器”指的就是发酵设备。按照发酵罐运行方式可分为机械搅拌通风发酵罐和非机械搅拌通风发酵罐;按照微生物的生长代谢需要可分为好气型发酵罐和厌气型发酵罐等。我国发酵设备制造业起步慢,但在20世纪90年代后,国内生物发酵罐的设计和制造得到了显著改善,如材质变换成了符合食品安全标准的不锈钢;设备体积不断变大;设备传动装置和搅拌装置也得到了升级。但不同于小分子化合物,发酵工艺中使用更多的是脆弱的“活的菌株”,因此对于发酵设备的要求极其之高,比如一些关键的零部件比如传感器、搅拌探头、温度调节器长期被进口设备企业所垄断。

(4)专业化团队的搭建

合成生物学领域的初创团队大多都是研发背景的科研人员,在设计-构建-测试-学习的循环中投入大量的时间和精力,而当时产品即将由实验室走向工业化的时候,往往忽略了具有丰富发酵生产经验人才的建议导致前期研发工作的反复。因此,需要及时补齐团队工业化生产的能力。

(二)道德伦理和安全风险

正如谚语所说,一个硬币有两面。合成生物学也是一把双刃剑。其设计和创造“人造生命”的宗旨和工程化实践,打破了传统以DNA为遗传基础的自然进化历程,挑战了传统的以生物进化的自然法则为基础的生命伦理,也给不同国家、不同区域、不同信仰、不同群体的人带来了差异化的生物安全挑战。英国知名机构 Lloyd's 发布的报告列举了几种风险,包括实验室外生物有机体意外释放,生物恐怖行为,故意建造生物武器以及生物研究中可能产生的意外后果等。

要有效应对这些挑战,推动合成生物学的良性发展,各国政府就需要及时发挥有效监管作用,对道德伦理、技术规范和安全风险等层面进行规范,并及时进行预防、监测和监测,引导合生生物学的发展轨道“不跑偏”,让这种新技术得到民众的认可,并真正渗入到各行各业,促进经济社会的快速发展。

五、合成生物学的标的公司

松禾团队对于国内合成生物学的重点标的公司从多个维度进行了详细梳理,具体如下:

1、化工、材料类

数据来源:公开信息

2、医药、中间体

数据来源:公开信息

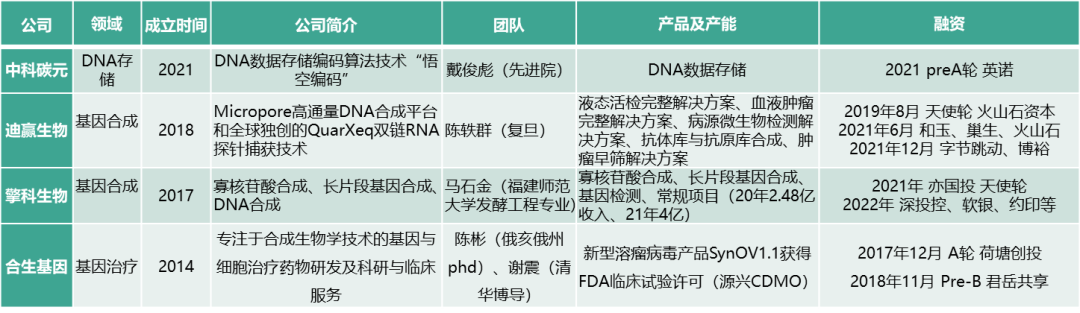

3、基因存储及合成

数据来源:公开信息

4、研发服务

数据来源:公开信息

5、食品

数据来源:公开信息

六、松禾资本在合成生物学领域的布局

松禾医健团队在合成生物学领域已经布局了12家企业,包括上游基因测序领域的华大基因、华大智造和安序源,化工、医药及中间体领域的蓝晶微生物、瑞德林生物和欣贝莱生物,细胞与基因治疗领域的博雅辑因、华大吉诺因、恒瑞源正和源兴基因,微生物药物领域的零一生命,具体如下:

数据来源:松禾资本

七、结语

麦肯锡预测70%化学工艺制造的分子,未来都可通过合成生物学方法生产。合成生物学与机器学习和自动化的结合有可能彻底改变生物工程。生物科技(BT)和信息科技(IT)的融合交叉将深刻影响人类未来发展。合成生物学作为“BT+IT”融合交叉的代表性学科,被认为将有望引领第三次生物科技革命,将可能为人类面临的医疗、能源和环境等重大问题提供全新的解决方案。

如今,合成生物学领域正在掀起新一波创业与投资浪潮,下一个“十倍增长”的商业化机会已经悄然涌现。你,准备好了吗?

注:本文仅供参考,不代表任何投资建议