2011年,“三星非洲论坛”的开幕式上,庞然大物三星高调摆出全面“狩猎非洲”的姿势。

其非洲地区执行总裁朴光基踌躇满志地表示,三星是业内*在撒哈拉以南非洲地区设立区域总部的公司,公司计划到2015年,将非洲业务收入提高至100亿美元。

“而这只是三星在非业务的开始,我们拥有更为远大的目标。”

相比之下,此时的传音,别说国际,在国内都是名不见经传的存在。

比如,后来的报道提到,2011年非洲电信联盟大会上,主办方介绍环节,华为的员工才知道,同样在非洲开拓的传音,原来也来自中国。

然而故事的结局是,“蚂蚁”传音撂倒了“大象”三星,逆袭成了非洲手机*。

一位曾走访东非商品大市场卡里亚库的外国记者描述道:“我看到了铺天盖地、从近到远、密密麻麻、让我永远不会忘记的Tecno(传音控股旗下中高端智能手机品牌)。仿佛全世界都是Tecno。”

成长故事演绎精彩,市场也青睐有加。可以看到,2019年上市后,传音股价一路向上,最高涨了近四倍。

但2021年之后,股价趋势却突然急转直下。

为什么市场预期不看好了呢?难道是市场地位被颠覆了?

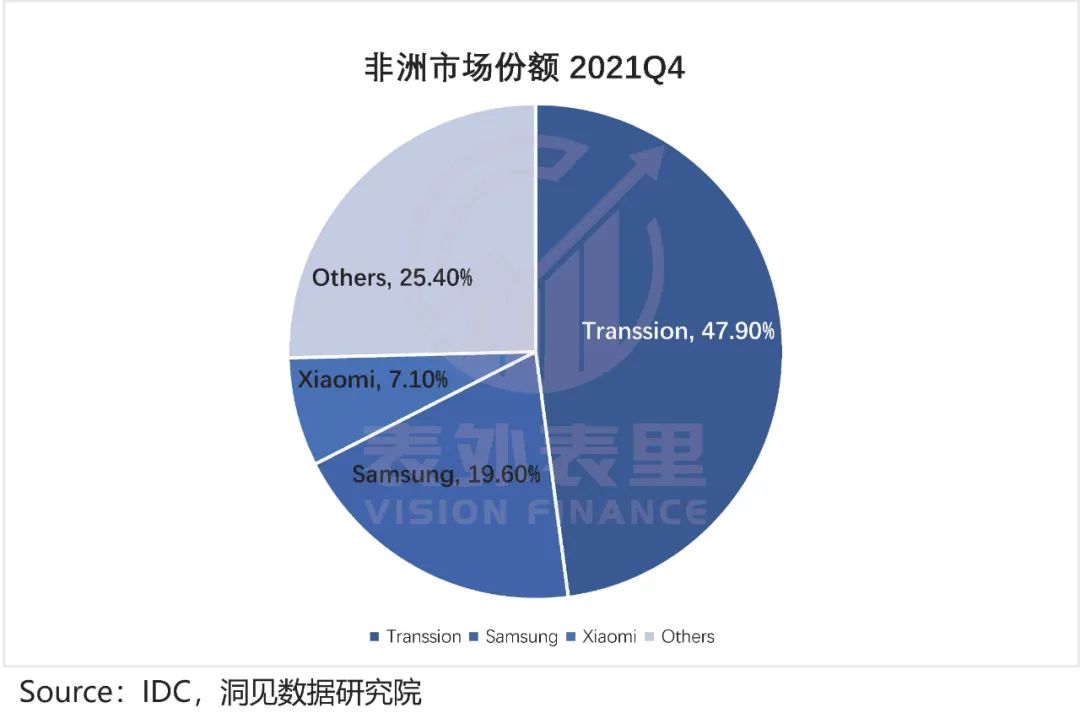

显然这不是事实,据IDC数据,传音非洲份额在2021Q4时近48%,几乎坐拥半壁江山。

那么,真相到底是什么呢?本文将从总量和存量两个角度来探究。

01 换机周期提前触顶,传音非洲“铁饭碗”不再

传音所受的无论偏爱还是冷遇,都源自非洲市场的特殊性。

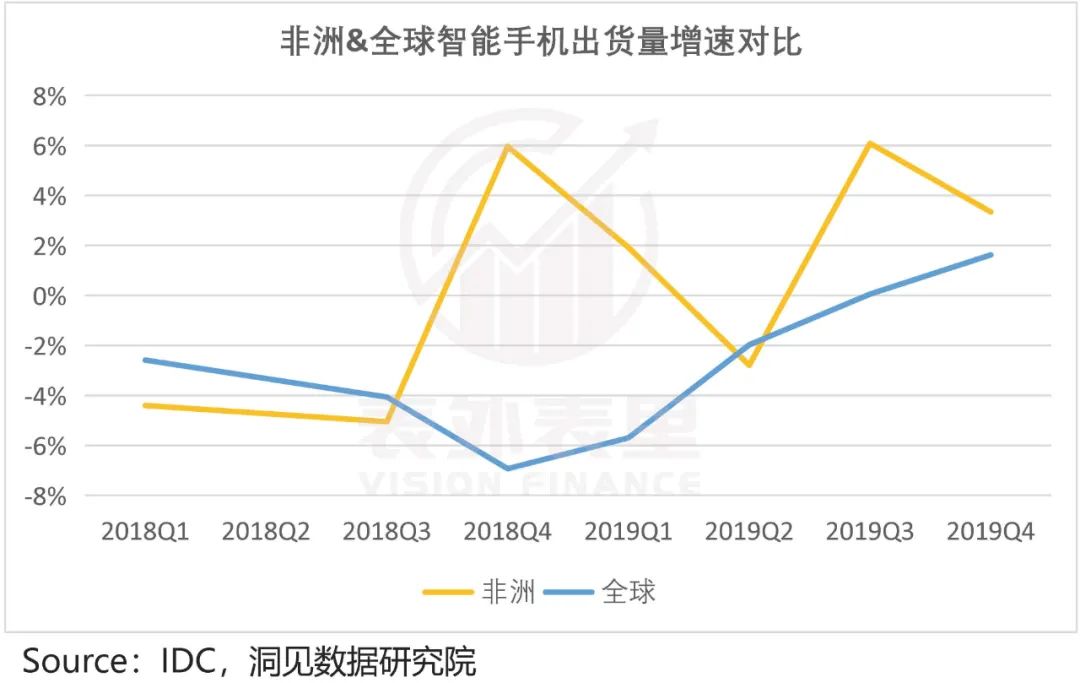

从IDC数据可知,2018Q1-2019Q3,全球智能机出货量持续负增长;与之相反,同期非洲地区的智能手机出货量,在2018Q4后实现持续正增长。

也即是说,全球4G换机周期进入尾声时,非洲的3G、4G换机周期,才刚刚开始。

这样一个增量蓝海,对任何一家手机企业来说,都是撬动资本的好故事载体。而当时占据非洲市场*份额的传音,显然“近水楼台先得月”。

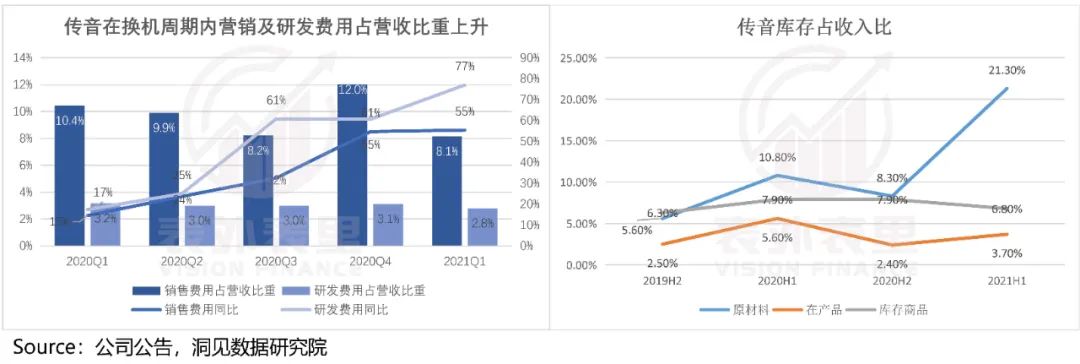

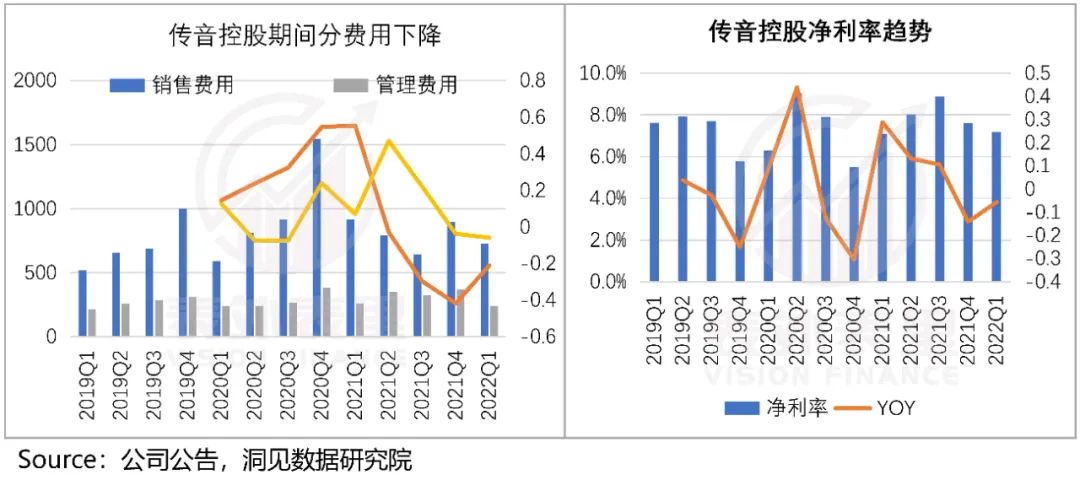

可以看到,2020Q1开始,传音的销售费率以及研发,都同比持续上升。同期,原材料和在产品的增速也明显提高。

说明传音囤积了大量的材料等,来承接放量周期。

除了硬件的投入,其在软件上也同样做了准备:

截至2020年报告期末,传音合作开发了“非洲网易云”Boomplay,“非洲抖音”Vskit,“非洲微博”Scooper,“非洲UC”Phoenix,“非洲支付宝”Palmpay等7款应用程序,进行手机预装。

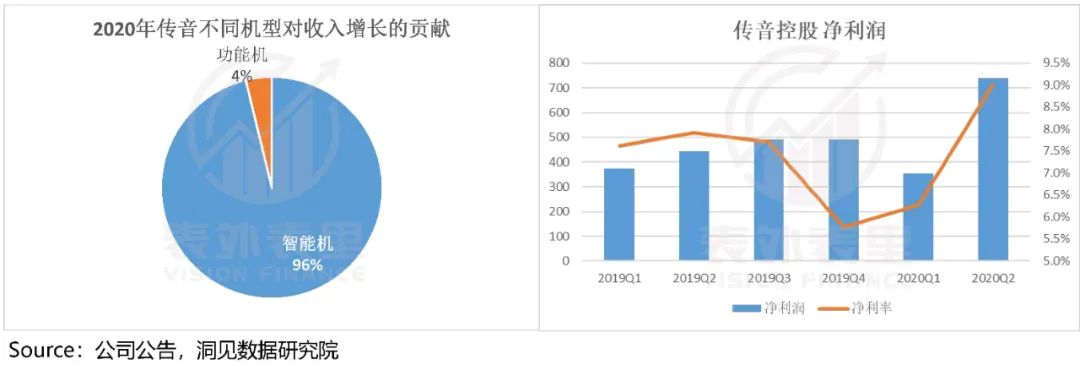

供给匹配需求下,2020年,智能机销售额拉动传音的收入猛增;而2019Q4-2020Q2,传音的利润增速也大幅提升。

此时(2020年年底),传音在非洲的市场份额已经达到48%。似乎只要再稍稍走一步,传音的市场主导结构,就实质反转了。

但这一关键节点,却被现实硬生生按停了。

2020年下半年,疫情全球范围内爆发,波及非洲,这让本就落后的非洲经济遭受沉重打击,而手机行业受创更为严重。

比如,据IDC 2021Q4报告提到:除南非同比略有增长外,非洲主要智能手机市场均出现低迷。

而短期的表现不振,也影响了市场的预期——比如,传音的第二大股东源科基金频频减持,持股比例由解禁时的12.96%,减至2021年年末的8.58%。

那么,市场预期为何会如此悲观呢?答案在传音2021年4月的一份会议纪要,有部分体现。

其高管当时谈到非洲4G的渗透情况表示:非洲不像国内,国内运营商都是国有的,非洲是分散国家,运营商都是独立的,看回报才投,在非洲进度会慢一些。

这背后的逻辑,理解起来就是:由于需要自负盈亏,非洲运营商在覆盖投入上很谨慎。

之前,得益于非洲经济结构优化——从石油、天然气等资源类行业为主,转变为零售、交通、制造、电信等现代化产业为主,居民消费水平持续提高。

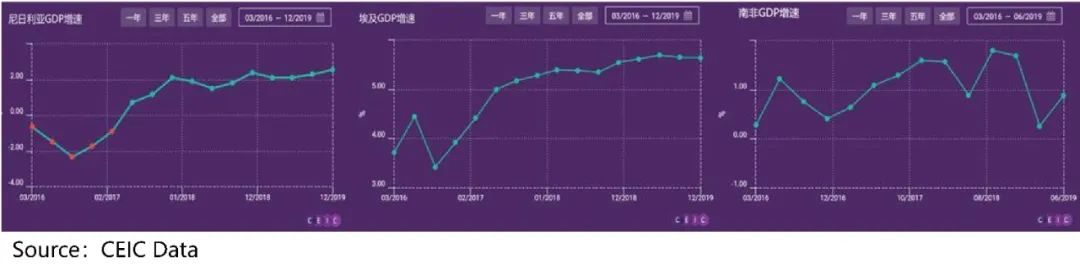

如下图,非洲GDPtop3国家尼日利亚、南非、埃及,也是手机覆盖率较高的地区,其GDP增速从2011年开始,一直良性增长。

而地区经济实力提升,带动智能终端需求提升。这样一来,看得到预期回报,再加上搭上“一带一路”顺风车,非洲各国积极投产完善基建工程,比如:

截至2019年,尼日利亚通信行业的私人投资统计显示,2G覆盖在向3G、4G转移,后两者的覆盖率分别达到74%、37%;

而埃及的固定宽带平均速度,从2018年11月的7Mbps提高到2019年11月的15Mbps,翻了一番;

在南非竞争委员会的干预下,南非2019年固定宽带的价格平均降低了33%。

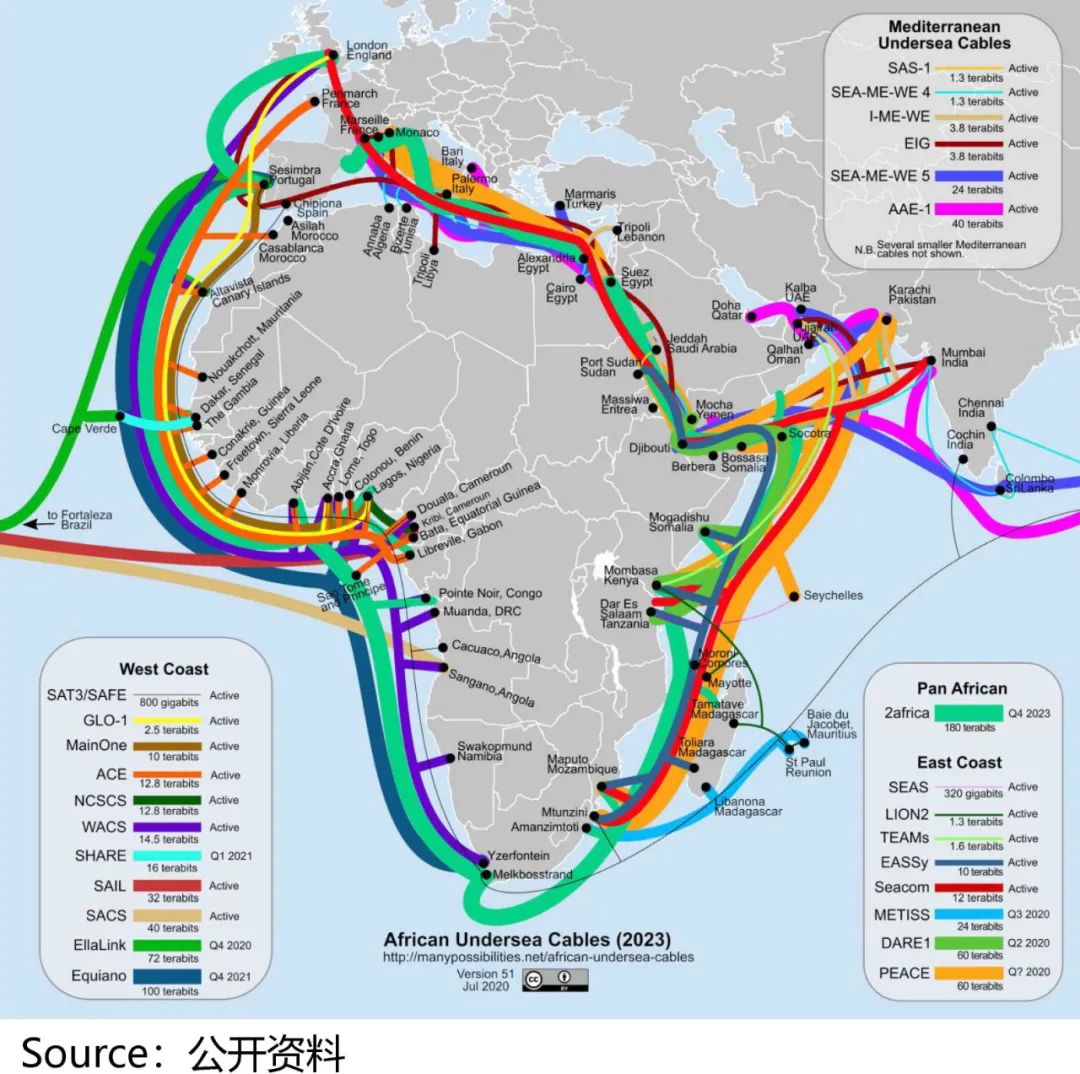

同期,非洲的海底电缆系统逐步完善——几乎每个非洲国家,都受益于海底光缆的覆盖。

备注:图中标Active的电缆,是正在使用中的。

综合来说就是,基建条件的完善叠加用户需求的稳健增长,才是传音的3G、4G智能机增量大爆发的基础。

而现在,这两个条件都被“颠覆”了。

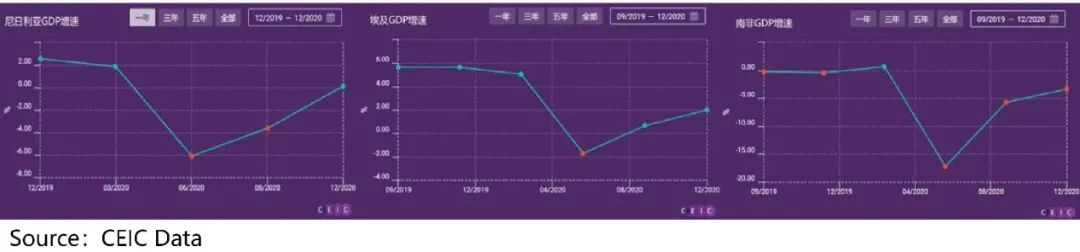

可以看到,受疫情影响,2020Q2开始非洲整体GDP持续下滑,居民消费水平受限。

备注:之后数据由于上年增速过低,数据失真,不存在参考价值。

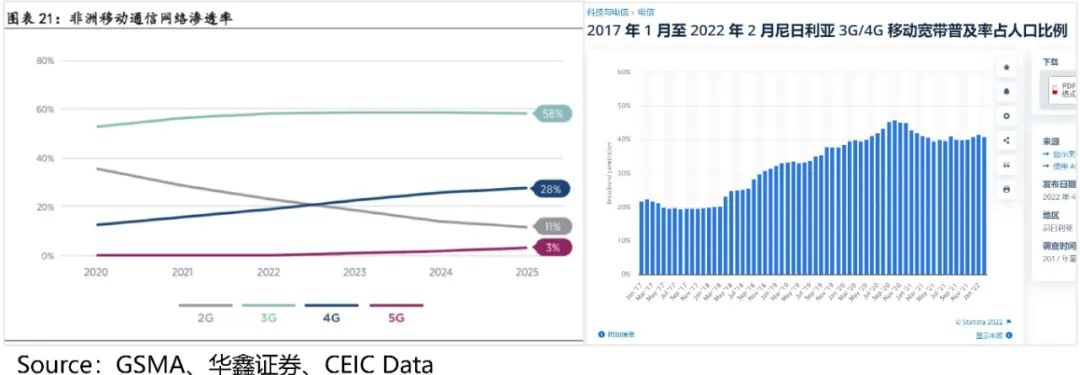

感受到消费端降温,运营商们的积极性迅速打折。数据显示,2021年非洲4G移动网络的渗透率在放缓。

以尼日利亚来说,2020 年宽带普及率快速突破40%大关,但进入2021年,增长速度下降明显。

如此一来,传音给予销量增长厚望的4G换机周期,成长性空间压制,换机规模提前触顶。如下图,2020-2021年,传音在非洲的收入增速,从18%下降到了8%。

而基于现在的基建和消费端情况,另一个增量空间5G换机周期,更是遥遥无期。

换句话说,传音在非洲市场,中长期总量增长的可能性,不太具有确定性。这也就解释了上述提到的,为何资本在出逃。

当然,传音也对此做了针对性的调整。

据其2021Q2会议纪要:新兴市场处于功能机向智能机切换的趋势中,而智能机的ASP是功能机的数倍, 因此手机的ASP整体呈上升的趋势。

也就是,提升智能机及高价机的销售份额,扩大中高端零售,寄希望于通过拉升ASP,提振疲软的收入。

同时,成本端也有控费举措——2021Q2-Q4,销售费用、管理费用增速都在大幅下滑。

如此,确实对净利率有所提振,但只是短期效应。可以看到,2021Q4-2022Q1,改善效果不再,净利率持续负增长。

综上,即便传音依然是非洲手机市场的狮子(2021年市场份额仍近48%),但其面临吃不饱的窘境——总量高成长性,中长期都没有足够的想象空间。

且危机并不止此,它的周围已经围过来一群豺狼。

02 曾经的“捡漏”能手,被“偷塔”?

“此次通过推出Galaxy Note II,三星将主导非洲智能手机市场。”这是2010年三星开拓非洲时的策略,虽确有底气,但也尽显傲慢。

然而十年后,话锋360度大转变。

2021年,三星非洲负责人表示:完全有理由相信非洲有能力以多种创新方式引领技术革命,非洲确实是一个正在崛起的大陆。

截然不同的态度,暗含着非洲手机市场竞争格局的变化。

十年前,大多数手机品牌进军非洲市场时,都态度轻慢,导致这片消费水平极低的土地上,到处充斥着高价手机。

比如,Galaxy Note II的售价高达8499南非兰特币,是当地月人均GDP的15倍不止;而国内性价比玩家小米,出海非洲也走了“高档”路线,2015年推出的红米2价格为1022元人民币。

抓住了这种需求和供给错位的漏洞,传音从两个方向逆转了非洲手机市场的格局:

一方面,价格“贴地飞行”。

比如,截至2018年,其功能机均价也仅为65元,对诺基亚等品牌形成强势挤压;智能手机均价为454元,冲击其他智能机品牌。

另一方面,功能“贴地飞行”。

比如,针对撒哈拉以南地区肤色更深群体的拍照困扰,研发推出眼部和牙齿对焦成像的美肌模式,一键收获巧克力肤色。

此外,还有针对非洲用户体质多汗,配置的UV喷涂防腐蚀技术;针对非洲基础电力设施薄弱、运营商众多,推出的6000毫安大电池以及四卡四待手机等。

高度本地化,再加上铺天盖地的宣传,传音的市场份额飞速飙升。

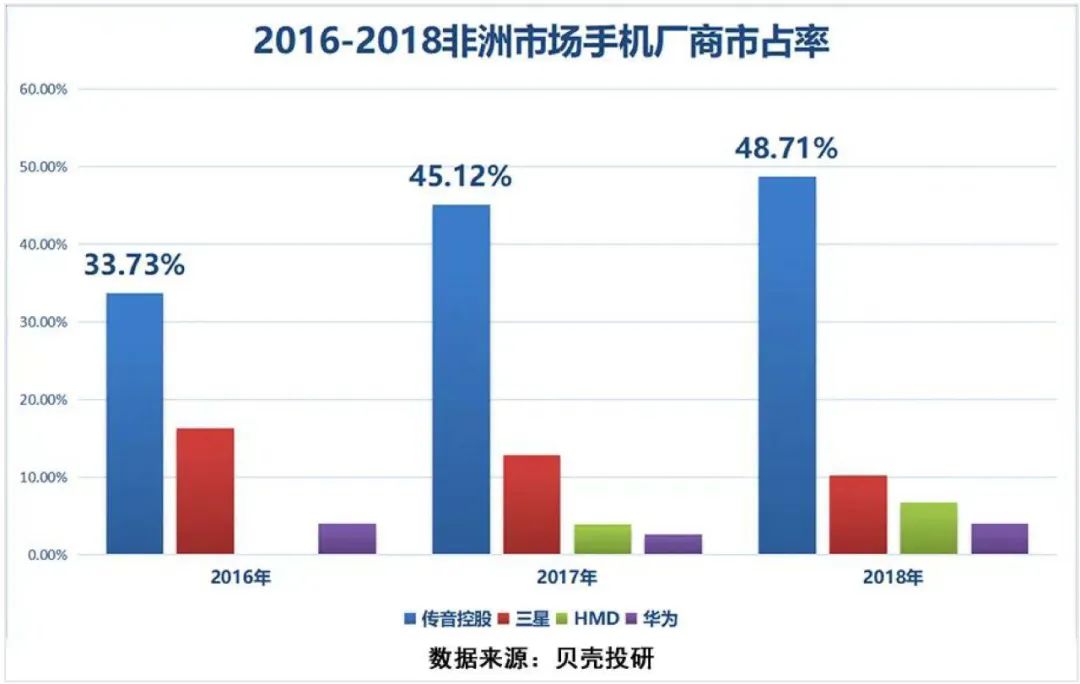

如下图,2016年传音旗下智能机的市场占有率就达到了34%,并将三星手机的市场份额打压至16%,一跃成为非洲手机品牌的龙头。

不过,细究所谓的本土化,护城河可能并不够高,对三星、小米、华为等巨头来说,很容易模仿。

比如,三星在印度市场和小米竞争时,与印度本土的操作系统开发商合作,为 Galaxy 全系列智能手机配备内置12种印度语言的应用商店,推进本地化。

那么,为什么这些品牌却容忍传音在非洲持续做大呢?来算一笔账就知道了。

2018年,传音在非洲的市占率近半,年收入为34.2亿美元。而同年,三星收入达2190亿美元,是传音的64倍。

也就是说,即便被传音抢走20%左右的非洲市场,损失也只占三星年收入的1/160,根本没必要费神竞争。

然而换机周期的到来,让蛋糕骤然膨大,打破了这一平衡,局势开始逆转。

*盯上这块肥肉的,还是三星。

资料显示,2021年6月1日,三星已在南非约翰内斯堡设立全新的“门到门”服务,保障售后维修。

同样闻腥而动的还有小米,2021年6月21日,小米首先在肯尼亚提供24+1个月保修。

对此微妙变化,传音当然也有感受,比如其2021年2月交流会提到:主要的厂商,在非洲有相关的竞争。

巨头重视之后的夹击下,传音之前建立的优势,开始出现裂缝。

比如,《AfricanBusiness》“年度最受非洲消费者喜爱的品牌”*榜显示,2021年传音旗下定位低端的品牌itel,排名从17滑落至21名。

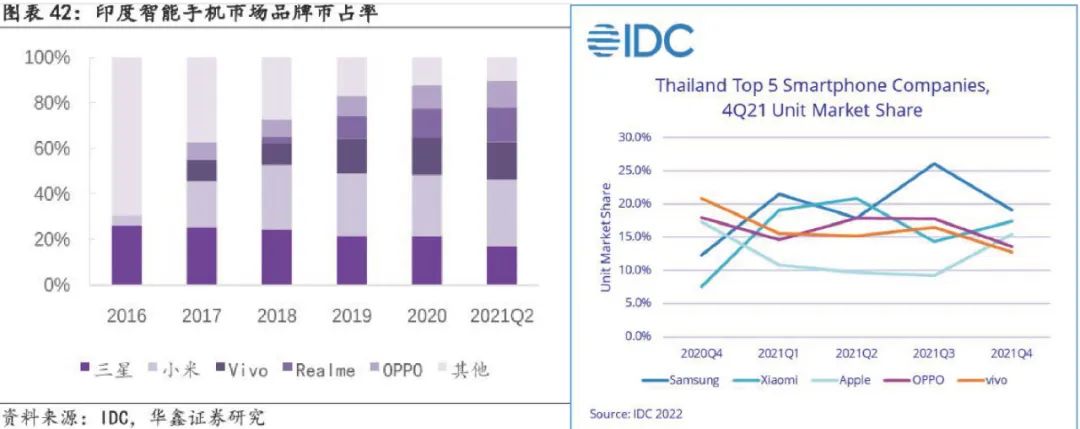

这在数据上也有所反映:2021年非洲智能手机市场,传音的增速不及三星和小米,差距超过10%;核心南非市场,更有OPPO和vivo迅速起量,增速分别达466%、328%。

非洲市场已然“群狼环伺”,传音试图在其他市场寻找新增长动力,以期破局。

据其2020年财报:非洲以外新兴市场,如南亚、东南亚、中东和南美等地区,业务扩展势态良好。

那么,事实真的是这样吗?

据IDC数据,2021年,传音在巴基斯坦、孟加拉、沙特、哥伦比亚、乌克兰市场上,均实现增速*。只不过,这些要么总体量有限,要么正处在危机中(如乌克兰)。

但即便如此,在这些经济水平偏低的市场,传音通过复制非洲打法,仍然能吃到点甜头。

而在经济相对活跃的东南亚、印度等市场,虽然总量可观,但这些市场竞争已白热化,“非洲经验”效果有限,传音很难撬动行业格局。

对上述情况,传音自己也是有一定担忧的,2021年电话会议提到:非洲以外的增长确定性没那么高……对于基本盘的竞争优势和壁垒,不会像非洲这么稳健。

综上来看,非洲基础盘竞争局势改变,而其他增量市场,增长确定性不足。这或将进一步压制传音的成长性空间。如此不难理解,市场估值的信心不足。

03 小结

传音这个外乡人,依靠“贴地飞行”和承接换机周期,苦兮兮奋斗十多年,好不容易绕过巨头,在非洲扎稳脚跟。

但囿于市场整体经济增速放缓,预期的换机周期持续高增长态势,未被证实。与此同时,多年经营打下的竞争优势,也被闻腥而来的巨头撬动。

如此一来,其不得不投向更遥远的市场。而“在路上”,总是没有“已扎根”来得安全感十足,对传音的投资者来说也是这样。