互联网进程已经从上半场的消费互联网,转为下半场的产业互联网。TO B,成为互联网巨头挖掘产业增量的另一赛道。

各家企业进入赛道的方式都不同。目前,钉钉、企业微信、飞书三家远程办公平台,成为阿里、腾讯、字节往TO B走的重要入口。

2020年疫情爆发后,三家平台都取得飞跃式的发展。调研机构QuestMobile数据显示,到今年3月,钉钉MAU(月活跃用户数)已达2.2亿;企微MAU为9800万,飞书MAU为611万。

在争夺用户的同时,三家平台的商业化也在提起日程。

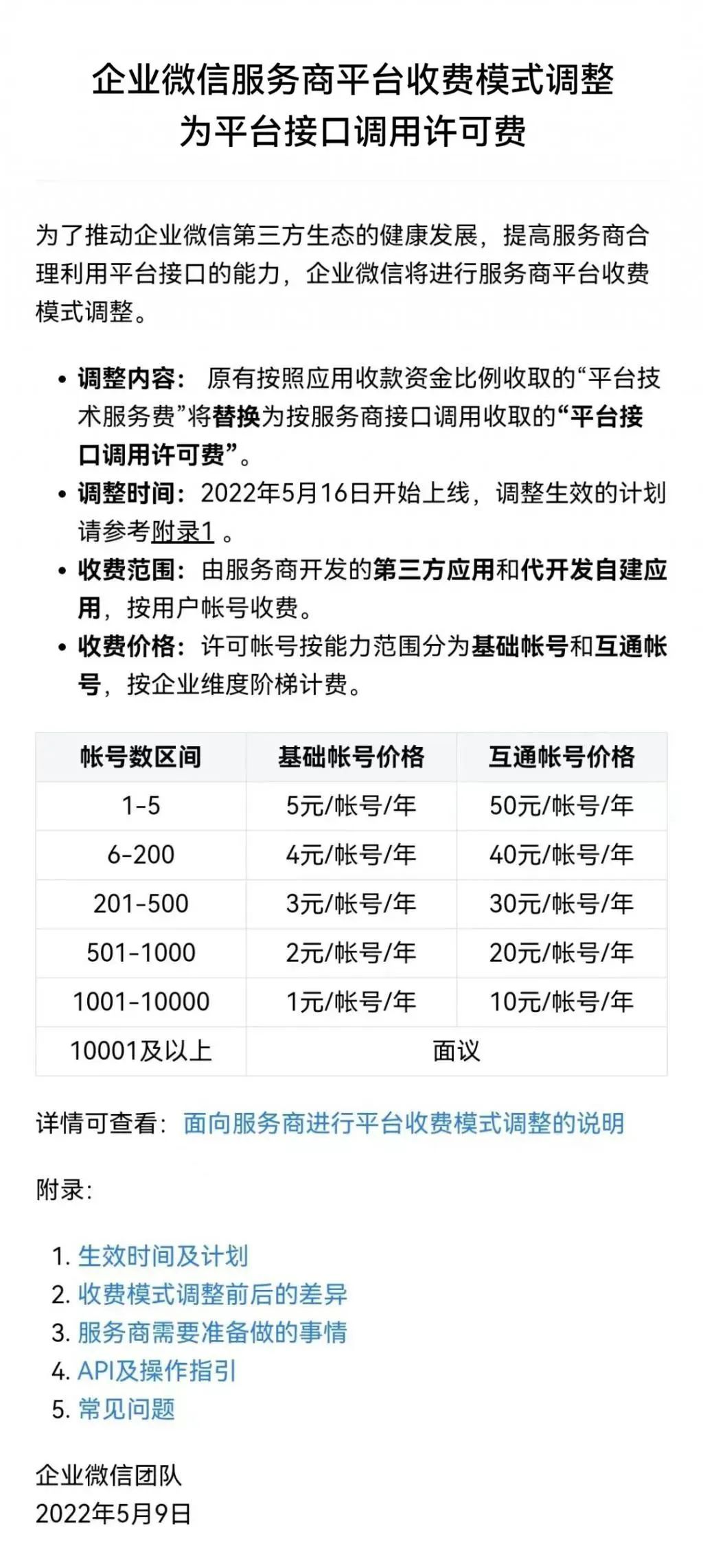

5月9日,企微在一份公告中明确提出,要按照平台接口调用许可,向服务商进行收费,5月16日开始实行。这被认作是企微加速商业化的新阶段。

而就在两个月前,钉钉宣布正式商业化,并对外发布了商业化产品。飞书在去年年底就表示,今年要在海外加速商业化。

未来回头看,今年就是远程办公软件商业化的真正元年。

TO C模式,前期烧钱换增长后期寻找盈利。相反,在To B的生意里越早商业化实现盈利,平台后期会走得更稳。

很多人从三家平台的用户体验,探究各自的商业化能力和潜力。《一点财经》认为,三家平台的商业化进程,本质上与背后阿里、腾讯、字节的成长逻辑是一脉相承的。

而商业化成果,考验的是阿里、腾讯、字节生态对平台的赋能能力。就像那句话说的:一个人能走得更快,但只有一群人才能走得更远。

01 企微,连接+TO C

企微最近的这次收费大调整,其实映射出其商业化的内在逻辑。

先从形式上看,收费调整简单说就是从“抽佣”变为“买账号”。

之前,企微上的第三方应用对外出售时,平台会抽取服务商成交金额的10%,作为“平台技术服务费”。

现在,这则费用被改成了“平台接口调用许可费”,也就是按用户账号收费,细则如下图所示:

具体说,企微收取的费用,取决于服务商调用接口的类型和购买账号的数量。例如,服务商需要调取基础接口、购买50个账号,那么一年的费用为4 x 50=200元。

调整后的收费定价,会有两个影响:首先是对服务于中小企业的服务商是利好,因为需要的账号较少,费用可能相对佣金模式更低。

另外就是可以避免“飞单”——以前某些卖家只在企微上做应用展示,然后私底下和买家进行交易,现在必须要经过企微接口。

显然,企微不愿意只做底层建设者,还要参与到交易中做连接者。

连接,正是企微内在的核心逻辑,指引着它商业化的步伐。

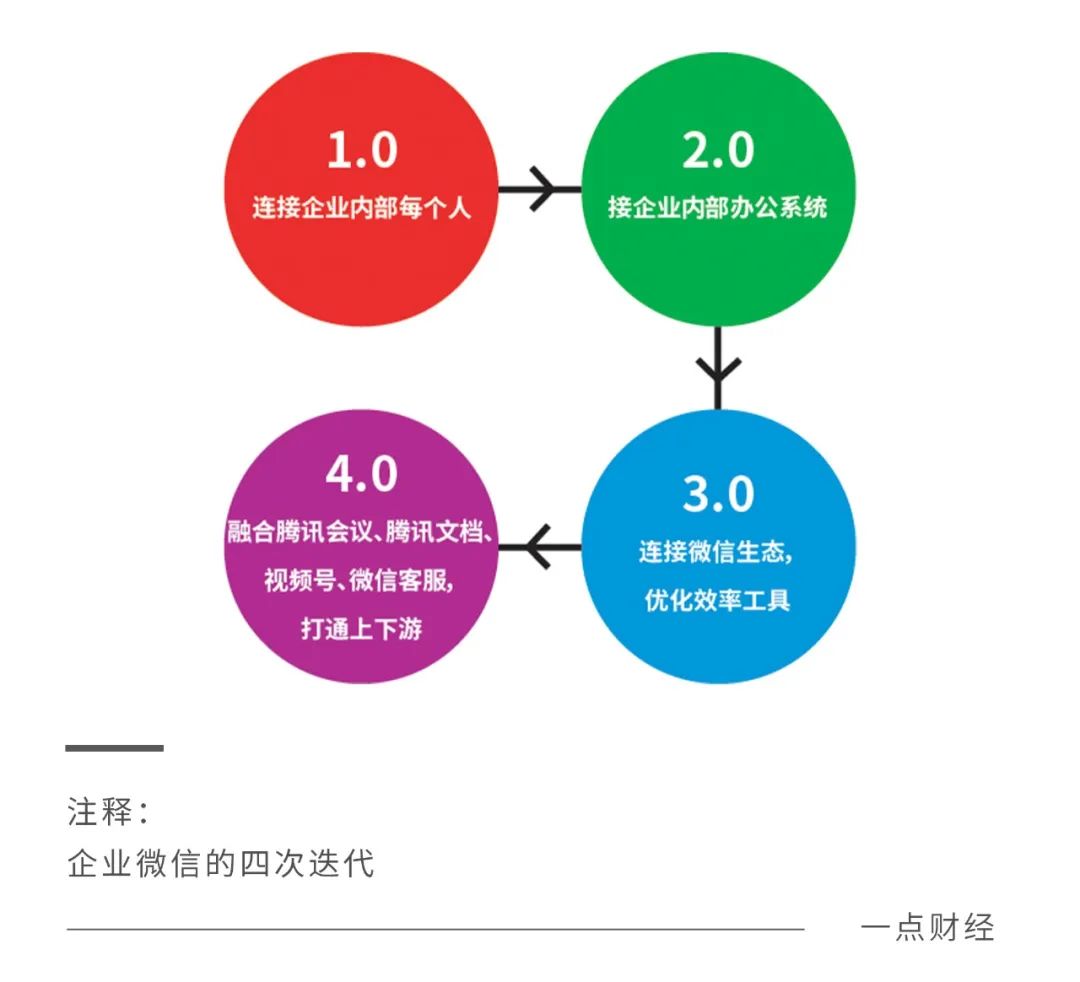

回头看,企微的四次迭代,都带着“连接”的烙印。

2016年和 2017年的企微1.0、2.0版本,主要解决企业内部员工与员工、员工与办公系统和企业之间的连接。

如果企微只是拘泥于内部的连接,其实价值不大,就是一款办公软件。既然做TO B,必然要到企业外部,跟产业和消费者相结合。

2018年,企微开始与微信打通,让平台上的企业直接连接到微信。企微由此首次“出圈”,与微信的12亿C端用户实现有效连接。

这可谓是一次巨大的飞跃。企微跟钉钉和飞书相比,拥有了*的TO C优势,商业化潜力大大提升。

2019年,企微3.0版本对内再次实现连接,核心是跟小程序等多项微信内部资源互通,解决了营销中的连接触点和用户数据留存问题,帮助企业建设私域流量。企微的商业价值再次被放大,成为许多中心企业营销的*阵地。

今年3月,企微发布4.0版本,对内和对外再次实现连接。

对内,融合腾讯会议与腾讯文档,新增微信客服,打通和视频号的连接。这样一来,企微可以实现办公应用的统一集成,创造更高效的移动协同办公体验。

对外,连接企业的上下游伙伴,完成企业之间的数字协作,实现降本增效。

迭代到现在,企微已经在腾讯TO B体系充当起枢纽角色。而每次的跃迁,都是因为发挥了TO C优势。

连接是企微的底色,TO C是它的引擎。

明明做的是TO B生意,企微却强于TO C,似乎是南辕北辙,但事实上借力打力。做产业互联网,本质是要让消费者与企业实现全场景融合。也就是服务B端企业,最终还是要帮助企业连接C端用户,提升销售。

例如2020年的疫情期间,西贝旗下全国200多家门店客户经理,通过企微与9万多名顾客连接,并借助小程序商城,为顾客提供食材订购和送餐服务。疫情期间,西贝线上营收占到了总营收的80%以上。

就像腾讯高级副总裁汤道生讲过:“产业互联网不仅仅是ToB的,归根结底也是ToC的”。

只要有了C端优势,企微的增长和商业化都将会有很大空间。这可以从两个层面来看。

首先,迄今企微上的真实企业与组织数超1000万,活跃用户数超1.8亿,连接微信活跃用户数超过5亿。微信这个巨大流量池,还有很多空间被企微挖掘。

另外,企微是腾讯TO B模式的核心之一。而TO B业绩的提升,也侧面反映了企微的商业化能力。

今年3月,腾讯发布了2021全年与Q4财报。其中,金融科技与企业服务全年收入达1722亿元人民币,同比增长34%。值得一提的是在第四季度,腾讯To B业务整体收入首度超过网络游戏,成为腾讯*大收入板块。

马化腾曾表示,腾讯的使命是成为互联网连接器,连接一切。

其实包括企微在内的很多腾讯产品,都是在做连接器,然后借助腾讯在C端的巨大流量实现快速增长。

本质上是一脉相承的。

02 钉钉,平台+TO B

相对企微而言,钉钉是国内远程办公行业的领头羊——用户数量已经超过5亿,*。

跟企微做连接者、强于C端不同,钉钉还是走底层平台的模式,而且瞄准是B端。

今年3月,钉钉正式宣布商业化,并明确表示要PaaS化。

所谓PaaS化,就是钉钉只做基础设施,专注文档、音视频、会议等基础产品,保持协同办公和应用开发平台的定位。同时对外开放,让SaaS厂商在上面开发应用,“落地发芽”形成生态。

为了吸引企业入驻平台,钉钉还改变了过去与合作伙伴的分成模式,由3:7调整为1:9。

过去,钉钉只是一个办公工具,现在它要在此基础上,迭代为一个PaaS平台。这个思路在企业战略层面上,跟阿里在发展各项业务的思路是一致的,即:

点线面。

“点”和“线,是平台上服务的提供者与参与者,而“面”是平台。平台能广泛地连接起“点”和“线,进而创造庞大的底层网络。

比如,淘宝自己不卖货、不囤货、不送货,而是做一套基础设施,让买卖家、物流公司融入这张网中;又比如菜鸟物流,阿里自己不送货,而是跟各家物流合作,打造物流骨干网络。

这里面蕴含着阿里的两条经营哲学:做商业基础设施;帮助别人成功,自己才会成功。

钉钉也是如此,入驻平台的SaaS即“点”,钉钉本身就是“线”,为SaaS厂商提供各项服务,“点”和“线”形成庞大的“面”——PaaS平台。

从更细化的行业逻辑上看,钉钉专注做底层平台也是必然的。

To B行业跟To C不一样,难以快速形成规模效应,本质是因为企业客户的需求千差万别,难以用一个标准化的产品来满足他们的大部分需求。目前,钉钉上的各类组织超过1900万家,很难靠一个或几个产品横走天下。

正确的模式是,各厂商根据钉钉提供的平台,向自己的客户提供专业服务。厂商能降本增效盈利,钉钉也容易做大规模加速商业化。

那么,具体如何加速商业化呢?钉钉的打法是瞄准B端大客户。

在正式宣布商业化后,钉钉推出三种主要商业化模式:

三专年费模式,即在免费版基础上,按照客户规模分为专业版面对中小型企业,价格为9800元/年;专属版针对中大型企业,10万元起/年;专有版面向超大型企业,100万元起/年。

平台分润模式,即提供开放平台给合作伙伴销售SaaS生态软件,钉钉收取最高15%的佣金;

硬件许可模式,即合作伙伴基于钉钉底座开发的硬件产品,钉钉开放SDK接口,收取10%的佣金。

依靠这三种模式,钉钉的商业化有了一个更清晰的路径。钉钉总裁叶军曾表示,中国有4000多万家中小企业,如果钉钉能有10%的市场占有率,购买了1万元/年的专业版服务,收入会非常可观。

当然,中小企业的付费意愿是需要慢慢培养的。从目前的形势看,钉钉商业化首先将主要针对B端大客户。

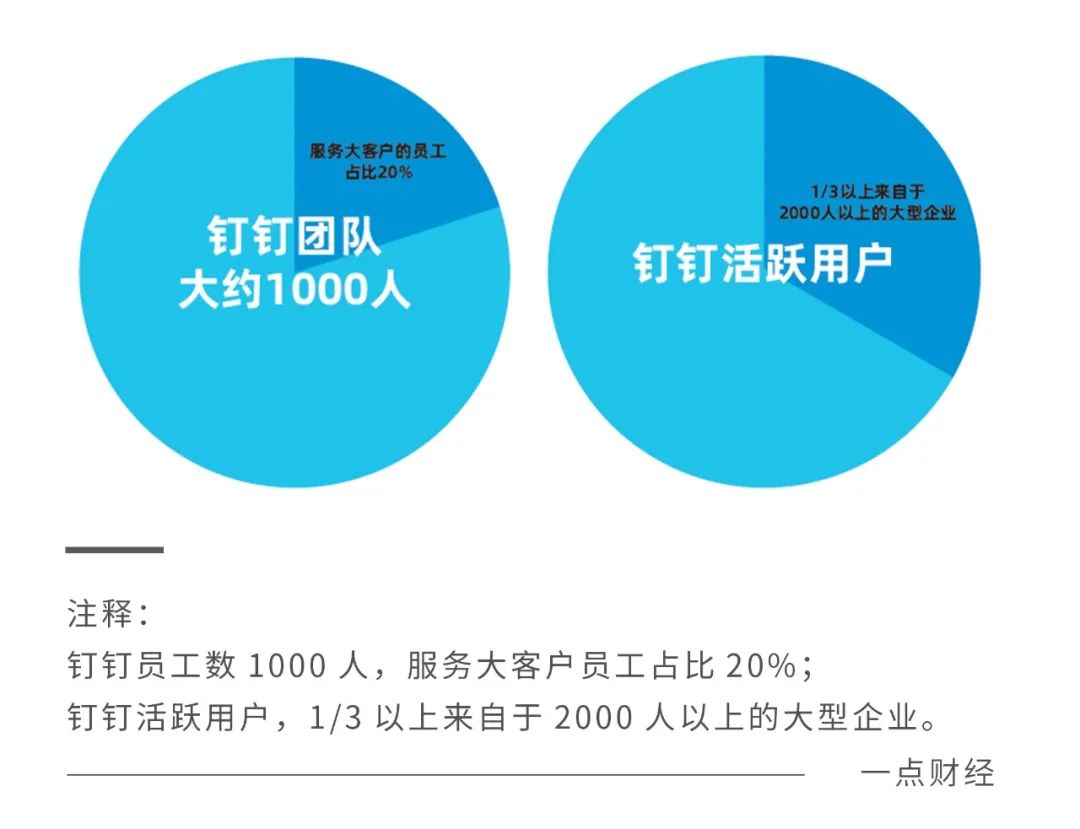

眼下钉钉团队大约1000人,服务大客户的团队人数占据20%。而在钉钉活跃用户中,有1/3以上来自于2000人以上的大型企业。也就是说,钉钉和大企业之间的活动更为频繁。

另外,大企业通常比中小企业有更强的付费意愿。有统计显示,PaaS企业通常70%以上的收入,都由大客户贡献。事实上,只要PaaS平台能帮助企业提升生产和销售效率,企业是愿意付费的,而且大企业的付费能力比中小企业更强。

容易被忽视的是,钉钉还有一项潜在的商业化,即与阿里云的联动。

去年,阿里云营收超过723亿元,同比增长三成。而钉钉的收入自去年4月起,已经被并入阿里云。

目前,钉钉由于投入较大,会拉低整个阿里云的收入。但自“云钉一体”战略推行后,钉钉带动了很多企业选择阿里云。随着未来钉钉商业化加速,二者的相互赋能会发挥“1+1>2”的效果。

03 飞书,团队+海外

相比钉钉和企微,飞书的体量相对较小。

它的诞生也较晚,字节内部曾试过多款远程办公软件,但觉得都不太适合,最后决定自己开发。作为内部办公工具,飞书于2017 年在字节内部上线。相比2014 上线的钉钉和与 2015年上线的企微,时间上晚了不少。

字节是目前国内少有的,既不属于腾讯系也不属于阿里系的互联网企业。在布局远程办公软件上,其思路也跟另外两家不同。

从一开始,飞书的运作既不是钉钉的TO B逻辑,也不是企微的TO C逻辑,而是工具逻辑,即把文档、邮箱、视频会议等产品功能打通,然后做迭代升级。不少用过飞书的用户都表示,协作快和效率高是飞书最明显的特点。

用工具为团队赋能,正是飞书的核心。

那么是什么样的团队呢?飞书的slogan是“先进团队,先用飞书”。飞书CEO谢欣曾对“先进团队”做出解释:

判断一家企业先进与否,与行业和大小无关,而是在于他们追求创新,而非固守成规;重视协作,而非单打独斗;激发团队,而非个人权威。

不同于钉钉聚焦的大企业,以及企微上的大量中小企业,飞书在目标客户上,关注的是新经济的先进团队和企业家群体。

所以会看到,飞书的客户范围从初期互联网、文娱等行业,拓展到了新兴行业,如新能源汽车的蔚来、理想、小鹏,新消费中的元气森林、文和友等等。小米雷军曾公开表示,飞书越用越顺。

瞄准先进团队和企业家群体,其实与字节经营的核心思路保持着一致。

张一鸣曾表示,团队和文化是字节的核心竞争力。因为技术可以学习,产品可以改进,只有团队和文化才能保持持续的创新和优秀的自省。

团队的组织能力是字节的强项。飞书从这一维度切入,更有经验和积淀。而关注新兴行业的先进团队,也能在行业初期的高速发展中,持续挖掘新的增量。

另外,关注企业家群体,跟抖音的运作逻辑极为相似。

抖音能够成为头部短视频平台,核心原因之一就是用头部网红带火某类短视频,然后自上而下地引起流行热潮。飞书关注的企业家群体,具有标杆效应,而且付费意愿更强,显然能带动平台的增长和商业化。

去年年底,字节进行组织调整,成立六个业务板块——抖音、大力教育、飞书、火山引擎、朝夕光年和 TikTok。今日头条都爆款APP都被整合并入抖音板块下,而飞书被划分为单独的业务板块,能看出字节对远程办公的野心。

这个野心,目前来看或许首先在海外展开。

当初飞书在字节内部被验证后,首先是于2019 年4月在海外上市的,5 个月后在国内市场正式上线。

然而,国内飞书的增长并没有达到预期。去年,国内版飞书定下上半年日活跃用户达到 1000 万的目标,但到了年底只有450万左右。

国内进展缓慢,海外自然就成为新的重点。几乎就在字节调整组织架构的同一时期,据《晚点 LatePost》报道,海外版飞书将在今年加快海外商业化进度,并定下了 5 年内全球做到 60亿的营收目标。

目前在国内,钉钉和企微甩开飞书一大截,但两家并未在海外发力。此时,加速海外商业化不式为一种迂回策略。而且根据Tik Tok在海外的强劲势头,字节出海的实力相比阿里和腾讯有过之而不及。

另一方面,海外的远程办公市场相对成熟,企业付费意愿更高,更容易掘金。当然,海外竞争的激烈程度,也不输于国内。微软、谷歌、IBM、Zoom等老将新秀占据了大部分市场份额。

飞书的海外掘金之路能否顺利,还得看接下来的策略打法和市场反应。

04结语

远程办公行业,在全球范围来看,仍属于新兴行业。钉钉、企微、飞书到现在出现不过几个年头。

在上一轮的用户争夺战掀起后,下一轮的商业化进程已经开启。三家的格局仍处在变化中,接下来要看各自的掘金能力。

流水不争先,争的是滔滔不绝。能持续建立稳定盈利模式的玩家,才是最后的胜者。