“当想象可能发生的痛苦事情时,那种感觉丝毫不亚于真正的痛苦。”张坤在易方达蓝筹精选基金一季报中如是写道。

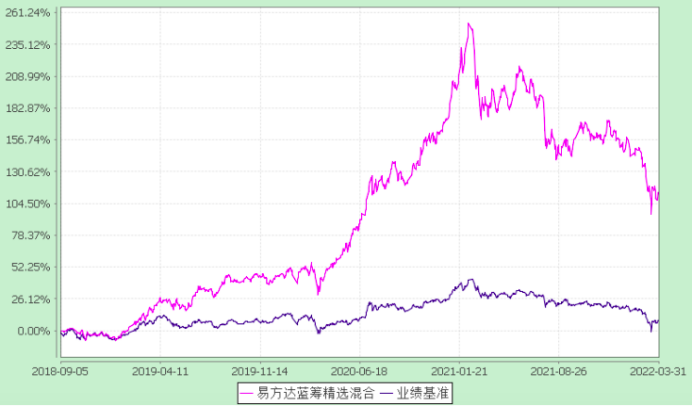

“公募一哥”经历了什么?作为张坤的代表作,易方达蓝筹精选自2018年9月熊市末成立以来一直顺风顺水,但随着今年回调以来,该基金一季度下挫了18.04%,跌幅远超同期业绩比较基准跌幅10.13%,刷新了2021年2月的最高点以来的*回撤。

易方达蓝筹精选走势图 来源:一季报

同样经历痛苦的还有葛兰、刘彦春,2020年结构性牛市以来诞生的另外两位“千亿顶流”。

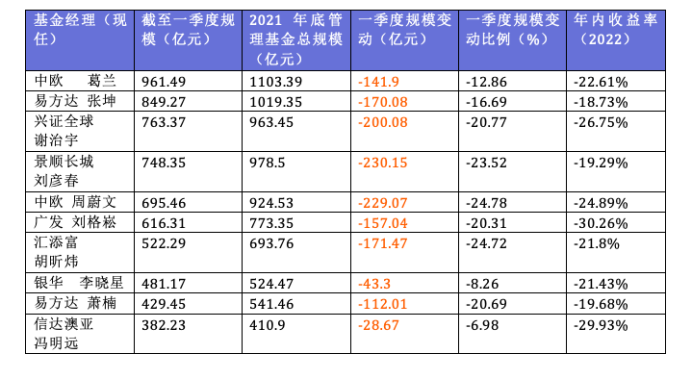

截至2022年*季度末,张坤的管理规模为961.49亿元,环比缩水170亿元,葛兰的管理规模为961.49亿元,环比缩水142亿元,加之刘彦春已在2021年第四季度跌出“千亿俱乐部”,自此,偏股型基金市场已无千亿级权益基金经理。

管理规模前十的基金经理一季度表现 数据来源:wind

一季度,纳入统计的14874只公募基金中,投资总计亏损了近1.4亿元。在2022年不到4个月的时间内,公募基金权益类基金的平均跌幅已超过2018年全年。但因管理规模之巨且业绩公开,金字塔顶端的明星基金经理面临着更多压力,一举一动会触动市场的敏感神经。

2020年疫情后的结构性行情成就了三位千亿顶流,炒股不如买基金也逐渐深入人心。 而面对封神后权益市场的大调整,张坤、葛兰、刘彦春能否经得住时间的考验?

01 基民仍坚定跟随

事实上,三位基金经理管理的产品份额也并未出现大幅下降,他们的基金规模大降主要是由于净值下跌导致基金规模的被动减少。

Wind数据显示,目前在管规模前十大的基金经理,年初至4月24日,回撤*的是易方达基金的张坤,回撤了18.73%;回撤最高的则是广发基金的刘格菘,回撤高达30.26%,其余8位基金经理的回撤平均都在20%以上。

然而在一季度,上证指数下跌了10.65%,创业板指数下跌了19.96%,股票基金指数下跌了14.48%。申赎数据显示,基民对张坤、葛兰仍是坚定跟随。

张坤管理的4只基金中,仅易方达蓝筹精选基金一季度遭到净赎回,占比不到0.3%;易方达优质企业三年持有尚在封闭期,基金份额不变;而易方达亚洲精选基金和易方达优质精选基金,一季度反而逆市分别出现5.64亿份、0.49亿份的净申购。葛兰的中欧医疗健康A一季度净申购则为6.55亿份。

值得注意的是,刘彦春管理的基金均遭遇不同程度的赎回。景顺长城新兴成长遭遇了7.84亿份的净赎回,成为其在管基金中被赎回最多的。景顺长城绩优成长、景顺鼎益LOF分别被赎回3.46亿份,1.57亿份。受净值下挫和申赎影响,一季度刘彦春也是三人中管理规模缩水最多的。

02 长期主义or躺平?

敢重仓、抵换手、高胜率的选股策略,让很多基金研究者把张坤看作是中国“最像巴菲特”的人。即使今年一季度市场剧烈下行,张坤的仓位也一如他的风格,坚定高仓位运作。他管理的4只基金继续保持93%+的高仓位。

规模*的易方达蓝筹精选一季度前十大重仓股基本保持稳定,只是美团取代平安银行进入了前十大重仓,换了1只股票。另外,尽管在一季度小幅减持贵州茅台,贵州茅台依旧取代腾讯控股,晋升其*大重仓股,招商银行、腾讯控股分列第二、第三大重仓股。易方达蓝筹精选加仓了美团540万股,加仓幅度高达32.53%,而平安银行退出前十大重仓。

一季度易方达蓝筹精选前十大重仓股变动情况 数据来源:wind

葛兰所管理的中欧医疗健康在一季度的持仓也未发生明显变化。截至今年一季度末,该基金的股票持仓占基金总资产的比例为81.56%,相较去年四季度末的81.47%几乎未变。从重仓股来看,相较去年四季度,九洲药业退出该基金前十大重仓股,智飞生物新进前十大重仓股。该基金的前三大重仓股依然为药明康德、爱尔眼科、凯莱英,一季度该基金对药明康德减持了638.85万股,持仓市值减少11.25亿元;对爱尔眼科增持了827.28万股,但爱尔眼科一季度跌超25.38%,该基金对爱尔眼科的持仓市值减少了12.50亿元。

一季度中欧医疗健康前十大重仓股变动情况 来源:wind

刘彦春代表作景顺长城新兴成长前十大重仓股与2021年末保持一致,分别为贵州茅台、迈瑞医疗、泸州老窖、五粮液、中国中免、药明康德、海大集团、古井贡酒、美的集团、海康威视。其中,增持五粮液113.43万股、减持贵州茅台、中国中免超20万股。

一季度景顺长城新兴成长前十大重仓股变动情况 数据来源:wind

面对三位顶流近乎按兵不动,基金评论区不乏“躺平”、“摆烂”的质疑声。对此,三位顶流似乎也达成了对“长期主义”的共识:只要企业的能力没有改变,外部环境变化只是阶段性扰动。

首先,张坤发出“灵魂三问”:

1.我的恐惧,是来自于股价下跌,还是来自于基本面发生了负面变化?

2.最初的投资理由不存在了吗?

3.股价更低了,作为长期的净买入者,我不应该更高兴才对吗?

他认为,对于一个投资人来说,控制情绪和保持理性的能力至关重要。“股票价格就像天气,永远都在变化且捉摸不定、难以把握,而企业价值就像气候,始终在缓慢而有规律的变化。”

此前,张坤就借用巴菲特“能力圈”理论来解释自己的低换手率。在2021年四季报中,他这样写道,“投资是在纷繁的因素中找到少数重要且自己能把握的因素,利用大数定律,不断积累收益。诸如宏观经济、市场走势、市场风格、行业轮动,这些因素显然是重要的,但这不在自己的能力圈内。”

葛兰也在季报中强调了长期主义。在中欧医疗健康混合一季报中,她写道,“今年一季度医药板块内部热点快速轮动,我们仍将坚持以企业的长期投资价值为投资导向。”

回归基本面,葛兰指出,“行业总体仍保持了较强的韧性,疫情对于部分行业造成了一定的扰动,但中长期来看,我们认为优秀的公司仍将会从波动中重新恢复到增长的趋势中。政策方面,市场对于政策相关的信息极度敏感,但我们认为政策总体延续了稳健、积极的趋势,引导行业向有真正创新、有临床价值、提供高性价比产品及服务转变的导向没有变化。”

刘彦春表示,市场整体估值水平已经显著回落。尽管短、中、长期的困扰因素仍然很多,但现阶段的估值水平很可能较大程度反映了这些潜在风险。只要企业的能力没有改变,外部环境变化只是阶段性扰动,对公司的合理定价影响不大。比较全球优秀公司的成长性、盈利能力、估值水平,现阶段国内很多优质上市公司已经*吸引力。随着外部环境回归常态,股票定价也终将回升至合理水平。

总体而言,三位明星基金经理对于后市的观点非常明确:短期市场面临的困难,为长期投资者提供了相当有吸引力的价格,企业自身的价值终将投射到市值的增长中。

03 何时归来?

4月底,多重利空共振下,暌违近两年的3000点保卫战再度打响,上述基金的重仓股跌向更深处。不难看出,公募基金偏重价值风格,而宏观因素的变化主要决定了这些重仓价值股的走势,因此也决定了基金经理的命运。

综合机构分析,展望5月,美美联储加息缩表叠加东欧局势反复等海外因素,一方面影响国内权益资产的定价,同时也会冲击市场情绪,但“疫情缓解”才是最为关键。

一旦疫情如期缓解:(1)稳增长下,国内流动性会继续增强;(2)制造业供需持续修复,PPI预计也将持续回落;(3)中 美实际利差有望再次扩张,人民币汇率亦将再次企稳。届时,市场将重回3月的反弹逻辑,流动性驱动为主叠加疫后修复,价值成长风格或将回归。反之,结论将继续维持谨慎。

而如果不幸买在最高点,这些刷新了*回撤的基金何时可以解套?

参考张坤管理的易方达中小盘(后更名为易方达优质精选),该基金上一次*回撤出现在2016年初(净值为2.2248),距2015年的高点(净值为3.1128)回撤了近30%,张坤采取同样高仓位低换股的应对策略,直到2017年初该基金涨幅近40%才收复失地,前后耗时400多天。

易方达中小盘的*次*回撤 来源:公告

而张坤的易方达蓝筹精选2019年来最高单位净值为3.5287,当前单位净值(5月6日,下同)为2.0776,如果回到最高点需涨幅为70%。同理,葛兰的中欧时代先锋A,2019年来的最高单位净值2.2387,当前单位净值为1.29,要回到最高点需74%的涨幅。景顺长城新兴成长2019年以来的最高净值为3.68,当前净值2.2705,回到最高点需涨幅62%。

事实上,基金管理中有个非常清晰的“不可能三角”:规模、超额收益、流动性,这三者很难兼而有之。因此,管理规模一直被视为业绩的敌人。基金规模短时间内暴增,基金管理难度大幅增加。尽管市场容量发生变化,但在规模膨胀面前,基金经理和基金公司的管理能力仍然遭遇到前所未有的挑战和考验。