去年7月至今,多数医药投资者都经历过失望、煎熬、辛酸,甚至到绝望的心路历程。

中证医疗连续下跌了10个月以上,累计跌幅高达46%,回调深度超过2008年全球金融危机。具体到个股,更是惨不忍睹,期间*回撤超60%的有58家,超50%的有164家。

大医药中,创新药、CXO、医疗服务、疫苗等细分明星赛道龙头都出现了“崩盘式”暴跌。诸如,恒瑞医药*回撤近70%,通策医疗回撤67%,智飞生物回撤56%,康龙化成暴跌51%。

而医美细分赛道,整体受灾相对最轻。爱美客*回撤42%,贝泰妮回撤34%,华熙生物回撤59%,而珀莱雅更是回撤仅不足10%。

今年,中证医疗追随大盘同样继续暴跌23%,并超过上证指数-15%。然而医美赛道明显抗跌,爱美客下跌12%,贝泰妮下跌3%,华熙生物下跌18.8%,珀莱雅下跌8%。

医美巨头相较于大医药与大盘呈现更强更足的韧性。市场究竟在演绎什么逻辑?

01

商业模式

大医药行业持续暴跌,主要逻辑是估值与业绩的戴维斯双杀。

在去年7月之前,医药行业经历了长达将近2年的*抱团,中证医疗PE倍数一度去到了108倍,逼近2015年6月最高的130倍。不论是*值,还是历史相对值,泡沫都极大。物极必反,医药整体估值快速回落,跌到现在的34.4倍,较最高回撤68%。

最近8年,中证医疗平均估值水平为60倍,而现在仅为34.4倍,远远低于前者。可见,市场这波狠杀不只是挤泡沫,不少细分领域基本面逻辑也一定程度上遭遇了动摇。否者,不太可能如此极端杀估值的。

在我之前的文章也分析过,大医药行业面临重大变局。从最上层的宏观维度来讲,国家要实践双循环战略(重点是内循环),重点是让消费成为拉动经济增长的主要增长引擎。

而人们的消费力和消费意愿又明显遭到三座大山的挤压——住房、教育、医疗,那么改革大方向就是破除,甚至移走三座大山(虽然过程会比较长)。其中,医疗改革大方向是过渡到公共服务属性,而不是继续容忍高度产业化,医药公司暴力赚钱的时代或许已经悄然过去。

过去,人们的医疗负担很重,包括自己掏钱和医保基金掏钱(国家财政)——中国卫生总费用从2000年的4586亿元增长至2019年的65196亿元。不足20年,医疗费用翻了13倍,年复合增长15%,远超GDP的增速。并且,这几年受到新冠疫情冲击以及宏观经济下行压力,财政收入会有一定程度的下滑。

总之,为财政降压、患者减负就成为医疗改革的主线。比如,集采常态化,应采尽采,深度与广度,持续超预期,成为改变创新药行业投资的杀手锏。

医美赛道不一样。当前,爱美客滚动市盈率(PE-TTM)为95倍,贝泰妮为85倍,华熙生物为73.4倍,珀莱雅为62倍。这些龙头PE相较于中证医疗的估值倍数要高很多,这又是为什么呢?

杀估值的时候,关键的基本面逻辑没有动摇。

医美虽然归类于大医药行业,有一定医疗属性,但同时又具备很强的消费属性。大家都知道,消费型公司,市场给予的估值都比较慷慨,背后是商业模式尚佳。

医美化妆品解决的是消费者爱美的需求。而这种需求几乎是永续的,全民级消费,且一旦认定这个品牌,养成消费习惯,一般情况下就会终身复购。

从投资底层逻辑来看,只有自由现金流持续保持较高增长才能获得高估值。基础概念看,(股权)自由现金流=税后净利润+摊销折旧一资本性支出一营运资本追加额一债务本金偿还+新发行债务。

医美化妆品基本都属于不需要什么投资,没有什么负债利息(很少短期借款和长期借款),还可以一手交钱一手交货,赚取大量自由现金流的行业(净利润≈自由现金流)。从股票定价逻辑来看,这算是非常好的商业模式。

而创新药、医疗器械、医疗服务等众多医药细分领域,并没有很强的消费属性,在遭遇政策持续的改革预期之下,基本面有一定程度上的动摇,而医美几乎不受影响与冲击。从内循环大战略上看,医美消费也是社零消费非常重要的领域,政策上应该多给予支持才对,而不是敲打。

02

基本盘

在大医药行业投资如此悲观的大背景下,市场当前仍然给医美几大巨头超60倍以上的估值。凭什么?

从行业逻辑上看,医美市场规模持续保持较高增长,且受到宏观经济下行影响相对要小一些,韧性会比较强。

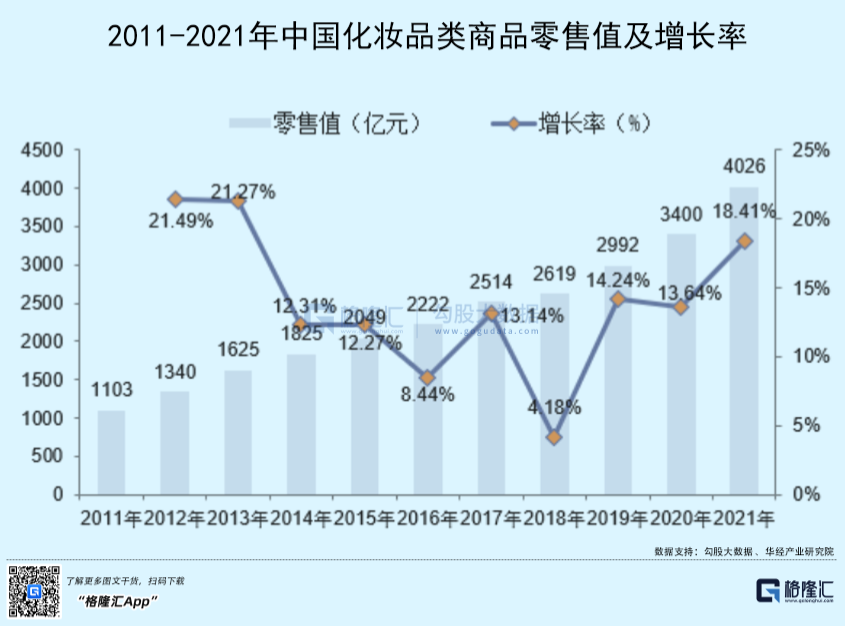

2020年,新冠疫情*年。中国化妆品零售总额为3400亿元,仍然同比大幅增长13.64%,远超社会零售总额同比-3.9%。2021年,化妆品零售总额为4026亿元,同比增长18.41%,超社会零售总额的12.5%。

从2011-2021年,中国化妆品零售额从1103亿元猛增至4026亿元,年复合增速13.82%,超过社会零售总额的9.38%,超过GDP的8.89%。此外,在2008年次贷危机,医美化妆品下降幅度与速度要低于整体GDP和社零总消费,而经济复苏周期,又要相对明显快于后两者。

很显然,医美化妆品受到宏观经济周期要小一些。比如今年,各行各业下行压力较大,但医美行业要相对要抗压一些。这从上市公司的财报中能看出一些端倪来。

一季度,爱美客营收4.31亿元,同比增长66.07%,归母净利润为2.8亿元,同比增长64.03%。销售毛利率为94.45%,创下历史最高记录,销售净利率为65.03%,略低于去年全年的66.12%,处于*高位水平。期间,销售费用5390.8万元,同比大增94.59%,占总营收的比例为12.5%,而去年末为10.8%。销售费用率上升,大概率是为了推广新品濡白天使。机构预测,该新品未来出货量将超过10万支,占总营收的10%以上。

一季度,贝泰妮营收8.09亿元,同比大增59.32%,归母净利润为1.46亿元,同比大增85.74%,均要快于去年业绩增速水平(营收增52.57%,归母净利润增58.77%)。

据Euromonitor数据显示,薇诺娜在皮肤学级护肤品国内市场排名稳居*,市场份额较2020年提升约2%,相较2020年,薇诺娜的国内市场份额接近第二、三名的总和。

2015-2020年,中国皮肤学级护肤品市场规模从60亿元增长至166亿元,年复合增速高达24%,远高于护肤品以及化妆品整体增速。并且,未来几年,Euromonitor预计将不低于20%的增速增长,到2024年达到431亿元。

皮肤学级护肤品属于功能性护肤品大类领域。华熙生物最近几年也明显发力、转型该赛道。2019年-2021年,华熙生物功能性护肤品营收分别为6.34亿元、13.46亿元、33.19亿元,同比分别增长119%、112%、147%。

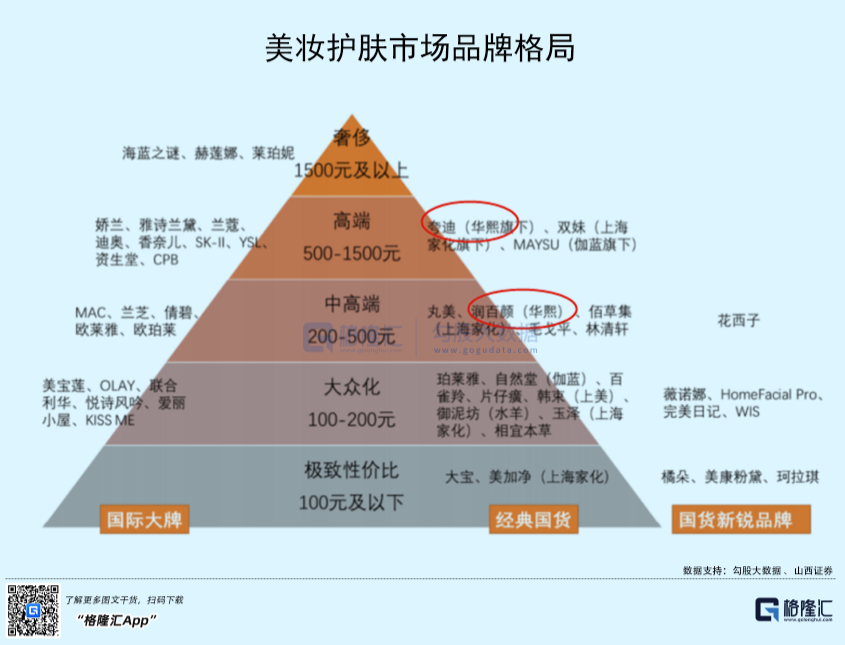

与贝泰妮王炸单品牌战略不同,华熙生物一开始就是多品牌战略,构建了润百颜、夸迪、米蓓尔、BM肌活,分别切入玻尿酸护肤产品、抗初老产品、敏感肌产品、活性成分功效产品。其中,夸迪卡位高端,价格带为500-1500元,润百颜卡位中高端,价格带为200-500元,拥有长期增长空间。

几千亿的化妆品盘子,大众美妆市场仍占主导,但中高端增速明显快于前者。2017-2021年,中高端占比从21.3%提升至26.3%,幅度为5%。

在大众美妆市场,占比73.7%,也会有机会。珀莱雅作为国货经典,盈利能力、确定性以及战略调整能力偏强。这波大医药崩盘,珀莱雅是回撤幅度最小的医美龙头了。

一季度,珀莱雅营收12.54亿元,同比增38.5%,归母净利润为1.58亿元,同比增44.16%,业绩整体增速明显加快。同期,毛利率和净利率分别为67.57%、13.5%,均稳步提高,盈利能力增强。

综上分析,医美化妆品行业赛道良好,未被宏观政策(诸如集采)所改变,叠加龙头们业绩的持续高速增长,亦是市场当前仍然愿意给予60倍以上估值的重要因素。

03

尾声

机构掌握着市场的话语权。先看北向资金,珀莱雅(市值88.57亿,股份比例为22.66%)、爱美客(22.15亿,2.16%)、贝泰妮(12.06亿,2.16%)、华熙生物(3.44亿,0.55%)。整体行业持有水平在稳步提升,并没有随着今年外资大幅流出而流出。

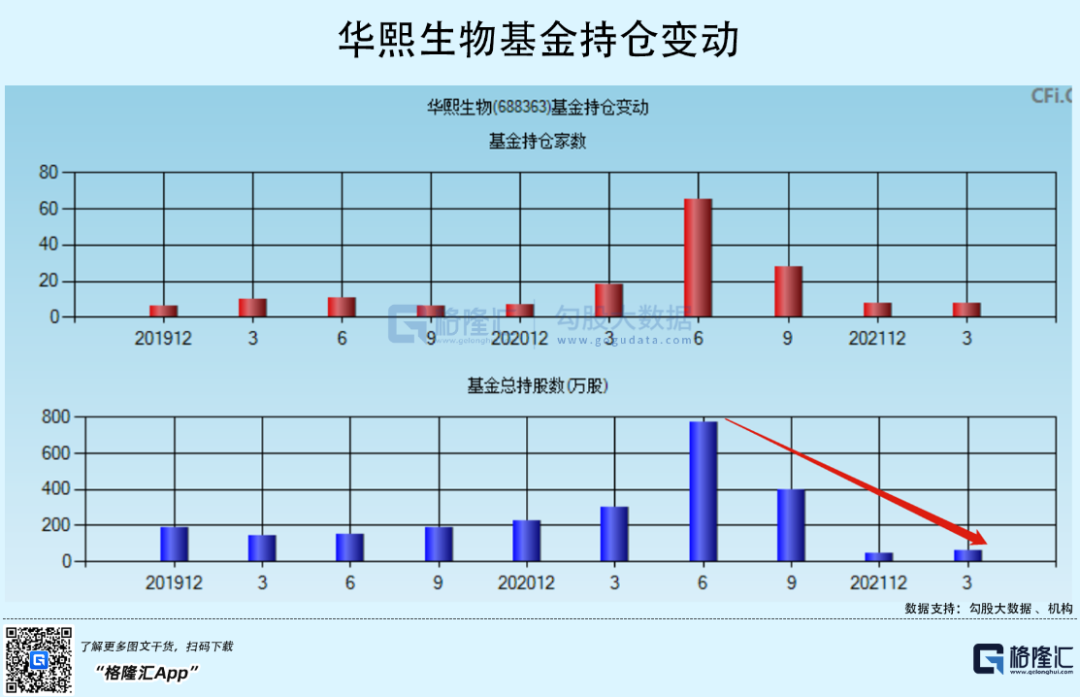

再看国内公募机构一季度持仓,爱美客(市值73.63亿,股份比例为7.25%,大幅加仓)、贝泰妮(25.4亿,3.2%,小幅加仓)、珀莱雅(7亿,1.8%,小幅减仓)、华熙生物(0.76亿,0.12%,大幅减仓)。可见,公募机构在最近几个季度调仓较为明显,爱美客加仓多,华熙生物则疯狂减仓,与外资对待医美龙头仓位有较大不同。整体看,机构对待医美化妆品的态度仍然是OK的,并不像创新药等细分领域被大幅抛售。

不可否认,医美行业整体仍然会受到宏观经济下行带来的冲击。今年一季度,医美龙头增速尚可,但接下来一年半载应该也会有影响,只是相对抗压一些。此外,当前布局还要结合A股大盘是否企稳、个股估值状态以及个人交易策略来综合考虑,并没有标准答案。诸如,珀莱雅当前PE为62倍,位于最近5年估值中位数以上,并没有被低估,对于保守的投资者,是可以继续等待的。

不过,有一点可以确定的是,一旦大盘以及大医药行业整体回暖走估值修复逻辑的时候,医美不会缺席,应该还会有相对超额的回报率。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。