“信守承诺”的美德,在资本市场上值多少钱?A股“最新标价”为209亿元。

2022年5月6日,爱旭股份同时发布了“1元回购9亿股注销”和“实控人16.5亿元定增认购”的两份公告,被视为股价上涨的两大利好。

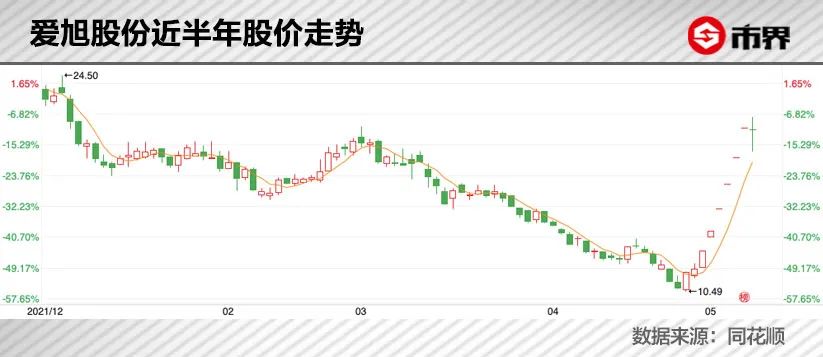

资本市场则早在4月27日就有了反应——爱旭股份股价连涨8个工作日,其中6个连续涨停板,股价从4月26日的10.71元/股,一路飙升至目5月11日的21.1元/股,5月12日终于“偃旗息鼓”,小幅回落至20.96元/股。

两周时间,爱旭股份市值上涨了209亿元。

股价一路高歌,股民欢天喜地,公司实际控制人、董事长陈刚则一边赢得“愿赌服输”的美名,一边因股价上涨,基本保住了自己的财富“基本盘”。

但市界研究财报后发现,一派祥和的景象下,爱旭股份事实上有着极大的资金压力,在光伏行业缺钱的背景下,是一个极端的存在。

01 愿赌服输?

故事还要从爱旭股份的上市说起。

成立于2009年的爱旭科技,一直从事太阳能晶硅电池的研发、生产和销售,2017年将实验室管式PERC技术推向量产应用,2018年单晶PERC电池全球出货量*。

PERC电池技术起源于上世纪80年代,全称为Passivated Emitterand Rear Cell,即钝化发射极及背局域接触电池。与常规电池相比,PERC电池*区别在于背面介质膜钝化,明显提升了电池的转换效率。

2019年,净资产15.3亿元的爱旭科技,以58.85亿元的评估值,借壳ST新梅,成功登陆A股市场,上市公司也改名为爱旭股份。爱旭科技的实控人陈刚以直接持有上市公司35.5%的股权(与一致行动人天创海河基金、珠海横琴嘉时合计持有上市公司41.22%股权),成为爱旭股份实际控制人。

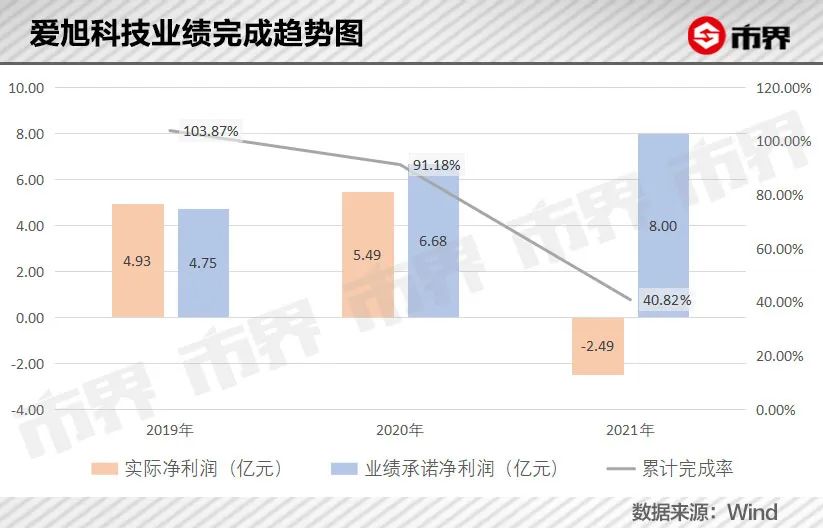

但高估值对应的是三年的业绩承诺,按照约定,置入资产爱旭科技2019年至2021年需要分别完成4.75亿元、6.68亿元和8亿元的净利润,否则陈刚等承诺方需以持有的上市公司股份进行补偿。

三年过去了,4月30日,2021年年报一出,爱旭科技三年实现的累积净利润只达到当初业绩承诺的40.82%,尤其是2021年亏损2.49亿元严重拖了后腿。

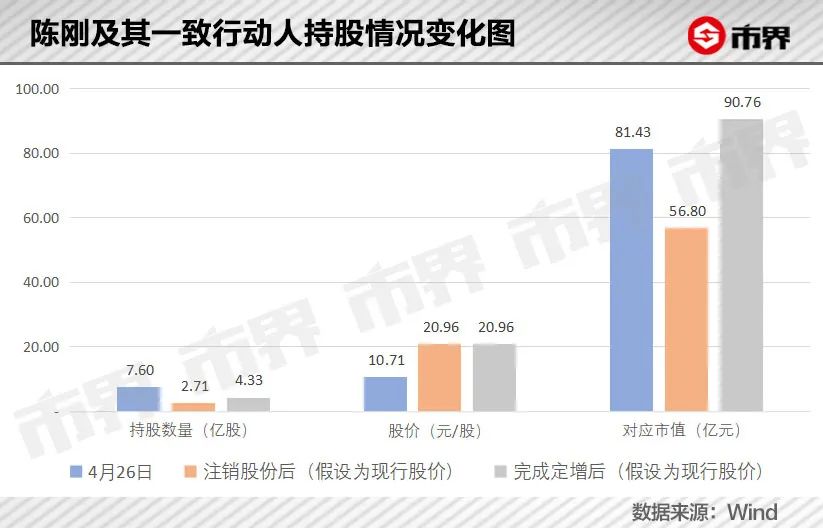

于是,5月6日上市公司公告称,将以1元回购陈刚等业绩承诺方合计持有的上市公司8.98亿股股份,并予以注销,公司总股本将从20.36亿股减少至11.39亿股。

完成回购之后,陈刚对上市公司持股比例将从32.2%降至20.57%,其与一致行动人的合计持股比例则从37.34%降至23.8%。

按照5月5日上市公司14.41元/股的价格,陈刚及其一致行动人合计将被回购并注销的4.89亿股,价值70.46亿元。

通常来说,回购并注销股份是许多上市公司业绩补偿或提振股价的一种方式,逻辑是公司价值不变,但股票数量减少,自然带动股价上涨。

爱旭股份此次如此大比例的股份回购和注销,自然也会带动股价大幅上涨,于是就有了文章开头股价大涨的壮观一幕。

如果以此轮股价上涨前,即4月26日的股价和市值为基准,那么股价涨到当前的20.96元/股,已经完全抵消了注销股份对爱旭股份整体市值的影响,但陈刚及其一致行动人的损失尚未被完全抵消。

值得注意的是,实控人陈刚在履行承诺注销股份的同时,也推出了一份定增预案,客观上同样能够弥补股份注销的损失。

根据公告,陈刚及其控制的珠海横琴将以10.17元/股的价格认购上市公司不超过1.62亿股股份,陈刚及其一致行动人对上市公司持股比例,将回升至33.3%,接近注销股份前的水平。

由于《证券法》规定,非公开发行股份的定价,应不低于会议决议公告日(即5月6日)前20个交易日公司股票均价的80%,而爱旭股份此轮股价上涨前又处于一个相对底部位置,赶在公布回购注销计划的同时公布定增预案,不仅可以采用足够低的认购价格,还能更大程度地吃下股价上涨的红利。

截至当前,陈刚及其一致行动人拟认购的1.62亿股股份,已合计浮盈17.48亿元。

简单算一笔账——假设股份注销和完成定增后,爱旭股份的股价均不低于20.96元/股的现价,那么陈刚及其一致行动人在定增后持有的上市公司股份数量虽然从7.6亿股减少至4.33亿股,但持股比例并无明显下降,对应市值更是已经比公告回购前要高出近10亿元。

只要再来一个涨停板,股价涨到23元,那么连16.5亿元的定增资金也赚回来了。

一系列颇为巧妙的资本运作之下,乍一看实控人陈刚失去了大量股份,还花了16.5亿元定增认购,但得益于股价连续上涨,总财富无明显缩水,可能还会有一定增长,顺带赚了一个“愿赌服输”的美名。

不论刻意与否,这确实都是一步“亡羊补牢”式的好棋。

02 票据的“秘密”

当然,连续6个涨停板不仅惠及大股东,也让爱旭股份的小股东们欢天喜地,雪球上还有股民直夸陈刚为“真男人”。

但一片祥和的景象下,爱旭股份的最新财报中,其实蕴藏着相当大的资金压力。

通常来说,衡量一家上市公司资金压力时,可以对比短期带息债务和账面货币资金,如果后者基本能够覆盖前者,或者虽有一定缺口,但未来现金流增长可观,那么也算勉强过关。

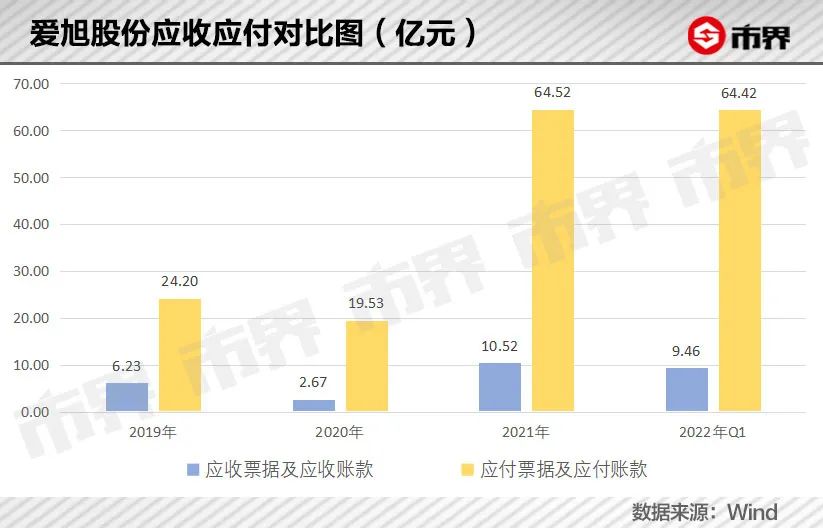

按照这个标准,爱旭股份2021年末货币资金达到27.07亿元,甚至高于一年内到期的带息债务26.83亿元,应该是没有太大压力的。

但这种衡量方式有几个前提条件,一是账面货币资金大多不受限制,可以随时调用;二是应收账款及票据(简称“应收”,下同)与应付账款及票据(简称“应付”,下同)之间保持一定平衡,应收大致能够覆盖应付。

而这两个前提条件,在爱旭股份身上均不适用。

货币资金方面,爱旭股份2021年末账面27.07亿元货币资金中,有20.95亿元属于受限资产,原因是作为应付票据的保证金。爱旭股份真正能灵活调用的银行存款其实只有6.12亿元,远远低于27亿元的短期带息债务。

与此同时,其受限制的货币资金在货币资金总额中占比达到77.4%,在A股同行业中已经居于最高水平。

再者,对比爱旭股份应收和应付,2019年至2022年3月末,两者的差距逐渐拉大,2021年末应付已经是应收的6.13倍——这也是同行业上市公司中应付应收之间达到的最高倍数。

那么如此高的应付和如此低的应收,可以说明什么问题呢?

具体来说,爱旭股份应收和应付,都以票据为主,即银行承兑汇票,这是在光伏行业内被使用较多的一种融资方式。

虽然同样是赊账,但区别于应收账款和应付账款,这种汇票有银行作为付款担保,只要有真实业务背景,那么到期之后(6个月内),收款方可以无条件要求承兑银行付款,开票人则需要向银行支付对应金额。若开票人违约,票据到期后就会变成欠银行的一笔短期借款。

由于承担了这部分违约风险,因此银行一般只对资质好的企业提供银行承兑汇票额度,且需要将一部分资金作为票据的保证金,冻结在银行账户中,比例一般在20%-30%。这也是爱旭股份账面上有20.95亿元货币资金受限的原因。

由此看来,大额应付票据,其实是爱旭股份大幅度利用票据融资,应对上游原材料涨价带来的资金紧缺。

那么2021年末极低的应收,能够说明爱旭股份对下游光伏组件企业有*的话语权吗?其实不然。

细看年报及公告会发现,爱旭股份应收票据其实也不少,只是因为各种原因,背书或贴现转让了69.8亿元的未到期银行承兑汇票。

具体来说,这部分票据还未到期,但因为急于支付货款等原因,爱旭股份转移了这部分票据的所有权,用于抵消其所欠的其他款项。

年报显示,2021年承兑汇票背书支付存货采购款达73.42亿元,支付长期资产采购款5.43亿元。

拨开“票据”这层外衣,爱旭股份真实的资金情况,到底有多严峻?

如果合并考虑应收、应付、货币资金和短期带息债务这几个流动性大的资产和负债科目,那么2021年末,爱旭股份货币资金及应收的合计数只有37.59亿元,短期带息债务及应付的合计数却高达91.35亿元,二者缺口高达53.76亿元,相差一倍有余,在A股同行业38家上市公司中位列第二,仅次于通威股份。

这一切都足以说明爱旭股份的资金压力之大。

一家缺钱的公司,无非是赚钱的速度,赶不上花钱的速度,那么爱旭股份的钱,都花到哪去了呢?

03 裹挟还是野心?

虽然说光伏行业内资金短缺和票据融资的情况并不少见,但综合受限资金占比最高、应付与应收之比*、资金缺口也仅次于通威股份几个方面,把票据融资方式应用到如此极端的,却也只有爱旭股份了。

从花钱的角度来看,爱旭股份的钱主要流向原材料采购和投资扩产两件事情上。

作为光伏行业内的中游企业,爱旭股份需要向包括通威股份在内的上游企业采购硅料、硅片。而由于光伏制造企业近几年的大幅扩产,上游硅料企业从2020年下半年开始出现供应不足,硅料价格随之上涨,而中游企业又无法顺利将价格传导至下游。

爱旭股份年报数据显示,硅料价格从2021年初85元/kg涨至11月的269元/kg,年末回落后涨幅也达到177%。这直接导致上游企业赚得盆满钵满的同时,爱旭股份的毛利率却大幅下滑——2021年其毛利率从上年同期的14.9%降至5.59%。

与此同时,在碳中和、碳达峰的目标下,太阳能光伏行业前景一片大好,2021年我国光伏新增装机量54.88GW,此前行业预计2022年-2025年我国年均新增装机量将达到83.99GW。

想要在不断增长的市场中保持或提高自己的份额,就要以相同或高于市场的速度进行产能扩充,于是“扩产”成为整个光伏行业近两年的关键词,爱旭股份更显示出极端的扩张步伐。

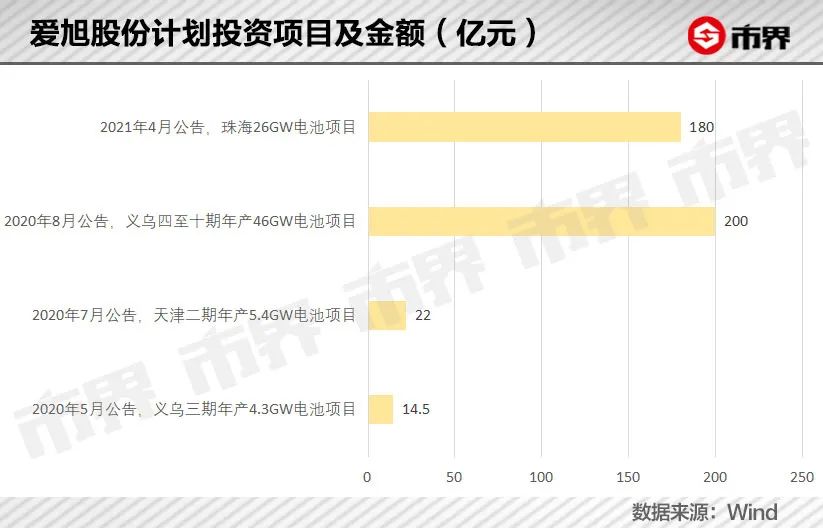

2020年以来,爱旭股份接连抛出投资扩产计划,一个比一个豪气,扩产的画风逐渐从“相对合理”走向“大干快上”。

2019年至2021年,爱旭股份固定资产账面原值从47.35亿元增至106.62亿元,涨幅达125.17%,加上2021年末9.93亿元的在建工程,已累计投入了87.98亿元。

相比之下,同属行业中游的天合光能,固定资产账面原值从151.63亿元增至186.71亿元,相对温和的多。

但这远不是爱旭股份的全部,根据已有的投资计划,爱旭股份的扩产目标是81.7GW的年产总规模,对应合计416.5亿元的投资金额——相当于爱旭股份2021年末总资产的2.3倍,固定资产的4.7倍。

而2021年末,爱旭股份账面只有6.12亿元可调用的资金。

为了应对原材料涨价和如此大规模的扩产投入,爱旭股份只能将未到期的大量应收票据背书转让,在提高资金效率的同时,也需要在未来获得更高的业绩支撑,才能填上应付票据的“大窟窿”。

但光伏行业供需矛盾尚未解决,未来业绩事实上也有较大的不确定性。

一方面,上游硅材料紧缺和价格骤升,让中下游企业不得不通过减少采购、降低开工率来控制生产成本,这就导致行业出现产能利用率明显下滑。2021年,爱旭股份产能利用率只有75.19%,较2020年的93.17%减少了18个百分点。

闲置的产线仍需计提折旧——2021年,爱旭股份固定资产折旧高达7.91亿元,是全年收入的10%,全年利润总额的343.91%,成为蚕食利润的重要原因。

如此背景下,中国光伏行业协会名誉理事长王勃曾在光伏行业论坛上公开表示,将2021年光伏装机量预测值由原来的55-65GW下调至45-55GW,第三方机构PV Infolink同样将国内和全球的装机预测值下调至50GW和155GW。

一边是产业链复杂的供需关系,导致盈利能力的剧烈波动,一边是“玩命”地投资扩产、烧钱不断,爱旭股份虽有光伏行业“电池龙头”之称,也逐渐走入了资金难题。

可以预见的是,产业矛盾终将逐步调和,爱旭股份2022年一季度业绩也扭亏为盈开始好转,但要填满前期留下的坑,兼顾后期持续扩产的资金需求,显然还有很大距离。