在18世纪的德国,有这么一个家族,一家人因为拿破仑入侵,被迫躲到山区避难,在逃难的途中,兄弟姐妹去世了好几个,母亲也离世,只剩四兄弟和一个绝望的父亲,做点烧炭工的生意勉强养家糊口。

到了19世纪之初,一道闪电从天而降劈中了五口人相依为命的住所,兄弟中三人罹难,可怜的父亲也归西了,这个家族只剩下一个名叫施坦威的独子,亲人离世之后,施坦威从烧炭工摇身一变,开始造钢琴了。

这个故事的真实性很难确定,但几百年过去,施坦威这个名字从一个不幸的家庭,变成了钢琴制作最高水平的代名词,这个制造钢琴的公司也是今天本文的主角:施坦威公司。

2022年4月14日,施坦威公司向美国SEC提交了自己的招股书,正式启动了上市流程。

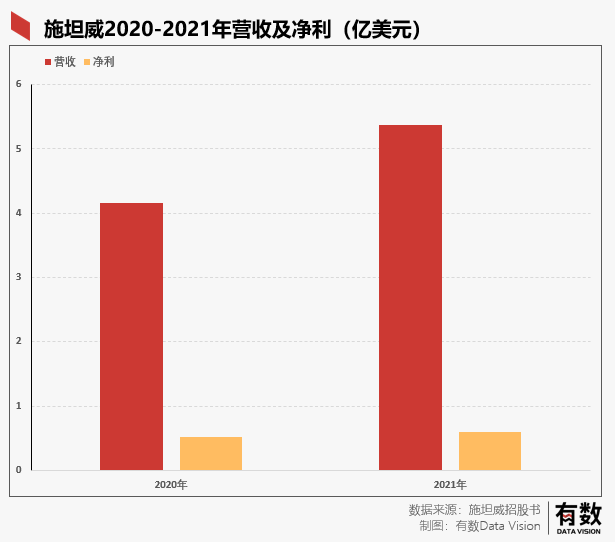

根据招股书显示,施坦威公司2020,2021年销售额分别为4.16亿美元,5.38亿美元,净利润别为0.52亿美元,0.59亿美元,整体经营中规中矩,可这并不妨碍它在钢琴界的地位。

通过本文,我们回答三个问题:

1,施坦威钢琴是个什么概念?

2,施坦威公司经营情况如何?

3,*钢琴生意的局限性在哪里?

01

无冕*施坦威

形容施坦威一个词就够了:无冕*。

钢琴在乐器中的地位无需多言,什么表现力强、音域广等等优势,在李云迪那事之前,提到学乐器*肯定是钢琴。

从制造角度而言,钢琴的结构比绝大多数乐器都复杂,自然也就有了高昂的溢价,通常一架钢琴的净利润就能抵得上几十把其它乐器。

俗话说得好,10万以下的钢琴也就听个响,新手入门弹着玩,稍微入门的钢琴基本上是30万起步,这还仅是购置钢琴的价格,用钢琴的过程中还需要调音师等一系列服务,实际价格可不止这么多,再高级一点就可以随随便便破百万。

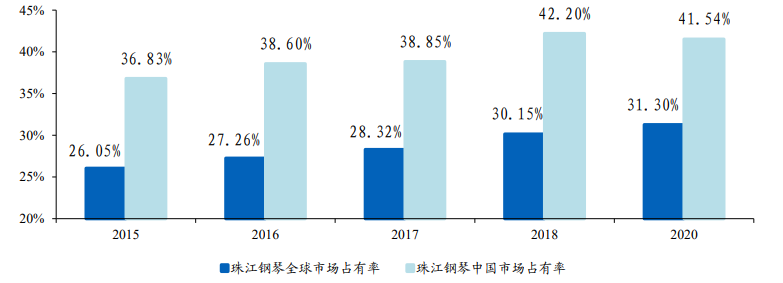

根据中国乐器协会的数据显示,我国钢琴市场还是以低端入门级钢琴为主,比如国产的珠江钢琴,2020年在国际市场上有着31.3%的市场份额,在国内还有海伦钢琴等其他知名品牌,如果两个品牌合并市场份额将逼近50%,成为钢琴市场*的主力军。

数据来源:华创证券,中国乐器协会

入门级钢琴集中度极高,而高级钢琴却是竞争激烈。不仅牌子多,而且发源地集中,都在欧洲——毕竟人家发明了古典音乐嘛。

仅在施坦威发源地德国,就有好几个*的钢琴品牌,比如博兰斯勒,贝希斯坦等等,在隔壁意大利也有法奇奥力这种大牌子,世界音乐之都维也纳也有压箱底的钢琴品牌,远东的雅马哈也虎视眈眈。可以说施坦威一开始就面临着强敌环伺的局面,但为何施坦威就能被称为无冕*?

当然,施坦威自身品质过硬,音色出众无可挑剔,但它们品牌形象做的确实好,尤其是施坦威音乐家计划。

在1872年,施坦威推出了自己的施坦威音乐家计划,旨在寻找出众的艺术家。而想成为施坦威艺术家,需要符合一系列施坦威所制定的严格标准,而且该艺术家之后所有的公开演出都必须使用施坦威钢琴,就像电影《绿皮书》里那位黑人音乐家一样。

加入该计划的艺术家不计其数,从霍洛维茨、鲁宾斯坦、拉赫玛尼诺夫到波利尼、阿什肯纳齐、阿格里奇、基辛等等大师都是施坦威艺术家,而在中国的施坦威艺术家更是我们耳熟能详的朗朗,郑洁等业内大牛。

目前全球90%以上,超过1800名的*钢琴师都是施坦威艺术家,与施坦威高度绑定。而且,教育机构比如著名艺术学院美国茱莉亚音乐学院,之前也是施坦威ONLY,直接理解成不用施坦威就别说自己懂音乐就行了。

施坦威艺术家计划更夸张的是定制了一个行业标准:即*钢琴师都用施坦威,不用施坦威就是不入流,另一层意思是别管你技术如何,想进我们这圈子,先消费一架再说。

在这种计划的加持下,施坦威牢牢抓住了高端钢琴的牛耳朵,裁判(*钢琴师)基本上都是我的人,怎么和我斗?从而坐稳了世界*钢琴品牌的位子。

这个钢琴已经很牛了,那么他的公司含金量相比也是很高吧?

02

施坦威的经营质量

出乎我们的意料,施坦威钢琴的母公司施坦威公司经营其实挺平庸的。

施坦威的业务主要分为两大块:钢琴制作与乐队乐器及附件制造。

钢琴制作业务贡献了总营收的75%左右,由于施坦威代表着高端钢琴,所以制作交付流程非常复杂。施坦威每架钢琴都需要定制,订单下了就得等,最短时间要花六个月,长的可能一年,而且长时间制作费用也不低——*的40万左右,贵的上不封顶,深圳的房子可能换不了,但巴黎的房子肯定可以。

而另一部分则来自于乐队乐器和附件制作及出售。简单来说就是量产乐器,主要是给游行乐队用的普通货,这部分收入占总收入的25%左右。

根据招股书显示,施坦威公司2020,2021年销售额分别为4.16亿美元,5.38亿美元,净利润别为0.52亿美元,0.59亿美元,营收增速为29.46%,净利增速为14.37%,这一增速主要由亚太地区贡献。

而从盈利能力来看,施坦威净利率在10%左右,相较于LVMH、爱马仕近20%的净利率,这个钢琴顶奢似乎也没那么赚钱。

原因在于高端钢琴存在很多手工艺的环节,很难靠大规模标准化制造压缩成本。比如制琴需要到德国去做,因为只有那里有手艺人,某些配件的供应商甚至只有一个,再说,六个月的制造周期,期间造琴师傅们的工资就够喝一壶的了。

品牌带来的高溢价,难以弥补手工艺带来的高成本。所以体现在财务报表中,施坦威生产成本占营收50%以上,再叠加销售行政费用,利润空间就有限。

但不这样又不行,缺斤少两很可能被耳尖的听众及用户听出来,想要保持高质量就只能接受高成本,利润率这方面已经跑不动了,只能跑量,销量提升带动利润。

跑着跑着,欧美已经不好跑了,潜在的市场已经开发的差不多,于是远跨重洋跑到了以中国为代表的亚太市场,在招股书中反复强调中国是下一个利润增长点,爱买奢侈品的中国人真能买的动施坦威?

03

琴虽好但知音难觅

高级钢琴在中国的使用人群分为两类,一类是搞教育和演出的,一类是给自己的大别墅买装饰的。

虽说双减之后,钢琴这种素质培训应该是有所利好的,但实际上国内的两大钢琴巨头,珠江钢琴和海伦钢琴2021年的年报都出现了不同程度的下滑,这又是另一个复杂的故事,这里就不展开了,钢琴培训这个行业实际上是在萎缩的。

更何况,当前国内的钢琴培训以考级需求为主,主打能用就行。除了真的财大气粗的*艺术院校可能会买一台施坦威放在总部撑门面,也没谁会花这个冤枉钱了。

如果寄希望于中国人强大的奢侈品购买力,这故事也很难讲下去。

首先咱们爱买的奢侈品都是些什么?包包、豪车、名表,再豪气一点买游艇。这些玩意都有一个显著的特点:炫耀起来很方便。

在炫耀这方面,施坦威实在被完爆。

作为乐器,钢琴的使用场景就十分有限。爱马仕可以背着到处晃,吃顿饭能看十次时间来秀绿水鬼,有艘游艇怎么发朋友圈都不过分,钢琴这种艺术气息浓厚的玩意,不仅要拥有,还得会弹。

其次,钢琴和游艇一样,算是个“懂的都懂”的行业。懂行的自然知道施坦威三个字的分量,而不懂的把施坦威认成珠江也不无可能,技术不过关的情况下用施坦威装逼的难度太大了,自己的技术不一定配,别人也不一定懂。

最后也是最关键的,是性价比问题。

首先施坦威最贵超不过1000万,*富豪玩飞机,游艇,买小岛,估计看不上也用不上施坦威,而小资中产们由于财力有限,施坦威太贵,够不上门槛,只能买点爱马仕或者LV的包。

更关键的是,以钢琴的体积,买了家里也未必放得下。如果不是那种有闲置的汤臣一品可以租出去的低收入群体,还是不要强行上车了。

那么即使有充足的资金来支持自己买施坦威,那么为什么不选择更便宜,更有效的其他奢侈品品牌了?在钢琴里施坦威可以说是难逢敌手的,但在奢侈品市场中,钢琴显得就有点不尽人意了。

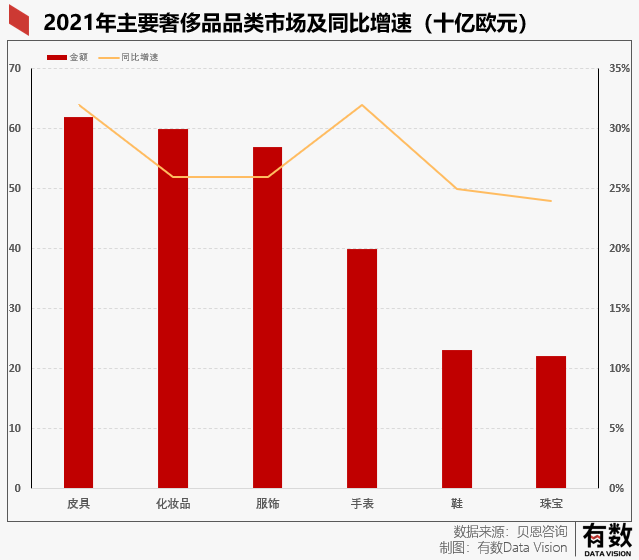

根据贝恩的数据来看,2021年全球奢侈品市场还是以皮具,化妆品,服饰作为主流品类,而钢琴则不见踪影,始终只是一小部分懂行人的奢侈品,颇有点敝帚自珍的意味这里面。

所以施坦威在招股书中将自己置于两个市场,教育市场与奢侈品市场,可是在中国,教育市场被打压,在奢侈品市场,施坦威也很难觅得知音。

另外,施坦威的招股书里还出现了一个有趣的名字——约翰.保尔森。

这人可是个做空大师,《大空头》中就借鉴了他的真实事迹,2008年金融危机中大赚了一笔。

空头大师亲自下场做股东,可想而知施坦威有多“价值”了。