截至目前,除拉萨以外的26座省会城市一季度经济数据均已出炉。

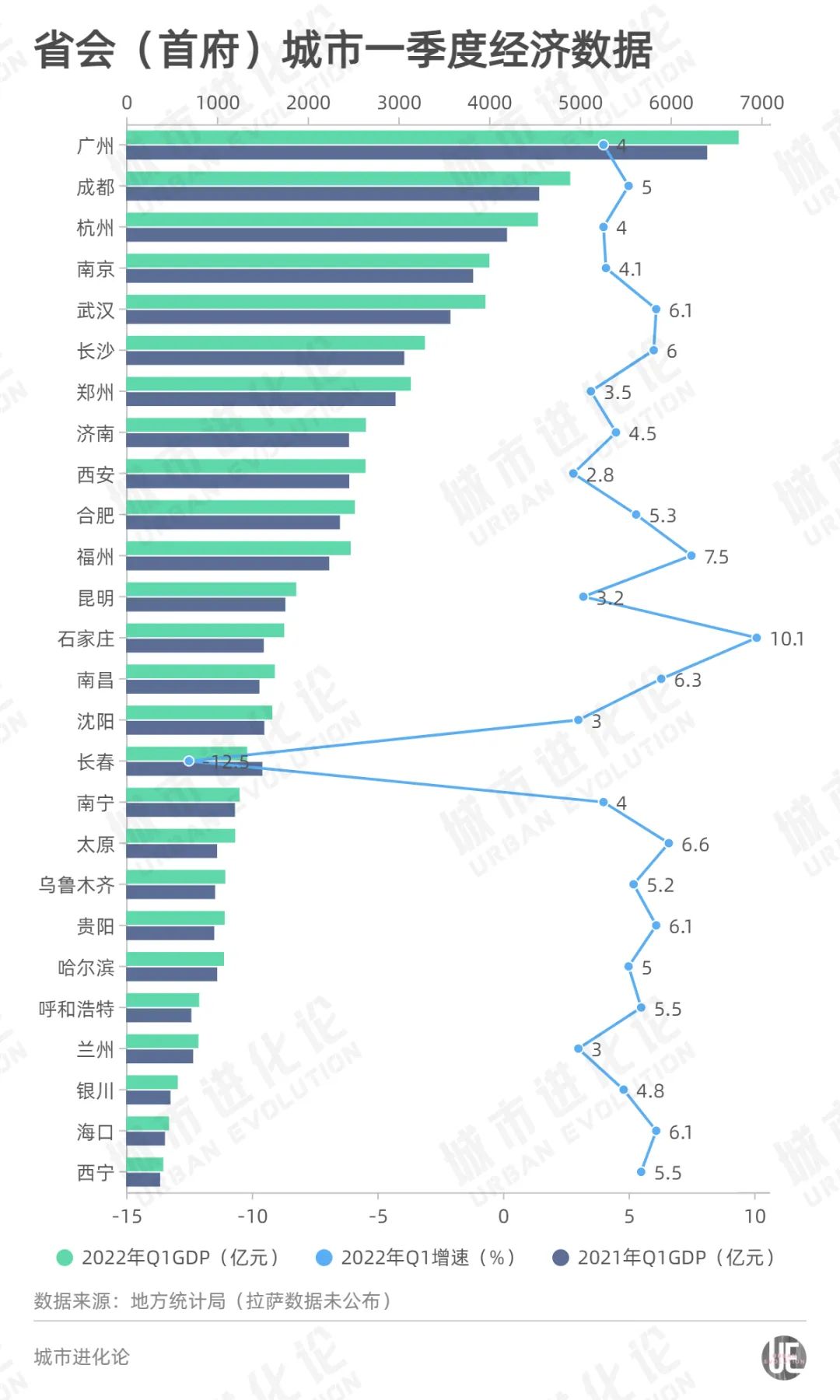

从总量上看,与去年同期相比:武汉以不足40亿元的差距紧追南京;济南超过西安居第8名;沈阳被南昌反超,但*长春的优势进一步扩大;哈尔滨则被太原、乌鲁木齐、贵阳接连反超,排名从去年一季度第18名跌至第21名。

从增速来看,普遍印象中的“弱省会”迎来逆袭——河北石家庄跑出了最高增速10.1%;福州、太原、南昌紧随其后,增速分别达到7.5%、6.6%、6.3%;长春(-12.5%)、西安(2.8%)、沈阳(3%)、兰州(3%)等11城未能跑赢全国大盘。

数字背后,一些趋势性变化更值得关注。

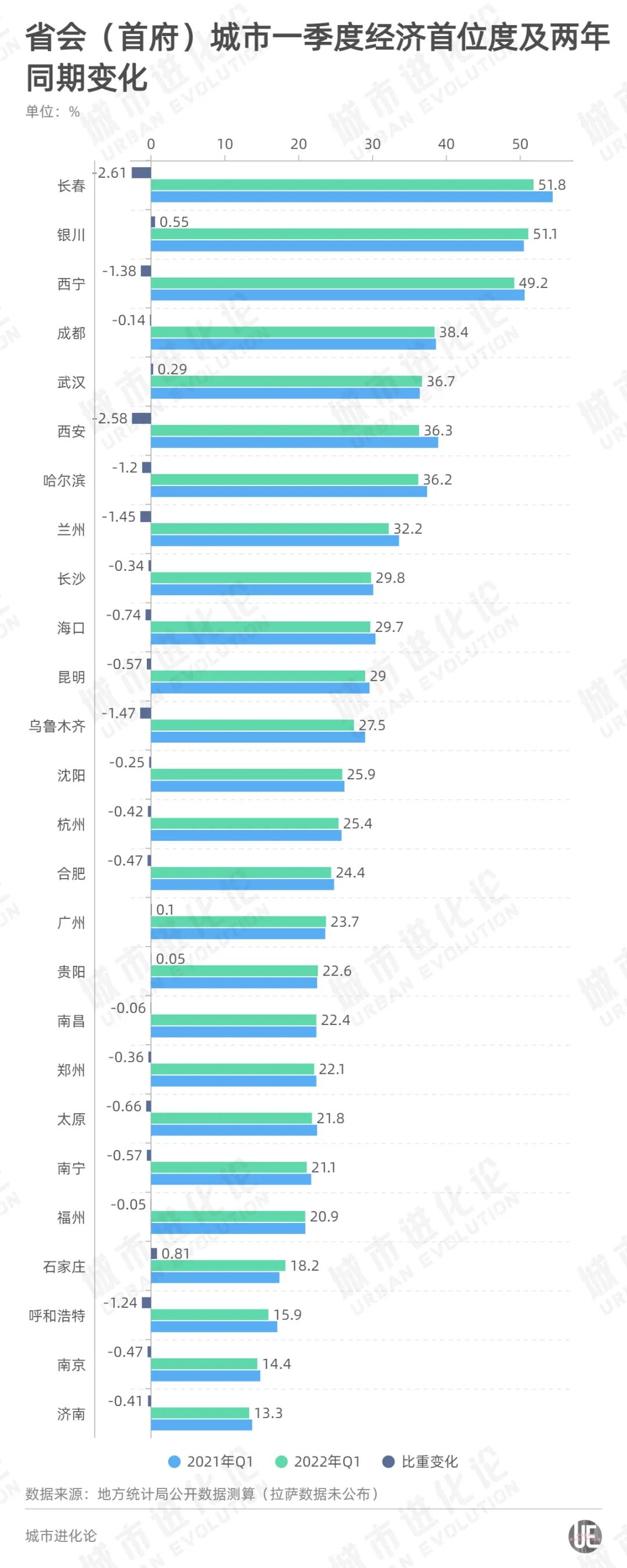

从经济首位度来看,与去年同期相比,仅有5个省会城市GDP占全省比重有所提升,分别为石家庄、银川、武汉、广州、贵阳;其余21个省会城市比重均下降。与此同时,不少省域副中心正加速崛起。

1、“国际庄”拿下增速冠军

2022年首季收官,目前全国已有26座省会城市交出经济发展成绩单。

整体而言,26城中,一季度GDP增速跑赢全国水平(4.8%)的共14个,占比超过了半数。但相比之下,这26个省会城市所在省份,有21个同期增速都超过了全国水平。

值得一提的是,石家庄以10.1%的GDP增速居26城之首。

公开报道显示,石家庄一季度GDP实现1741.9亿元,同比增长10.1%,名义增速达到14.9%,经济总量在全国重点城市中的排名,由去年底第40位跃升至第33位,在全国省会城市中排名第12位左右。

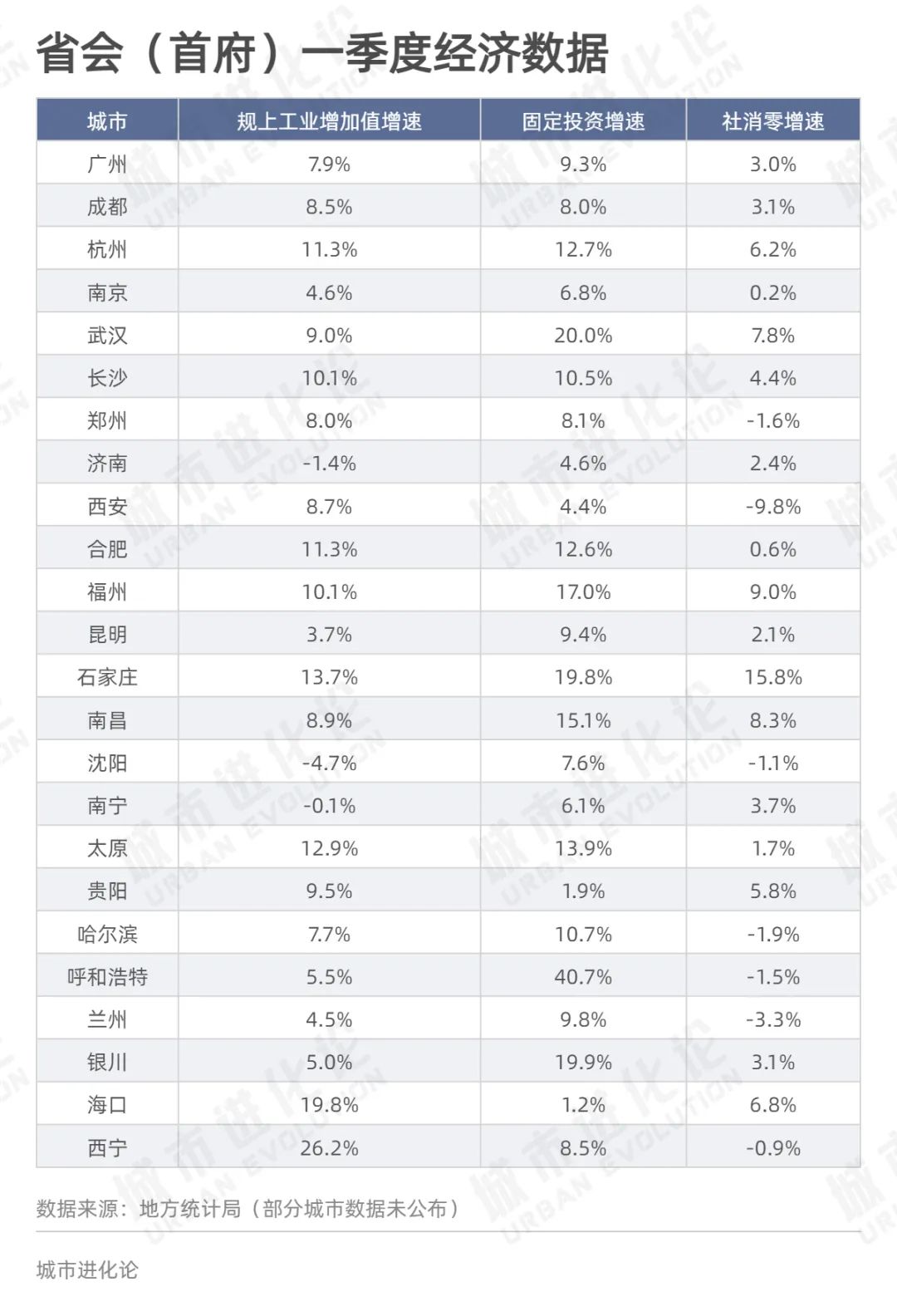

细看分项指标,石家庄一季度投资、消费、规上工业增加值均实现两位数增长,在全国省会城市中排名前列——

固定资产投资结束了连续24个月的负增长,一季度增速达到19.8%;规模以上工业增加值扭转了连续30个月的下滑态势,一季度增长13.7%;社会消费品零售总额一季度增长15.8%。

开年“头炮”打响,也从某种程度上印证了当地频频发力“强省会”的成效。

自去年7月河北省公布《关于大力支持省会建设和高质量发展的意见》以来,石家庄就将GDP破万亿作为目标,并先后出台多项相关政策文件。

今年初,石家庄市委、市政府印发的《推动高质量发展确保实现经济总量过万亿行动计划》进一步明确:到2025年全市GDP突破万亿,力争综合经济实力重回全国前30强。

根据其今年政府工作报告确定的增长目标——2022年“地区生产总值增长8%以上、力争实现两位数增长、总量突破7000亿元”。

眼下来看,一季度已超额完成8%增长目标的石家庄,若能继续保持良好增势,年底GDP实现7000亿元的“小目标”值得期待。

然而,面对一众势头强劲的“准万亿”城市,去年全年GDP尚不足6500亿元的石家庄,要实现经济总量过万亿、重回全国前30强的目标,显然还有很大努力空间。

2、21城经济首位度下滑

衡量省会城市“存在感”的强弱,经济首位度是重要指标。

今年一季度,已公布数据的26个省会城市中,共有8个经济首位度超过30%,分别是长春、银川、西宁、成都、武汉、西安、哈尔滨和兰州。此外,济南、南京、石家庄、呼和浩特等4城首位度低于20%。

其中,作为全国第三经济大省的省会城市济南,不仅经济首位度在全国垫底,其今年一季度各项经济指标数据也不容乐观。

今年一季度,山东全省16市中,有13市GDP增速跑赢全省平均水平,济南未在其列——GDP增速(4.5%)低于全省(5.2%)0.7个百分点。

具体来看,今年一季度济南规上工业增加值、固定资产投资、社会消费品零售总额增速分别为-1.4%、4.6%、2.4%,在省会城市中均处于较低水平。此外,一季度济南经济总量也被南通反超,且差距较去年同期有所扩大。

就在上个月举行的济南市第十二次党代会上提出,未来五年,济南将加快建设动能充沛、实力跃升的现代化强省会——常住人口达到1000万以上,城市首位度大幅提升,国家中心城市建设取得突破性进展。

对于济南来说,确保二季度GDP增速,已成为迫切的现实挑战。

把目光聚焦全国省会城市的经济首位度变化上,相较于去年同期,这些省会城市的经济首位度有何不同?

数据显示,与2021年一季度相比,26个省会城市中,有21城经济首位度出现不同程度下滑。

其中,长春、西安、兰州、乌鲁木齐、哈尔滨、呼和浩特、西宁等省会城市下降幅度较大,均超过1个百分点。

同期,石家庄、银川、武汉、广州、贵阳5个省会城市经济首位度有所提升,其中石家庄GDP占全省比重增长0.81个百分点,增幅*。

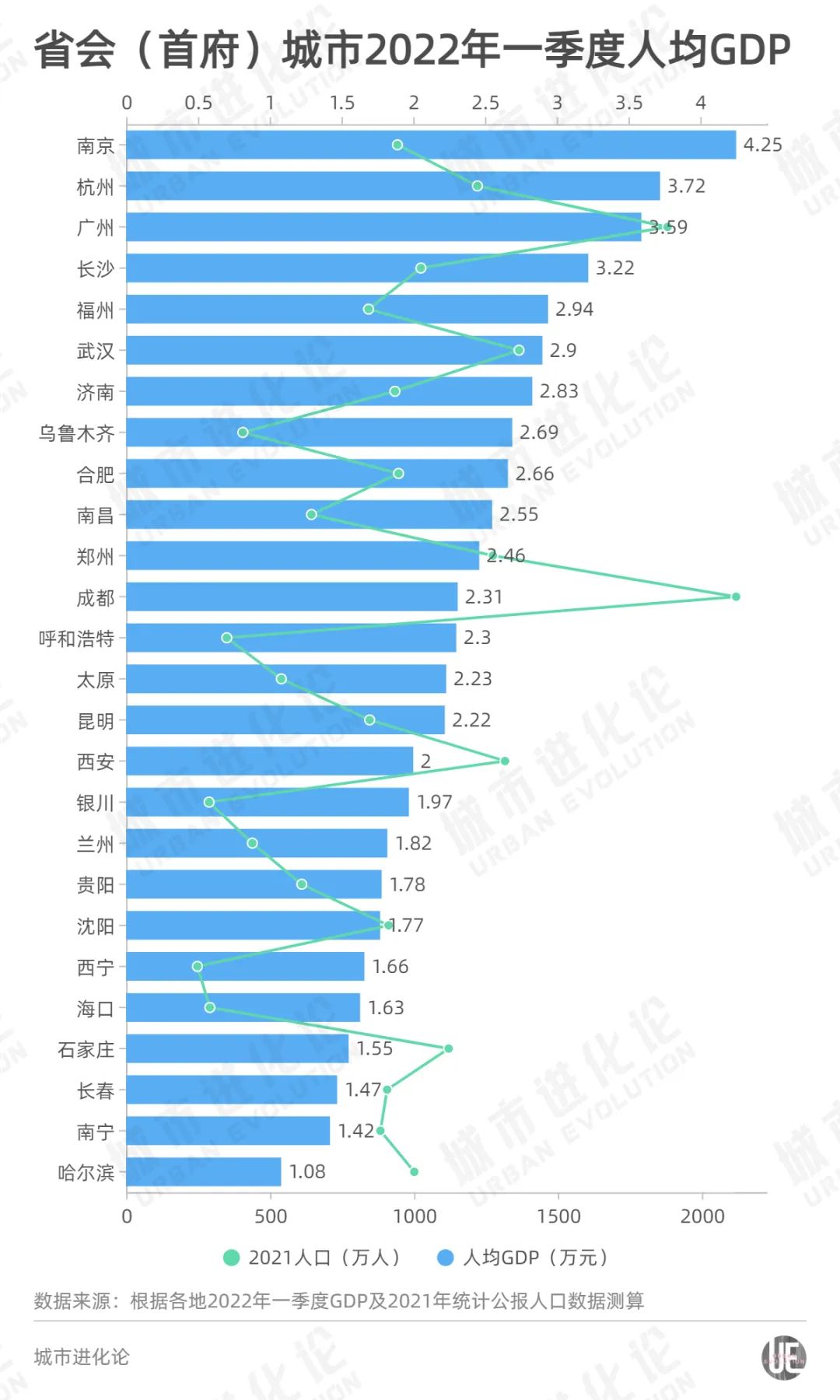

3、4城人均GDP超三万

据相关统计,2020年(七普)全国27个省会城市常住人口总和为2.28亿人,比2010年增加4833.6万人、增长26.9%。十年间,省会城市人口增幅是全国人口平均增幅的5倍。

在经历了快速集聚阶段之后,“强省会”的意义早已不是经济、人口、面积等单纯的规模扩张。经济发展质量、城市治理水平、居民幸福感、区域辐射带动力等,愈发成为更具竞争力的衡量指标。

按常住人口计算的人均GDP可作为一个参考。

从今年一季度最新数据看,26个省会城市中,4城人均GDP超三万元,分别是南京、杭州、广州和长沙,这其中南京一季度人均GDP超过4万元,达到4.25万元;其余22个省会城市一季度人均GDP均在1~3万元之间。

注:昆明、南宁、乌鲁木齐、哈尔滨未公布2021年常住人口,此处以“七普”数据计算

但需要指出的是,如果一个区域具有发展规模经济的效益,可以通过发展GDP、增加总量来提高人均。但对于受限于气候、水源等因素的地区来说,人口外流也会导致人均GDP达到全国平均水平。

此前有学者提出,以“一二三四”发展规律,省会城市发展应该用全省10%的土地,集中吸纳全省20%的人口,创造不低于本省30%的GDP,并集中全省40%以上的科教文卫商资源。

以此来衡量,例如长春、银川、西宁这些超过40%以上的经济首位度发展是严重失衡的,同样像济南、南京、呼和浩特、石家庄等首位度低于20%的,则需要提升与均衡发展。

近年来有关超大特大城市、省会城市发展等新的政策信号不断释放,各地发展战略的分化,也在某种程度上影响着省会城市的走向——

一些省会城市首位度排名靠后的省份,依然坚定实施“强省会”战略,以提升龙头城市能级及对全省的辐射带动力,如江苏、山东、河北、福建等;

一些省会首位度较高的地方,则希望通过发展省域副中心或都市圈,摆脱一城独大,推动区域协调发展,如湖北、陕西、四川等。

随之而来的是,一些被赋予“副中心”发展定位的城市快速崛起。如安徽芜湖、江西赣州、湖北襄阳等省域副中心城市,近两年经济增势都十分可观。

以芜湖为例。2021年,芜湖GDP增速达到11.6%,居长三角41个市之首;两年平均增速为7.6%,在全国*城市中排名第二。其当年经济总量占安徽全省比重为10.02%,是在连续4年下降、且连续2年跌破10%之后再次重回两位数。

眼下,省会城市发展格局正悄然发生转变,将有更多的城市命运被改写。