医药股曾被公认为是估值最高的板块之一,但谁曾想到如今其却迎来“破净潮”。

在上一篇文章中,我们曾对目前市值低于现金资产的药企进行了全面盘点,“破净潮”的出现表明市场对于药企的态度正在发生改变。

医药行业本就是一个由高额研发驱动发展的行业,在失去投资者信赖后,药企想要继续融资将难上加难。此种背景下,中国药企目前处境如何呢?

本文我们将以2021年财报为基础,对A股和H股中492家医疗行业进行全面的盘点,主要考量的就是这些企业账上的资金以及研发支出,并以此来揭示,在资本市场寒冬之中,中国药企们的真实生存现状究竟如何。

/01/79%的企业选择加码研发

首先我们抛出结论:虽然资本市场中药企的估值出现连续回落,但从宏观来看,中国药企整体的风险依然处于可控范围之中,远没有很多投资者想象得那样危急。

对于一家药企而言,研发无疑是决定生死的关键,因此研发费用也是观察药企很重要的数据指标。

随着2021年医药融资潮的退去,药企融资的难度大幅增加。这种情况下,仍有390家药企选择加码研发,约占492家药企数量的79%。

从整体来看,492家药企2021年的总研发支出为1296.9亿元,较2020年1004.4亿元的研发支出增幅高达29.1%。

聚焦2021年研发费用,除恒瑞医药、石药集团等老牌药企,排名居前的大部分都是创新药企业,比如百济神州、再鼎医药、信达生物、金斯瑞生物、君实生物等,研发支出均超过20亿元。

按照美国崩溃医药公司的发展规律,在药企资金链出现问题的时候,往往会先选择裁员、缩减管线等方式控制成本,因此如果一家医药公司的研发支出大幅下降,那么它很可能出现了资金问题。

套用这种逻辑,目前中国药企整体资金状况依然良好,绝大部分药企仍处于良性发展之中,仅有约21%的企业选择缩减研发开支,而研发费用降幅在20%以上的药企仅占492家的8%。迫于资金压力大幅缩减研发管线,这仅是中国药企的个别现象,大部分企业依然对研发抱有较为积极的态度。

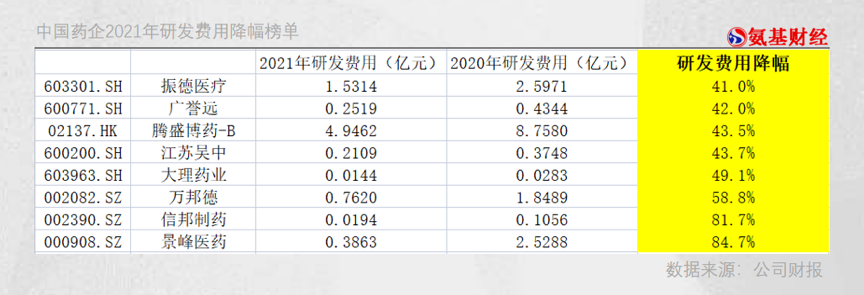

具体来看,共有8家药企过去一年的研发费用降幅在40%以上,其中景峰医疗和信邦制药的研发费用降幅在80%以上。看上去,公司似乎遇到了比较大的资金压力。

除这两家公司,博盛腾药是研发费用*值缩减最多的药企,2021年研发费用较2020年减少了3.81亿元。这主要是因为博盛腾药在2020年重注新冠中和抗体联合疗法,因此研发费用在当年暴涨9.5倍。在这款中和抗体顺利获批后,博盛腾药的研发支出正在逐渐回归常态。

在研发费用缩减幅度较大的公司中,江苏吴中和广誉远两家中药企业较为引人关注,对于不那么缺钱的中药企业而言,超40%的研发费用缩减耐人寻味。

/02/小型药企将越来越难

正如前文所说,研发对药企至关重要,但新药研发是一件高投入、长周期、高风险的事情。在如今的资本市场环境下,我们有必要关注药企的抗风险能力。

在这里,我们将用资金研发比来衡量一家药企的抗风险能力。

所谓资金研发比,指的是药企当年现金储备与研发支出的比值。这项数据表明,即使无法获得融资,药企账上的资金能够维持当前力度的研发多久。

当然,资金研发比是理想状态中的数据,毕竟很多成熟药企的管线还能够创造一定的资金流入,因此我们计算的是理论状态下药企的抗风险能力。

整体来看,492家药企2021年的资金研发比为31.54倍,这一数据较2020年同期的35.60倍有所下降,但下降幅度远没有投资者想象中的那样大。

进一步分析,由于研发支出较高,很多创新药企的资金研发比数据不佳。我们以港股创新药企业为例,它们整体2021年的资金研发比为4.54倍,明显低于所有药企整体的平均值。

即使如此,4.54倍的研发资金比依然是较为健康的资金状态,依然能在不进行融资的情况下能够维持药企现有研发进度4.5年。

类似于百济神州、信达生物这样的头部创新药企,虽然2021年资金研发比在3倍左右,但却靠着惊人的融资能力提高自己的抗风险能力。例如百济神州就通过科创板上市,让资金研发比由2020年的1.06倍提升至如今的3倍。

真正存在风险的,实则是尚未得到市场验证的小型药企,尤其是那些概念很好、研发支出很高,但迟迟难以推出药品的公司。在低迷的市场中,如果无法进一步获得资金,那么它们将面临很可怕的后果。

例如Kaleido、Gemini、Bluebird、Athenex、Akebia等美国Biotech公司,就是在持续亏损之中,无法进一步获得资本支持,迫于资金压力,只能选择裁员和收缩管线,以此来延长公司的“存活”时间。

尽管大多数的中国药企没有出现美国那样的情况,但依然有很多资金研发比较低的企业可能在未来两年遇到资金危机。

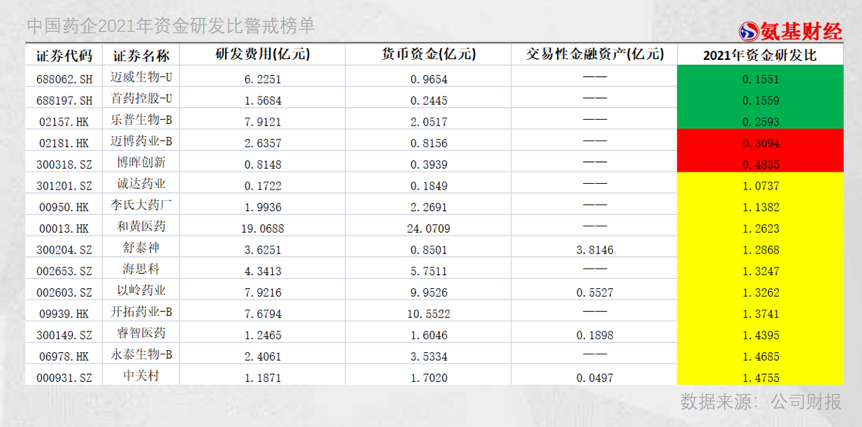

我们盘点了15家2021年财报中资金研发比低于1.5倍的药企,这其中以小型创新药企为主,也有舒泰神、以岭药业这样的老面孔。

资金研发比的数值并非真正意味着一家药企能够支撑研发的确切时间,但这个数值小于1.5倍,也足以说明时间的紧迫性。

这份名单中,有10家企业资金研发比在1至1.5倍之间,属于存在较高风险,但仍有一定选择空间。而处于资金研发比处于0.5倍之下的5家公司则较为危机,到了必须改变的时候。

幸运的是,这5家公司中,迈威生物、首药控股、乐普生物刚刚在一季度完成IPO,使得它们的资金研发比有所飙升,暂时缓解了资金压力。资金的压力或许正是乐普生物宁愿折价融资也要上市的原因。

真正较为危险的是迈博药业和博晖创新。这两家公司不仅处于亏损之中,而且资金研发比已经跌破0.5倍,如果无法获得新的融资,那么等待它们的将可能是资金链断裂的命运。如果出于保守考虑,资金研发比低于1.5倍的药企都值得投资者警惕。

总的来看,在资本市场整体低迷的情况下,龙头企业和拥有较好资金储备的公司暂时无忧,而不少尚未证明自身的初创药企由于没有更好的融资手段,很有可能遇到较大的危机。

/03/静态数据背后的风险

除了观察静态数据,各药企资金和研发动态的数据也应被投资者考量在内。

全面复盘后,进入到1.5倍资金研发比警戒线的公司不多,但并不意味着警戒线之上的公司就*安全。

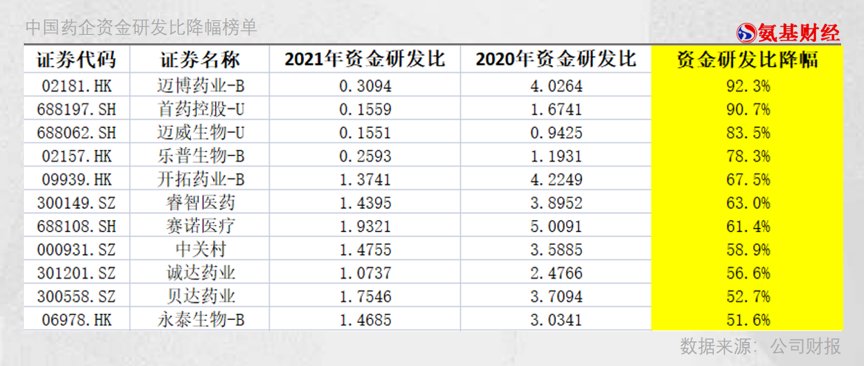

例如目前数据处境最为堪忧的迈博药业,其2020年资金研发比就高达4.03倍,而仅仅一年时间,这项数值就下滑了92.3%。

迈博药业是一家肿瘤及自免领域的创新药公司,拥有三大核心管线:CMAB007(奥马珠单抗类似药)、CMAB008(英夫利昔单抗类似药)、CMAB009(西妥昔单抗类似药)。

目前,迈博药业仅有CMAB008一款产品获批,是*由中国公司生产的英夫利昔单抗类药物,已经被纳入国家医保;CMAB007已经完成临床试验,并开始递交NDA,预计今年晚些时候会获批;CMAB009正处于临床三期阶段,很可能与今年四季度递交NDA。

从管线布局中,可以看出迈博药业可能即将开始兑现业绩,未来三年这三款药品究竟能否弥补掉公司的各项投入,并产生正现金流就显得至关重要。如果药品的销售未达预期,那么未来巨额的研发投入恐将难以持续。

坦率而言,迈博药业面临的问题是很多初创企业都将面临的窘境。在资本市场火热的时候,这些药企尚且能够依靠定增等手段获得资金,但在如今冷淡的市场行情中,如何融资就成为横在药企面前的*问题。

对于初创药企而言,很多没有较为成熟的现金流产品,这就意味着它们不仅要为研发支出买单,还需要弥补销售支出、管理支出等各项运营成本。迈博药业资金投入比瞬间下滑的原因也正在于此。

迈博药业之外,还有不少公司的资金研发比出现大幅下滑。我们列出了资本研发比降幅50%以上,同时2021年资金研发比在2倍以下的10家公司。

如果仅从2021年资金研发比这一项数据观测,那么贝达药业和赛诺医疗暂未达到1.5倍的预警线。但如果考虑到公司的动态变化,就会发现这两家公司去年资金研发比分别下降了52.7%和62.4%。

大量的资金消耗和过快的研发增长,是导致这两家公司资金研发比极速降低的主要原因。如此压力之下贝达药业选择赴港融资,但时至今日尚未获批。

纵观全局,市场中投资者的情绪受很多因素影响,进而影响药企的股价,但从研发数据来看,却并没有对药企的发展造成本质的改变。我们并不否认,在医药熊市中,会有部分药企受到较大影响,但从整体来看,中国医药行业的发展依然是全面向好的。

或许投资者是时候冷静下来,重新审视一下过往对于医药行业发展的判断了。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。