“好太太”难求,不仅对男人如此,在商业界,一场围绕“好太太”的商标争夺战,也持续了十数年。

争夺的双方是生产晾晒产品的广东好太太科技集团(以下简称“好太太集团”),和生产抽油烟机等电器的佛山凯达能公司及其关联方。在今年4月末,前者最终胜诉,获得“好太太”商标的同时,还获赔517万元。

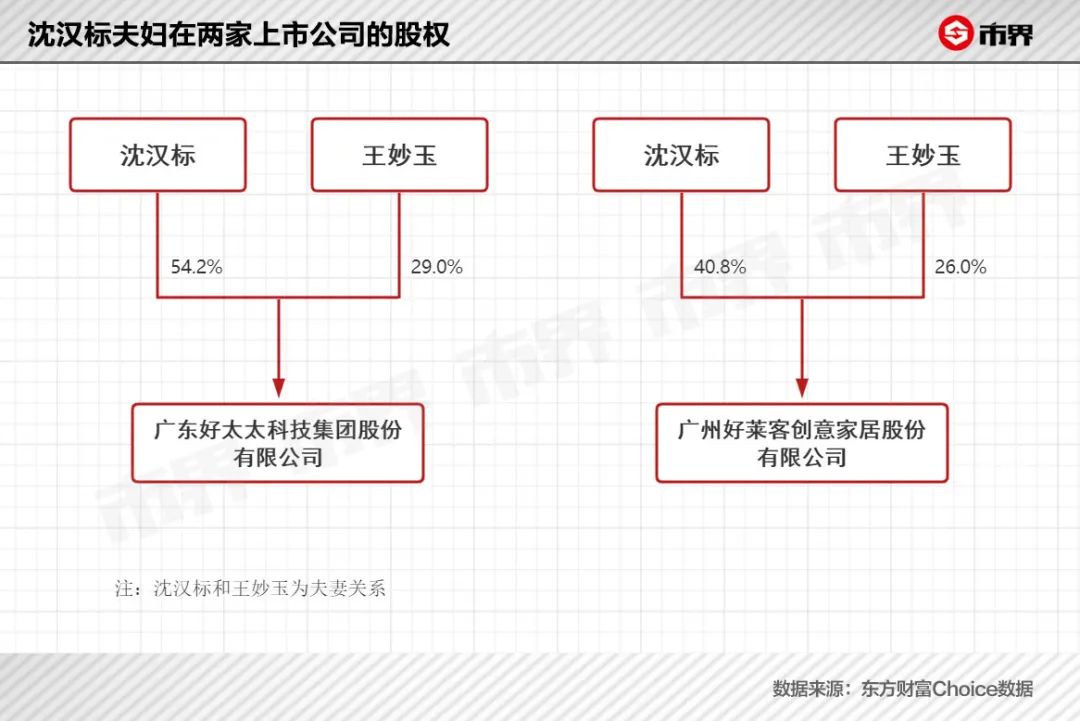

好太太集团创始人沈汉标是揭阳人,上世纪90年代,我国现代晾衣架刚兴起时,他就开始生产晾衣架,1999年还注册了“好太太”商标。

晾衣架行业看起来不起眼,但其实盈利能力很强。再加上,好太太对经销商几乎都是“先款后货”的模式,所以公司简直“不差钱”。

以此为起点,沈汉标夫妻干了两家上市公司——好太太和好莱客。截至4月29日收盘,这两家公司市值分别为45.4亿元和27.6亿元;按照持股比例计算,沈汉标夫妻身家达56亿元。

01、小行业掘金

1999年,20世纪末的最后一年,当周边国家尚处金融危机时,我国经济一片热火朝天。当年9月,美国《财富》杂志把年会放在了上海开,这场堪称全球商业盛典的会议主题是“中国:未来50年”。

在那次商业浪潮中,腾讯、阿里和百度相继成立。互联网之外,各行各业也涌现出一批充满活力的创业者。

沈汉标,原本跟着父亲和兄长在老家揭阳市做生意。1999年,他来到广州,创办了好太太品牌,生产起晾衣架。

当时,我国现代化的晾衣架行业刚刚起步,更早之前,很多人还是用绳子、竹竿等工具晾晒衣物。好太太集团告诉市界,当时沈汉标很想研发一种晾衣服的机器解放人力,让晾晒变得简单、美观,这才有了“好太太”晾衣架。

现代晾衣架的发展,一方面是因为消费者生活水平和消费能力的提高;另一方面也得益于房地产业的发展。

数据最能说明问题,2000年我国居民人均可支配收入为3721元,到了2021年,这一数据超过35000元。生活水平的提高,刺激了很多消费行业的发展,晾衣架便是其中之一。

本世纪前十几年也是房地产高歌猛进的时期,2000年到2016年,我国住宅商品房销售面积从1.66亿平方米,增长至13.8亿平方米。与房地产相关的行业,也随之爆发。

“好太太”作为业内最早一批专业做晾衣架的企业,自然也赶上了时代的大势。

除了抓住时代发展的机遇外,“好太太”能从行业中脱颖而出,同样离不开公司对渠道建设、品牌塑造和产品研发的重视。

对于晾衣架这种生产门槛低、产品高度同质化的行业,渠道能力显得尤为重要。尤其是在行业发展早期,可以说谁掌握了渠道,谁就能卖更多产品。

渠道方面,最早好太太采用的是经销商模式,公司在全国范围内挑选经销商,再由经销商通过专卖店或者分销商完成最终的产品销售。到2017年,公司已经拥有800家经销商,2200多家专卖店和超过30000个销售网点,渠道遍布全国。

除了渠道资源,好太太还是晾衣架行业最会做营销、做品牌的企业之一。早在2000年,公司就找林心如做了代言人,当时《还珠格格》正在热播,好太太晾衣架也成了全国知名品牌。之后,公司还先后找了蒋雯丽、刘涛做代言人。

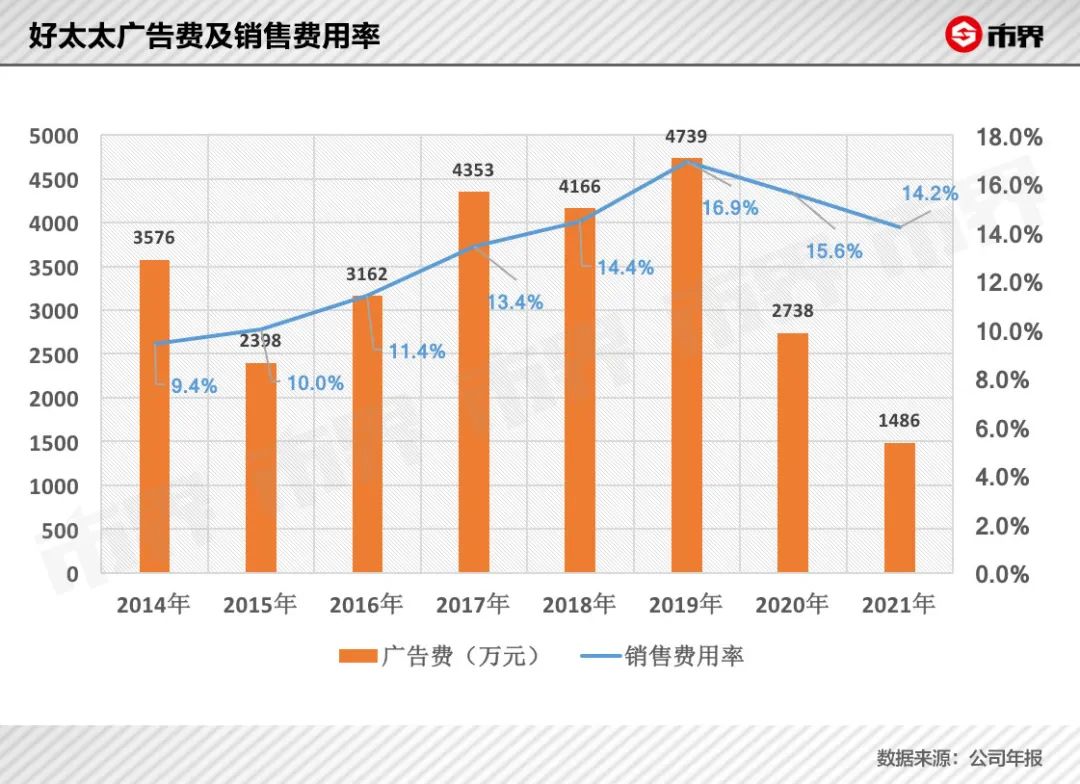

2014年到2019年,好太太广告费用基本在稳步上升,公司的销售费用率也从不到10%,增加到17%左右。

(图注:2020年开始,好太太销售费用中,新增电商平台推广费用和佣金)

公司对品牌和商标的重视,从长达十数年的商标维权中也能窥见一二。除了“好太太”衣架外,在橱柜、电器领域都有“好太太”品牌。

由于“好太太”晾衣架注册时间早,且更早被认定为驰名商标,所以,好太太集团自2006年起,多次因商标侵权等跟生产“好太太”电器的佛山凯达能公司及其关联方,产生纠纷。

品牌、渠道之外,好太太能做到晾衣架细分领域的*,还与公司一直跟着时代发展进行产品更迭有关。

我国晾衣架产品经历了落地、外飘到手摇晾衣架、电动晾衣机,如今又开始流行智能晾衣机。这个过程中,好太太集团一直跟着行业趋势,进行产品研发、生产。

沈汉标就这样慢慢做成了晾衣架行业*,2017年,好太太晾衣架市场占有率达到14%,而其他竞争对手均不足5%。

02、净利率比苏泊尔高一倍

晾衣架这个行业看起来不起眼,但像好太太这样的行业龙头,其实很赚钱。

2018年以前,好太太的业绩一直保持较高增速。2014年到2018年,公司营收从6亿元,增长至13亿元,年均复合增长率达21.6%;同期,公司扣非后的归母净利润从1亿元,增长至2.2亿元,复合增长率达21%。

这样的营收规模,从*值看,最然不算高,但好在业绩增速快,而且公司赚钱能力强。

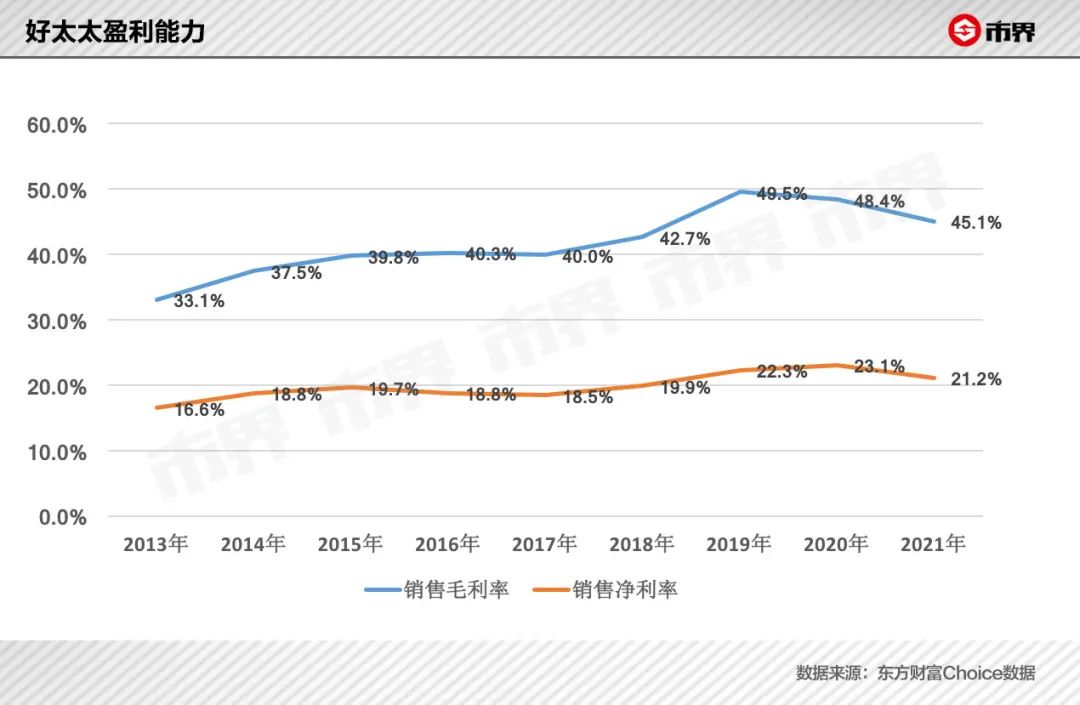

毛利率和净利率水平,是衡量一个企业赚钱能力的关键指标。

生产晾衣架,原料成本占总成本的80%以上,所以好太太的毛利率很大程度上受有色金属、塑料等大宗商品价格波动影响。2021年,原料价格上涨,所以好太太的毛利率也下滑了3个百分点。

不过,从整体趋势看,2013年以来好太太毛利率不断提高,这主要因为智能衣架等中高端、高溢价产品占比有所提升。

近年来,公司的净利率也基本维持在20%左右,这意味着,公司每卖出去10块钱,就能赚到两块钱。

这样的盈利能力是什么水平呢?我们拿金属制品业上市公司中,和好太太行业、业务模式比较相近的苏泊尔做个对比,近年来苏泊尔净利率基本维持在10%左右,大约是好太太的二分之一。

不仅赚钱能力强,好太太集团的经营模式,还让公司的资金状况相对良好。

最早,好太太主要采用经销模式,近些年,虽然电商、工程渠道也在拓展,不过经销模式仍是公司最主要的渠道。

在跟经销商合作中,好太太集团采用的是先款后货模式——经销商向好太太公司下单,并支付全部货款后,公司根据经销商订单安排后续的生产、发货等。

这样做既可以保证公司即时收回货款,维持稳定现金流,也可以减少库存压力。

表现在财务上,就是好太太的应收账款规模极小。2017年之前,其应收账款不超过1000万元;近些年随着渠道拓展,应收账款规模增加到了1亿元左右。

经销商先款后货,而好太太在跟上游供应商接触中,还可以有一定账期,所以公司现金流良好。近五年来,公司资产负债率维持在20%—25%之间,远低于可比企业苏泊尔。

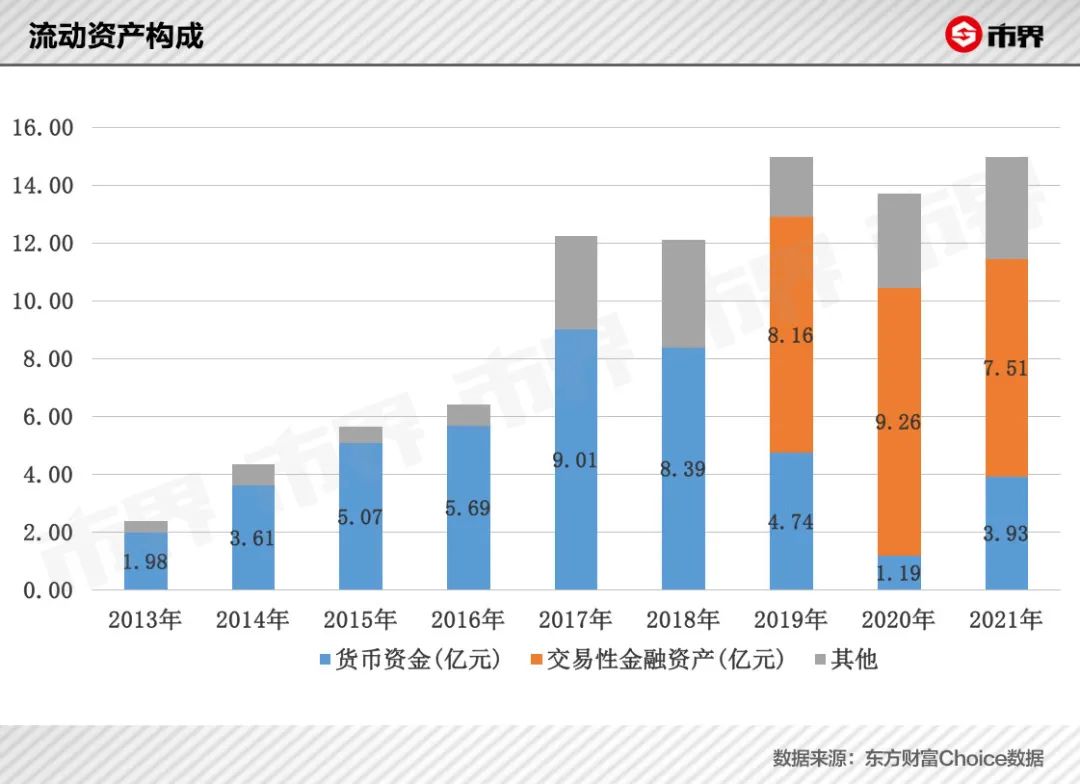

多年来,公司的流动负债中只有应付账款和应付职工薪酬等,不存在有息借款。货币资金和交易性金融资产占公司流动资产的绝大部分,资金比较充足。

公司账面上的“闲钱”还可以用来理财。2017年以来,公司投资收入达1.55亿元,约占同期净利润的12%。

这样一家赚钱能力强、资金充裕的企业,可以算得上是“小而美”了。但最近三年,好太太的日子,其实也没之前那么好过了。

03、天花板明显

晾衣架行业最明显的缺点之一,就是天花板很低。好太太作为市场占有率*的品牌,从某种程度上看已经到了增长的瓶颈期。

从公司业绩看,2018年之后,好太太营收和扣非后的归母净利润增速开始下滑。其中,2019年和2020年,公司营收还出现了负增长。

造成好太太业绩停滞的原因之一,是整个晾衣架市场规模增速有所放缓。中商产业研究院数据显示,2015年到2020年,全球晾衣架产量从1.19亿件增加至1.52亿件,复合年增长率仅为5.2%。

住宅装修是晾衣架产品最主要的应用场景之一,根据浙商证券数据新房、二手房和存量房装修约占晒衣市场需求的二分之一。所以房地产行业的繁荣程度,会影响晾衣架行业的市场规模。

2018年开始,我国住宅商品房销售面积同比增速下滑至3%以下。新房卖的慢了,新房装修,对晾衣架的需求也会相应降低。

具体到产品结构上,在消费升级的大环境下,传统的外飘、落地和手摇晾衣架,销量萎缩更为明显,而新兴的智能晾衣架销量则在提升。

市界走访了一家卖晾衣架产品的门店,销售人员表示,现在新房装修,选择智能(电动)晾衣架已经成为主流。“老房子,或者给年龄大的人买,选手摇款式的多一些。”

为了应对这种变化,好太太也在产品和渠道上有所拓展。

产品方面,几年前,好太太就从原来单纯生产晾衣架产品,转型到开始生产智能家居产品。目前,公司的智能家居产品主要包括智能晾衣架和智能门锁两个系列,未来公司还将发展智能清洁系列产品。

(图注:晾衣架产品包含手摇、落地和外飘系列;智能家居包括智能晾衣架和智能锁等)

2017年到2021年,好太太晾衣架产品营收从5.5亿元,滑落至3.3亿元;智能家居产品营收则从5.2亿元,增长至10.8亿元。2021年,好太太智能家居产品营收同比增长45%。这也推动了公司整体业绩在经历了两年下滑后,重新实现增长。

这样的产品调整不仅是顺应行业发展大趋势,也能获得高溢价,从而提升公司的盈利能力。拿智能晾衣架产品来说,带有照明、烘干、除菌、语音控制等功能的好太太智能晾衣架,价格普遍在千元以上,最贵的能到4000元左右,远高于传统晾衣架。

2019年以来,好太太智能家居产品毛利率比晾衣架产品略高1—3个百分点,而且差距正在拉大。

不过,市界探店过程中,销售人员表示,决定智能晾衣架品质的最关键因素是电机。“烘干、除菌这些功能用处不大。”

发展智能家居的思路没错,但对于好太太这样的传统制造型企业来说,发展智能家居将会面临不小的竞争压力。

除去原本的家居企业,各大互联网公司也在抢食这部分蛋糕。比如,小米也有自己的智能晾衣架品牌。而且跟好太太相比,互联网企业,掌握了流量入口,更容易形成智能家居生态。

对此,好太太集团向市界表示,公司在品牌定位等方面和其他企业存在差异,而且长期积累了*的研发技术和产品创新能力,未来会实现全屋织物智能护理、智能看护、智能光感与智能健康生活多场景联动。除此之外,好太太终端网点辐射全国,可以为消费者提供更全面的营销和售后服务。

渠道方面,好太太在原有的经销商渠道外,这些年开始发展电商渠道和工程渠道。2021年,公司电商渠道销售占比已经接近40%。工程渠道方面,公司主要是和房地产商合作。

电商等新渠道带来了新增量,但由于电商、工程渠道采用自营模式,所以好太太的库存和应收账款也在这两年出现较大规模增长。

2021年,由于电商备货,以及物流等原因,公司库存规模达1.96亿元,是2018年的近3倍;公司应收账款达1.2亿元,是2018年的4倍有余。

目前来看,这样的库存和应收账款规模对好太太整体资金状况影响还不算大,但这也意味着公司原来那种“先款后货”的模式有所松动。

对企业来说,成为“隐形冠军”后,如何穿越周期,保持下去,是更大的挑战。