2021年是“十四五”开局之年,也是信创(信息技术应用创新产业)承前启后的战略机遇之年,作为信创生态体系中不可或缺的一环——中间件产业的发展也被市场寄予厚望。

此前,华为发布的《鲲鹏计算产业白皮书》预计,到2023年全球中间件市场空间434亿美元,5年复合增长率10.3%;中国中间件市场空间13.6亿美元,约合人民币95.2亿元,按用户类型划分,政府约占26%,金融约占23%,电信约占17%。

据亿欧智库此前研究分析,国内中间件厂商营收主要也是以政府、金融和电信业务为主。尤其在2021年,随着信创产业在政府、金融产业的快速推进,中间件厂商迎来又一春。

近期,国内三大中间件上市企业东方通(300379.SZ)、普元信息(688118.SH)和宝兰德(688058.SH)先后公布2021年财报及2022年一季度经营数据。从营收、净利润等关键财务指标来看,三家企业的业绩情况整体不及市场预期。其中,宝兰德更是出现了信息披露违规事件,备受市场关注。

值得注意的是,2022年初以来,三家中间件上市厂商的股价都出现了明显的下滑。

东方通股价在1月18日来到36.59元的高位之后震荡下行,截至4月29日收盘时的15.42元,已较一季度最高位跌去近60%。普元信息也是在1月18日出现过33.88元的股价高位,之后转入下跌行情,4月29日股价收于15.45元,较1月18日股价下跌超50%。

宝兰德在今年1月底之后股价也整体处于下行状态,4月14日以来,受业绩公告数据调整消息的影响,该公司股价更是出现连续7个交易日下滑,累计近40%的跌幅。

客观来看,二级市场整体萎靡、国内疫情等因素不可避免地对三大中间件上市企业股价走势带来影响,但结合三家企业近两年的业绩表现来看,市场也不免提出疑问:国产中间件还是一门好生意吗?

业绩整体不及预期,疫情成关键影响因素?

根据财报,东方通2021年实现营业收入8.63亿元,同比增长34.80%,两项数据均位列三家之首;普元信息营收4.36亿元,同比增长20.99%;宝兰德2021年营收近2个亿,同比增长9.65%。

虽然三家企业营收和增速都实现了正向增长,但是普元信息20.99%的增速是在2020年同期较低增速(-8.90%)的基础上实现的;而宝兰德9.65%的增速更是过去三年里*的一次。

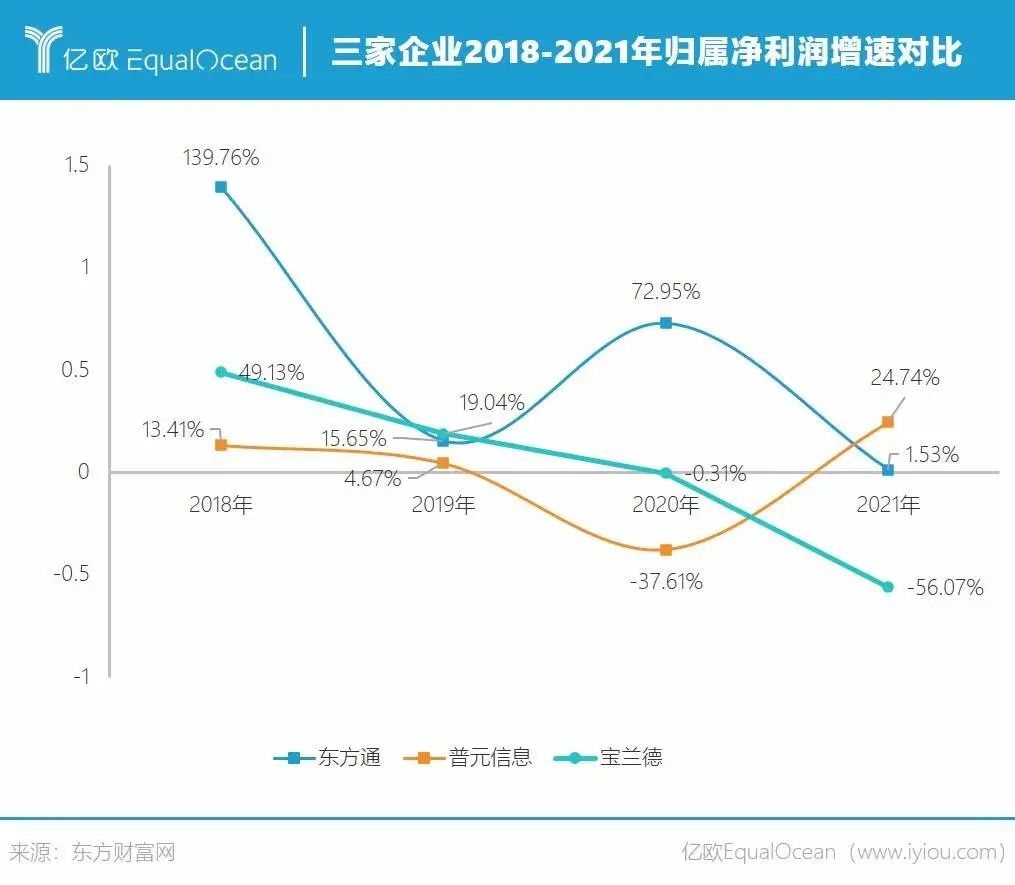

净利润方面,东方通2021年归属净利润为2.48亿元,是三家企业中归属净利润最高者,但净利润增速仅为1.53%,而在2020年同期净利润增速为72.95%。这也是东方通自2018年以来,净利润增速*的一次。

普元信息2021年归属净利润增速24.74%,位居三家之首,但其归属净利润0.39亿元,仅比2020年同期0.31亿元多了800万元左右。宝兰德2021年归属净利润仅为0.27亿元,较2020年同期0.61亿元大幅下滑56.07%。

从营收、净利润数据来看,三家上市中间件企业在2021年并没有迎来市场预期的“大爆发”。2022年一季度的业绩情况似乎也不容乐观。

数据显示,东方通2022年一季度营收较2021年同期减少47.30%,归属净利润较2021年同期减少289.49%。普元信息在2022年一季度实现营业收入4938.85万元,同比增长26.47%;归属净利润亏损2061.83万元,亏损同比扩大107.13%。

两家企业在一季报中均提及,业绩的不理想主要由于新冠疫情以及该公司业务本身存在的季节性波动特点,导致合同签订和营收确认均受到较大影响。

如果说东方通、普元信息业绩不及预期尚可理解,那么宝兰德自2022年以来的市值管理和信披因“虚假陈述、业绩变脸”,则让股民大呼“看不懂”。

2022年1月25日,宝兰德披露了《2021年度业绩预增公告》,预计2021年度实现营业收入为2.8亿元至3.11亿元,与上年同期相比,将增加9774万元至1.28亿元,同比增加53.63%至 70.09%。预计2021年度实现归属净利润为9200万元到1.05亿元,与上年同期相比,将增加3095万元到 4395万元,同比增长50.68%到71.98%。

业绩预增公告发布后,当日宝兰德盘中最高报130.01元,创下2021年以来股价最高点。

引起股民质疑的是,在1月25日宝兰德公告2021年业绩预告的四天前(1月21日),持股11.02%的核心技术人员赵艳兴和销售总监王凯(离任)就公布了减持计划。同样的减持计划在2022年3月进一步“升级”:2022年3月29日宝兰德发布2022年Q1业绩预增公告,此后的4月12日、4月13日核心技术人员赵艳兴再次减持。

特别微妙之处在于,其后的4月14日宝兰德发布业绩“更正公告”显示:宝兰德全年净利2778.2万,同比下降54.5%。

用股民的话来通俗理解就是:“一夜之间,宝兰德就从各项指标同比增幅超过50%的‘学霸’变成了营业收入同比增加不到10%,但是归属净利润及扣非净利润均减少超过50%的‘学渣’。”对从事信创行业的软件公司而言,宝兰德此番操作,势必对企业品牌和信誉造成不可逆转的损伤。

中间件企业的未来还好吗?

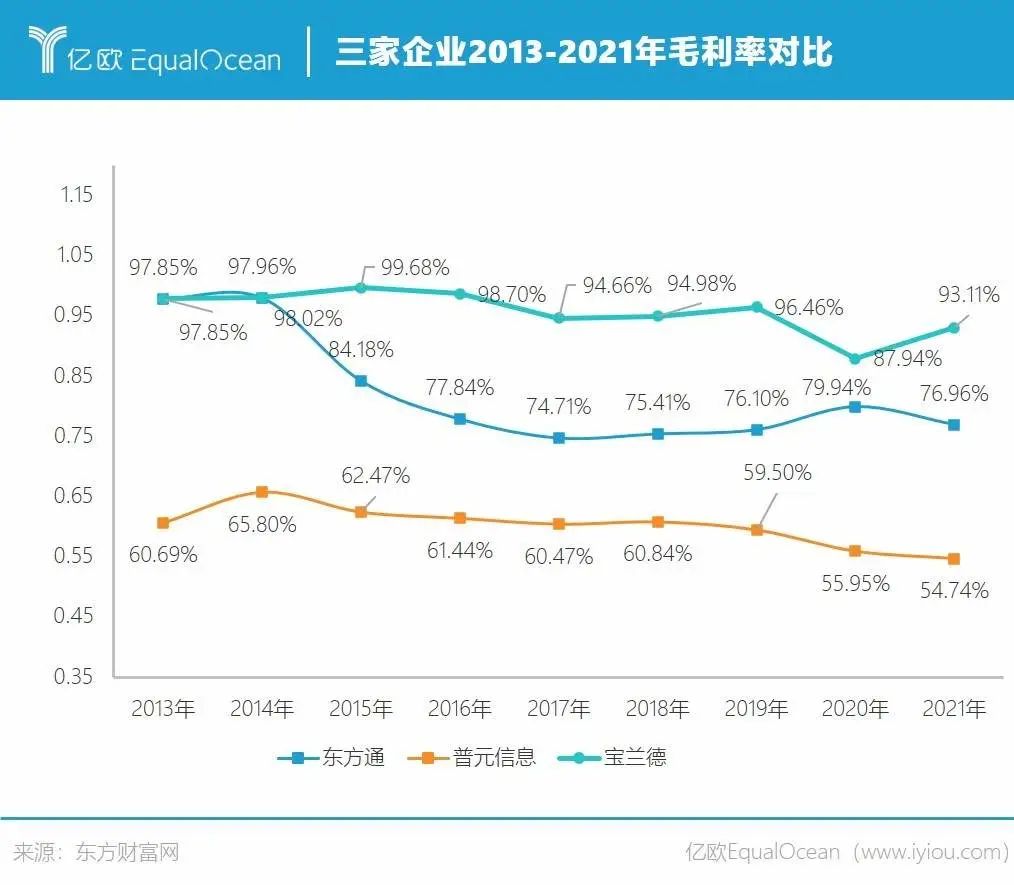

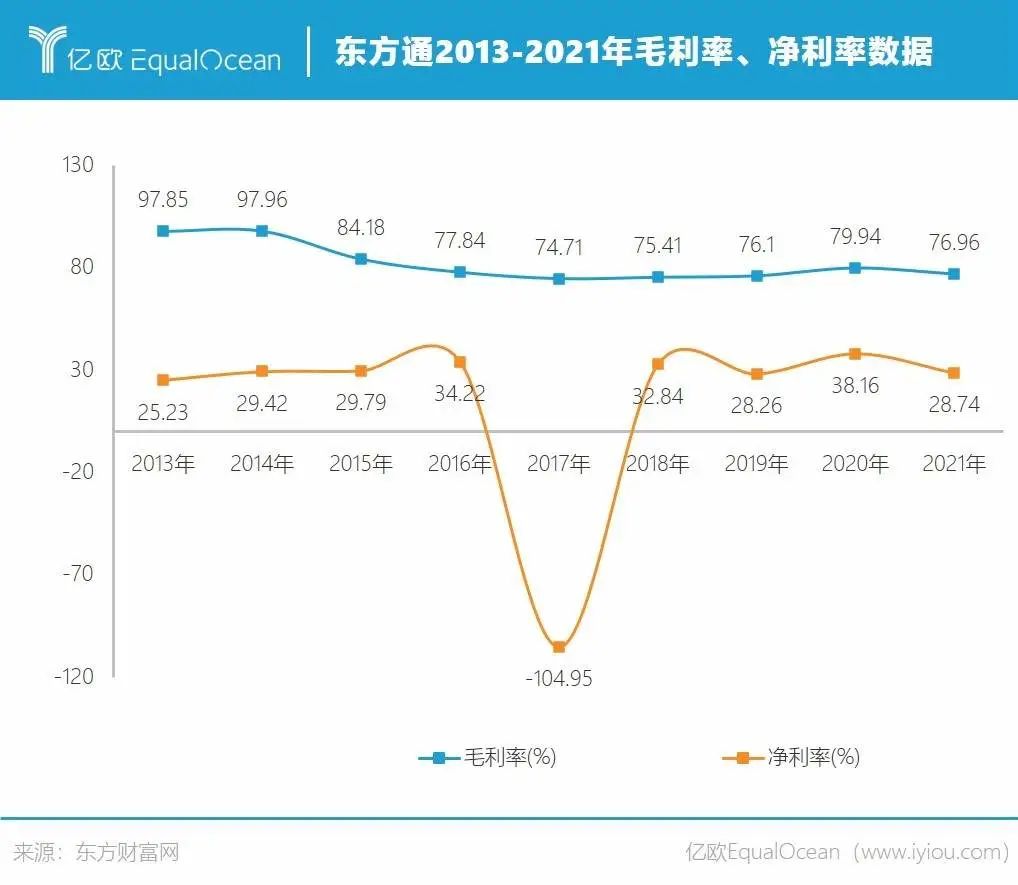

在过去近10年里,三大中间件上市公司的毛利率整体处于行业较高水平,且相对稳定。其中,宝兰德毛利率居于三家企业之首,除了2020年之外,其毛利率基本都在90%以上。普元信息因定制项目较多,毛利率在三家中*,在2020年、2021年毛利率都出现下滑。东方通自2016年以来,毛利率基本都维持在70%-80%之间。

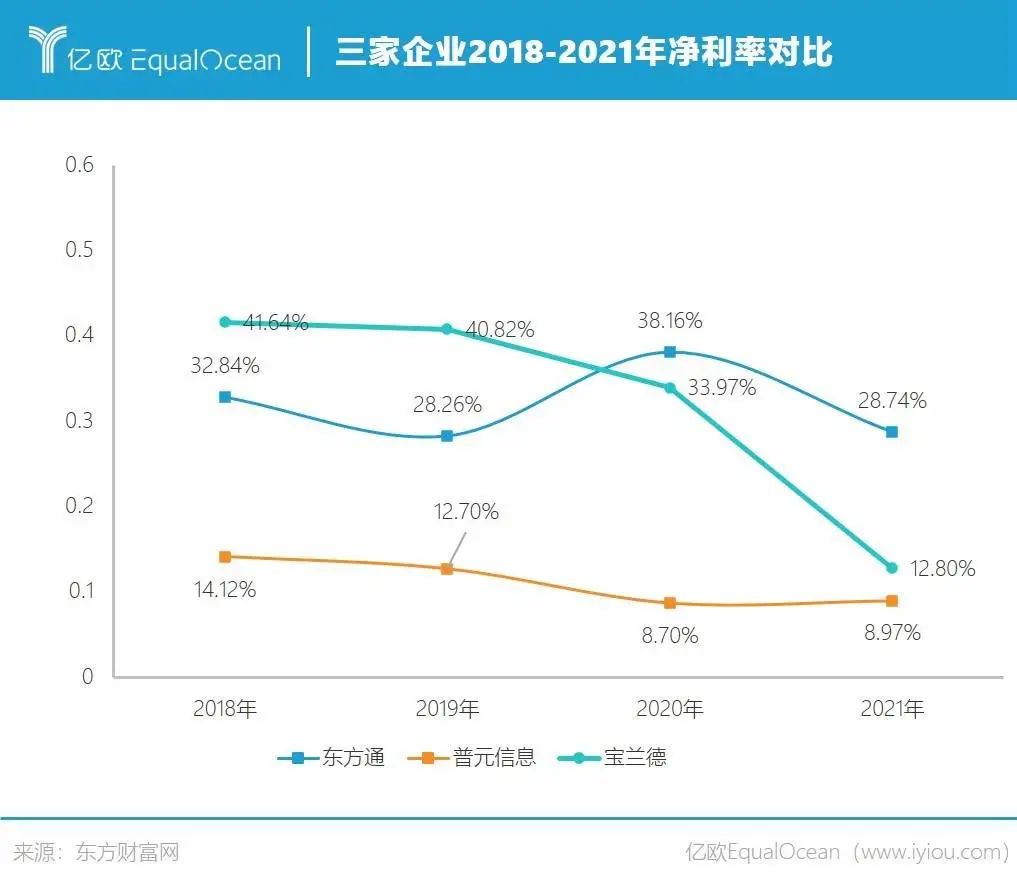

从净利率数据来看,东方通和普元信息净利率水平相对稳定。其中,东方通净利率在2020年有过较大幅度的提升,但2021年又回落了将近10个点。宝兰德2021年净利率出现大幅下滑,下降超过20个点。

整体上,三家企业的赚钱能力还是比较强,那么具体到各家企业,又是怎样的发展状况?

东方通

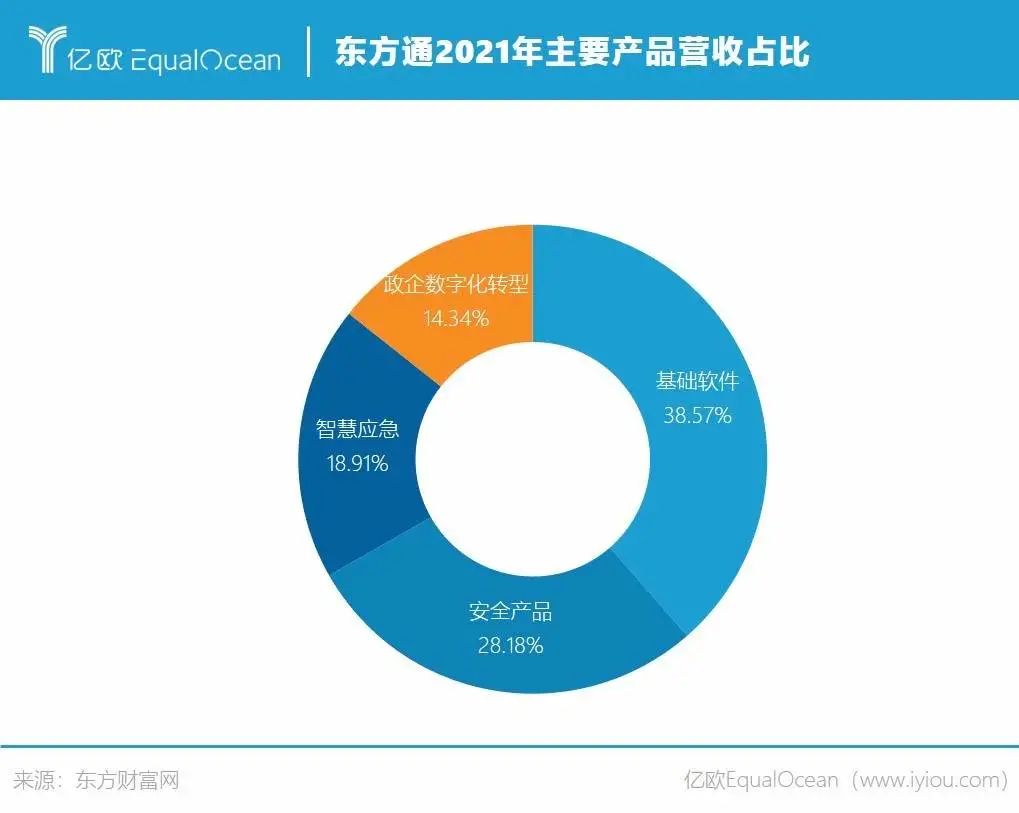

作为国产中间件龙头企业,东方通自2014年上市以来一直有不错的表现。在发展过程中,东方通除了以中间件为主的基础软件产品之外,逐渐推出安全产品、智慧应急、政企数字化转型等产品。

从营收构成来看,目前基础软件仍然是该公司营收的主要贡献者。2021年,东方通以中间件相关产品为主的基础软件表现亮眼,创下了3.33亿元营收,占比38.57%,贡献了3.16亿元主营利润,利润占比接近50%。同时,基础软件业务的毛利率基本稳定在90%以上,已成为该公司营收和利润的稳定贡献者。

除了中间件业务之外,应急安全及政企数字化业务也呈现上行趋势,在2021年都实现了超亿元的营收。

从2021年财报来看,电信、政府是东方通两大创收领域,营收占比分别为34.69%和34.08%。此外,在金融、*、能源等领域业务都有相应进展;其中,来自金融领域的营收超8000万元,营收占比9.65%,能源、*等领域也都有数千万元的收入。

过去10年来,东方通整体毛利率都在70%以上,其中,中间件相关产品业务的毛利率基本都在90%以上,2021年基础软件毛利率更是达到了94.88%。安全产品、智慧应急、政企数字化转型的毛利率也基本在50%以上。

净利率方面,除了在2017年出现大幅下滑之外,整体保持在25%-40%之间。2021年东方通净利率为28.74%,较2020年下滑近10个点。

普元信息

普元信息于2019年12月4日在科创板上市,该公司主要产品及服务包括面向信创的系列中间件产品、面向信创的智能数据中台产品、以及基于自研产品的数字化应用解决方案,覆盖了SOA、云原生和数据治理等多个创新技术领域。

从2021年财报数据来看,基础平台业务(包括面向信创的系列中间件产品、面向信创的智能数据中台产品)和基于软件基础平台的应用开发业务带来的营收比例接近7:3。

基础平台业务依然是营收大头,2021年创下3.04亿元营收,收入占比69.63%;带来的利润占比78.57%;基于软件基础平台的应用开发业务在2021年带来1.33亿元营收,占比30.37%。

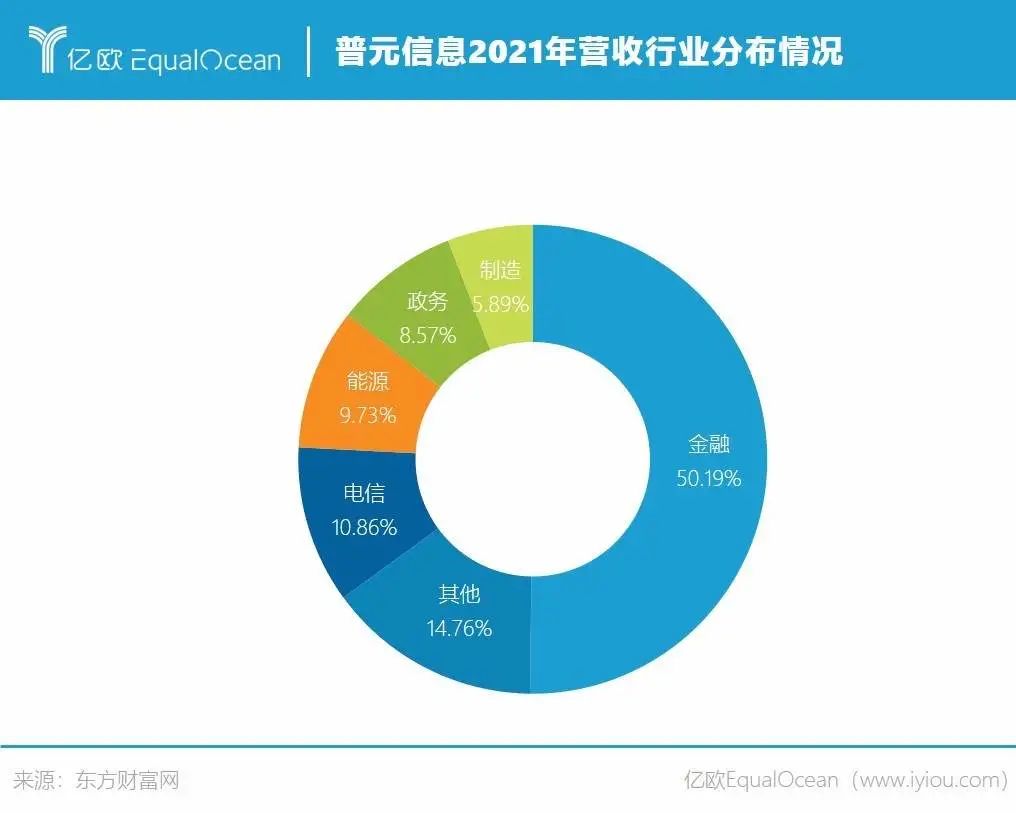

从行业维度来看,目前普元信息主要营收来自金融行业。2021年度,该公司金融行业营收占总营收超过50%。金融行业是普元信息重点推进的领域,也是其基础平台产品与技术应用的优势领域。

此前,普元信息主要以定制化项目开发为主,因此客单价较高,但毛利率较低。业务拓展也较为受限。据普元信息方面消息,2022年普元信息也将重点拓展渠道,加大对于标准化产品的推广力度。

宝兰德

宝兰德于2019年11月1日在科创板上市,主营业务为基础设施软件、智能运维软件的研发和销售,并提供专业技术服务。

根据财报,2021年,基础设施软件及服务为宝兰德贡献了8成以上营收,其中,基础设施软件创收1.09亿元,占比54.57%;基础设施软件服务创收6138万元,占比30.71%。

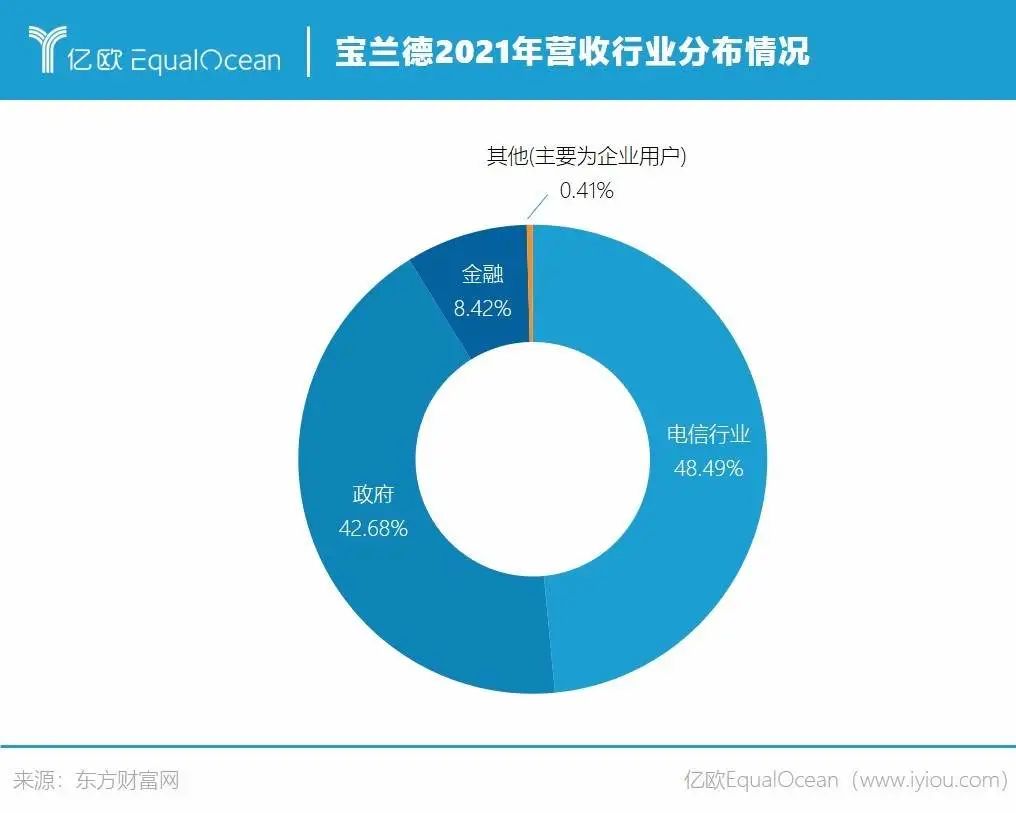

从行业来看,2021年电信行业营收占比48.49%,政府领域营收占比42.68%,金融行业营收占比8.42%,其他(主要为企业用户)占比0.41%。

值得注意的是,宝兰德在电信、政务、金融等领域业务的毛利率均处于较高水平,其中,2021年度政务行业毛利率高达97.33%,电信行业和金融行业毛利率分别为90.16%、89.20%。

关于2021年净利润出现大幅下滑的情况,宝兰德方面表示,该年度公司业务受疫情影响未完全消除,并且为进一步增加研发实力和业务扩展能力,公司研发投入大幅增加,销售团队的成本大幅增加。

数据显示,宝兰德2021年研发费用6792万元,占营收的33.99%,较2020年同期增长68.08%;此外,销售费用较2020年增长83.19%。

结语

如果说2021年是党政信创大年,那么2022年一定是金融信创发展的关键之年。

信创产品有望在以金融、能源等为代表的多个细分行业实现大规模落地推进。在这一背景下,三大中间件厂商对于2022年的业务布局也相对明朗,在保持已有的在党政、电信、金融等领域优势的同时,有望在能源、交通等更多行业取得进一步突破。

对国产中间件厂商们而言,除了要面对变化莫测的宏观经济环境,同时还面临着日益激烈的行业竞争。近几年,以东方通、金蝶天燕、普元信息、宝兰德为代表的国产中间件厂商在国内市场份额显著提升,但IBM、Oracle等国外软件企业依然占据主导地位;同时,阿里云、腾讯云等互联网巨头,华锐技术、谐云等互联网创业公司也纷纷入局。

客观来讲,中间件有一定的市场空间,但是在当前竞争激烈的市场环境下,也有以中创中间件为代表的厂商正在被市场遗忘。包括东方通、金蝶天燕、普元信息、宝兰德等厂商在内,都在探索中间件之外的第二、第三增长曲线。

不过,在信创行业快步发展的背景之下,摆在中间件厂商们面前的,依然是一条可以期待的道路。