01、三大业务增速翻倍,营收首破千亿大关

4月21日晚,宁德时代发布了2021年财报。数据显示,报告期内,公司实现营业收入1303.56亿元,同比增长159.06%;归属于上市公司股东的净利润约159.31亿元,同比增长185.34%。2021年全年,宁德时代锂离子电池销量达到133.41GWh,同比增长184.82%。其中动力电池系统销量116.71GWh,同比增长162.56%。

分业务来看,宁德时代主营收入共分为动力电池、锂电池材料以及储能业务三部分。2021年,公司动力电池业务实现销售收入914.91亿元,同比增长132.06%,收入占比为70.19%,动力电池仍然是宁德时代最重要的业务。

在新能源汽车渗透率不断提高的拉动下,2021年宁德时代动力电池系统销量达到116.71GWh,同比增长162.56%。而据SNE Research统计,2021年全球新能源车动力电池使用量达296.8GWh,同比增长102.3%。由此计算,2021年宁德时代动力电池使用量市占率为32.6%,较去年同期提升6个百分点,这也是宁德时代连续第五年蝉联全球动力电池装机量冠军宝座。

锂电池材料业务实现营收154.57亿元,同比增长350.74%,收入占比为11.86%,属于宁德时代第二大业务。在锂电池材料领域,宁德时代主要是进行废旧电池回收利用,经过深加工后生产出动力电池系统所需原材料三元前驱体。2020年,宁德时代子公司广东邦普三元前驱体全球市占率达到13%,位居行业第二位。

储能业务的高增长成为宁德时代年报中的一大亮点。2021年全年,宁德时代储能业务实现营收136.24亿元,同比大幅增长601.01%,收入占比为10.45%。从6倍的同比增幅不难看出,储能预计很快将成为宁德时代第二大业务。

在风电、光伏新增装机量大幅增长的背景下,储能电池需求量持续增加。根据ICC鑫椤资讯数据,2021年全球储能电池产量87.2GWh,同比增长149.14%。在此背景下,2021年宁德时代加强了对储能业务的投资。从市占率上看,2021年宁德时代储能电池产量已经超越LG化学位居全球*位。

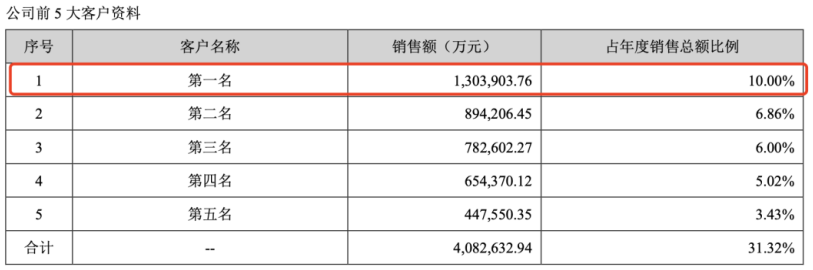

分区域来看,2021年宁德时代来自境外的收入达278.72亿元,同比增长252.47%,营收占比由去年同期的15.71%提升至21.38%,海外市场已经成为公司重要收入来源。目前,特斯拉、福特、戴姆勒、现代等海外车企均为宁德时代客户。其中,来自特斯拉的销售收入达到130.39亿元,特斯拉为宁德时代贡献了超过一成的营收,也是宁德时代的*客户。

整体来看,在三大业务营收均实现翻倍增长的情况下,宁德时代2021年营收首次突破千亿大关。另外,由于公司锂电池材料及储能两大相比动力电池业务增速更高,宁德时代动力电池业务占比由78.35%下降至70.19%,这也让宁德时代一定程度上降低了对动力电池业务的依赖度。

不过,在公司营业收入保持高速增长的同时,宁德时代毛利率却呈现出下降趋势,尤其是动力电池和储能两大业务板块毛利率均出现了同比下滑,成为困扰宁德时代业绩增长持续性的一大隐忧。

02、竞争加剧毛利率下滑,规模效应净利润率提升

刚刚过去的2021年,全球新能源车市场持续增长。其中,中国新能源汽车销量为352.1万辆,同比增长1.6倍,电动化率为13.4%,同比增长8个百分点;欧洲30国实现新能源乘用车注册量226.3万辆,同比增长65.7%,电动化率从2020年的11.5%提至19.2%;美国新能源轻型车实现销量71.6万辆,同比增长124.6%,电动化率从2020年的2.2%提至4.8%。

随着动力电池新装机需求的大幅增长,产业链上游的锂、钴、镍等资源价格的上涨也愈演愈烈。其中,碳酸锂价格2021年全年涨幅就达到400%,原材料价格的上涨让电池企业的压力徒增。

年报数据显示,在原材料大幅涨价的背景下,宁德时代动力电池和储能业务毛利率双下滑。其中,动力电池毛利率为22%,同比下滑4.56个百分点;储能业务毛利率为28.52%,较去年同期下滑7.51个百分点。

值得注意的是,这已经是宁德时代动力电池业务毛利率连续第五年下滑。在此之前,宁德时代动力电池业务毛利率由2015年的41%下降至2020年的26.56%。按照2015年数据计算,六年期间宁德时代动力电池毛利率几乎遭遇腰斩。

好的一点是,宁德时代处于产业链上游的锂电池材料业务毛利率实现了同比增长,由去年同期提升4.66个百分点至25.12%。另外,高毛利率的储能业务占比的提升,也在一定程度上对冲了公司整体毛利率的下滑。

另外,分区域来看,宁德时代境外收入毛利率为30.48%,明显高于境内25.14%的毛利率水平。由于公司境外收入增速相对更快,这也让公司未来毛利率的下滑有了缓冲空间。整体来看,2021年宁德时代综合毛利率为16.28%,较去年同期下降1.48个百分点。

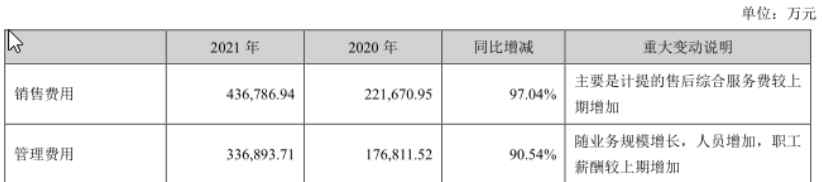

另外,在规模效应之下,宁德时代期间费用率有了明显的下滑。年报数据显示,2021年,宁德时代期间费用率整体下滑了2.25个百分点。其中,销售费用率、管理费用率及研发费用率分别为3.35%、2.58%和5.90%,较去年同期分别下滑1.06、0.93、1.19个百分点。

不过,由于公司资本开支的大幅增加,宁德时代财务费用率小幅提升0.93个点至-0.49%,主要是公司现金存款利息收入的减少。

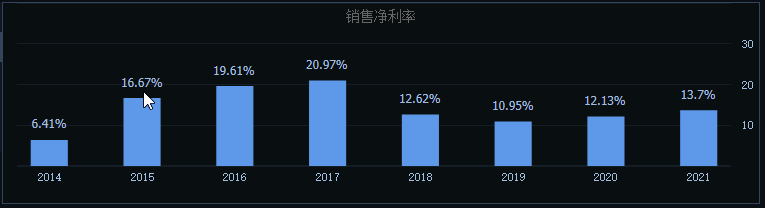

由于期间费用率的下滑幅度更大,宁德时代毛利率的下滑并没有影响到公司销售净利润率指标。2021年全年看,宁德时代销售净利率为13.7%,较去年同期提升1.57个百分点,成本压力之下宁德时代保持着强大的盈利能力。

值得一提的是,宁德时代2021年年度分红方案为“不派发现金红利,不送红股,不以公积金转增股本,剩余未分配利润结转至以后年度”。大赚159亿元却“零”分红,宁德时代如此“一毛不拔”的行为也引起了一些投资者的争议。

对此,宁德时代相关负责人回应表示,公司定向增发工作正在执行过程中,根据《证券发行与承销管理办法》,若存在利润分配方案通过股东大会表决但未实施,在该方案实施前,主承销商不得承销发行证券工作。此外,公司预计2022年在产能建设、研发投入以及原材料采购等方面将有重大投资计划和现金支出,故决定2021年不进行利润分配。

不难看出,宁德时代零分红方案固然有着对定增事项的考虑,更与公司后期的资本开支需求过大有关。

从现金流量表上看,公司投资活动现金流净流出高达429亿元,较上年增加387.29亿元,增长达到257.29%。

为了进一步筹集资金,去年8月,宁德时代公布新一轮定增方案。公告显示,公司计划通过非公开发行股票方式募资不超582亿元。其中,419亿元用于锂电池和储能等业务的扩产,70亿元用于研发投入,93亿元用于补充流动资金。

事实上,尽管已经坐上全球动力电池的霸主之位,现阶段的宁德时代仍然面临着原材料上涨、竞争对手追赶以及上游客户“反水”等多重挑战。年报数据显示,为了保持自身的竞争优势,宁德时代一面进行着动力产能的扩张,一面对产业链上下游进行投入,还对换电业务进行了布局。零分红方案的背后,也有宁德时代对未来持续巨额资金投入的担忧。

03、群敌环视焦虑满满,压力来到2022年

去年12月份以来,宁德时代股价持续下滑,总市值已经由*时期的1.6万亿元缩水至目前的9093亿元,万亿市值得而复失。显然,不少投资者对于“宁王”的信仰正在消失。

首先,上游原材料价格的上涨严重冲击了宁德时代的盈利能力,而这种趋势仍在继续。数据显示,碳酸锂的价格已经从年初的30万元/吨涨至47万元/吨,四个月时间内涨幅超过50%。

另一方面,由于电池厂商与整车厂商之前的定制化合约关系,电池生产企业很难将成本压力及时向下游传递,只能独自吞下上游原材料涨价的苦果。

值得一提的是,市场传言包括宁德时代和比亚迪在内的国内电池巨头已经开始抵制碳酸锂价格。据称,宁德时代已经表示,若碳酸锂价格涨到47万元/吨以上将不再接单。

受此影响,就在宁德时代2021年财报发布之前,市场传出了“宁德时代2022年Q1季度盈利不及预期”的传言,并一度引起了宁德时代股价的大跌。尽管传言真假难辨,但从公司季度毛利率不断下滑的走势上看,这一担忧并非空穴来风。

针对原材料价格波动风险,宁德时代已经对上游资源类企业进行了重点投资。据公司披露,截至2021年9月30日,宁德时代已投资75家企业,合计认缴金额达154.6亿元。其中,涉及上游材料企业21家、设备企业6家。

除了原材料成本压力之外,宁德时代还面临到同行的不断追赶。就在宁德时代扩产的同时,LG化学、松下电池、比亚迪等动力电池巨头也在加快产能的扩充。而随着动力电池产能军备竞赛的进行,又进一步凸显了上游资源的供给压力。

另外,面对宁德时代目前一家独大的优势地位,亿纬锂能、蜂巢能源等二线电池企业纷纷围绕电池材料、电池结构等方面来进行技术创新,寄希望利用革命性的技术实现弯道超车。

值得一提的是,作为*的第三方动力电池供应商,宁德时代还面临到与车企间的博弈压力。目前看,不少车企为保证供应链的稳定,避免对单一供应商过度依赖,纷纷寻找动力电池供应的Plan B,这就与二线电池企业建立起了针对宁德时代的“统一战线”。例如,大众一面计划投资35亿元自建电池,同时又宣布投资国内二线品牌国轩高科;新势力小鹏汽车已经准备引入新的主力电池供应商中创新航,同时对欣旺达进行了投资。

对此,宁德时代在年报中坦陈,近年来钠离子电池、固态电池与氢燃料电池等得到了广泛的重视,全球众多知名的车企、电池企业、材料企业、研究机构纷纷加大对新技术路线的研究开发,公司面临到一定新产品和新技术开发风险。

当然,宁德时代也不会选择坐以待毙。为了保持技术及制造工艺上的竞争力,宁德时代目前构建材料体系、系统结构、极限制造和商业模式四大创新体系,并保持着高水平的研发投入。2021年全年,宁德时代研发投入达到76.91亿元,同比增长115.48%,占公司总营收比重为5.9%。截至2021年末,公司研发人员达到1万人,同比增长80.24%。

值得一提的是,宁德时代已经在钠离子电池研发领域处于*位置。据报道,宁德时代所发布的*代钠离子电池电芯单体能量密度达到160Wh/kg,循环次数可达3000次,均为全球最高水平。同时,公司在无稀有金属电池、固态电池等前沿领域亦有技术储备。

成立仅仅10年时间,宁德时代就成长为全球动力电池霸主,技术上的先发优势和规模优势无疑是一个重要原因。但从本质上看,动力电池是一门硬件生意,技术壁垒和规模效应很难构建起真正的护城河,而下一代电池技术的不确定性又让后来者看到了弯道超车的希望。

另外,从主机厂角度来看,目前在动力电池领域一家独大的宁德时代明显影响着车企的供应链安全和议价能力。这也就注定了,宁德时代未来与同行对手以及下游车企的竞争与博弈永远不会停止。那么,动力电池的终局究竟是“一鲸落,万物生”还是“宁王”继续一家独大?相信时间会给出最终的答案。