对内容创作者来说,趣头条不再是“体验最友好的平台”了。

在大众视野中“下沉”许久的趣头条,最近因为一则关停消息重新“回归”。4月21日,趣头条发布通知称,将调整业务,会在6月30日停止自媒体创作平台的服务和维护。并在当天下线上传内容入口。

已下线注册功能,图源趣头条官网

针对此事,趣头条相关负责人回应,基于内容调整测试的数据结果,决定近期关停自媒体创作平台。

众所周知,创作者是内容平台的核心竞争力,头条系、知乎、B站等为了争夺创作者资源,都曾有过激烈竞争。

趣头条在2016年初上线时,更是将自己定位为“倚靠差异化定位、独特的获客机制、快速发展的自媒体内容平台”。此次关闭了自媒体平台业务,意味着以第三方创作者内容为核心的内容聚合平台趣头条,要对第三方创作者“停服了”。

对此,不少入驻趣头条的自媒体创作者发文,对趣头条关闭自媒体业务表示“不意外”但有些遗憾。

根据趣头条官方回应,之后的趣头条将通过推荐技术,结合百度等第三方平台的内容继续为用户提供内容服务。

随着近几年快手、抖音等平台崛起,用户获取消息的习惯已经从图文转换到了短视频,自媒体平台的生存空间被不断挤压。早在去年10月,搜狗旗下的自媒体平台搜狗号就停止了运营,半年后,移动内容聚合*股趣头条也步了后尘。

业务收缩的背后是趣头条持续亏损。连线Insight注意到,趣头条上市后的每年3月,一般会公布上一财年第四季度财报及全年未审计财报,但至今,趣头条尚未公布2021年第四季度及全年财报。

原因或许从趣头条去年业务数据可以窥探一二。趣头条创始人谭思亮曾在2021年1月的内部信中定下2021年目标,希望在2021年实现7亿元的全年经营性利润。但财报显示,趣头条在2021年前三季度连续亏损。

并且,作为曾经与拼多多、快手齐名的“下沉三巨头”之一,与2018年上市首日最高峰时期的45.88亿美元的市值相比,如今趣头条的市值,已经降至4120万美元,缩水超九成。

以“看新闻赚钱”模式杀入下沉市场的趣头条,如今持续扩大的亏损和内容平台停运等实际表现,显然与原本定下的“减少烧钱投入、补足内容短板”战略背道而驰。

抛弃原创作者的趣头条,之后还能依靠什么,留住平台用户呢?曾创造中国企业在纳斯达克最快上市纪录的趣头条,离高光时刻越来越远了。

01、趣头条做不好内容

趣头条创始人谭思亮,对几十万内容创作者“失约”了。

或许还有人记得,2018年,趣头条上市几个月后,在北京举办了首届“趣生态大会”。当时趣头条创始人谭思亮在发布会现场慷慨激昂,声称趣头条接下来要在内容创业快车道上下慢功夫,重点做几件事情——一是提高创作者收益,优化优质作者分布;二是做对内容创作者体验最友好的平台。

但四年后,趣头条毫不留情地用“避免不必要纠纷”“视为自动放弃”等词眼,对自家内容创作者下了“最后通牒”——通知一众自媒体人,趣头条将在2022年6月30日停止自媒体创作平台的服务和维护,所以自媒体作者需要尽快提现收益和注销账号。

其实,若不是自媒体创作平台关停,不少用户都不记得自己多久没打开下沉三宝“PKQ”(拼多多、快手、趣头条)之一的趣头条了。

与如今已经成为各领域“领头羊”的其他两大下沉巨头——拼多多、快手相反,趣头条如今面临着“触底”危机。

熟悉趣头条的用户都知道,趣头条当年借助“看新闻赚钱”的模式,在短时间内俘获大量下沉市场用户。

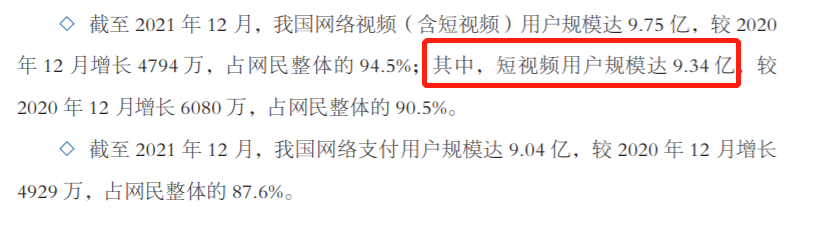

不过,短短几年时间,很多人的阅读习惯已经从图文变为短视频形式。第49次《中国互联网络发展状况统计报告》报告显示,我国有10.32亿网民,其中短视频用户有9.34亿。

短视频用户占网名比例,图源《中国互联网络发展状况统计报告》

趣头条的衰败,一部分源于移动互联网大环境的变化,一部分原因是缺乏良好的内容生态。

资讯聚合平台想要留住用户,内容质量很重要,这一点,各大视频平台深谙其道。因此,曾一度出现多家平台高价争夺敖厂长、巫师财经、半佛仙人等头部创作者的混战局面。几乎每个内容平台都有一批独居特色的创作者,但趣头条没有。

趣头条自上线,便直接绕开内容壁垒。通过爬虫抓取各大媒体网站内容起家,把获客直接当做一种商业模式。成立三年后,才大力引入原创作者、机构媒体等内容创作者。

另外,趣头条把大部分“钱”补贴给了用户,内容和用户体验,在趣头条这个“移动资讯平台”上得不到足够重视。

谭思亮接受“雷帝触网”采访时,被问及为何今日头条和一点资讯都在补贴创作者,趣头条选择了补贴用户时,他的回答是,即使给作者补贴,也很难买断内容,不如先抓住读者。

即便趣头条后期曾推出“云耕计划”“快车道计划”等策略,来激发、扶持创作者生产内容,但也比不过百家号、头条号。趣头条也未在财报中公开透露过,其在内容方面的具体投入金额。不少趣头条作者后来陆续“逃离”趣头条,似乎也不难理解。

而且,随着用户获取成本及互动成本不断上升,趣头条花钱把用户变成自己的流量,再把流量卖给其他广告主的单一营收模式,已经难以支撑趣头条的发展。

因此,放弃烧钱换取用户规模增长,趣头条希望用免费阅读模式吸引用户。网文平台米读,被寄予了厚望。

趣头条希望通过米读来弥补其内容短板的同时,还能成为新业务增长曲线,“复兴”趣头条。

当阅文、阿里文学等老网文平台大力推行付费模式时,米读以“免费+广告”的模式切入网文阅读细分市场,当时对网文行业带来了很大影响。

米读的前期发展迅猛。调研机构QuestMobile数据,米读上线一年后,也就是2019年,它成为国内免费小说APP中*。并且在这一年,米读连续完成A轮、B轮两轮融资。

除了广告变现之外,IP短剧化也是米读重要探索方向。2021年三季度财报显示,米读累计出品短剧已近50部,在快手平台上线的多部米读短剧,播放量过亿。

遗憾的是,在整个网文江湖里,米读的“护城河”似乎也不坚固,它取得用户规模的方式似乎都可以被行业“老大哥”们复制。并且米读给网文作者们提供的报酬,也没有太大吸引力。

优胜劣汰下,米读因为内容不佳、整顿等原因,渐渐和趣头条一样偃旗息鼓。

今年3月底,米读发布公告宣布,4月1日起米读的签约作品将陆续转签至阅文集团,后续也将由阅文进行运营维护。

关闭了创作者平台、米读“转嫁”阅文,如今的趣头条还剩下什么呢?上市即高光,趣头条的故事快讲不下去了。

02、核心“网赚”模式失灵

自趣头条成立后,围绕网赚模式的争议,一直没有停止过。

所谓“网赚模式”,就是用现金奖励鼓励用户登录、拉新、增加停留时长,然后再把用户的点击或者注意力贩卖给广告商。用一句风靡一时的“网赚模式”话术概括,就是“看新闻、刷视频、看广告、走路、睡觉……轻松直接赚钱!”

在网赚圈,最有代表性就是“读新闻赚钱”的趣头条。当新浪、网易等传统内容平台还在重点培养内容创作者时,趣头条创新性地把主要精力和财力给了用户,内容反倒成为一种交换中介。

具体操作是,趣头条用户签到、看新闻可以领金币,拉新“收徒”来发展“下线”用户后,“师傅”也可以收益金币,只要有助于增长和活跃用户的一切行为,都能得到相应激励。

一边让用户看广告赚钱,一边向广告主贩卖用户注意力。用谭思亮总结的一个财务模型概括:只要“M(用户点击带来的广告收益)>N(对用户发放的激励)”,公司就能赚到钱。

趣头条的网赚模式,在移动互联网流量红利逐步消逝的时代,的确吸引了无数广告主。更引起了行业的跟风模仿。

“网赚模式”这套玩法最初很成功。趣头条上线一年,日活用户超千万,在OPPO、VIVO应用商店排行榜冲进了前五;上线两年半后,也就是2019年*季度,趣头条日活达到了3750万,进入了与新浪新闻、网易新闻比肩的第二梯队。

趣头条的上市,更是把网赚模式推上高潮。趣头条以2年零3个月,成为上市最快的中概股,挂牌当天,盘中因涨跌幅过快先后5次触发熔断而暂停交易。甚至上市后,趣头条还获得阿里巴巴1.71亿美元投资。

然而,相比其他投入更高的商业模式,网赚模式护城河并不高,太容易被模仿。

趣头条火了以后,似乎一夜之间,出现各种类型的网赚平台——连走路、睡觉、喝水都能够赚钱。同时,腾讯、百度、搜狐等互联网老巨头也抄起了作业,纷纷推出极速版APP,跟着趣头条玩起“网赚”模式。

腾讯安全发布的《网赚APP产业链调查报告》显示,2018年网赚App及平台数量超过500个,影响用户高达2.5亿。

一方面是各种网赚平台大量出现,直接导致用户的注意力变得越来越贵,获客难度增大;另一方面是,趣头条的内容短板也开始暴露。众多竞品之下,用户已经不满足于赚金币,网赚模式对用户的吸引力在下降。

加之有一部分羊毛党用户留在趣头条,主要为了赚积分,而非真正阅读内容。

因此,从2019年第三季度开始,趣头条改变了发展策略,谭思亮称,将对成本和费用进行约束,开启长达一年多的减亏计划。

随着平台补贴收紧,趣头条的用户逐利性逃离,日活、月活和单用户时长出现了严重下滑。

截止到2021年三季度,趣头条日活数据连续六季度环比下滑,已经跌落到2年前的2018年第四季度水平;月活数据跌回2019年第三季度的水平。

用户在趣头条花费的时间也越来越少了。财报显示,截止到第三季度,用户每天使用趣头条的平均使用时间长为51.9分钟,去年同期是55.3分钟,虽然有小幅增长,但依旧难挡下滑的大趋势。实际上,趣头条用户在平台上使用时长早在2019年Q4就呈现了下滑的趋势。

用户在平台停留时间不断减少,趣头条对广告主的吸引力也大打折扣。成也“网赚”,困也“网赚”。网赚这个商业模式,让趣头条彻底进入一个恶性循环的阶段。

03、趣头条还能亏多久?

失去创业者平台和米读的趣头条,还有多少机会翻身?

资本市场已经用脚给出答案。趣头条上市后,股价曾在短时间内飙升至18美元/股,但是如今已经跌至1.36美元/股,跌幅超过90%。

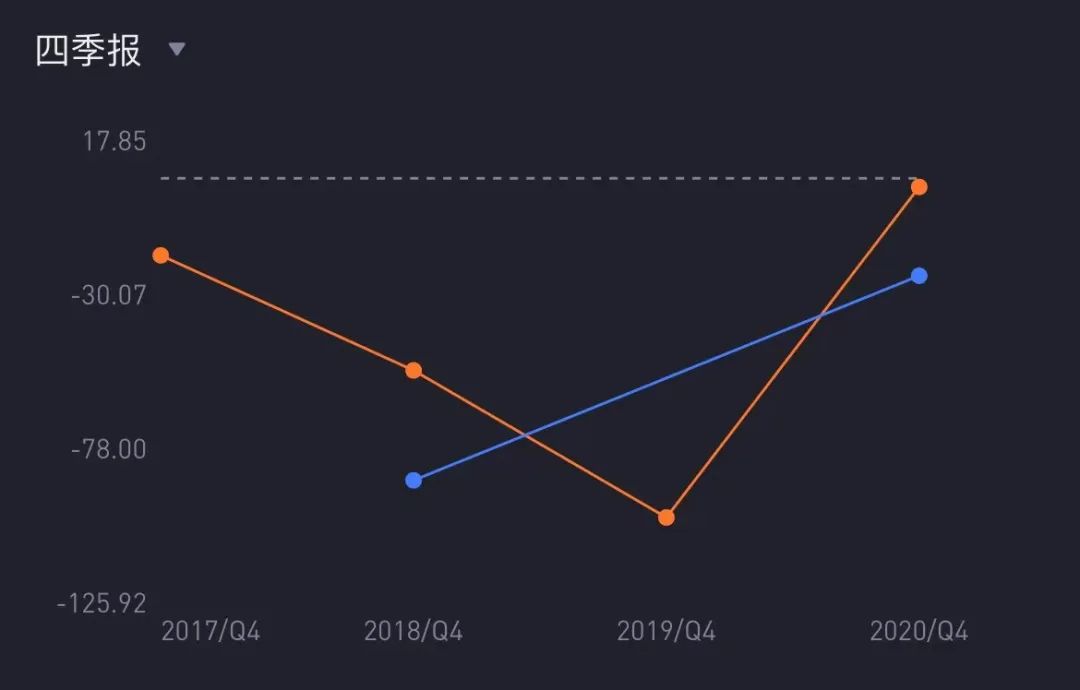

即便趣头条通过降本增效,在2020年四季度实现了上市以来的首次季度盈利,但也未能重唤资本信心。从2020年全年业绩来看,趣头条依旧亏损,净亏损数额达11.05亿元,只不过相比前一年同期的26.89亿元收窄了58.9%。

并且,短暂盈利后,趣头条又陷入了亏损泥潭,单一营收结构的弊端更加凸显。2021年*季度到第三季度,趣头条净亏损分别为1.75亿元、2.095亿元和5.836亿元。

趣头条2020年四季度盈利,图源富途牛牛

更重要的是,趣头条的资金流也越发紧张了。最新财报显示,截至2021年9月30日,趣头条持有的现金、现金等价物、限制性现金和短期投资共约8.623亿元,而在同年3月31日,还有11.058亿元。

亏损之下,趣头条还承受着巨额“还债”压力。

趣头条发行的本金为1.711亿美元的可转债,在公布2021年一季度盈利公告日后的一年后到期。

何为可转债?按照《管理学大辞典》中的解释,可转债的意思是债券持有人可按照发行时约定的价格,将债券转换成公司普通股票。如果不想转换,则可以继续持有债券,直到偿还期满时收取本金和利息,或者在流通市场出售变现。

时间回到三年前,阿里巴巴向趣头条提供价值1.71亿美元的3年期“贷款”,年化利率3%。当时签订协议后,趣头条盘前大涨。不少分析师认为阿里当时看中了趣头条在下沉市场的影响力。趣头条当时也被称为继B站、小红书之后,又一个同时拥有阿里与腾讯加持的互联网公司。

按照协议,阿里巴巴在可转债到期日,可以选择是否进行债转股。如果转股,阿里占趣头条的股本比例约为4%。这意味着趣头条在阿里转股后的市值将高达约43亿美元(1.71亿美元/4%=42.75亿美元)。

但目前趣头条的市值仅4120万美元,显然与目标市值相差甚远。因此,阿里巴巴在可转债到期日选择不转股,可能性较大。那么,趣头条将需要偿还3年期1.71亿美元可转债本息。

以目前趣头条目前的全部资金储备来计算,总金额似乎不够偿还此笔可转债,也就是说趣头条的资金非常紧张。

在快速更迭的商业世界里,已经没有多少机会再留给趣头条。趣头条曾经发展多元化的产品矩阵,试水了包括资讯、游戏、短视频、小说在内的多元产品,最终只有网文产品米读幸存。但如今,米读也已经“转嫁”阅文。

如今的移动互联网环境,已经不是当初遍地黄金、蒙眼狂奔的年代,缺钱的趣头条,还能靠什么继续前行?