医改大潮滚滚,大浪淘沙显本色。医药行业格局重塑中,一类企业早早转型、重研发,已然步入收获期;另一类企业则钻营销、走偏门、蹭热点,疫情“照妖镜”下现出原形。4月23日披露年报的贵州百灵(002424.SZ)显然属于后者。

贵州百灵成立于1999年,2010年身披“苗药*股”光环登陆A股。上市后公司经营规模和业绩持续攀升,公司股价也间歇性迎来上涨,几度将实控人姜伟家族推上贵州首富宝座。但高光时间太短,2019年以来贵州百灵业绩三连降,最新的财报显示,2021年公司实现营收31.12亿元,同比微增0.77%;归属于上市公司股东的净利润1.24亿元,同比下降18.49%,一朝倒退回2009年的盈利水平。二级市场上,股价长期低位运行,姜伟家族首富神话早已破灭。

钛媒体APP对贵州百灵上市12年及实控人治下的全景图梳理显示,“苗药*股”黯然失色的根源在姜伟,其一边秉持“要做就做*”的理念,在上市公司体外建最贵的希尔顿酒店、*围棋院,卖最贵的楼盘,将跨界玩得*;另一边,却在贵州百灵发展上轻研发、重营销,甚至行贿走捷径,将一把好牌打到稀烂。

更为值得一提的是,跨界需要资本,姜伟家族在股价高位时高比例质押酿下资金困局后,又将手伸向上市公司,不仅大额占用公司资金,还为避免爆仓和为减持铺路花式蹭热点。

重营销、轻研发和行贿走偏门

贵州百灵自诩苗药龙头,早在上市时就称主要依靠*苗药产品银丹心脑通软胶囊、咳速停糖浆及胶囊和非苗药产品金感胶囊、维C银翘片贡献收入。然12年过去,公司主力产品仅新增了小儿柴桂退热颗粒,且该品种为购买所得。

贵州百灵的业绩下滑始见于2019年。最近三年,公司分别实现营收28.51亿元、30.88亿元、31.12亿元,分别同比增长-9.13%、8.32%、0.77%;归属于上市公司股东的净利润2.91亿元、1.52亿元和1.24亿元,同比下降48.27%、46.11%和18.49%。

(贵州百灵净利润变动图,来源:wind)

对于2021年的业绩下降,公司解释为销售费用和财务费用增加及控股子公司和仁堂的行政罚款。但事实上,公司业绩三连降并退回十多年前的水平均可归咎于此。

众所周知,医药行业属朝阳行业,但产品更新速度慢,是需要时间沉淀和重金投入研发的行业。在贵州百灵这里,却是重营销,轻研发。一遇风吹草动,靠营销搏增长的模式立马失灵。

销售费用来看,2019-2021年,公司销售费用分别为9.70亿元、11.35亿元、12.89亿元,占营收的比重高达34.04%、36.77%、41.41%。显然,在公司营收增长停滞的情况下,销售费用和销售费用率均却连年增长。与之形成鲜明对比的是,同行的销售费用率几乎都呈下降趋势。

(贵州百灵与同行销售费用率对比,数据来源:wind)

反观研发,贵州百灵却吝于投入。2019年-2021年,公司研发费用分别仅2479.08万元、3699.72万元、3042.54万元,占营收的比重分别仅0.87%、1.20%、0.98%。放之中医药概念股中对比,研发费用率又明显处于业内偏低水平。

(贵州百灵与同行研发费用率对比,数据来源:wind)

研发投入不足,新品产出不力,业绩下滑严重,陷入恶性循环的贵州百灵选择铤而走险。

2019年3月,和仁堂因严重违反《药品生产质量管理规范》规定,被依法收回《药品GMP证书》。停业整顿直接导致其2019年营收、净利润同比减少1.09亿元和2026.9万元,成为贵州百灵当年业绩下滑的主因之一。

2021年6月,贵州省药品监督管理局对贵州省药品生产企业开展飞行检查,贵州百灵发现缺陷7项,公司旗下的正鑫药业现场发现缺陷11项。对此,前者责令其限期整改,并约谈贵州百灵。

同年12月,和仁堂遭贵阳市监局行政处罚,没收违法生产、销售后召回的药品“康妇灵胶囊”23.89万盒,并没收违法所得共计3206.84万元,导致其2021年亏损3615.72万元,再一次拖累贵州百灵业绩。

据《法制日报》报道,2017年4月份,贵州百灵董事长姜伟曾向时任贵州食药监原副处长罗志行贿10万元,希望罗志在公司申报“糖宁通络”国药准字文号及工艺登记等相关事项上提供帮助,罗志收受并表示同意帮忙。另外,罗志还被指,2008年-2017年利用职务便利,在处室相关业务中收受多家医药企业的好处费并为其谋取利益,其中包括贵州百灵监事夏文送出的9万元。

吊诡的是,2021年报显示,5年前已开始行贿“打点”的糖宁通络现仍处于研发阶段。

昔日贵州首富姜伟玩脱了

贵州百灵将一张好牌打得稀烂,除了姜伟治下的决策问题外,更在姜伟跨界玩脱了。

据媒体报道,1961年,姜伟出生在山东栖霞,幼时随父母来到贵州安顺市。1982年,从贵阳中医学院药学系毕业后,成为一名药剂师。6年后,天生不安分的姜伟砸了“铁饭碗”,毅然辞职下海做起了倒卖药材的生意。

十多年的药材贸易积累下*桶金,1996年,他以1500万元——支付750万元、举债750万元拿下已资不抵债的安顺制药厂(后于2003年改名贵州百灵)。改革、转型,冒险型的姜伟很快将安顺制药厂扭亏为盈并实现快速发展,而后于2010年顺利登陆深交所。也因此,才有机会几次将姜伟推上贵州首富的宝座。

但过于顺遂的成功往往带来过度的自信,尤其对不安分的人而言,非好事一桩。贵州百灵上市后,姜伟开始花式“跨界”。在上市公司体内,一年一个花样,2011年-2014年,公司分别投资1亿元种植太子参,3.95亿元开发胶原蛋白饮品,后改为中药饮片和仓库,再收购肥料公司;2018年还投资生物医药公司。但多年过去,这些投资均不成气候,2021年中药材、西药和其他收入占营收比重仅0.11%、0%和0.93%。

上市公司体外,姜伟的折腾更是“*”和任性。喜欢下围棋,就打造了一个*的棋院;爱好赛车,就组建赛车队;喜欢好酒店,就豪掷10亿元在三线城市贵州安顺建希尔顿酒店;甚至在贵阳建*贵的楼盘,投资飞机制造项目……天眼查显示,姜伟直接或间接持有69家公司的控制权,任职22家公司(其中8家已注销)。

但无论体内还是体外,“跨界”是需要巨量资金的。2010年,贵州百灵首发募资14.80亿元,除此外,公司多依赖短期借款,靠举债运转。尤其2018年以来,公司短期借款快速增加,2018年-2021年末,公司短期借款分别高达15.82亿元、22.02亿元、20.63元和14.48亿元。

值得注意的是,2021年,贵州百灵一年内到期的非流动负债突然暴增,达到2.38亿元,公司短期负债达到16.86亿元。但年报显示,截止2021年末,公司货币资金仅4.66亿元,其中还有1.46亿元临时使用受限。即便加上475万元的应收票据,依然杯水车薪,短期偿债压力较大。

(贵州百灵短期负债情况,来源:wind)

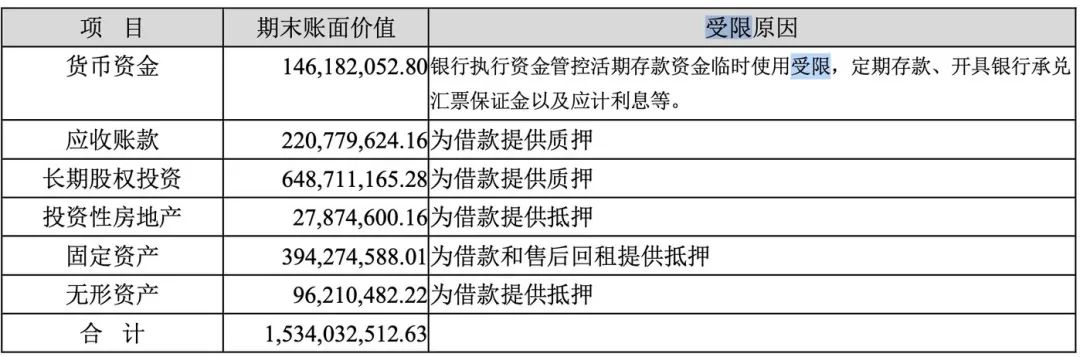

债台高筑,利息费用猛增,也在吞噬利润。2019年-2021年,公司利息费用分别为5204.15万元、6314.60万元和1.07亿元,而2018年这一数据仅为1670.40万元。且贵州百灵不得不将诸多资产用于为借款提供质押或抵押。2021年末,公司13.88亿元的资产就因为该原因而受限。

(2021年末贵州百灵资产受限情况,来源:2021年报)

但资金压力更大的还在姜伟家族。为跨界玩各种项目,姜伟自公司上市起就开始“质押-解押-质押”滚动套现的游戏。到2018年,姜伟家族将股权质押拉满,且高比例质押一直持续至今。

钛媒体APP粗略统计,贵州百灵上市以来累计发布了303条质押相关的公告,且其中绝大多数是为姜伟家族质押相关。天眼查亦显示,姜伟个人股权质押255次。

常年靠股权质押融资的姜伟家族,在2018年开始尝到高比例质押的苦果。2018年,贵州百灵年内跌幅43.18%,随着股价快速下行,姜伟家族资金链断裂,频频发布股份质押延期回购的消息。2018年至今,姜伟家族质押延期购回相关的公告就高达57条。

债务问题难解,姜伟将手伸向上市公司,最直接方便的即是大额占用上市公司资金。仅2020年,姜伟非经营性占用上市公司资金发生额就高达12.29亿元,期内偿还8.88亿元,期末余额3.41亿元;2021年1-3月,又占用4.18亿元。

分拆姜伟套用贵州百灵资金的手段有谓花样百出。2020年1-4月,公司向供应商支付7笔货款,金额从3500万元到2.8亿元不等(合计6.10亿元),供应商把这些资金划转至姜伟使用;同年,公司市场人员还分204笔提取备用金,金额从40万元到508万元不等(合计逾3亿元),全部划给姜伟使用;另外,公司还向供应商开具商业承兑汇票,供应商将票据贴现后转给姜伟使用……这也侧面解释了为何2018年以来贵州百灵短期借款暴增。

东窗事发,在市场及监管的持续关注下,直到2021年4月,姜伟才将全部资金归还予上市公司。

直接占用资金道路被堵,姜伟转而“曲线救国”。在公司2019年度业绩大幅下滑的背景下,贵州百灵却大额分红3.10亿元,不仅是当年归母净利润的106.55%,也几乎相当于公司此前3年的派现总和。当然,其中的大部分都落入实控人家族腰包。

去年4月,姜伟家族又以2.08亿元和6100万元将持有的百灵温泉酒店和贵州银行股权转让给贵州百灵。虽未有百灵温泉酒店的公开数据,但在新冠疫情之下,酒店经营数据难言乐观。

花式蹭热点

姜伟的债务究竟有多少,外人难以知晓,但就上述的体外资产股权转让而言,显然不够填窟窿。公开资料来看,姜伟家族更多还是通过二级市场减持或转让贵州百灵股权以缓解股权质押及资金链危机,毕竟在2018年中报时,姜伟及其兄弟姜勇、二人母亲张锦芬还合计持有贵州百灵71.89%的股权。但不到四年的时间,姜伟家族合计仅剩下28.76%的股权。

2019年1月和7月,张锦芬分两次将持有的贵州百灵7.38%股权转让给华创证券,累计套现超9亿元,而后张锦芬消失在股东名单中;此后,姜伟和姜勇亦多番通过协议转让、大宗交易和集合竞价减持套现。

但就这样的套现依然未能完全解决姜伟家族的债务危机。2020年9月,姜勇因质押给银河证券的股权触发违约条款,被强制平仓,被动减持367万股;2021年12月,因姜勇与银河证券债务纠纷又拍卖其持有的贵州百灵2299.72万股。

截至4月23日,姜伟和姜勇分别有90.23%、100%的持股被质押,合计质押比例占公司总股本的26.40%。

值得注意的是,为了不爆仓和减持所得利益*化,贵州百灵花式蹭热点,为实控人家族套现铺路。只是几番操作下来,成功概率偏低。

(贵州百灵月K线图,来源:wind)

2019年开年,工业大麻概念大热,贵州百灵于当年5月25日公告,其全资子公司云南红灵与黑龙江汉荣汉麻生物科技有限公司(以下简称“汉荣汉麻”)、哈尔滨市医学科学研究院签订《工业大麻战略合作协议》,拟对汉荣汉麻进行股改,云南红灵持股70%,之后共同研发,同时按计划在黑龙江省获得工业大麻的种植牌照和提取加工牌照。因为市场对工业大麻热炒已过,其首次蹭热点并未带来股价的大涨。

值得一提的是,汉荣汉麻成立于该公告披露前一个多月。公司在2019年报中称,受疫情影响,上述合作目前处于暂停状态。而天眼查显示,截至目前,汉荣汉麻的实缴资本为0,参保人数为0,股东与贵州百灵也无一毛钱关系。

到了2020年,新冠疫情突袭全球,口罩成为刚需和紧俏产品。当年4月8日,贵州百灵在微信公众号发文称,参股子公司云植药业取得医用口罩、医用外科口罩的生产许可证。待生产线全面启动后,生产规模可实现日产一次性口罩超5万只。

消息发出后,公司股价震荡上行,到当年8月28日,最高摸至11.14元/股,4个多月的时间累计涨幅达30%,但此后再次开启下行之路。股价起,姜伟趁势减持。8月24日其减持166.45万股,8月25日-9月11日,再减持1534.16万股。拉通姜伟减持均价来看,多数在相对高位套现。

有了经验,贵州百灵2021年故技重施。2021年5月22日,公司在微信公众号上发布消息称,旗下两款药物对新冠肺炎有效。贵州百灵公布的信息是,2月17日起,由南昌大学*附属医院作为组长单位、广东省佛山市第四人民医院、湖北省鄂州市中心医院联合开展“咳速停糖浆、咳清胶囊的治疗新冠肺炎(COVID-19)有效性和安全性的随机、开放、平行对照、多中心临床试验”,并在中国临床试验注册中心完成备案。

贵州百灵称,“本次临床试验结果表明,咳速停糖浆、咳清胶囊治疗新型冠状病毒肺炎(轻型和普通型)有利于疾病痊愈和新冠病毒转阴,可缩短咳嗽时间且安全可靠,可以作为中药治疗新冠肺炎的选择之一,值得临床推广和使用。”5月25日开始,贵州百灵股价连涨三日。但在被市场广泛质疑后,公司迅速删掉该文章,公司股价自然也难再现蹭口罩概念时的热度。