从华为脱离出来后,很多人并不看好赵明和荣耀,但是事实上,荣耀在去年四季度已经在国内市场份额上,快速冲到第二位置。

在京东平台上,3月25日起售的Magic4在京东4000-4999元手机榜排在第四,有1.9万人买过,在天猫所有价位段销售量排名第四,这两个平台销售额达到1.45亿。

按照荣耀3个月前的说法,线下销售占70%的比例,Magic4销售达4.8亿。4月22日,荣耀Magic4 Pro和至臻版将在全平台发售。

荣耀的Magic4是在巴塞罗那进行首发的,跟华为当年的模式一模一样,在海外首发首销,然后再拿回国内来,显得高端大气上档次。

无论是渠道,还是营销策略甚至是产品理念,荣耀都继承了华为的精髓。

目前来看,荣耀采用的市场策略非常清晰,上探苹果,下踩小米,赚足流量之后主要抢OPPO和vivo的市场份额。

01 市占率爬升快,但未满格

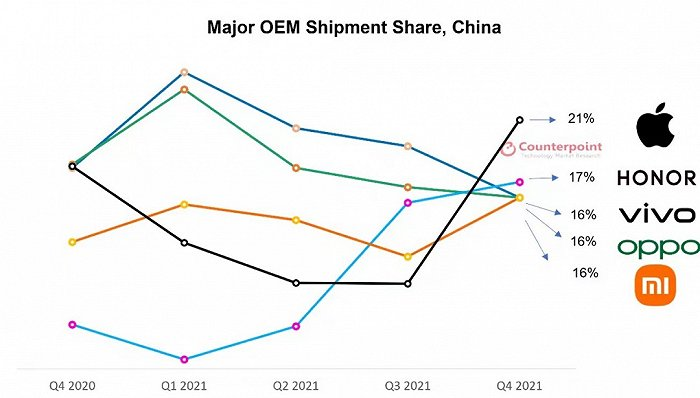

无论是整个2021年,还是市占率达到17%的2021年四季度,荣耀其实并未完全回血。

根据IDC的数据,2021年全年,荣耀市场占比11.7%。比2020年的11.3%略有增长。但是,综合整个2021年的表现,荣耀还未恢复到原来的水平。

荣耀之前的水平是多少呢?

2021年6月份,在荣耀50发布会上,赵明透露,荣耀最高时的全渠道市场份额为16%。在华为被美国阻击前,根据赛诺2018年12月的数据显示,荣耀的市场份额为14.2%。

所以,荣耀2021年整体11.7%的市场份额,还未恢复到原有的水平。

这其中也有原因。

根据下图Counterpoint的统计,可以看到,荣耀在2021年Q1、Q2的市场份额明显走低。三季度飙升到15%左右,四季度到达17%。可以看到,2021年的*二季度,是荣耀发展起步的两个季度,直到第三季度,荣耀才算正常运转,所以,2021年整体表现不及重组前的表现,是受到一二季度的拖累。

“其实荣耀真正开始完全独立地做,是从去年三季度开始的,在2021年二季度结束前,他们其实还没有真正独立地发布新产品。”手机业内资深人士李明达(化名)表示,“在一二季度,荣耀的一些转换工作还未完成,真正的货量上量是从三季度开始的,荣耀正式开始发布新产品,并且开始上量开售。”

这很好地解释了荣耀在一二季度市场占有率极低的问题。可以说,三季度的15%和四季度的17%,才是荣耀真正的速度。

17%的市占率,超过了荣耀高峰时期的16%市占率,并不能说明荣耀已回到过去的辉煌。

因为在手机市场的式微,华为的高端机市场在2021年被迅速瓜分。根据IDC的数据,OPPO从原有的17.4%提升至20.4%%,vivo从17.7%提升到21.5%,小米从12%提升到15.5%,苹果从11.1%提升到15.3%。总平均下来,苹果、小米和OV,市场占有率平均提升了3.6%。

荣耀最高16%的市占率,是在华为占据高端机市场的前提下,考虑到2021年华为留下的高端市场空白,小米等厂商市占率平均提高了3.6%,荣耀四季度的17%,相比过去的16%,又显得没有那么高了。

02 承接华为技术和渠道,抢回部分市场

2021年12月,在发布荣耀60系列时,CEO赵明在接受媒体采访时表示,荣耀的线下零售系统,包括专区、专柜、授权体验店,总计已经超过3万家,线下销售占比超过70%。按照这个数据,荣耀实现了2020年底开出30000+家线下体验店与专区专柜的目标。3:7的比例,也超过了当时4:6的规划。

在华为被阻击之前,根据华为的定位,荣耀的渠道主要集中在线上,因此,荣耀的线下渠道并不多。所以,荣耀公布拓展30000家店的消息,还是令业界觉得震撼。

“荣耀相当于是直接从华为手上接过了一笔遗产。这一笔遗产,首先就是渠道。”李明达说,“华为被阻击之后,有一个生存战略,就是保留线上和部分大商渠道,放弃小商,大商有维护品牌形象的价值。小商就是地级市、县级市的一些渠道,反正华为的产品也养不活了,那就让荣耀承接过来。在店员口径上,还有一定的华为品牌的引导策略。”

其实根据常识也可以得出结论。线下开店非一朝一夕。按照荣耀公布的30000家的数量,就算一个月开一千家门店,一天都是几十家。开一个门店,除了要跟商家谈判,选址、装修、进场,一环扣一环,一般时间不会低于一个月。去商场就更有不可控因素,跟商场去签约,还要商场有合适的位置,有时候要等上个商铺到期才能开始装修。

“你想,几万家渠道,荣耀从去年三季度开始,其实就两个季度,这个速度是不可能的事儿。也许有新增,但是很少。”李明达说。

除此之外,荣耀还承接了华为的部分技术研发团队,集成了华为在手机领域的一些技术。这个基因,直接催生了荣耀Magic系列的诞生。也正因为如此,荣耀在去年推出Magic3,直接采用了环形镜头,撞脸华为Mate系列。

“荣耀主要占据的是3000-4000的价位段,很占优势,这也是他们的既有优势,也抢了一点点小米的市场,靠的是荣耀50系列,而且比没拆分之前有一些提升,Magic不在这个价位段里。”邹杰(化名)是华东某市手机渠道商,他分析认为,荣耀在别的价位段有断层。

“对手机厂商来说,1000-2000,2000-3000。各个价格区间里都需要占坑,排兵布阵。6000以上是苹果*的市场,5000-6000,小米占有一席之地,但是还不及苹果的零头。但是到了4000-5000,除了苹果以外,小米占比最高。3000-4000的市场又被荣耀拿下了。2000-3000的这个价位又成了小米市场。1500-2000,1000到1500,这两个价位段,一个被OPPO 拿走,一个被vivo 拿走。”

华为的遗产,未能让荣耀在高端手机领域得偿所愿。2021年8月上市的售价4299的Magic3,在京东同价位的销售榜里之列在27位,有5.5万人买过,同样是2021年8月上市的vivo的iQoo8 Pro,有6.3万人买过,小米MIX4,有15.5万人买过,华为P50卖的也比Magic3多。小米11和华为nova系列,销量都超过了50万。

03 上探苹果下踩小米,荣耀抢了OV份额

然而,做高端机是赵明喊出来的口号。基于这个定位,荣耀在宣传策略上也做了调整。

荣耀的Magic4是在巴塞罗那进行首发的,“这跟华为当年的模式一模一样,在海外首发首销,然后再拿回国内来,显得高端大气上档次。”邹杰表示,拓展海外也是荣耀今年的目标。

另外,在宣传策略上,荣耀也有所调整。基本的策略,是上探苹果,下踩小米。

基于定位高端的战略,荣耀在明处发布开始直接对位苹果。包括在对外的发言、发布会等官方口径上,也是如此。不久前,在荣耀Magic4的发布会上,赵明对比的都是苹果的数据。

“但是在一些非官方的传播上,荣耀还是在踩小米。因为小米线上的流量还是关注度比较高。”李明达说。

对于要冲击中高端的荣耀来说,这无疑是一个现实的选择。明处对标苹果,可以拉高品牌形象,有助于产品在线下的销售。线上PK小米,则可以带来一些流量,提高线上的销售。李认为,荣耀在去年融资的时候,估值都是对标小米当时的市值。

在线下,荣耀抢的主要是OV的市场。虽然在2021年,OV、小米和苹果的市占率都在提升,但是,2021年上半年和下半年,有点河东河西的味道。OV和荣耀的此消彼长意味很明显。

根据上面Counterpoint的数据可以看出,在2021年*二季度,OV的市场份额平均值在20%之上,而荣耀的市场份额是个位数。但是到了三四季度,尤其四季度,荣耀市场份额来到17%,OV的市场份额纷纷跌到20%以下。小米一直稳定在15%上下。

“这个其实很好理解。因为荣耀后面线下的市场开始发力,直接和OV进行pk,而小米的线下一直没有线上强,所以线下没啥感觉。”

在线下市场的开拓上,OV一直是遥遥*。业内一直认为,OV线下店在20万家以上。但是OV因为和渠道商绑定太深,省代和各地大商之间存在利益博弈,这也给了荣耀可乘之机。荣耀相关人员私下告诉陆玖财经,2022年荣耀将加速布局4-6线城市的渠道。

2020年11月,在荣耀的送别会上,任正非希望荣耀全力拥抱全球化产业资源,尽快建立与供应商的关系,超越华为,打倒华为。CEO赵明在各种场合一直在强调,荣耀的目标是“冲击高端、对标三星和苹果,发力自研技术、拓展产品品类和销售渠道、在自己的核心业务领域做到世界*”。

总而言之,荣耀回归一年,基本抢回既有市场,守住旧有优势,但是在高端机仍未实现大的突破。小米、OV都已经推出影像芯片,荣耀在这块仍是空白。在渠道上,30000家的水平,仍然无法和20万的OV相提并论。

除此之外,荣耀还面临进一步融资的问题。

赵明的2022,注定不会平静。