“最牛十元店”要去港交所敲钟了。

日前,已在纳斯达克上市的名创优品正式向港交所递交招股说明书,计划在香港进行双重主要上市。

公开资料显示,名创优品的*家门店于2013年在广州开业,由湖北籍企业家叶国富与日本青年设计师三宅顺也合作创立,其商品包括创意家居、日用百货、生活用品、健康美容、潮流饰品等十大类。

根据招股书,截至2021年12月31日止六个月,名创优品的收入从2020年同期的43.70亿元增长至54.27亿元,增长幅度达24.2%,毛利从2020年同期的11.65亿元至15.91亿元,而毛利率则从26.7%提升至29.3%。

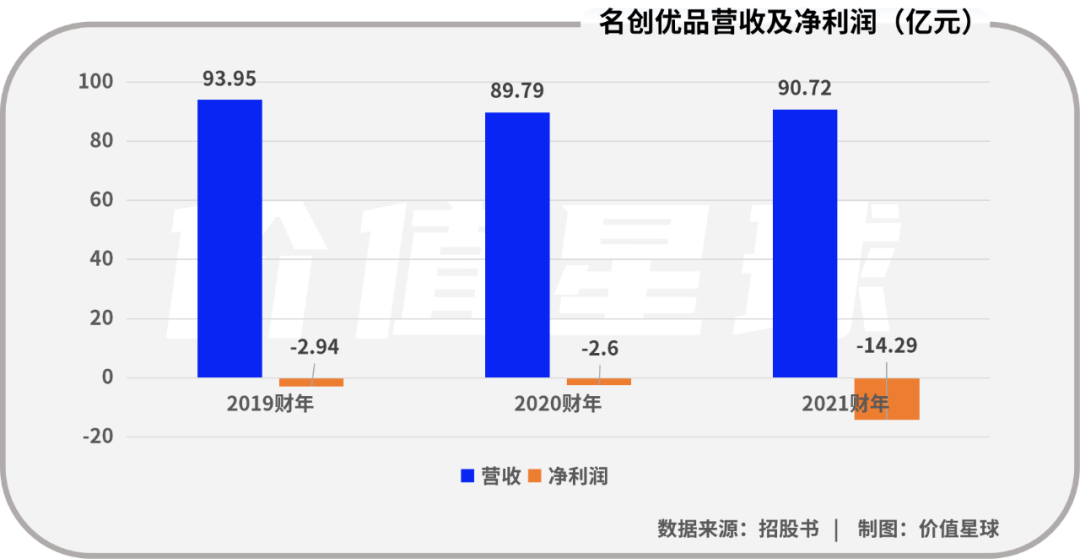

这些数据表现尚可,但名创优品近年来却持续亏损。截至2019-2021财年,名创优品营业收入分别为93.95亿元、89.79亿元及90.72亿元。同期公司净亏损分别为2.94亿元、2.6亿元及14.29亿元,三年来合计亏损近20亿。

何为双重主要上市?资料显示,双重上市指的是两个资本市场均为*上市地。已经在美国市场上市情况下,在香港市场按当地市场规则发行上市,其须遵守的规则与在香港首次公开发行股份的公司要求完全一致,两市场股票无法跨市场流通,股价表现相对独立,可能产生价差。

双重上市需要同时满足两地对于上市公司的各项管理要求,整体要求会严格许多。若企业选择在香港作双重主要上市,其须遵守的规则与对在香港首次公开发行股份的公司要求没有不同,必须遵守港交所的所有相关《上市规则》。

据了解,双重上市的优势在于,完全满足两地监管要求,和本地上市没有太大区别,且更容易被国际投资者接受,也更易于符合A股市场监管纳入港股通以及为之后回A股市场三次上市奠定基础。

针对本次选择双重上市的原因,名创优品负责人回应媒体采访时表示:“公司一直在积极寻找方案应对由于外国公司问责法导致的公司可能在美国的潜在退市风险,此次回港上市就是公司为应对该风险采取的主动措施。回港上市也有利于改善公司目前的股票流动性等问题。”

在梳理招股书及过往财报时,我们发现名创优品虽生在国内,但是其海外业务增速更快,颇有“墙内开花墙外香”的意味。

01、国内开店放缓

2020年10月15日晚,名创优品在纽交所敲钟上市,来自湖北十堰的创始人叶国富在43岁这年圆了上市梦。

当晚,名创优品发行价格为20美元/股,上市首日开盘后一度大涨超20%。当日收盘报20.88美元,涨幅4.40%,总市值达63.47亿美元。

上市当天被媒体记录最多的,是随叶国富一同享受这场盛宴的、超300名普通的名创优品员工,其中40余人身家超千万,更有12名员工身家过亿。

美股敲钟是名创优品的高光时刻,只是这种高光并没有维持多久,上市后股价短暂拉高后便开启了长达一年多的波动下行。截至今年3月31日收盘,名创优品股价仅剩7.8美元,市值与上市时相比差不多蒸发了三分之二。

除了股价表现差强人意,叶国富定下的目标也没有实现。早前,叶国富在公开场合宣布名创优品“百国千亿万店”计划,即在2022年前进驻100个国家和地区,年营收达到1000亿元,全球门店达到1万家。

眼下看来,这番豪言壮语,恐怕是要推迟了。

官网信息显示,名创优品去年四季度在尼加拉瓜开设了当地首店,标志着已进入全球100个国家和地区,算是完成了“百国”的目标。但是在“千亿万店”上的表现就没那么理想了。

先说“千亿”,2022财年的前两个财季(2021年7月-12月)营收总和大约54亿元,即便后两个财季营收翻倍增长,也与千亿目标相去甚远。

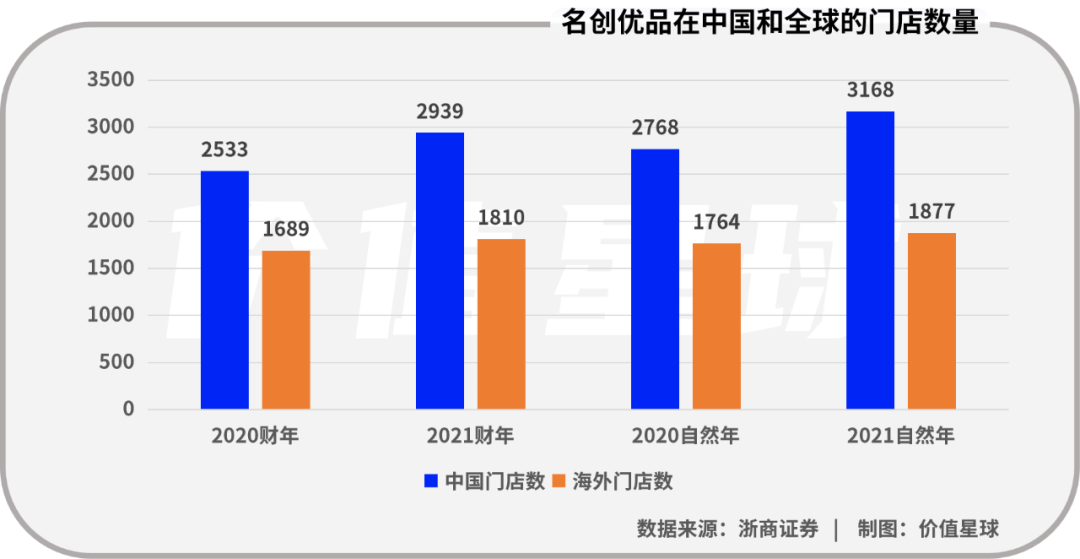

“万店”目标也仅仅完成了一半,截至2021年底名创优品在全球共有5045家门店。

实际上,“千亿万店”计划早就推迟过一次了,这原本是叶国富在2017年提出的要在2019年完成的目标,后来无奈推迟到2022年,可惜现在看来仍难圆满完成。

除了扩张放缓,名创优品国内的单店收入也在减少。名创优品财报披露的数据显示,2021年四季度平均每家名创优品门店的收入为52.32万元,同比增长3.9%,但国内业务的单店收入同比下降了7.4%。

对此名创优品的解释是,本季度疫情的影响和中国低线城市新增门店的稀释效应。2021财年,在国内净增的306家中,超过六成布局在三线及以下城市。

布局下沉市场本是为了实现叶国富的万店计划,但万万没想到下沉市场在提供用户增量的同时,也拉低了公司整体业绩。其原因主要是因为下沉市场人流量分散,对于低单价和低毛利的名创优品而言,不仅聚拢客流的难度大而且提高产品溢价的可能性低,单店盈利也变得越来越难。

而且,长期困扰名创优品的“质量问题”“山寨”等标签依旧存在。今年1月,名创优品因保暖袜的保温率未达标而被上海消保委点名,此前,名创优品所生产销售的口罩、指甲油、儿童餐具等多项产品均被检测出不合格。在黑猫投诉平台上,与名创优品相关的投诉超过1000条,其中虚假宣传、退货难、退款难等被多次提及。

02、海外增长加速

国内失速同时,名创优品的海外表现却持续加速。

资料显示,名创优品从2015年开始全球化扩张道路,先后在东南亚、美洲、东欧、中东等地快速扩张,疫情前公司在海外平均每个季度拓店约130家。截至2021年底,名创优品海外门店数量达到1877家。

而在不同的国家和地区,公司也相应的采取了不同的商业模式,主要包括直营、代理两种模式,海外直营与代理比例约为3:7。

在人口基数大、发展潜力足的国家(如美国、印度、加拿大、印尼等)名创优品选择以直营模式进入当地,在当地设立子公司,从总部直接派驻团队,快速树立品牌和认知。

在其他一些地区(包括欧洲和东南亚部分国家等),名创优品采取的是代理模式,这些代理商大部分为当地知名零售企业。在确认订单时,公司会借鉴历史数据、可比门店、可比城市、可比国家来帮助代理商做销售预判,判断代理商订单的合理性,降低库存风险。

在供应链端,名创优品海外大部分产品由国内供应链提供,小部分货品本地化供应。

此外,名创优品还推行IP战略以提升产品吸引力和品牌知名度。公司签约国内外*IP,包括漫威、迪士尼、NBA、Hello Kitty、轻松熊、三只裸熊、粉红豹、KAKAO FRIENDS、故宫等。

另一方面,为了满足不同地区消费者的需求,名创优品还采取“711 战略”(即高频上新战略)。每7天从10000个设计方案筛选100款产品上新,保持商品新鲜感,实现高周转。截至2021财年,名创优品产品涵盖11个品类,核心SKU超8800 个,公司平均月上新550个SKU。

不过,国元证券的研报显示,名创优品与行业可比公司相比,毛利率、净利率都偏低,甚至是“垫底”。

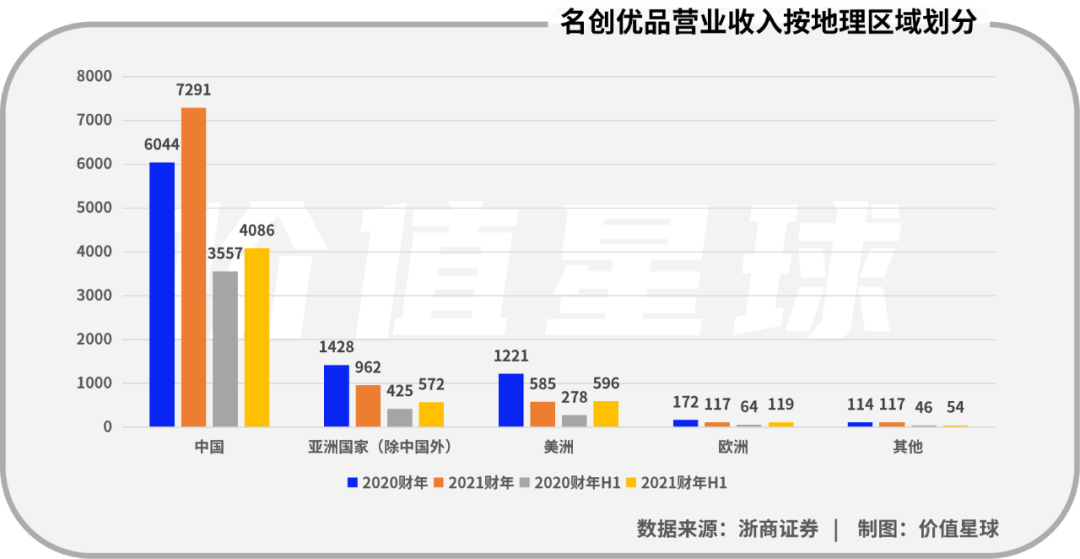

从结果来看,海外已经成为名创优品重要的收入来源。2020财年名创优品海外市场营业收入占比为32.7%,2021财年占比下降至19.6%,截至2021年底改善提升至24.7%。

此外,美洲、欧洲等海外市场在疫情后的增速也优于国内。按照GMV口径,去年四季度名创优品海外市场总体已恢复至疫情前同期80%的水平,美国、欧洲、拉美、亚洲分别已恢复至疫情前的140%、160%、85%、70%。

03、海外利润或更高

前文提到名创优品去年四季度国内单店收入同比下降7.4%,与之形成对比的是,海外单店收入却大增43.7%。

有分析师将这个现象解读为,名创优品此前在国内受益于更好的疫情控制,所以业绩表现更加具有韧性;但随着全球各国防疫抗疫的全面铺开,海外业务的恢复趋势一路走高,未来双方的收入差距可能缩小,而利润差异很可能放大。

东吴证券认为,相比国内,名创优品高性价比的产品力优势在国外更具竞争力。且在轻工业品稀缺、收入水平又相对较高的地区(比如中东地区),消费者对价格敏感度更低,名创优品的有望取得更高的利润。

财报显示2021年四季度,名创优品在非国际财务报告准则下(Non-IFRS)净利润2.1亿元,同比大增155%,净利润率为7.7%,创疫情暴发以来近7个季度新高,主要就是靠国际化业务和高毛利的IP产品推动。

叶国富也表示,他现在主要看海外,强调出海战略,要把北美做成示范性市场。他提出了 “10 N'under” 概念(即国内常说的“十元店”),认为十美元以下是一个空白区间,“没有竞争对手!”

只是北美这块“肥肉”摆在那,觊觎的人肯定不在少数,名创优品面临的竞争与挑战也不小。如DollarGeneral、FiveBelow这些主打一美元、五美元品牌店就与名创优品存在价位上的直接竞争,而且DollarGeneral一般开在贫困社区或美国乡镇,DollarTree则习惯开在郊区,这些门店的布局也与名创优品类似。

再加上疫情带来的不确定性,消费者出行和购物的频率都有可能受影响,像名创优品这样需要“逛”的线下店受到的影响首当其冲。

综合来看,下沉和出海是名创优品未来很长一段时间里的核心战略。

但在下沉市场赚钱的难度可想而知,叶国富想的办法是创造产品的“附加值”来弥补成本上涨、提高利润。可提价就会带来消费者流失,即便有一众知名IP做联名,但对于价格敏感型的用户而言,高性价比才是王道。

而在海外市场,基于我国供应链的优势名创优品可以把单品价格做的更低,但是巨额的运输成本又摊平了这种成本优势。再加上不同地域本土品牌的竞争,名创优品遇到的压力也不小。公司2021财年Non-IFRS下大约5.5%的净利率并不高,未来运输成本、汇率、税率的细微波动都可能将这微少的利润吞噬掉。

虽然出海前景可期,但在如今内部增速放缓和外部竞争加剧的前提下,名创优品想实现“千亿万店”的目标仍有很长的路要走,双重主要上市也只是缓兵之计。

参考资料:

[1]《艾诚对话叶国富:双重上市,这家“十元店”凭什么?》,艾问人物

[2]《名创优品:全球化新零售引领者,后疫情时代优秀标的》,国元国际

[3]《自有品牌零售龙头,潮玩行业竞争“黑马”——名创优品港股招股书解读》,浙商证券