1969年,美国贝尔实验室诞生了*片CCD图像传感器,工业视觉行业从此搭界数码图像,在这个领域漫长的发展历程中,黑白过渡到彩色、分辨率由低到高、静态升级动态……图像与视觉的结合,逐渐渗透到现实到各个领域。

国内计算机视觉行业还算繁荣,根据对国内外六大权威机构的汇总,我国计算机视觉市场规模有望突破1000亿;综合保守预测,数字也在700亿左右,时至今日,第四次视觉革命已然升级到3D概念。

3月份,一大批3D视觉企业相继获得资本青睐,跨维智能、地标科技、翌视科技顺利完成大额融资,仅2022年*季度,3D视觉领域发生融资就超过10起。

随着AI领域大刀阔斧地前进,整个计算机视觉产业所荫蔽的风口数不胜数,根据相关数据,早在2019年,其核心产业规模与带动的相关产业规模就分别高达633.3亿元和1438.6亿元,各占AI核心与相关产业的58.2%和37.6%。

或许正是市场过于热络,所堆砌的泡沫也在慢慢溢出。

01、“狭隘”的应用场景?

不可否认,计算机视觉的应用场景一直存在偏颇。

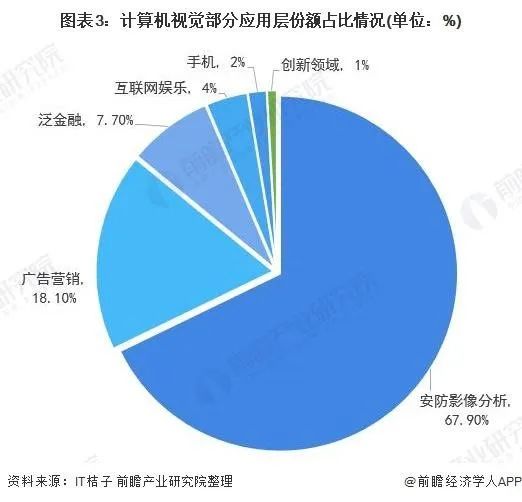

从应用使用占比来看,安防影像分析是行业主要应用对象,约有68%,其次是广告营销,占比约为18%,互联网娱乐与泛金融领域占比分别为4%与7.7%,剩下手机应用约有2%,其他创新领域累计有1%。

场景限制所引发的市场矛盾有目共睹,首先就是头部企业早已将这些为数不多的商机疯狂瓜分,根据前瞻经济学统计,计算机视觉的几大应用层领域各有霸主占山为王,比如最肥沃的安防板块,《2018全球视频监控信息服务报告》显示,海康威视市场份额以37.94%占据全球*,大华股份排名第二,占比17.02%,宇视科技则以2.8%的市场份额占据全球第六。

此外,“四小龙”里的旷视与依图也赫然在列,泛金融与手机娱乐同样少不了它们几个的身影,新的玩家想要再度入场,除了挖掘更多应用场景,似乎没有太大的胜算。

值得注意的是,随着科技不断渗透生活,落地现实,计算机视觉技术在未来势必会迎来一波场景大爆发。根据Tractica的分析,2016-2025年计算机视觉*的十大用案例,除了几个老生常谈的领域,工业、医学、自动驾驶甚至情感分析……紧跟着浮出水面。

特别是工业制造与以自动驾驶为主的整个行车赛道。

制造业自然不必赘述,半导体电子、食品生产、工业检测、各行的制造环节都需要依赖视觉传感来逐渐实现自动化生产。《2021年中国工业机器视觉产业发展白皮书》显示,2021年中国工业机器视觉市场规模约为250亿元。放眼全球,根据MarketsandMarkets的预测,预计到2025年全球机器视觉市场规模将突破130亿美元;2026年将接近140亿美元。

我国的机器视觉发展进程颇为活跃,有机构曾经预测,在未来三年,这个领域的复合增速会接近24%。从需求端来看,当前80%以上的工业表面缺陷检测仍依赖于人工检测法,每天有至少350万人从事着人工肉眼的检测工作。

因此,工业似乎成了视觉风口的下一个兵家必争之地,资本的反应一向最能说明问题,三月份融资成功的几家公司,跨维智能与翌视科技、地标科技的主营范围皆在工业市场。

然而,扩展场景不是一时之功,资本为何齐齐涌入工业范畴,无非是因为短时间内无法拯救狭隘的应用场景,相比之下,似乎只剩下工业市场有料可挖。

至于行车赛道,商用行车安全的确为视觉应用提供了无数想象空间,据悉,这几年国内商用车市场持续扩张,根据中汽协公布的数据,早在2018年,商用车的销量就创下了历史新高,产销分别达到428万辆和437.1万辆。

但值得注意的是,视觉技术应用在行车范围内的落差不小。据悉,在实验室环境下,行业多数公司对照片等二维信息的识别基本能在99%以上,而落实到实际应用场景则远远低于这个数值。

视觉赛道上挤满了翘首以待的资本玩家,可惜前路难明,孤木难支。

02、无可奈何的“游戏规则”

不得不说,想要在新一轮洗牌中先行一步的资本,面临前方源源不断的割据势力,开始有些迫不及待。以最近的融资案为例,获得数千万融资的地标科技刚刚成立于去年七月,跨维智能成立于去年六月。

新玩家入局,无论功绩几何,资本的包容度都肉眼可见。

这几年,视觉市场对于头部以下的企业来讲,是一个不可多得的出头机会。以曾经深受资本宠爱的格灵深瞳为例,2020年以后,是格灵深瞳“发迹”的起点,仅是双光温测智能识别设备在当年就创下4716.02万元,占当年营收的19.43%。

只不过在净利润上,数值依旧不忍直视。根据调查显示,2018年-2020年公司净利润分别为-7456.55万元、-41758.32万元和-7820.16万元,格灵深瞳2021年上半年净利润更是高达-5703.79万元。

顶着热度与压力前行,很多企业陷入僵局,往前难以撼动头部们龙蟠虎踞的格局,往后又无法割舍这个日益坚实的市场。就目前来看,视觉风口的最终落脚点还是绕不过技术重心,地标科技、翌视科技以及跨维智能本轮的融资除了团队拓展,便是产品研发。

科技圈研发一向是个烧钱的长线游戏。相关资料显示,格灵深瞳2018年至2020年累计研发投入合计28308.78万元,占最近三年累计营业收入的比例为77.37%,尤其是2018年和2019年,研发投入远超营业收入。

赔本也要搞研发,这是视觉赛道最无可奈何的游戏规则。

年轻企业愁存亡,老牌企业的闹心事也不少。尤其天下视觉千千万,安防市场占一半,传统安防企业本身的硬件成本居高不下,那些靠安防站稳计算机视觉领域的企业多数困于盈利漩涡。

海康威视在全球的视频监控市场占有22.6%的市场份额,毛利率和同期的人工智能其他公司相比,诸如科大讯飞、旷视科技、虹软科技却是*的。提供智能手机AI解决方案的虹软科技毛利率能达到94.29%,海康威视则不到50%。

国内掀起视觉风云的主力军是互联网,百度早在2013年就成立百度深度学习研究院,展开包括计算机视觉在内的多领域研究,2017年,百度还全资收购了美国视觉科技公司xPerception,2018年,百度全线开放人脸识别、文字识别、图像审核、图像识别等五大类、共58项基础能力。

但根据媒体报道,迄今为止也只有20万开发者在使用百度的计算机视觉能力。

无独有偶,阿里在计算机视觉上的起步也不晚,从2015年开始,阿里就陆续推出图像识别、视觉识别等领域上百款细分产品。如今,一向无利不起早的互联网也多少有点迷茫,诺大的视觉行业,家家有本难念的经。

03、后来者未必是输家

计算机视觉领域,从某种层面来看,应用范围比较宏观,也正因如此,视觉之战早就在全球的各个角落打响。

首先,在整个视觉领域,海外的入局时间与速度都不可置否。微软在上个世纪90年代就为计算机视觉技术成立了人工智能实验室,并发表论文数百篇,2015年,微软亚洲研究院还曾在ImageNet大规模视觉挑战赛中获得三个主要项目的冠军。

Facebook从2012年开始,先后以投资或收购7家计算机视觉相关的公司。《2017年-2024年全球计算机视觉市场行为分析和预测》中,英伟达、英特尔、高通、苹果、谷歌等多家海外巨头被列入全球计算机视觉市场的主要参与者。

这其中,我国企业的身影寥寥无几。

其次,在以工业为主的机器视觉,目前全球机器视觉产品的高端市场仍然被美、德、日品牌占据,比如美国康耐视、国家仪器,德国巴斯勒、伊斯拉视像,日本基恩士、欧姆龙……其中,光康耐视和基恩士就垄断了近50%的全球市场份额。

反观国内,视觉资本下半场终于开始青睐工业板块,热烈而又略显空白的市场背景是*的解释之一。事实上,我国虽然姗姗来迟,但如果分门别类地看,其实也未必会输。

我国比较能拿得出手的是人脸识别。

根据国际调研机构GenMarketInsight发布的《2018年全球人脸识别设备市场研究报告》,2023年,中国将占全球面部识别市场份额的45%。美国国家标准与技术研究院对全球人脸识别算法测试结果显示,排名前11名的企业,只有两家来自美国,剩下来自中国、俄罗斯和立陶宛,其中中国企业包揽了前五名。

毫无疑问,强大的智能手机市场与移动互联网基础为这一领域注入了充足的应用可能。

国内在视觉学术研究上从未落过下风,在2007年至2017年期间,我国AI研究论文增长了400%,此前的CVPR上,苹果和谷歌赞助举办了一项关于不同光照条件下双目摄像机图像分析竞赛,获胜者来自中国国防科技大学。

技术不断精化,市场无限拓深,只是在视觉商业化上,我国总是缺少一定的领域基因。一个很明显的趋势是,海外的视觉赛道早已成批企业化,我国依旧是学术大于技术落地,比如美国企业参与支持的相关论文数量就是官方的七倍。

比较欣慰的是,我国的视觉技术正在逐渐从“纸上谈兵”走入现实,走入资本,2013年到2018年,这5年间,国内有30家以上的视觉领域企业相继成立。这是好事,毕竟在科技向上的洪流前,输赢似乎只是时间问题。

当然,如果泡沫再少一点,局面肯定会更加明朗。