赶在2022年一季度末尾,三大电商平台都打出了裁员牌。

“解散的消息来得突然,有的战区仓库负责人中午还在仓库里监督履约,下午就解散了工作群。”对突如其来的裁员,京喜拼拼员工这样说道。

京东也走到了这一步,投资者对行业担忧骤增认为:这释放了非常危险的信号。

但事实上,京东今年以来的业绩表现稳定。

如下图,2021Q1-Q4增速都在20%以上。相比之下,Q4季度大多数电商平台的收入增速普遍降到个位数,甚至负增长。

市场对此也认可,可以看到近一年在电商股价大跌的浪潮里,京东回撤幅度是最小的。

如今,京东裁员的举动引起市场骚动,投资者疑惑其之前的“抗周期”业绩,是否为虚假的繁荣。

下面,本文将从弱势品类、增长品类和核心品类三方面展开论述,探究这种抗周期的表现,是否属于特殊“泡沫”。

01

直播电商冲击下,“我弱我有理”?

近两年来,传统电商的增长“失速”,市场很大程度归结于直播电商的冲击。这从最近几个季度,“直播电商”在各大电商平台电话会议里,被分析师高频提及就可以看出来。

举例来说,阿里2021Q4电话会议上就被问到“直播电商对未来的影响”;而拼多多2021Q3电话会议上,“直播方面的竞争情况”也同样被cue。

对此,阿里选择积极拥抱:“阿里把直播看作零售数字商业的一个组成部分”,而拼多多则坚持自己:“企业要发展最核心的,还是要回到自身去理解自身存在的价值是什么。”

这两种态度,其实或直接或间接地印证了直播电商的能量。那么,直播电商究竟是如何破了传统电商的“防线”呢?我们回到数据看看。

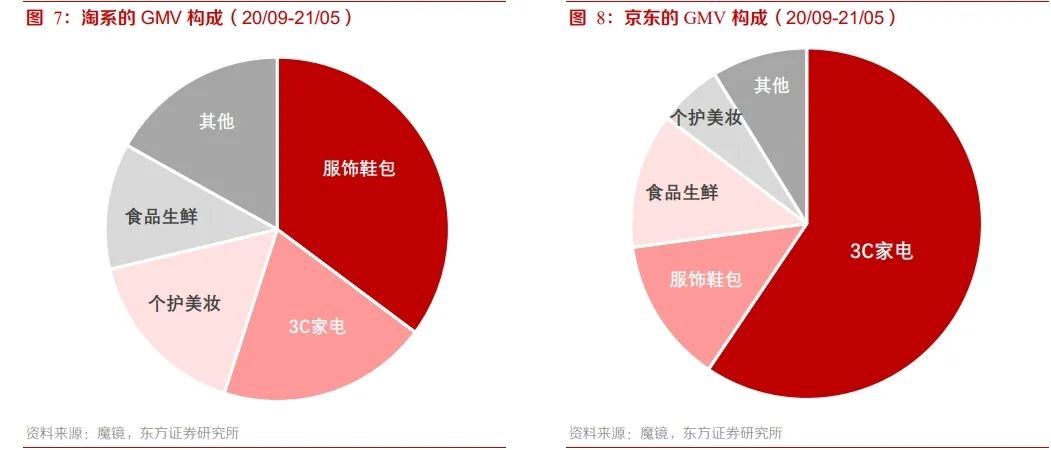

如下图,抖快电商的品类销量贡献分布显示,服饰、美妆是领跑两大平台的收入大头。

究其原因在于,服饰、美妆品类消费,有着非计划性、低标准化程度(非标品)、高购买频次的特点。这样的产品,容易在主播的煽动刺激下,促成冲动消费。

消费者转去抖快买衣服、化妆品了,那么倚重服饰美妆品类的传统电商平台,比如主打全品类的淘宝,服饰垂直电商唯品会等,难免会被分流。

与之相反,京东这样服饰美妆品类是短板,GMV盘子很小,自己都没做起来,却逃过了冲击。

不过,可能有人会说,京东不是在扩充SKU战略吗,“我弱我有理”这招还能一直用?

答案当然是否定的,进一步拆解美妆服饰的细分品类会发现,京东和抖快走的是差异化路线。以美妆品类来说,京东上占主导的是国际高端品牌。

比如,据魔镜数据,2021年京东美妆类目前十榜单中,仅有欧莱雅、玉兰油为大众品牌,其余8席都是高端品牌;且大众品牌的增速低于高端品牌。

相比之下,抖快的美妆以国货品牌为主。如下图,2021年618数据显示,抖快美妆榜单上,国货品牌均占7席。

(当然,后续品牌是否会有迁移情况,存在不确定性。)

由此来看,因着直播电商影响*的服饰美妆领域,是自己的短板,京东在传统电商行业深受其苦的时候,躲过冲击,避免了短期增长承压。

弱势品类,让京东免受竞争压力;那么其他品类,是否抗打呢?

02

疫情下,押中日用百货增长类目?

“相信在不远的将来,商超这个品类将会成为京东*大品类。”2020Q3电话会议上,京东管理层这样放言道。

事情确实在如预期发展,可以看到,2019Q1-2021Q4,京东的日用百货品类的收入贡献,从35%提升到了40%。

其中,据2021Q4电话会议:超市品类的订单量,2021年每个季度一直以30%左右的两年复合增长率持续增长。

然而,这个品类一直有着毛利低、物流成本高的特性。那为什么,京东要一头扎进这个吃力不讨好的品类呢?这还得说回疫情。

疫情肆虐,人们都被按在了家里。消费不振,大量线下零售门店关闭,包括各类百货商场、超市。

但线下供给受损,人们对日用百货的“刚需”却并没有消失。

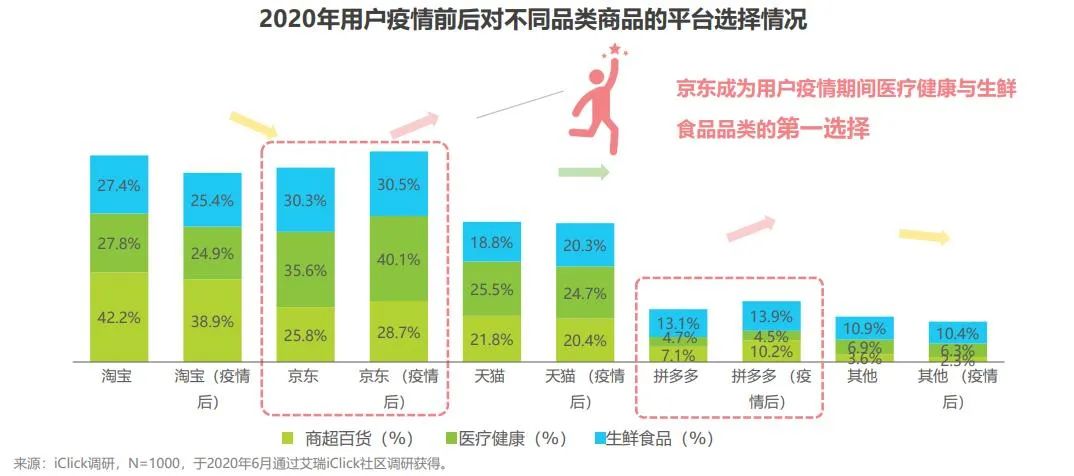

据艾瑞咨询《后疫情时代零售消费洞察报告》,疫情前后超23%的用户,在商超百货、医疗健康、生鲜食品的购买渠道选择上,开始偏向于线上渠道。

这样一来,线下商超的“灾难”,到线上平台这成了机遇。

可以看到,在2020疫情最严重的时候,京东凭借自建物流的优势,和顺丰、EMS三家独大,掌控着渠道,大肆抢占用户。

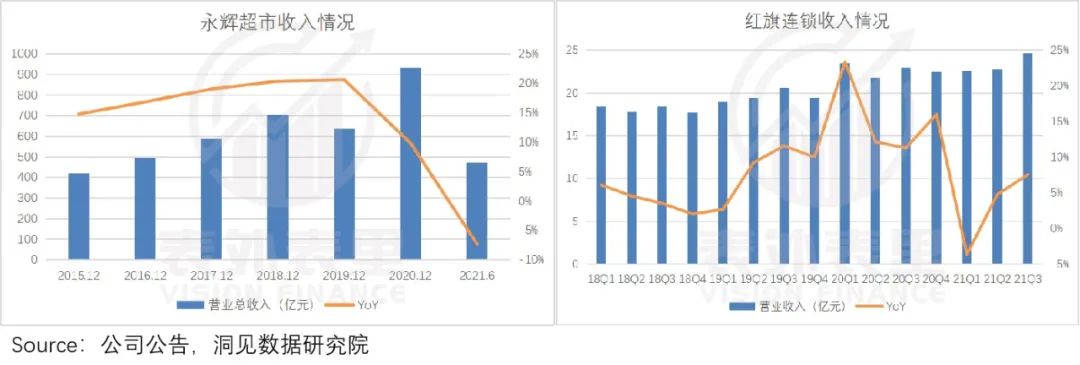

而这样的情形,在疫情缓后也延续下去了。比如,2020-2021年,连锁商超永辉超市和红旗连锁超市的业绩,持续下滑明显。

但与之相反,据艾瑞咨询,疫情后通过京东、拼多多等,购买商超百货品类的用户,依然有较高增长。

之所以会这样,是因为日用百货品类具有高频、即时性的特点。而拼多多切中了“省”的需求,京东切中了“快”的需求。

比如,京东2020Q3电话会议就曾提到:京东多年在商超品类和履约能力上的投资,驱动了该品类的快速增长。

而数据显示,截至2020年底,京东自营的“211”战略(即上午11点前收到的所有订单将于当天配送,晚上11点前收到的订单将于次日下午3点前完成配送),已经覆盖全国90%以上的区县。

就目前的现状看,日用百货品类的电商渗透率,仍处于中等偏低水平。以其万亿级的品类规模来看,意味着其在线上化方面,增长空间还很大。

接下来,随着消费者习惯进一步培育,线上渗透率将持续提升。据CIC估算,2025年生鲜和日百的线上销售规模,或将从目前的2万亿提升至5.2万亿。

从上述的放言看,京东显然不会放过这块增长蛋糕。但盯着这一块的,显然不只京东一家。

比如,阿里2021Q4电话会议提到:像快消品、食品,特别是生鲜这些品类,它是刚性需求,同时电商的渗透率还相对较低,我们在这些品类上还是希望有更大的突破。

同时,抖快等也在“虎视眈眈”——日用百货是仅次于服饰美妆的直播电商大类。

竞争局势变幻,京东还是否能继续保持日用百货品类的高增长,有待持续追踪。

在增长品类上,是抢了线下的份额;那么换位思考,京东的核心品类是否会被其他人抢呢?

03

经济下行,3C业务基础盘还稳吗?

中国信通院数据显示,2022年1-2月,国内手机市场总体出货量4790万部,同比下降22.6%;2月,5G手机出货量1140万部,同比下降24.5%。

众所周知,手机是京东3C业务的贡献大头之一,其行业表现不乐观,对京东显然不是好消息。

更何况这种情况并非近期才如此,而是持续的。

如下图,疫情经济下行背景下,中国市场手机整体出货量2020年增速为负,2021年增速有回正之势,但并不稳定。

而3C业务的另一贡献大头整体家电品类,也有同样的表现:零售额增速2020年开始低于限上零售额整体增速,到2021年12月,同比增速甚至转负。

也就是说,近两年无论手机还是家电市场,都有着逼近天花板的特征,相当于存量市场。

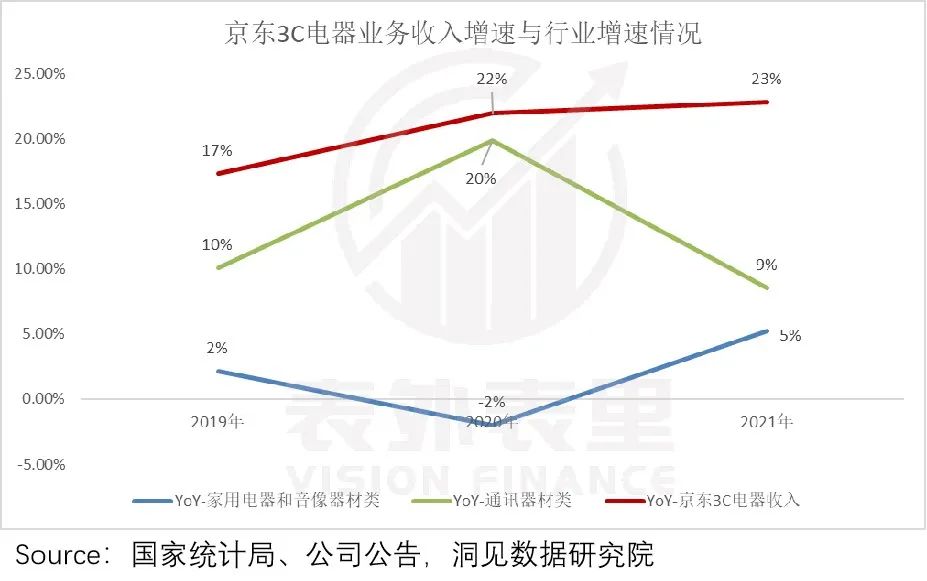

但这样的趋势下,京东核心3C家电业务,2021年增速却是高于行业平均增速的。

如此来看,京东在这一块,显然也动了别人的蛋糕。

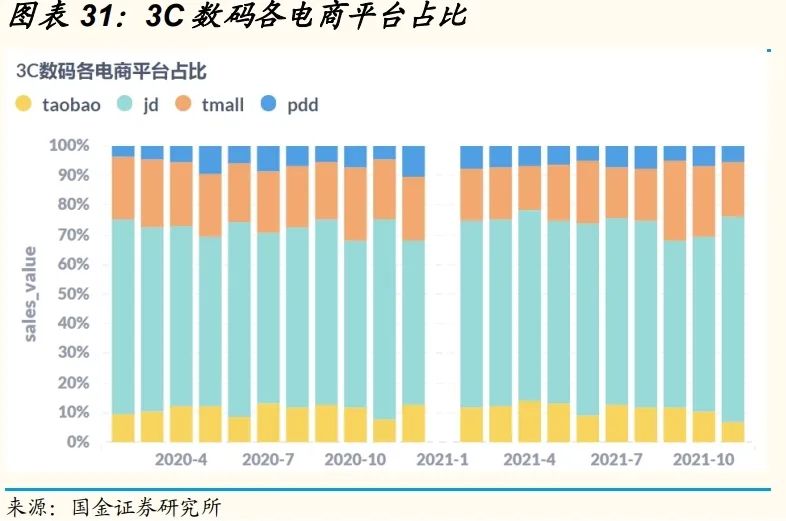

就3C数码品类来看,如下图,从京东平台销售的3C数码产品,占比四大平台的60%- 70%。

其中,每到大促月份,京东市场份额较其他月份,能拉升5%-10%,相应的就是其他平台的份额有所下降。

而家电方面,同样是疫情催化了该领域的线上趋势。

比如,《2021年上半年中国家电市场报告》显示,2021年线上占整体家电市场零售额规模的比重,由2019年的41.17%提升至52.9%,增幅达11.73%。

其中,彩电、洗衣机等重要家电品类的线上渗透率,突破50%;甚至电热水器等需要上门安装的大家电,线上渠道比重也在50%以上。

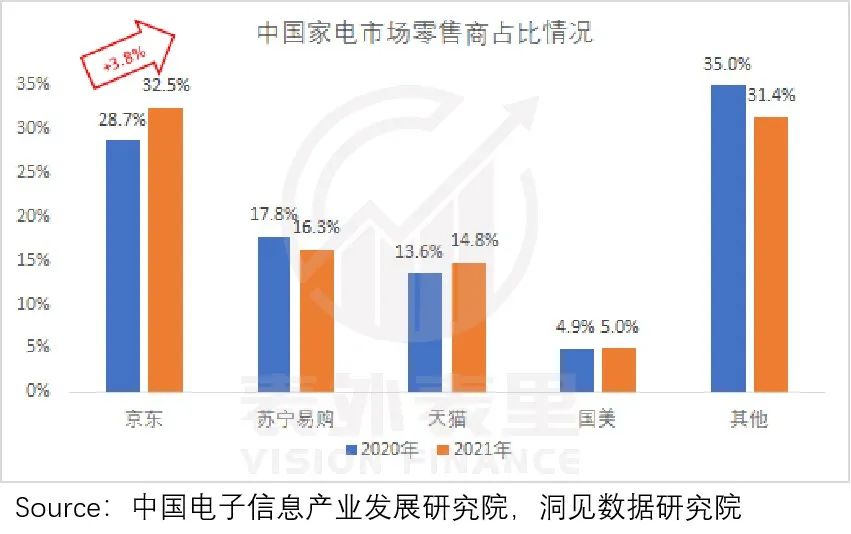

熟悉的抢了线下空间套路下,京东的家电业务份额实现提升。如下图,2020-2021年,从28.7%提高至32.5%。

而家电品类线上购买习惯一旦养成,即便没了疫情,消费者也很难倒退回线下消费的状态。

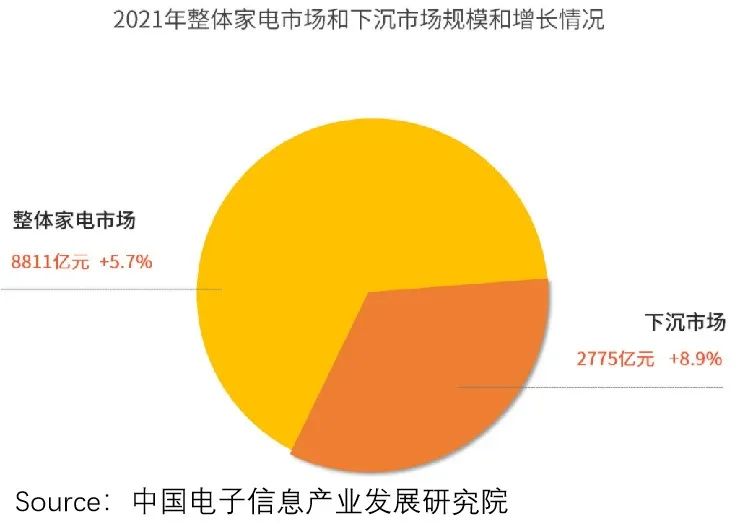

除了在存量市场,线上平台掏别人腰包鼓自己腰包。在下沉市场,各个平台其实也在挖增量空间。

以家电为例,数据显示,2021年下沉市场的家电规模达到2775亿元,同比增长8.9%,增幅远高于整体市场。

这块市场空白度*的“新世界”,酝酿着一场下沉大战。

据《2021年上半年中国家电市场报告》显示,截止到2021一季度末,苏宁零售云接入的开店数量突破9000 家;国美目前在三至六线城市开店占比,已接近七成;京东2021年,家电专卖店在全国覆盖超60万个行政村。

据京东2021Q3业绩会:下沉线下占家电销售额一定比例,获取了以前没获得的用户和市场空间。

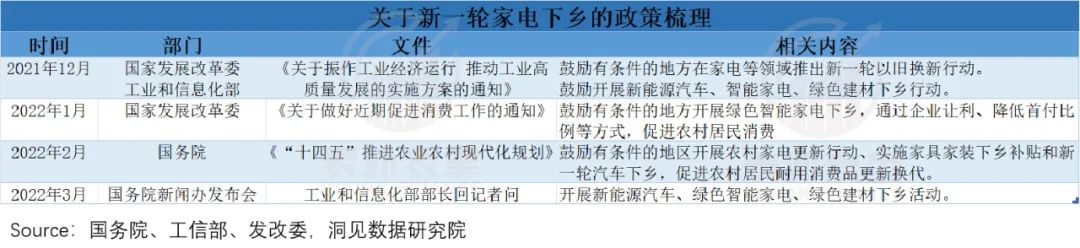

今年以来,新一轮的家电下乡政策在持续推进,这显然进一步利好下沉线下布局的平台。

04

综合来看,核心3C业务增长维稳,在于一边借力疫情催化线上化率,抢夺存量市场份额,一边加码下沉线下,圈增量空间。

而促成这两方面成立的影响因子:用户心智以及基建覆盖,建立需要长时间的重投入,回顾京东自建物流而亏损多年,最终流血上市便是实证。这使得短时间内很难被模仿。

不过,长期或存在变数。比如,据晚点LatePost报道,阿里B2C业务将围绕大品牌开设天猫自营旗舰店,届时将首先从3C品类推进,近期会通过手机天猫App改版正式上线。

该模式与京东自营的模式如出一辙,被认为是阿里向京东核心品类发起的进攻。这让京东3C的确定性变得不那么明晰。

近两年,疫情、监管、竞争等超出企业业务范畴的因素,左右了市场的发展与投资人的判断,中概股的表现也如六月天,娃娃脸,阴晴不定。

在这样的动荡区间里,京东的“亮眼”业绩,也不免被审视、质疑。拆解复盘过后可知,京东的品类结构性特征——弱势品类、增长品类、核心品类,有着“你强我弱,你弱我强”的“田忌赛马”特性。

而通过用自己的长处应对同行的短处,京东成了“捡漏王”。然而这些招数,从长期来看,都明显承压竞争或局势,并非一劳永逸之举。