潮玩IP难逃“生命周期”魔咒。

2018年,曾有人通过知乎在线提问:“如何开一家像 LINE FRIENDS 一样的 Coffee&Shop 主题店?”

时隔三年半,LINE FRIENDS 中国内地线下门店却已悉数关闭。虎年春节后的2月10日,LINE FRIENDS成都远洋太古里店,成为其最后一家被关闭的门店。

LINE FRIENDS起源于韩国NHN公司旗下日本子公司LINE推出的移动聊天工具“Line”,随后衍生出相关表情包IP,由布朗熊(BROWN)、可妮兔(CONY)、莎莉鸡(SALLY)在内的11位成员组成。其中,布朗熊最为大众熟知。

2014年7月,LINE中国区的通讯社交等业务运营被叫停后,便开启了大陆市场的线下门店之路。2016年一年时间,LINE FRIENDS就在广州、南京、深圳等城市开出了6家线下门店。在“关店潮”之前,该品牌在中国运营的门店最多有12家。

彼时,中国内地市场上的IP玩家有限,以网络表情包兴起的LINE FRIENDS迅速赢得了年轻人的关注,可爱的卡通形象场景总能吸引到消费者前往门店排队打卡。

LINE FRIENDS方面介绍,闭店是整体战略需要,之后的重心转移至线上零售和IP授权,并正式宣布进军母婴市场,探索三四线市场增量用户。据钛媒体APP查看,天猫等平台的旗舰店仍处于正常营业中。

但曾经的网红打卡店高光时刻,一去不复返。

IP生命周期有限?缺乏文化、故事支撑?韩流大退潮?LINE FRIENDS闭店到底和什么有关?国内潮玩和IP生意又将如何开拓疆土?

线下门店零售场景在弱化

IP老化、运营产品没有创新力,和粉丝的互动粘性不足是市场普遍对LINE FRIENDS闭店作出的原因诊断。

一线城市某商业地产运营业内人士告诉钛媒体APP,LINE FRIENDS在中国市场闭店是战略性撤退,主要是由于IP的生命周期到了。另有潮玩IP品牌创始人西米告诉钛媒体APP,闭店的根源其实是门店场景和周边商品同质化、低性价比、创新不足。

“LINE FRIENDS的线下门店核心本质是零售点位的零售店铺,而不是旅游点位,对流行店铺来讲,应该有持续的上新,周边的旅游用户是有限的,大家来一次就走了,没有复购,而常态用户来店铺两三次后,如果没有新东西,用户就不来了,自然也就闭店了。”

在西米看来,闭店与韩妆、韩流退潮相关的审美变迁关系不大,“阿狸曾经也开过线下店,单IP开门店,不是品牌也不是零售,货品更新频率不够,不像泡泡玛特多品牌在跑。开零售门店的势必会变成主要做授权的,通过授权给别的品牌做货再卖。”

横向来看,国外的日本San-x公司出品了漫画角色IP轻松熊,在日本的大阪、东京和名古屋开了三家线下门店,但因为外地客人进行旅行性消费的人群体量够大,加上门店又能不断推出本地化的限定产品,IP产品能够实现盈利。

实际上,潮玩IP品牌的线下门店渠道已进入壁垒或被弱化,发力线上等多元化零售渠道逐渐成为国内企业零售布局的重要生存手段。

从2020年开始,“万店计划”受阻、开店速度放缓的名创优品重点布局线上官方小程序和电商平台,去年6月又成立了跨境电商公司,加大线上、出海和潮玩IP的投入。

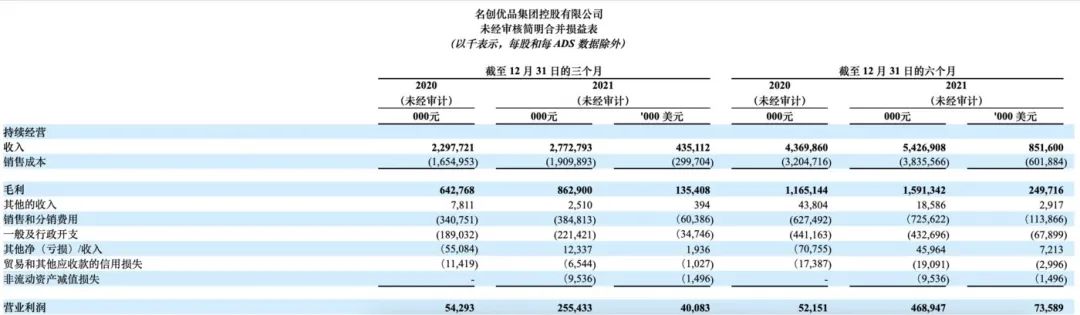

3月初,名创优品发布了2022财年第二财季报(即2021年第四季度财报),报告期内实现营收27.73亿元,国内业务收入为20.56亿元,同比增长12%;国际业务收入为7.17亿元,同比增长54.9%;TOPTOY收入达1.31亿,占整体收入的4.7%,而2020年同期为260万元人民币,可以看出,多元化布局下的名创优品,业绩得到了一定程度的恢复。

图片来源:名创优品财报

而在线下,露营文化、美陈展、快闪店也成为越来越多IP品牌运营的渠道。

有资深潮玩从业者告诉钛媒体APP,“线下有很多跟品牌合作的美陈展、快闪店,通过品牌的渠道和产品管理,推出针对消费者的活动,这些展会实际上距离IP品牌的核心客群更近。”

国内市场上越来越多的新IP和线下IP集合店出现,也在挤压LINE FRIENDS线下门店的生存空间。有资深潮玩从业者告诉钛媒体APP,如果LINE FRIENDS做多品类商品店铺,很难有生存的资本,无论是产品性价比还是多样性选择,都很可能打不过国内的名创优品。

IP授权的新故事不好讲

线下门店竞争失利,但有资深潮玩从业者向钛媒体APP表示,LINE FRIENDS的授权业务还在继续。

公开资料显示,LINE FRIENDS在中国的授权业务从2018年开始正式运作。

从文具到时尚类产品,LINE FRIENDS共有上千多项授权业务,并宣布与瑞幸合作开设线下主题店,对家居服品牌“芬腾”授权,与好利来做联名蛋糕.....IP授权和在线业务逐渐成为其主要收入来源。

IP衍生端的授权主要分为基于IP商品销售的商品授权和基于IP线下布置的空间授权,相对重资产的线下门店而言,IP授权的利润率更高,运营成本压力也会有所降低。

而形象类IP,更需要通过实物商品的外部授权、线下实景娱乐等方式放大商业化价值,延长IP生命力。

钛媒体APP了解到,为适应和匹配中国本土市场的新环境,LINEFRIENDS在2020年起加大IP+游戏业务投入,投资SUPERCELL制作的多人实时对战手游《荒野乱斗》,并与李佳琦战略合作试水电商直播。

从去年开始,LINEFRIENDS也开始学习潮玩盲盒在零售渠道的无人零售终端盲抽机做法,并不再局限于天猫、京东等传统电商平台,与小红书、哔哩哔哩进行合作。

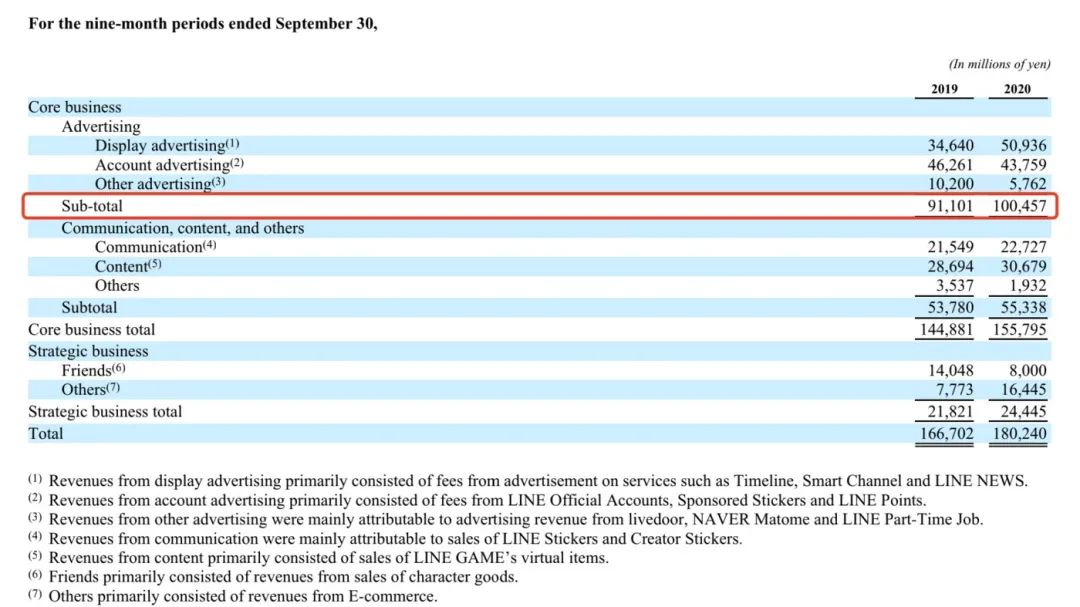

但去年3月,雅虎母公司ZHD与LINEFRIENDS的母公司LINE宣布完成业务合并,LINE也早已自日本和美国纽交所退市,其发布了截止到2020年12月的财报后,便再未公开财务数据。

从目前已披露的财报来看,作为即时通信巨头,LINE的主营业务为移动通信和通信服务,2019年、2020年连续两年广告收入占过半,对IP衍生品的投入力度并不算大。

图片来源:LINE财报

到2021年上半年,LINE FRIENDS宣布中国市场整体业务实现盈利增长,电商销售额同比增长30%,授权业务收入同比增长20%。

但仅依靠授权和线下快闪店联名合作等渠道,LINEFRIENDS要想持续给国内消费者带来惊喜,依旧挑战重重。

国内潮玩IP异军突起

一方面,反观国内,国内潮玩IP异军突起,从表情包衍生出来的潮玩IP品牌并不少见。

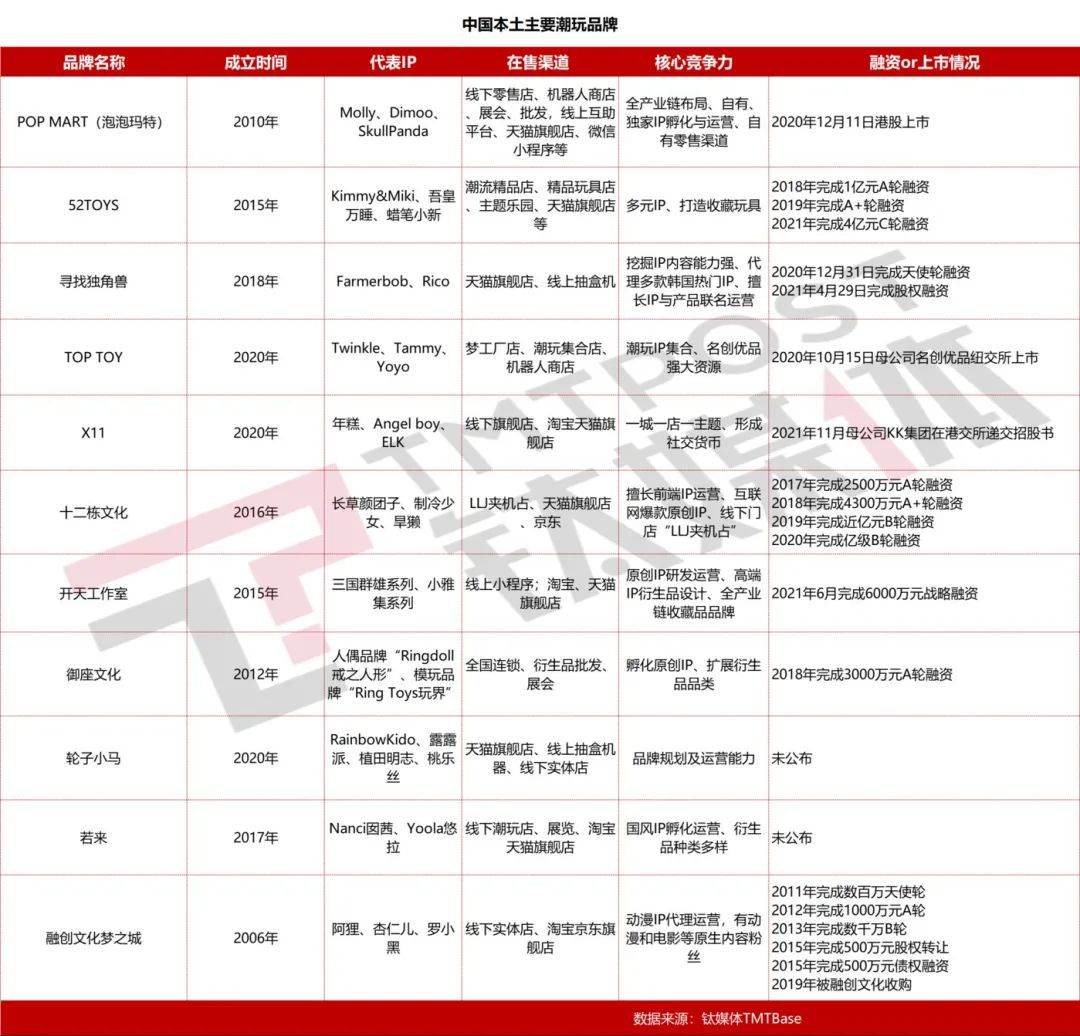

潮玩从业者西米告诉钛媒体APP,在国内的诸多IP品牌中,小刘鸭、阿狸、十二栋文化都和LINE FRIENDS有着相似的发展历程。

“这一波IP品牌都是从表情包衍生出来的,当时微信、QQ用户在移动互联网上疯狂增长,用户有表达情绪的需求,而短视频没有现在的便捷可截,用户自制表情包的能力比较低,便出现了表情包生产市场的窗口期。”

如今,这些IP品牌活各有各的发展路线。阿狸被融创收购,小刘鸭主要通过版权盈利,十二栋文化转型做国内头部的娃娃机零售店“LLJ夹机占”,发力线下的娱乐中心。

有媒体曾报道,2018年落户北京三里屯的LLJ夹机占首店自2020年以来日均客流量达6000人次,势头颇猛。

“可以看到一个趋势,22~25岁的年轻女性用户越来越成为兴趣消费的主力。”在西米看来,这些IP品牌当时之所以火热是抓住了年轻群体的消费主力,尤其是女性消费者,“尤其是做IP品牌授权买卖,关键是看你吸引了谁,谁才能为你买单。”

整体来看,目前国内IP授权产业的重要下游是玩具行业。根据中国玩具和婴童用品协会发布的《2021中国品牌授权行业发展白皮书》,2020年来自卡通动漫/艺术文化/潮流时尚/电子游戏/影视综艺行业的IP分别占比29.4%/18.7%/10.3%/9.4%/9.1%,授权IP的*流向即玩具游艺行业(占比17.7%)。

西米向钛媒体APP表示,“当下的形象类IP已从表情包迭代到玩具。针对形象类IP,五年前大家认识的形象类IP表情包多一点。而现在,接触渠道与货品通路上,从短视频到玩具,已经变成了跟之前不一样的媒介,这些媒介是五年前所没有的。”

参考叙事学家玛丽—劳尔·瑞安所称“媒介的资质是不一样的,有的媒介是天生的故事家。”,这一内在特性使得IP在改编的过程中擅长领域与难易程度有较大差异。

安信证券研报指出,相较于文学和游戏类IP有明显的故事性、较容易在短时间内形成口碑热度,进而进行跨媒介开发放大IP价值,实物商品行业的头部形象通常缺少完整的世界观与故事线架构,因而与用户之间的情感联结相对更浅,在多媒介开发的过程中难度相对更大。

以玩具为代表的实物商品行业空间广阔,但其整体又处于IP产业链下游,诞生跨媒介原创IP的难度并不小。那么,国内潮玩和IP生意的新机会到底会在哪?

潮玩生意的壁垒和新机会

作为在国内兴趣消费赛道异军突起的新锐公司、品牌创造者和管理者,2020年成立的轮子小马,在兴趣消费品类中寻找突破,试图找到有机会的品类和优秀的创作者,建立起服务细分人群的兴趣消费品牌,旗下自有或与合作伙伴共同持有并运营包括Rainbowkido、露露派和桃乐丝在内的热门IP品牌。

在轮子小马创始人孙熠硕看来,兴趣消费的未来才是年轻人的未来。兴趣会聚集用户,创造图腾,形成壁垒。而未来的兴趣消费品牌可能是像Rainbowkido、露露派这样从潮玩走出来的IP品牌,也可能是积木、拼装这样的品类品牌。

“做品牌联结的是供应链、渠道和消费者,当前轮子小马正在和诸多渠道伙伴一起,了解消费者,然后和消费者一起创造并享受乐趣。好的设计会在线上先被人看到,再在渠道上不断锤炼、打出身价,这是一个不断的上下匹配的过程。”孙熠硕也向钛媒体APP表示,对初创企业来讲,供应链和渠道也是不断学习的过程,要投入非常大的精力与耐心。

面对当下潮玩生意的新机会,轮子小马创始人孙熠硕告诉钛媒体APP,潮玩行业很新很热,在这个兴趣人群里扎根儿是能做出壁垒来的。

“潮玩IP品牌的机会可能还是在消费者洞察和新品类的探索上,一种是服务自己的IP品牌客户,探索他们新的趣味,满足新的需求,另一种是在消费者分类和产品分类的矩阵中找到新的突破口。”

品牌路线之外,潮玩生意还该如何抓住建立壁垒的机会?轮子小马创始人孙熠硕向钛媒体APP表示,他们不仅在寻找通过品牌建立壁垒的机会,同时也在供应链技术、产品早期研发确认和ECRM工具方面投入注意力和努力。

这些或许也会是未来国内潮玩生意发展的更多可能。

孙熠硕告诉钛媒体APP,“在供应链技术上,我们在关注3D打印和3D喷绘的可能性,以大幅降低个性化产品的成本,建立技术壁垒;产品早期研发部分,我们希望可以提高自己的预测能力,尽可能的降低产品投产风险;而在ECRM工具上,在试图通过工具研发和迭代来更好的提高用户触及和转化效率。”

面向潮玩的细分定位客群,其实也还有大量可以创造出新的潮玩IP的机会。棉花娃娃、高端毛绒、关节可动玩具等品类,都不断有新生品牌在快速增长。

去年强势破圈的棉花娃娃新品类,在淘宝上2021年的销量是前年同期的近10倍,在二次元类目中增长最快。但孙熠硕告诉钛媒体APP,像棉花娃娃领域做品牌的压力会比较大,“一是因为客单价不高,其次用户群相对低龄,再者形象和形象之间的差异度低。”

所以如何把握住快速增长的机会,同时又能让品牌保持更久的生命力,都是品牌主理人们需要攻克的问题。

当下,国内潮玩行业的头部效应集聚明显,原创潮玩IP能出圈的其实并不算多。

即使前有泡泡玛特的盲盒Molly、Dimoo、Skullpanda,后有冰墩墩纷涌而至。但有资深潮玩圈业内人士告诉钛媒体APP另一种声音,实际上,冰墩墩只是IP,并不是潮玩。像冰墩墩这样具有国家奥运属性才爆火的IP很难在潮玩领域发生,而目前在一级市场,资本对潮玩领域的初创公司融资收紧,在中国市场爆火出圈的玲娜贝儿才更有可能是探讨IP商业化的成功案例。

不过幸运的是,IP永远都有生命周期,但年轻人的兴趣消费永无尽头,国内的原创IP潮玩破圈还需要时间。