纸品赛道缺乏既有流量又有张力的品牌

临近“女神节”,线上线下各大商超纷纷提前预热,各式与女性相关的商品都挂上了促销价。每逢此时,商家能够通过“她经济”迎来销售额的大幅增长,而消费者则瞄准时机疯狂囤货。

近两年中,纸类产品被细分出越来越多的使用场景,因此也涌现出了更多的玩家与拥趸。年轻人为了追求精致生活,至少会囤抽纸、厨房用纸、湿厕纸、卷纸四种类型的纸巾,以满足不同场景下的需求。

因此,洁柔、维达、心相印、得宝等老牌厂商开始适应市场变化;妮飘、全棉时代、可心柔等品牌从细分赛道杀出重围;丁香医生、马应龙、妇炎洁也借由在医疗领域的专业度涉足相关产品……

早在2020年,国内生活用纸市场规模就已突破千亿元。2021年,湿厕纸品类线上销售额同比增长65%,高端市场份额占比达到74%,增长率超63%。

纸巾开始被赋予诸多功能,适配更多场景。伴随Z世代消费者逐渐掌握经济主动权,发挥出“后浪”新主张,纸巾也能被玩出更多花样。只是从目前看来,这个赛道还并未产生一个既有流量又有张力的品牌。

疯狂囤货背后,用纸习惯已被颠覆

每年三八节前夕,乔雨都会做好准备大囤一番。从以往仅在线下商超囤够一年份卫生巾用量,到现在各大电商平台也纷纷将三八节视作一大重要促销节点,参与促销的商品种类也变得琳琅满目。

乔羽打开电商APP购物车,卫生巾、香薰、毛巾、纸巾已经被列入了必抢商品队列。不过其中,纸巾类产品的占据数量众多,既有普通抽纸、卷纸,也有厨房用纸、厨房湿纸巾、厕所用纸、湿厕纸。

“不得不说现在的纸巾厂商真的内卷得厉害,从功能到颜值,必须一应俱全。不过挺多新纸巾种类的确算是神器,不夸张地说,用一用就再也停不下来了。”乔羽打趣道。

的确,如今年轻人对囤纸的热情居高不下,甚至有不少人成为了家里购纸的主力军。歌手汪苏泷曾在一档综艺节目中提到自己目前用的纸,实际上是3、4年前囤下的。小红书上也有不少用户热衷于分享自己的囤纸心得。

“维达立体美M码的价格在30元/件左右,旗舰店大促的时候会有五折券,抢到就买。斑布、清风、维达会出200-100的优惠券,再加上跨店满减,基本可以实现*价。”类似这样的分享文,往往可以收获大量好评。

除此之外,年轻人还热衷于挖掘和测评新推出纸类用品,并在社交平台上进行推荐分享。例如大批kol推荐的babycare云柔巾,文案往往强调“对鼻炎患者友好”、“宝宝娇嫩的皮肤也能使用”、“添加日本保湿乳霜”等宣传点,恰巧击中了年轻消费者的痛点。

还有近几年风靡的湿厕纸也在不断的科普与宣传中成为了刚需,据京东联合益普索IPSOS发布《2021年度家清蓝海品类趋势报告》显示,2021年,湿厕纸线上销售额同比增长65%,在纸品、湿巾细分品类中销售额上升势头最为迅猛,湿厕纸呈现高端化趋势,高端市场份额占比达到74%,增长率超63%。

一时间,心相印、舒洁、维达、得宝等传统纸类厂商推出相关产品,继续领头细分市场;可心柔、妮飘、babycare瞄准需求更为精细的人群;丁香医生、妇炎洁、马应龙凭借专业度俘获消费者……几乎每一款湿厕纸都拥有了不同的受众人群。

逐渐囤纸成癖的年轻人,鼻炎时要用含保湿成分的“鼻贵族”、感冒时要用含有复合季铵盐的感冒纸、在厨房要交替使用厨房纸与厨房湿巾、在厕所更偏爱卫生杀菌程度更高湿厕纸,每款纸巾各司其职,让年轻人的生活越发精致。

搞联名、加中药的湿厕纸,在收智商税?

为了适应年轻人的不同需求,各大纸类品牌从产品类别、功效、包装、营销等各个维度都开启了疯狂内卷模式。

以往只用一门心思搞生产的品牌似乎一夜之间懂得了IP的力量。据锌刻度不完全统计,维达与吾皇万睡、心相印与小刘鸭、妮飘与哆啦A梦、舒洁与line friends、妇炎洁与樱桃小丸子等品牌IP联名产品在市面上较火。

IP联名通常通过KOL的推荐来造势,“湿厕纸对我来说都大差不差,所以选个喜欢的包装,用起来也更开心些。”有消费者这样表示。不过通过IP本身号召力的加持,联名款往往能在一众相似产品中脱颖而出,迅速吸引“颜值控”。

另外,纸类品牌在成分添加上也开始绞尽脑汁。锌刻度发现,舒洁推出的新款纸巾主打添加的“北海道牛乳”成分,而牛乳指的是乳霜含日本进口北海道牛乳精粹,比普通纸巾摩擦系数-42%;大王奢华保湿(致宠)系列面巾纸添加玻尿酸、甘油、骨胶原,旨在占领化妆台“C位”。

还有一类品牌根据自身优势主打本草抑菌成分,如妇炎洁湿厕纸添加积雪草、苦参、百部、蛇床子;马应龙湿厕纸添加北美金缕菊提取物、库拉索芦荟提取物、金银花提取物。这类产品强调“不是所有的湿厕纸,都是卫生湿巾”,并表示杀菌效果高达99%。

不同的宣传着力点满足了不同消费者的需求,不过目前占据市场份额前列的品牌仍然是传统纸巾品牌。据星图数据显示,2021“双十一”期间纸巾湿巾销售额前十的品牌依次为维达、洁柔、相印、清风、全棉时代、得宝、植护、可心柔、斑布、漫花。

不过高销量却并不意味着高利润,在日益加剧的市场竞争中,品牌们从生产到销售需要兼顾的因素越来越多,耗费成本也更高。

2月28日,中顺洁柔披露的2021年业绩快报显示,报告期内净利润约为5.82亿元,同比下降35.8%。这是该公司净利润连续6年增长后,出现的首次下滑。

至于利润下滑的原因,中顺洁柔透露除了国际原材料、包材价格上涨而导致的生产成本上升之外,公司为了增加市场投入而加大的促销力度,也直接导致了销售费用的增加。

一边是不断攀升的成本压力,另一边是不得不增长的营销费用,这已是纸类品牌们共同面临的困境。不论是大型超市、便利店,还是线上电商平台,都需要大打价格战,因此品牌们从功能、营销上的加码,仍然是必不可少的投入。

换句话说,纸企们如何同时抓流量、抓销量、抓利润,依旧是接下来竞争中的一大难题。

懂营销的纸企们,抓住了 “机灵”的Z世代?

五花八门的纸类细分产品在年轻人中大受追捧,但纸企赢得了销量却降不下成本,新消费时代的玩法显然已成了企业们头上的达摩克利斯之剑。

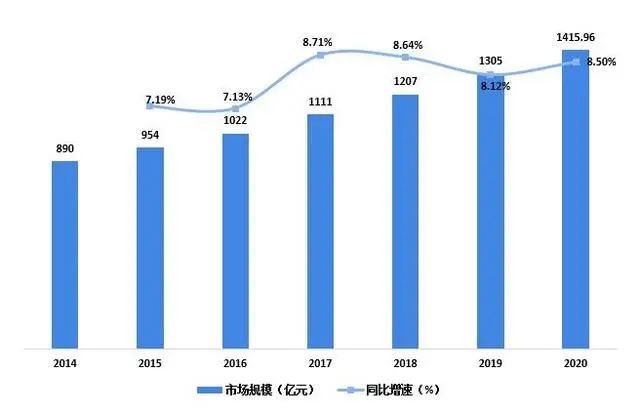

从市场规模来看,国内生活用纸市场规模早在2020年就已突破千亿元,过去十年年均复合增速超过8%。然而,我国生活用纸消费量依旧较发达国家情况有一定差距。

数据显示,美国、瑞典等发达国家人均年生活用纸量在20kg以上,日本、韩国人均年生活用纸量在15kg以上,而我国人均年生活用纸量仅为6.2kg。

2014-2020年中国生活用纸行业市场规模(图源:欧睿信息咨询公司)

这侧面说明,我国纸类用品市场规模仍然存在着较大的突破空间。目前国内市场中,恒安(心相印)、维达、中顺洁柔、金红叶纸业(清风)组成了“*梯队”,占据近30%的市场份额,而占据剩下份额的一众小型纸企几乎没有形成有效声量。

这样的格局,加上疫情的催化,让不少小型企业看到了未来的生存空间,也吸引了其他行业的成熟品牌转型跨界。

一时间,主打低价的、主打疗效的、主打高端的纷纷出头。锌刻度通过爱企查发现,线上起家的纸业“价格屠夫”植护,在2018年完成了天使轮融资;可心柔的背后公司是曾专业生产高强度瓦楞纸;Unifree背后公司经营范围涉及医疗器械、宠物用品、口罩等项目。如今,这些曾经名声较小的企业都通过不同程度的营销手段开始走红。

逐渐地,营销手段成为了纸企们迎战的重中之重。然而,依托于网络流量迅速打开市场,博得消费者眼球,为产品拓开销路,对于企业来说并非长久之计。

具体来说,如今年轻消费者挖掘产品的低价渠道已经有了一整套方案,无论是职业薅羊毛KOL进行促销汇总,还是分门别类的打折APP,都给年轻消费者提供了如何低价囤货的新思路。

“乔羽们”往往会在下单之间就了解清楚每样商品的超值价格区间,“比如维达立体美M号的单包价格通常都在1.5元左右,如果低于这个价格那就值得囤货了。”品牌们在线上的价格几乎完全透明。

除此之外,严格的年轻消费者还会横向测评各品牌的同类纸品。2021年“双十一”期间,维达、得宝的线上产品遭到了消费者的吐槽,直指其纸张变薄、掉屑。“某些产品刚出的时候品质确实很好,但是逐渐打开市场之后质量就开始出现明显下滑,变薄、变小都有可能。”部分消费者多年使用同款纸巾,感受到了明显变化。

事实上,这些看似微小的变化对于Z世代消费者这批“互联网原住民”来说,十分明显。而传统纸企如何把握成本与利润的平衡,仍需上下求索。营销固然是新消费时代的一步捷径和一颗蜜糖,但要真正俘获机灵的Z世代,营销只是*步。