线上健身平台Keep赴港上市的步子终于向前迈了一步。

2月25日晚上,Keep提交招股书,在港交所申请IPO,联席保荐人为高盛和中金公司。

若上市成功,Keep将成为国内“线上健身*股”。据灼识咨询报告,按2021年月活跃用户及用户完成的锻炼次数计算,Keep是目前中国及全球*的线上健身平台。

招股书数据显示,Keep成立于2014年,成立至今共获得了9轮融资,投资方包括软银愿景基金、高瓴资本、GGV纪源资本、腾讯、五源资本、BAI资本等。其中*一笔融资为2020年12月完成的3.55亿美元F轮融资,这笔融资也是迄今为止业内*一笔融资。F轮融资后,公开报道称其投后估值达20亿美元。

招股书显示,IPO前,Keep创始人兼CEO王宁持股18.61%,联合创始人彭唯、刘冬和文春鹏分别持股2.26%、1.18%、1.16%。GGV纪源资本持股16.14%,软银持股10.39%,其他投资者持股50.25%。

招股书显示,自2020年后,Keep营收有了爆发式增长,从2019年的6.63亿元(人民币,以下未注明则同)增长66.9%至2020年的11.07亿元,2021年前三季度收入也进一步增长至11.59亿元。

不过,即便如此,Keep目前仍处于亏损状态。2019年、2020年及2021年前三季度,Keep经调整亏损净额分别为3.66亿元、1.06亿元、6.96亿元。

对于经调整亏损净额从2019年至2020年有所缩小,但在2021年又被快速拉开。Keep给出的解释是,“由于我们对长期盈利能力的信心加强,我们于截至2021年9月30日止九个月策略性地增加了我们在流量获取和品牌推广方面的支出,以进一步获取、激活及挽留用户。”

但从月活跃用户数据来看,Keep在2021年前三季度高达8.18亿元的销售及营销开支,并没有让月活跃用户数发生质的飞跃。

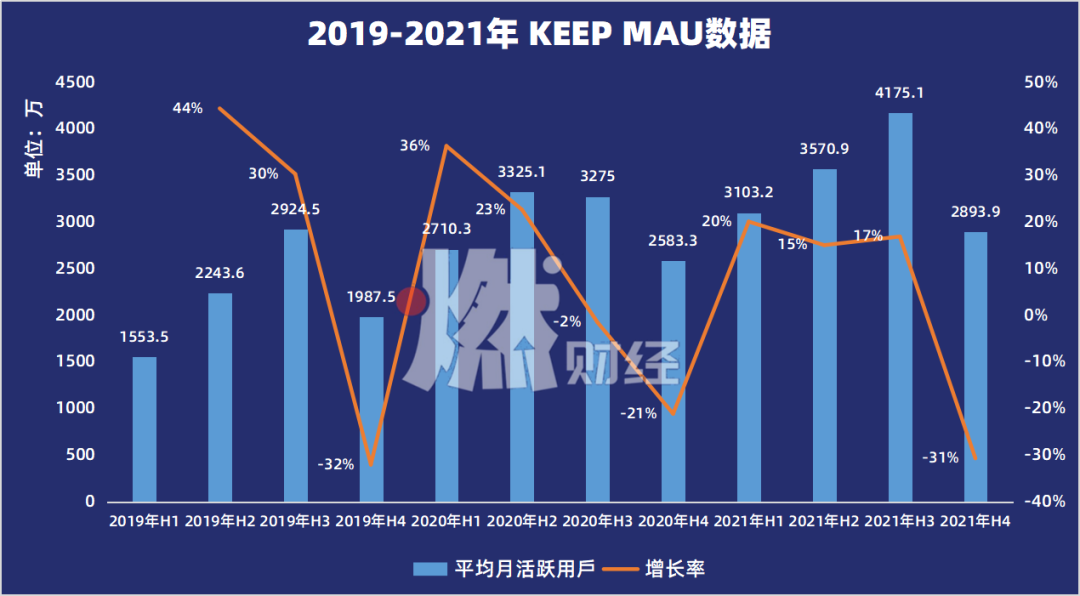

招股书显示,2020年及2021年,Keep平均MAU(月活跃用户数)从2973万增长16%至3436万。2021年,Keep平均月度订阅会员数由2020年的191万增长72%至328万。在并没有过多投入的2020年,反而取得了更好的数据增长。其2020年平均MAU相对于2019年增长了37%,2020年平均月度订阅会员数则比2019年增长了148%。

从下图能清晰看出,整个2019年Keep的MAU数据都在往上涨,但在2019年第三季度后数据来时回落。2020年初,因疫情这一黑天鹅事件影响,Keep彻底扭转了局面,MAU数据走出了一个“深V型”折线,但从2021年全年数据来看,虽有增长,但增长依旧处于较平缓状态。

作为“国内线上健身”*股,以及数据显示的“中国及全球*的线上健身平台”,Keep理应能在二级市场拿到不错的价格。

不过,值得注意的是,在过去一年,上市的独角兽公司在二级市场并未能如鱼得水。此前同样备受资本追捧的“新式茶饮*股”奈雪的茶、“生鲜电商*股”每日优鲜上市首日更是遭遇暴跌破发,二者至今股价仍处于低位。

与此同时,Keep的对标公司美国健身平台Peloton(PTON.US)也正经历着一场生死劫。2022年开年以来,已有多家媒体消息称,“Peloton正在考虑出售,并且亚马逊与耐克正在评估对该公司的出价。”过去几个月时间里,Peloton的股价也在不断暴跌,目前股价仅28.19美元/股,市值仅93.48亿美元。

因此,Keep面临的挑战除了亏损和增长外,即便能够上市之后,其二级市场的表现仍有待市场检验。

悬崖边上,疫情“救”了Keep

成立于2014年的Keep,很大程度上源自创始人王宁一次成功的减肥经历。

王宁在接受高盛采访时曾说,自己从小到大都很胖,给他的心理和生理都带来了负担。因为没钱请健身教练,零基础的他便在网上看健身视频和文章自学,并琢磨出一套运动计划,于是在大学毕业之际坚持八个月后成功瘦身50斤。

恰逢2014年正处移动互联网风口崛起之际,计算机专业出身的王宁萌生了做一款移动健身应用APP的念头,于是王宁在拿到天使轮投资后开始投入研发创办了Keep。

彼时,“互联网+健身”的概念也深受风投青睐,与Keep同期涌现的项目还有黄晓明投资的火辣健身、真格基金和险峰投资的FitTime睿健时代等线上健身平台。

Keep的发展很快,上线不到3年,Keep在2017年8月对外宣布注册用户数突破1亿,成为国内*用户数破亿的运动应用APP。并且在2014-2016年期间,Keep完成了多轮融资,融资总额过亿美元。

拥有过亿用户积累和资本加码,Keep有了变现的资本。特别在时隔2年,Keep在2018年完成1.27亿美元的D轮融资后,商业化探索的步伐加快了。但商业化的尝试并非一帆风顺,其触角从线上伸向线下零售。

先是在2018年3月,Keep举办了*场战略及新品发布会,王宁在会上宣布未来Keep将打造一个科技互联的运动新生态,宣布Keep启动场景化战略,推出了面向家庭场景的KeepKit和面向城市的线下健身空间Keepland。

在2018年和2019两年时间里,Keep逐渐勾勒出招股书所呈现的商业模式。招股书显示,Keep的收入来源,包括会员订阅及线上付费内容、自有品牌产品,以及广告和其他服务。其中自有品牌产品包括在自营商城和第三方电商平台上销售的智能健身设备、健身装备、服饰和食品等商品,该部分业务贡献了Keep 50%以上的收入。

但这两年,即是Keep商业化探索最为重要的两年,同时也是市场对Keep质疑声*的两年。特别在2019年底,伴随着Keep前员工一篇《Keep的困顿与终局》文章走红网络,Keep业务增长遭遇瓶颈以及变现渠道模糊不清等问题摆在大家面前,这篇文章与Keep裁员事件、多条业务线解散以及多家线下门店关闭的消息结合一起,更是让外界对于Keep的关注达到顶峰,唱衰声音不绝于耳。

就在众人对Keep不抱以多大希望的同时,疫情席卷而来,带来的还有Keep的利好消息。

“不得不说,Keep是幸运的,疫情之前裁员关店等一系列瘦身操作,让Keep在疫情停工期间少负担很多运营成本。而且疫情带来的健康意识*提高,Keep的用户数也是猛涨。”某地健身工作室创始人陈辉说道。

“一是疫情的到来使得人们更关注自身健康问题;二是线下健身房被迫停业后,互联网健身成为了用户*的可选择的渠道。”某地健美健身协会工作人员李想认为,疫情将线上健身往前推进了一大步,使得健身房从原先单一模式朝着线上线下融合模式发展。

这恰好就是Keep的机会,2020年上半年,数家有“互联网”基因的健身行业企业获得了投资人的青睐。其中Keep完成了8000万美元E轮融资,投后估值据悉超10亿美元。此次融资间隔不满一年,Keep乘胜追击完成了3.55亿美元F轮融资,投后估值达20亿美元。

Keep成了运动科技领域当之无愧的独角兽企业,但这只独角兽的财务数据相对于其耀眼的融资成绩,显然黯淡许多。

业内龙头,流血上市

从目前的数据来看,在线上健身市场,Keep是无可争议的龙头。

根据灼识咨询报告,以2021年的平均月活跃用户及平均月度订阅会员数计,Keep在中国线上健身平台中*,且平均月活跃用户及订阅会员数均为竞争对手的两倍以上。

除了用户数据外,灼识咨询还给出了Keep在很多方面都名列前茅的调查结果。以品牌知名度计,本公司在健身应用程序及智能健身设备品牌中*,因为70.1%的中国健身用户及64.2%的中国智能健身设备用户了解Keep移动应用程序。Keep在中国健身人群线上健身应用程序市场及智能健身设备市场中拥有最高的市场份额,分别为44.7%及38.8%。

然而现实情况是,即便Keep已经成为业内头部,但仍未实现盈利,且各方面数据呈下降趋势,即便花大量金钱投入也未能对现状起到很好效果。

具体来看,Keep2019年的营收为6.63亿元,2020年为11.07亿元,2021年前三季度收入为11.59亿元。2020年营收同比增长为66.9%,而2021年前三季度同比2020年前三季度增速只有41.3%。

不止如此,Keep的毛利增速也在走低。数据显示,2020年和2021年前三季度毛利同比增速分别为83.2%和28.2%。

营收和毛利增速放缓的同时,Keep2021年的经营亏损还在大幅扩大。

招股书显示,Keep2019年的经营亏损为3.73亿元,2020年为1.28亿元。可以看出,受2020年疫情影响,Keep花更少的钱实现了营收,经营亏损相比2019年实现大幅收窄。

但自疫情常态化时期后,Keep为了留住新增长的用户以及吸引新用户,将大笔钱砸向进一步获取、激活及挽留用户上。

数据显示,Keep的销售及营销开支在2019和2020年一直维持在3亿元左右,但在2021年便开始加大投入,截止2021年前三季度便投入了8.18亿元,该项开支占当期收入比高达70.6%。即便Keep对此表示对自己长期盈利能力信心加强,才花这么大笔钱在流量获取和品牌推广方面的支出。

整体来看,Keep目前仍处于亏损状态。Keep于2019年、2020年及2021年前三季度,期内亏损分别为7.35亿元、22亿元、25亿元。而且Keep的经营活动现金流也为负值,Keep于2019年、2020年及2021年前三季度,录得经营活动现金流出净额分别为2.77亿元、0.7亿元、7.57亿元。

对此,Keep也表示“无法保证我们日后将能够自经营活动产生溢利或正现金流量。”毕竟,Keep实现盈利的能力很大程度上取决于吸引新用户、扩大平台、进一步变现用户群、将非付费用户转变为付费用户及留住付费用户的能力。

起码目前从Keep花销的大额销售及营销开支对应的成效来看,市场反响平平。而从未来计划来看,上市后Keep的募集资金会将用于研发以提升技术能力并推动产品创新,以及用于健身内容开发及多元化,其中依旧会有部分资金用于品牌宣传及推广。

也就意味着,接下来Keep还将花费更多精力在吸引用户和优化平台上,这些都离不开资金支撑,Keep上市输血势在必行。

上市以后,前景几何

稳坐运动科技领域头把交椅的Keep,对自己未来的发展态度是乐观的。

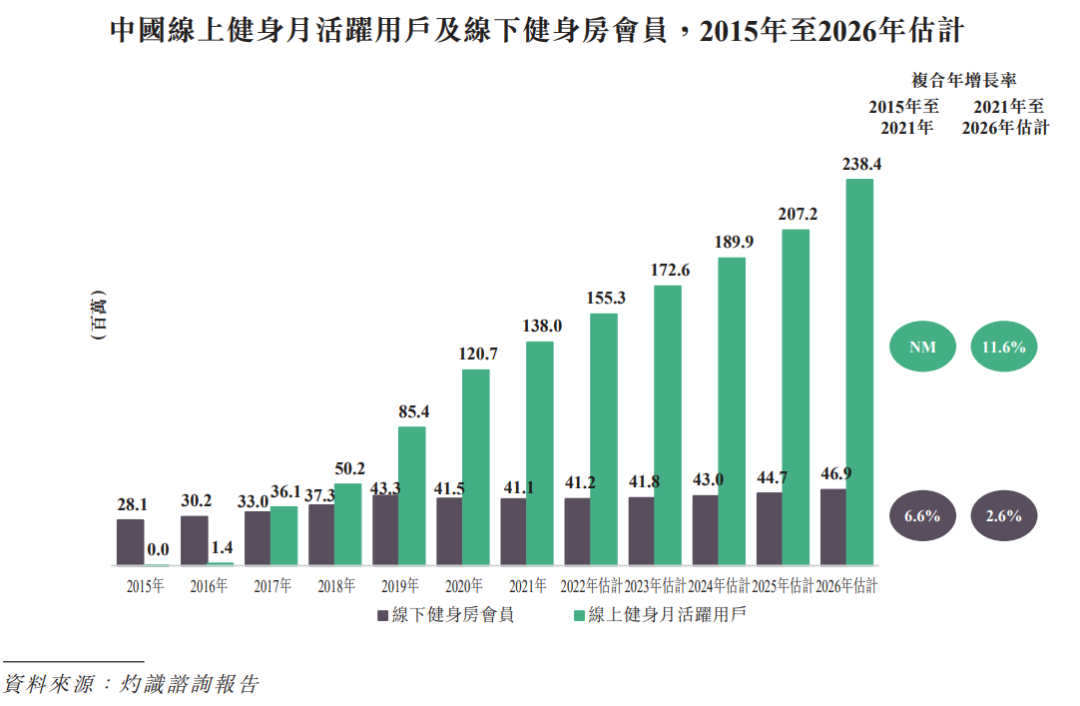

毕竟,线上健身市场规模仍处于高速发展时期。根据灼识咨询报告,中国的线上健身市场于2021年达到人民币3701亿元,预计2026年将增至人民币8958亿元,复合年增长率为19.3%甚至报告还认为中国健身市场的未来增长将主要归因于中国的线上健身市场。根据灼识咨询报告,2021年中国线上健身市场占中国整体健身市场的47.0%,预计2026年将占60.6%。

但对于Keep来说,发展前景的不确定性不可忽视。

首先从运动科技赛道来看,过去几年赛道上已经有大部分玩家退出了这场争夺游戏。从天眼查上可看到,Keep的竞品信息有近百家,但当前融资轮次基本都停留于早期,甚至没能获得融资已经草草宣布创业失败。

就连Keep也是借疫情爆发才迎来的“第二春”。从融资轮次来看,Keep在2020年疫情后融资前的最近一回融资时间停留在了两年前的2018年。《2020年中国居家健身短报告》显示,2020年初,线上居家健身相关的软件下载量持续走高。从新冠肺炎疫情初步爆发的1月25日起一个月内的时间,Keep、每日瑜伽、薄荷健康App的日下载量均实现了大幅的增长,其中Keep增幅最高,达478%。

与Keep同样享受到疫情带来红利的,还有Keep的对标公司,美国健身平台“Peloton”。从Peloton的股价表现不难看出,2020年疫情爆发期间,Peloton股价一路高涨,市值更是一度接近500亿美元。

然而Peloton却因产品问题和业绩增长放缓等原因,股票不断暴跌,目前市值仅有93.48亿美元,相距高点目前Peloton的市值已蒸发超400亿美元。

谁能想到,在过去几年犹如国内健身赛道领域的一盏“明灯”的Peloton如今却深陷困境。对于一定程度上在复制Peloton商业模式的Keep来说,也并非一件好事。

毕竟二者在商业模式上有极高相似性。Peloton营收主要来自会员付费和智能硬件。在内容上更多参考奈飞的付费会员模式,先付费后享受;智能硬件的销售也是Peloton最重要的盈利方式。Keep的商业模式来自会员订阅及线上付费内容、自有品牌产品以及广告和其他服务。

尽管二者采取的方式有些不一致,但总归万变不离其宗。疫情过后,Peloton面临着卖身的处境,Keep的处境也不容乐观。易观分析2021年6月份数据显示:Keep 30天用户留存率仅为20.85%,远低于运动健康类App的中位数34.56%。而这数据还是Keep花钱做了系列应对措施后的结果,如果日后停止这笔开支,用户留存数据可想而知会多么不尽如人意。

“Keep上市除了是为了业务发展需要外,帮助Keep背后的投资方套现退出或许才是最主要目的。”一位二级市场观察员告诉燃财经,未来Keep不可避免要面临其他同行分流用户的可能,“免费的用户看内容,哪个平台免费内容好就去哪个平台;付费用户看服务,哪家平台服务更贴近消费者需求用户就去哪家。”

健身赛道并非是最近才催生的风口,早在几年前便大浪淘沙筛走过一波玩家。即便疫情红利下又带来了新玩家,但这些企业在疫情后时代同样面临用户留存和商业变现难题。Keep虽然现在是业内*,但远做不到一家独大。

在线上,同品类App有FitTime、每日瑜伽等;在线下,Keepland面对一众超级猩猩、乐刻等专注线下门店的对手;在智能硬件上,Fiture、乐刻、咕咚在争夺不说,连科技公司小米、华为也纷纷下场,传出消息要推出智能健身硬件产品。

也因此,上市后的Keep,计划将募集资金用于研发、用于健身内容开发和多元化,以及投入品牌宣传及推广。但不得不说,Keep依旧面临着严峻挑战。