“这是*的时代,也是最坏的时代;这是智慧的时代,也是愚蠢的时代……”这是狄更斯《双城记》开篇的一句话。

无论是《双城记》中的时代,还是当下科技飞速发展的云时代,机遇与困境总是并存,人们无法确定身处的时代是好是坏,但有一点可以确定,一个好的时代必定需要人们共创。

过去的2021年,注定是IT运维腾飞的一年。各种新名词、新概念层出不穷,例如DevOps、SecOps、DevSecOps、AIOps……

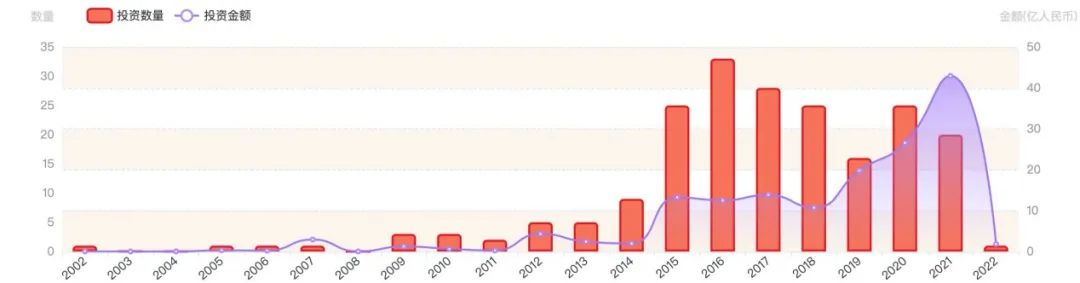

这一年,IT运维赛道融资金额高达42.917亿元人民币,成为该赛道有史以来融资额最高的一年。

从传统的手动运维,到DevOps的自动化运维,再到AIOps的智能化运维以及Eco-Ops的生态化运维,运维技术在近几年实现了跨越式发展,IT运维行业再次成为“香饽饽”。吸引了人们的眼球。

这不禁引发人们的思考,在过去的2021年里,行业又发生了哪些翻天覆地的变化?

一、暴涨近40%,IT运维迎来融资热

据IT桔子具体数据显示,2021年IT运维赛道融资金额为42.917亿元人民币,较2019年同期的26.56亿元人民币,增长约38%。成为该赛道有史以来融资额最高的一年。

这期间,云智慧、擎创科技、听云等企业先后完成E、D、C轮融资。

另外,红杉资本、GGV纪源资本、云晖资本、晨晖资本等知名投资机构的身影也不断浮现。

将时间线拉长,可以发现,上一次运维行业的融资热潮还是在5年前的2016年,当年融资数量达到峰值,共有42起。

IT运维赛道投资数量、金额表 来源:IT桔子

这使得人们不由发问,2021年,IT运维行业到底乘着哪股风飞上了天?

回看2020年,疫情这只“黑天鹅”打乱了全球原有社会的生活节奏和经济秩序。但也带来了新的机遇。

疫情期间,企业被迫停工停产。数字化成为企业反败为胜的一剂“良药”。面对“黑天鹅”带来的冲击,企业纷纷进行数字化转型来抵抗风险。客观上,新冠疫情倒逼企业加强数字化建设,推动了云计算的全面落地。

这一年,被称为云计算的元年。

云计算时代,新兴技术和架构转型的要求不断涌现,例如企业上云、分布式、容器化、双中心双活等。

随着当前系统的规模不断增大。比如亚马逊光服务器就有五百万台,国内的阿里云也有两百万台,跟以前相比数量级上不可同日而语。

加之,架构上也越来越复杂。管理的难度呈指数级增加,运维管理能力也会达到极限。这要求运维人员投入更多的精力来保障和运维系统。

这个时候,运维人员面对各种工单往往应接不暇,焦头烂额,运维没有成就感。然而要投入更多的运维人力,又加大了沟通、培训和协调等的管理成本。显然,堆人的运维路子已经行不通。

基于以上的行业背景以及行业痛点,作为企业数字化,云计算落地的稳定器,IT运维也迎来了新的发展机遇。运维SaaS进入加速跑阶段。

另外,由于原厂服务商所提供的运维服务受限于自身产品,其服务对象和内容相对单一,已经难以满足当下日益复杂、具备异构化特征的IT应用环境。

而专业化的第三方运维服务商由于具备全面的异构平台运维能力、完备的服务支持体系、丰富的行业经验,能够更好地满足客户个性化、专业化需求。

因此,在过去的一年中,IT基础架构第三方运维服务商的市场认可度及市场份额逐步提高,

加之“去IOE”及国产替代趋势也在逐步深化,随着我国企业IT基础架构从“IOE为核心的传统架构”向“开源互联网架构和国产化架构”发展趋势逐步深化,国内IT服务行业厂商迎来了新的发展机遇。

可以说,IT运维的融资热并不是偶然,既有时代的机遇,也有厚积而薄发。

二、融资数量骤减,“头部效应”愈演愈烈

机遇总是与困境并存。

据IT桔子相关数据统计,2021年IT运维行业融资金额达到40多亿元人民币,较2020年同期,增幅约为30%,但融资数量却比2020同期少20%,可见优质公司得到了更高的溢价,强者愈强。

在2020年,多家头部企业获得充足“弹药”,进入白热化竞争期,似乎有“大战一触即发”的紧张感。而在过去的一年中,国内IT运维赛道上玩家众多、暗流涌动成为常态。

“随着IT运维的市场被打开,一些过去发展不错的企业会自然而然地进入高速发展阶段。”在云智慧总裁刘洪涛看来,这是一个产业不断迈向成熟,必然会产生的良性结果。

产品和技术是IT运维管理提供商竞争力的核心,这需要企业在长期的服务过程中,不断了解和满足客户需求而开发形成。

目前IT运维管理市场内具有国际竞争力的产品并不多,新进入者想开发出具备行业竞争力的产品,除了必须具备技术人员和研发投入外,还必须经过一定的开发周期和对行业情况的深入了解。

由此可见,成熟稳定、符合客户需求的软件产品和符合客户要求的服务体系才是IT运维管理提供商的核心竞争力。

这意味着,对于进入IT运维赛道较晚的中小玩家而言,行业壁垒不断提高,中小企业想要构筑固城河,寻常的打法已经无法适用。

对此,西骏数据CEO何泽松曾在相关媒体采访时发表了不同的见解。在他看来,一是随着云和大数据、数字化转型的发展,IT运维再经过5~10年的充分竞争之后,预计每个大的细分领域会有1~2家比较有影响力的公司出现。

二是不同赛道之间的头部玩家在逐渐融合。例如今年有很多获得较大融资金额的公司,以前做 APM、应用监控等业务的传统运维软件厂商来到AIOps赛道,以此作为下一轮融资的起点。

三是无论AIOps还是IT运维软件,本身的可验证性需求非常强,只有真正帮客户解决问题,才能得到认可,所以最终这个市场还需要靠口碑做大。接下来的5-10年,至少有3-4家的智能运维厂商脱颖而出,成为具有中国甚至全球影响力的企业。

可见,IT运维行业的细分领域或将成为中小玩家的突破口。

另外,在产业家看来,未来几年里,世界范围内,低端的智能化向高端的生产制造发展是大势所趋。

在中国特有的生态环境系统下,入驻中国市场几十年的全球性的IT巨头却始终难以在AIOps领域打开局面。

抛去价格高昂这一因素之外,究其原因,这些全球性供应商提供的ITOM工具的许可证模式无法在中国市场上完成“自适应”的转变,其功能也难以灵活地满足中国本土客户个性化的需求,因而很难在中国市场上得到进一步扩张。

相对来说,中国本土AIOps供应商,能够针对客户的需求提供对应的解决方案,这在一定程度上丰富了智能运维的应用场景,因而,中国智能运维企业成了中国本土客户的*合作伙伴。

可见,中国IT运维服务商的内部竞争压力将会有所减小。这是一种趋势,也是一种现实。

所以在“头部效应”下,中国IT运维赛道仍有许多待垦的“处女地”以及待发现的“夹缝”,有着巨大的发展空间。

三、“至简”运维

其实,无论是头部玩家还是中小玩家,在云时代这样的一个背景下,想要在IT运维赛道立于不败之地,做好云上运维是大势所趋。

据《2021中国企业上云指数洞察报告》显示,随着市场的发展,企业不断寻找新方法新技术来提高自身管理效率,降低企业成本。现阶段,56.8%的中国实体经济企业选择优先进行管理系统上云。

在疫情的作用下,使得所有企业加速了对公有云带来的产品和服务能力的认可。上云的便捷、可靠、低成本成为众多企业的诉求。

在企业上云的大趋势下,同时也倒逼企业云上运维需求的增加。企业上云的“至简”原则也被应用在了企业的IT运维领域。即运维轻量化,简而言之,就是用最快最省事的方法做好基本的运维工作。这也成为当下云上IT运维服务的价值所在。

目前,有些企业已经在公有云中使用了 DevOps,打通了开发与运维之间的壁垒,让团队从业务需求出发,向一个共同的目标前进。

但将传统的 DevOps 直接搬到云上,同样也存在一些问题。

“其实,企业上云已经较为普遍,但是大型企业以及政府单位,出于数据安全性的问题,这类企业更青睐于私有云部署,真正的公有云的比例很低。”在刘洪涛看来,这类企业中,自动化运维产品并没有太大的发挥空间。

根据 Puppt2021 年度运维报告显示,只有 20% 的企业认为自己充分发挥了云端 DevOps 的潜力。

“真实的数据有可能更低,目前,市面上做的特别好的自动化运维产品还比较少”。刘洪涛表示。

云上自动化运维的模式和思维与传统 DevOps 相比,仍然有着不小差异。虽然云厂商屏蔽了底层的基础设施,让开发人员无需关注底层资源,使得很多企业认为运维上云其实是一件容易的事情。但实际上,举步维艰。

其实,云本身是一个非常复杂的操作系统,云上运维为企业带来便利的同时,也带来了一些挑战。

首先,运维排查问题的难度增加了;第二,敏捷快速的交付方式给运维和交付带来了巨大的挑战;第三,云服务发出的消息、日志、事件等难以有效处理;第四,资源的膨胀带来了管理的复杂性;第五,云产品的频繁升级带来了运维的频繁被动变化......

云上运维在运维对象、运维要求、运维形态等方面都有着很大的不同。

例如,监控是整个运维乃至整个产品生命周期中最重要的一环。在人工运维的痛苦阶段,尽管运维工程师 7*24 轮班待命,但客户仍然投诉不断,系统问题不断。

因此,需要通过监控报警将故障的平均发现时间从1小时缩短到1分钟,可以在故障发生前,提前预警并采取行动,帮助运维实现无人值守监控全过程。监控亟需自动化。

由此可见,企业想要发挥出云端 DevOps 潜力,甚至是当下AIOps的落地,都必须直面云上运维的痛点,逐一击破。

在产业家看来,一个问题的发现,必将伴随着无数个答案的诞生,对于云上运维来说,更加需要整个赛道玩家的共同推进。

无论是融资热潮,还是“头部效应”下,中小玩家的困局,身处其中的运维、开发,企业或云厂商,都无法逆转。与其感叹时代车轮太快,不如主动拥抱新技术趋势将时代趋势内化为自身的技术红利与竞争力。

在当下的2022年,IT运维赛道必将迎来新一轮腾飞。