跌跌不休的股价,渐行渐远的万物到家梦

2月18日,随着国家发改委等14部门“引导外卖平台下调餐饮商家服务费”的通知出台,美团股价应声跳水,收跌14.87%报188港元,盘中一度创下52周新低(182港元),单日市值蒸发超2000亿港元。

这一天正好是王兴的43岁生日,随着美团的大跌,他个人身价也缩水了约200亿港元。

与亚马逊创始人贝佐斯一样信奉长期主义的王兴,从不把一时得失放在心上,但这次情况似乎有些不同。

半壁江山受损

美团这一次伤到了筋骨。

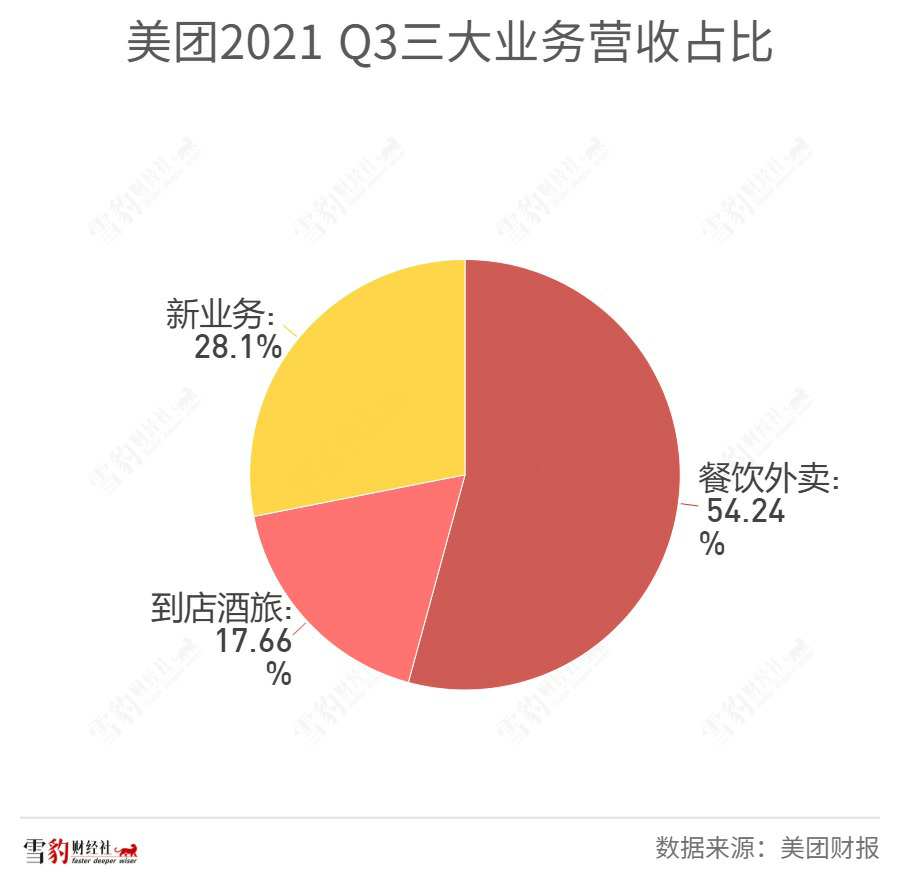

美团有三大业务:餐饮外卖、到店酒旅及新业务(包含美团优选、美团闪送、美团单车等),它们好比三驾马车,拉动着美团在本地生活赛道上高速飞驰,而领头的正是餐饮外卖业务。

据2021年Q3财报,美团总营收488亿元,其中餐饮外卖营收264.8亿元,占比超54%,是美团收入的半壁江山。

此次文件中要“引导下调”的餐饮商家服务费(佣金),又是餐饮外卖营收中的核心。2021年Q3,餐饮佣金收入232.2亿元,占餐饮外卖收入近88%。以此计算,仅餐饮佣金就能占美团近半收入。

佣金是美团的营收利器,但却是不少中小商家苦不堪言的梦魇。早在2020年4月,广东省餐饮协会就曾对美团发函称,美团持续大幅提升扣点比例,从2015年的1.1%涨到12.6%。甚至新开餐饮商户的佣金最高达26%,已大大超过餐饮商家的忍受临界点。此后,重庆、山东等地餐饮协会也相继呼吁美团降低佣金。

面对呼声,美团于去年5月,对抽佣制度作出调整,将原本按订单金额固定比例抽取的佣金,分为技术服务费与履约服务费两部分。履约服务费又受到距离、价格、时段等因素的影响。美团对此解释称,费用架构调整对于公司外卖业务的营收转化率影响不大。

从数据来看,此次调整并未对总体抽佣比例带来显著变化:2020年Q2美团整体抽佣比例为11.68%,而2021年Q2这一数字为11.72%。

调整抽佣方式的同时,美团也在为自己叫屈,称无法直接降低佣金比例,原因是外卖是微利业务,主要靠佣金支撑运转。

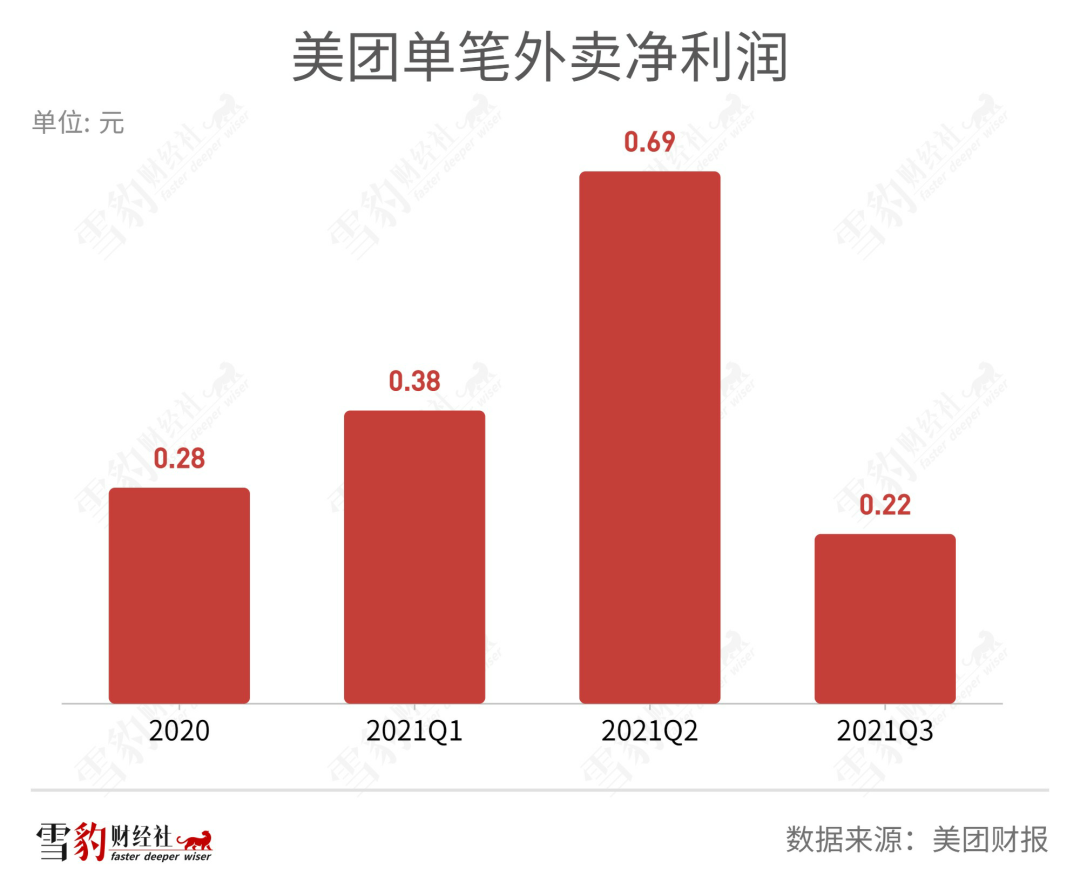

外卖业务确实是微利业务,2021年Q3外卖营收264.8亿元,但净利润仅为8.76亿元,净利率为3.3%。2020年美团外卖平均每笔订单利润是0.28元,而这一数字在去年Q3更是下降到了0.22元。并且,佣金收入大部分用于支付骑手成本,2020年,骑手成本占佣金收入的83.1%。

虽然下调商家餐饮服务费的具体比例还不详,但在3.3%的低净利率基础上,下调佣金,势必会让美团外卖业务盈利承压。

更不利的是,展望未来,美团的日子本就不好过。美团CFO陈少晖曾在去年Q3财报电话会中表示,预计2021年Q4和2022年Q1季度将进入外卖淡季,订单量会受一定影响,增速减缓的趋势还将持续。

万物到家的梦,缓一缓

比起当下的营收支柱受损,美团还有更大的隐忧。

美团的打法是高频带动低频,即以高频次低利润的外卖业务,带动低频次高利润的到店酒旅业务。目前,到店酒旅承担了美团利润奶牛的角色,去年Q3营收虽仅为86.2亿元,但净利润却高达37.84亿元。

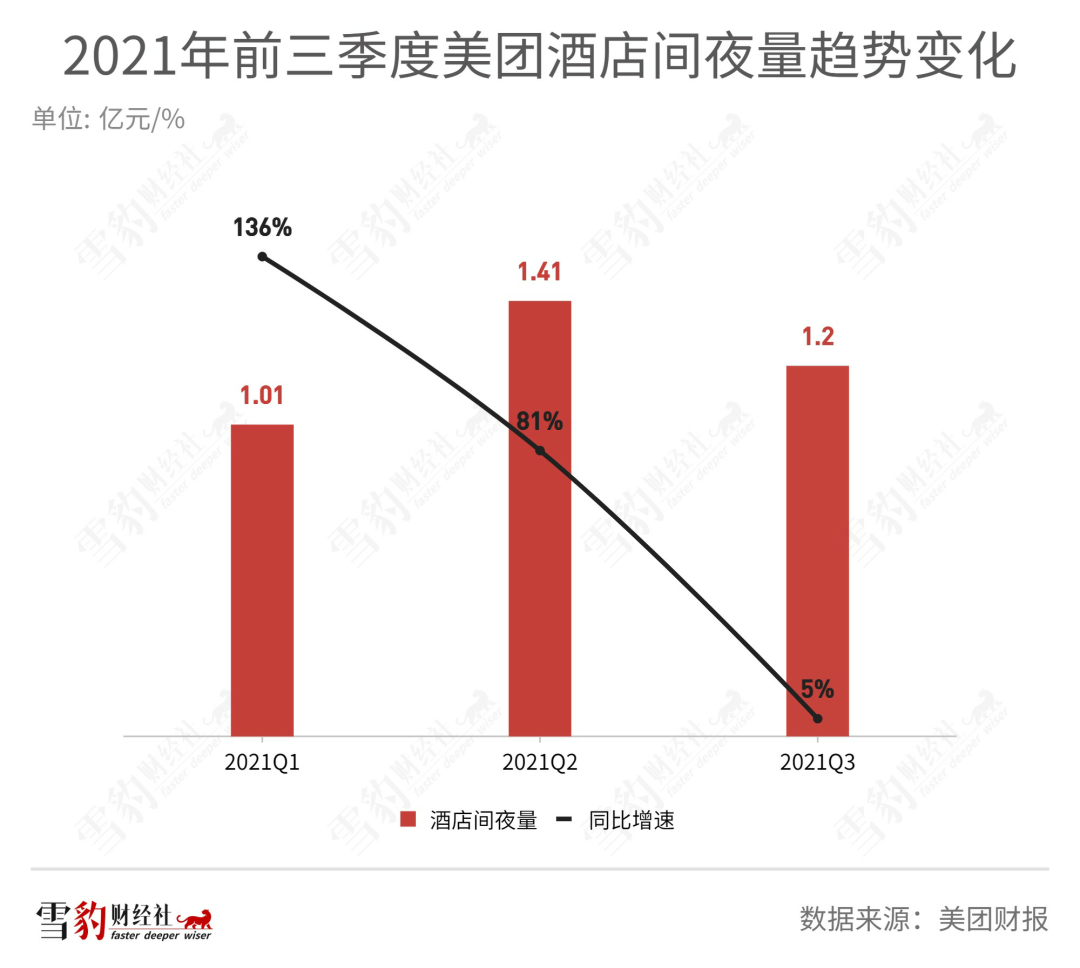

不过到店酒旅尚不能扛起美团收入大旗,一是因为自身盘子太小,目前仅为外卖业务的1/3;二是受疫情等因素影响,去年三季度国内酒店间夜量为1.2亿,同比增长仅5.2%,上一季度这两个数字分别为1.4亿和80.5%。

美团也在努力撕掉外卖标签,想圆“万物到家”的梦。为此,美团将可售卖的服务从餐饮外卖延展至生鲜零售、社区团购、闪送、打车、共享单车、酒店旅游等领域,但目前这些业务大多刚刚起步。

这其中,社区团购业务“美团优选”被寄予厚望。王兴直言,社区团购是十年才出现的一次机会。

但新业务的发展目前来看,道阻且长,尚处于大笔烧钱阶段。

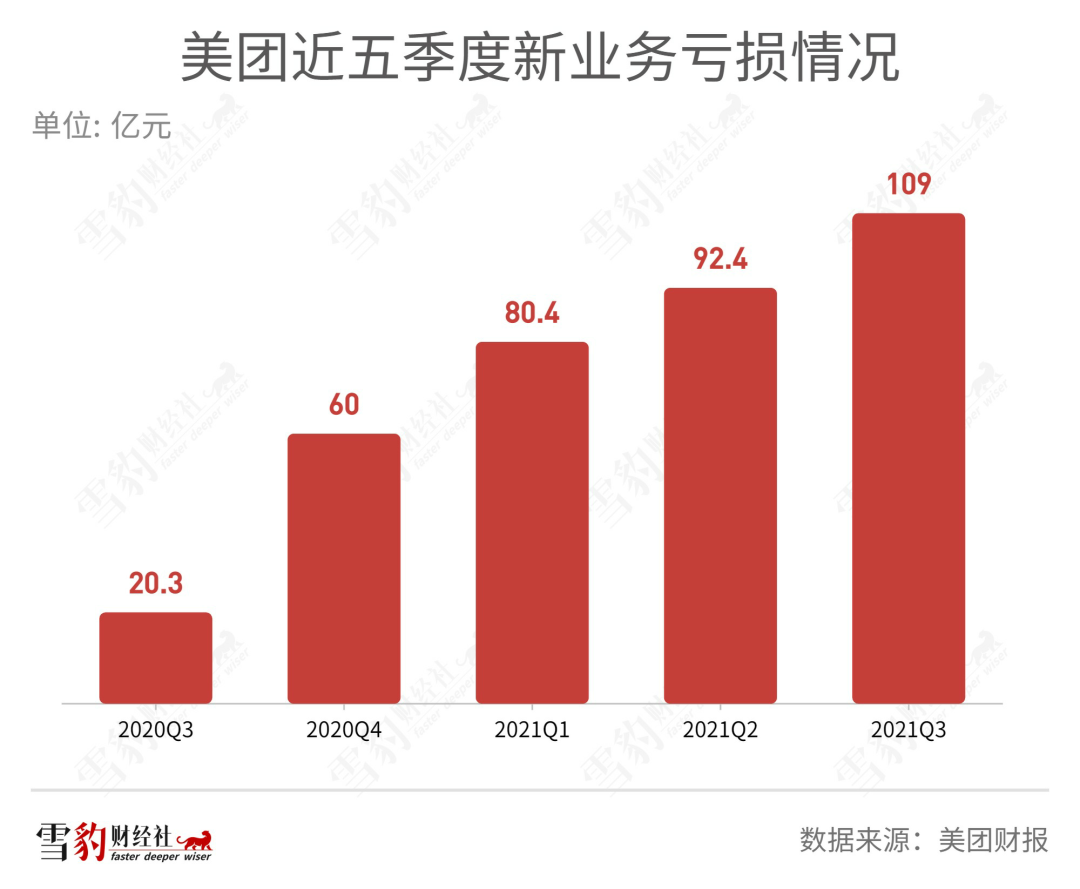

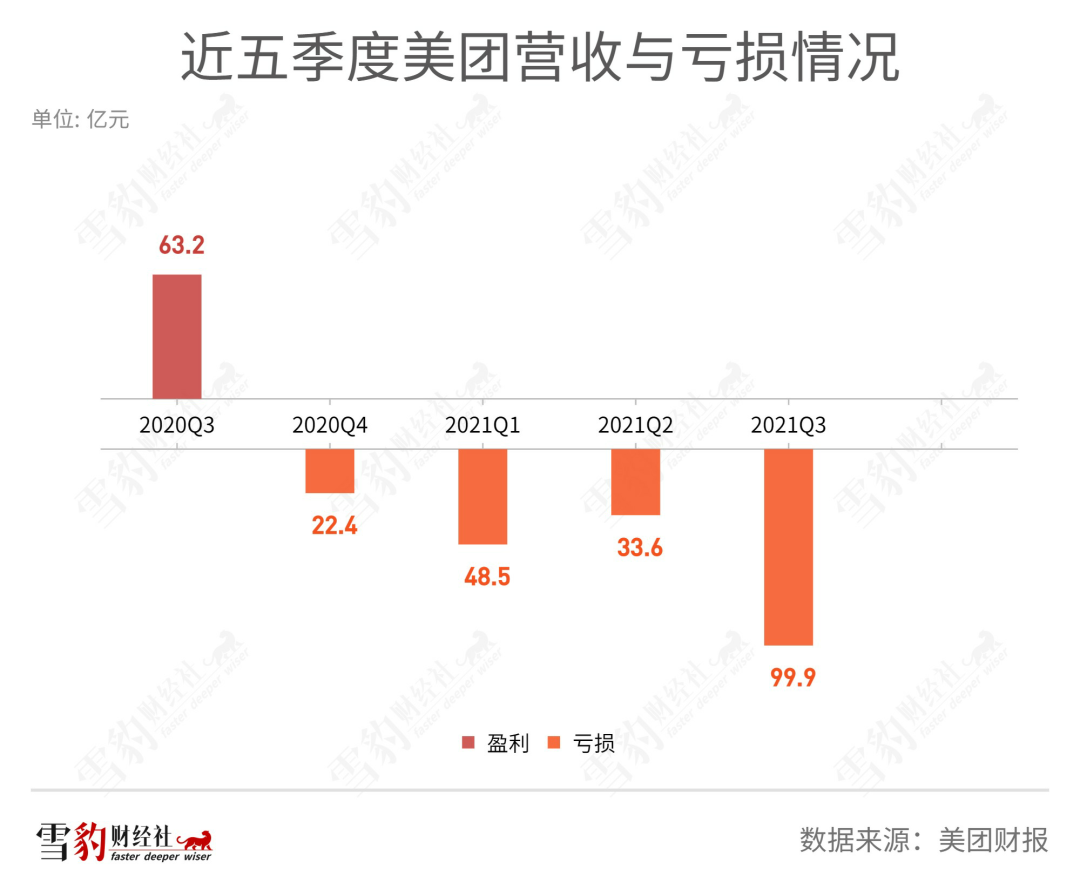

2021年Q3,美团新业务营收137亿元,但亏损高达109亿元,仅这一单季度亏损就几乎与2020年全年的亏损一致。从2020年Q3以来,新业务已连续五个季度累亏超362亿元,不但轻松吞下了餐饮外卖和到店酒旅的“血汗钱”,也是拖累美团整体连续四个季度亏损的“罪魁祸首”。

不过王兴并未就此罢手,反而表示将继续投资为公司带来长期价值的领域。这也就意味着,新业务烧钱还将继续。但要想等到新业务开花结果,现金流的浇灌最为重要。

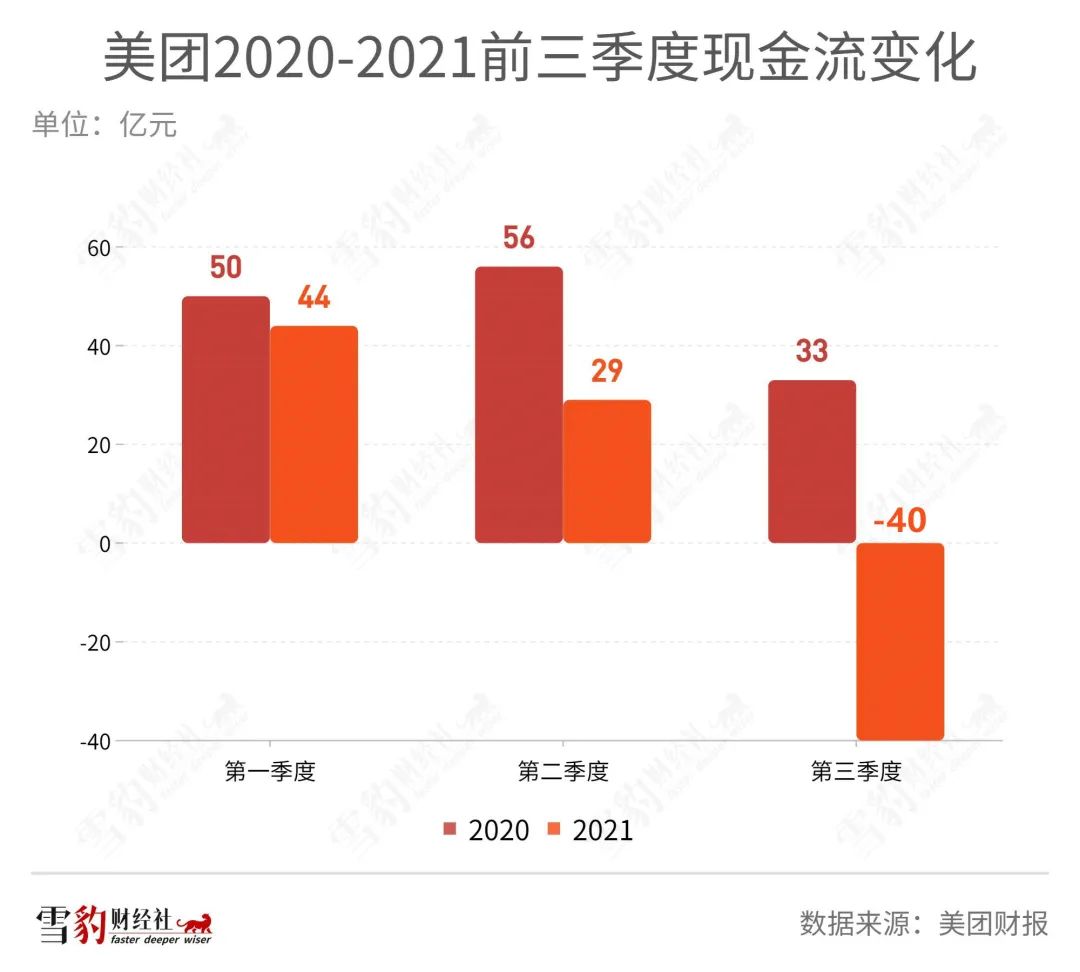

目前来看,新业务持续的巨额亏损已经开始影响到美团的现金流了。2021年前三季度经营活动现金流从2020年同期的流入50亿元、56亿元、33亿元降低至流入44亿元、29亿元、-40亿元。未来,餐饮外卖这一“输血端”都可能盈转亏,美团现金流的压力只会加剧。

烧掉几百亿的新业务是王兴口中的长期投入,目前来看社区团购、即时零售等业务盈利尚无明确时间表,还需要持续输血,此时现金流供应不充足,会拖累这些新业务未来的发展,影响美团公司战略的推进速度,美团奔向星辰大海的脚步将不得已慢下来。

利空未尽

王兴一向信奉长期主义,佣金费率下调对美团带来的影响可能也将是长期的。

“飞轮效应”是贝佐斯建成亚马逊这一巨大商业帝国的底层逻辑。视贝佐斯为学习偶像的王兴也同样在建设着美团的飞轮。(详见雪豹财经社《》)

王兴的飞轮是前文提到的以高频低利带动低频高利的业务,本质上是一种消费升级。此外,拓展新业务是为了进一步夯实美团的飞轮,以此来进行本地生活全方位的消费场景覆盖。如美团App已将外卖、酒旅、电影、单车、买菜等整合在首页。

但飞轮的运转除了取决于各齿轮之间的转速外,还取决于“驱动轮”的转速。驱动轮即可主动转动的齿轮,它决定了一个齿轮组的驱动力量,外卖业务正是美团飞轮的“驱动轮”。

如果外卖业务营收降低,则会间接导致新业务投入承压,进而拖慢“万物到家”战略落地的进度。

反垄断处罚之后,美团头上还悬着两把剑:一是这次的佣金费率下调,二是骑手社保缴费。

此前,在美团注册的千万骑手被爆出均非美团签约员工,而是以外包形式雇佣,美团因此免于支付骑手的社保。2021年7月,七部门联合印发指导意见,提及“平台及第三方合作单位为建立劳动关系的外卖送餐员参加社会保险,支持其他外卖送餐员参加社会保险。”

目前,因并未进一步透露骑手社保缴费细则,所以这一靴子还未落地。而佣金费率下调的方式和幅度也尚未明确,故两只靴子均未彻底落地。但可以预见的是,佣金降低,骑手成本却提高,美团今后的日子想必不好过。

此外,美团还面临着字节跳动持续杀入本地生活业务腹地的威胁。

综上所述,随着骑手端、商家端的利益越来越被重视,美团作为平台方势必要做出部分让利,而现金牛业务承压后,势必放缓对正处在扩张期的新业务的输血速度,拖累万物到家战略的落地进度,进而在中短期拉低美团的估值想象空间。