由于“H股拖累A股”的现象普遍存在,A股公司通常不会到香港二次上市。赣锋锂业港股价格就比A股低30%。

天齐锂业早已顾不了那么多。

2022年1月17日天锂锂业(002466.SZ)发布的《业绩预告》显示,2021年净利润为18亿~24亿(2020年亏损18.3亿)。

1月28日,天齐锂业向香港联交所递交了上市申请。摩根士丹利、中金公司、招银国际为其联席保荐人,募集金额10亿美元~20亿美元。

2月中旬,国内电池级碳酸锂报价突破40万元/吨。

2月17日,天齐锂业放量涨停,全天成交105.3亿,换手率7.65%,收盘价对应市值1416亿。

01 第二次“二次上市”

2014年天齐锂业定增募集31.3亿;2017年、2019年通过配股合共募集45.7亿。

2018年3月,面临收购SQM的资金压力,天齐锂业把目光转向了香港。因发行价太低,“对A股投资者不公平”而终止。”发行价低”是没有从资本市场获得理想估值的委婉说法。

2021年1月,天齐锂业拟通过定增募集159亿(主要用于偿还债务),*的发行对象是实控人天齐实业,发行价35.94元。

吊诡的是,15日(星期五)董事会通过《发行议案》,16日公布议案,17日召开的董事会通过《终止议案》,18日公布《终止发行公告》。不合常理的操作,令人猜想“自行终止”是个台阶。

根据2021年1月6日(当日收盘价44.91元)发布的《减持计划告知函》,实控人天齐实业及一致行动人拟减持5908万股,占总股本的4%,减持期间为1月29日起的六个月。

天齐实业的如意算盘是以不到36元认购定增的4.43亿股,然后将股票质押。由于2021年碳酸锂价格暴涨400%,天齐锂业股价最高达143.17元,全年涨幅172.47%。如果质押股票回笼的资金超过159亿,天齐实业相当于“空手套”。

大股东一边低价参与定增,一边宣布减持,恐怕是定增搁浅的真正原因。

天齐锂业可以重新申请定增,但一直上涨的股价让大股东低价认购成为泡影(2021年8月20日均线超过110元,定增价不能低于99元),于是把目光再次转向香港。2021年9月13日,董事会全票通过《发行H股议案》,第二次启动了“二次上市”。

02 为锂走天涯

1990 年代丰田普锐斯使用的是镍氢电池,价格更高的锂电池被用于摄像机、笔记本电脑等便携设备。马斯克采取“拿来主义”,用8000节松下18650集成”动力电池包。锂电池能量密度高、品质好、供给充足,用作动力电池除了贵没别的毛病,而特斯拉早期的目标客户对价格不敏感。

特斯拉的成功典范在前,松下、LG、宁德推波助澜,大家都是赢家。“工业味精”成了“新能源车面粉”,锂资源供给日益趋紧。

锂资源的获取有两个路径:矿石提锂、卤水提锂。前者工艺成熟,但能耗和成本偏高,而且中国缺乏高品位锂辉石矿资源。后者技术难度高,但能耗和成本相对低。

全球最重要的锂矿企业有泰利森(Talison)、智利矿业化工(NYSE:SQM)、雅宝化学(NYSE:ALB)、富美实(NYSE:FMC)及Orocobre(ASX:ORE)、银河锂业(Galaxy Resources)等(注:Orocobre与银河于2021年4月合并)。

2020年,雅宝、泰利森、SQM全球锂产品的市场份额分别为22%、21%、19%。

1)控股泰利森、支持奎纳纳(Kwinana)

泰利森旗下西澳格林布什矿(Greenbushes)储量大、品质高,是全球首屈一指的锂辉石矿。

天齐锂是泰利森的*客户,2011年、2012年采购量接近泰利森产量的四成。

2012年初,泰利森提出在奎纳纳(Kwinana)建设一个碳酸锂生产工厂,将锂辉石加工为碳酸锂(工厂距泰利森旗下“格林布什矿”200公里)。同年8月,雅宝表达控股泰利森的意图。

上游资源的集中对下游十分不利,天齐集团多管齐下,一面筹资、一面悄悄购入泰利森股票。

2012年9月,天齐集团报出更高的收购价并承诺支持奎纳纳项目。在中投集团、瑞信们的“过桥”资金支持下,最终获得泰利森母公司文菲尔德51%股权,另外49%由雅宝透过全资子公司持有。#妥协达成共赢#

2014年2月,天齐锂业定向增发募集的30.2亿资金到账。5月29日,天齐锂业向母公司收购泰利森51%股权。

从此格林布什开采的锂精矿由天齐锂业和雅保锂业两家股东分享。

保障供给是两家入股泰利森的根本诉求,价格还要随行就市(任何政府不会答应贱卖本国资源)。

2)参股SQM

泰利森还没“消化”完,天齐锂业又瞄上智利矿业化工(NYSE:SQM)。

SQM拥有阿塔卡玛盐湖(Atacama)开采权,在全球锂化工产品市场份额稳居前三位。

SQM曾由前军政府头目的女婿控制,股权关系错综复杂,至今仍与智利政坛有千丝万缕的联系。

美国雅宝、必和必拓、中国杉杉都表现出强烈“兴趣”。SQM情况比泰利森复杂,属于“是非之地”。

2016年SQM股价在20美元,2018年涨至50美元一线。2018年5月,天齐锂业奋勇“追高”,报价65美元。最终以40.7亿美元购买23.77%A类股份,加上此前购入的2.1%B类股份,合共持25.86%股权(当时Pampa集团持有29.97%)并获得三个董事会席位。

截至2020年末,SQM前三大股东是天齐锂业(25.86%)、Bank of New York(21.02%)、Pampa集团(17.52%)。

身为*大股东,天齐锂业对SQM“有重大影响”,但谈不到“当家作主”。况且智利政府对SQM股权、采矿权都有严格限制,要求单一股东持股不能超过32%,租约期间(1993年~2030年)总开采量不得超过95.78万吨。

“三十年河东、三十年河西”,到2030年锂资源的重要性与37年不可同日而语。中、美、欧盟、日韩势必展开更激烈的博弈,天齐锂业面临很大不确定性。

03 两宗收购对营收增长的贡献

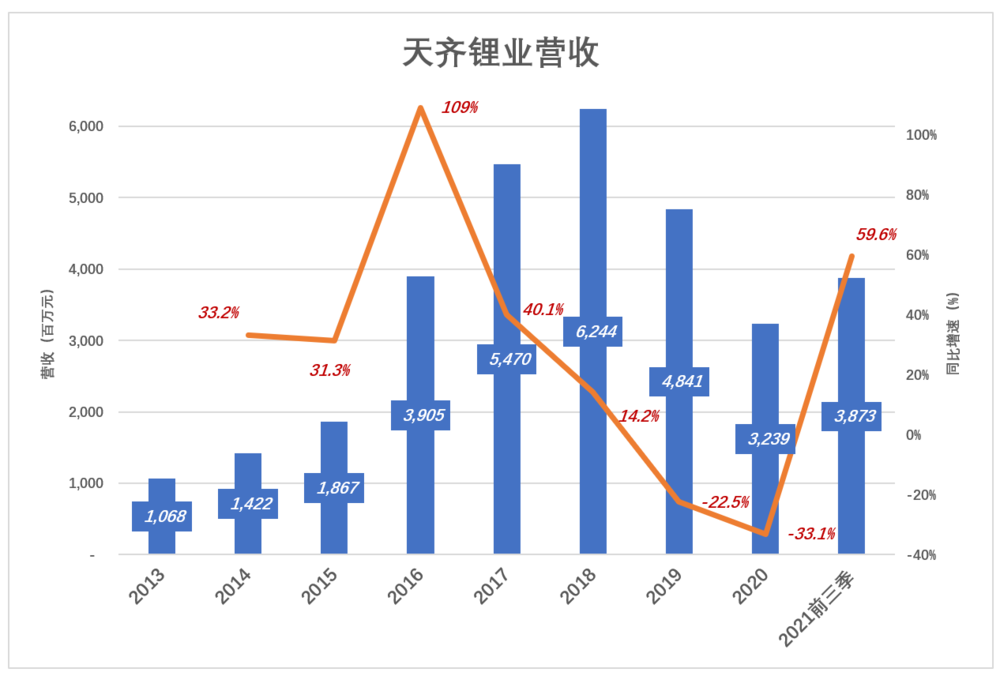

2013年天齐锂业营收4.14亿,净亏损1.32亿,经营活动现金流净额负1.28亿,净资产9.53亿,却完成了对泰利森的收购。

泰利森并表后,天齐锂业对2013年财报数据进行了回溯调整。

调整后的2013年营收为10.6亿,2014年营收14.2亿、同比增长33.2%。2013年1~3月业绩没有并表,而2014年全年并表,严格来讲2014年营收增幅低于33.2%这个数值。

2016年营收增幅突破100%;2017年营收54.7亿、同比增长40.1%。

2017年营收超过2013年的5倍,收购泰利森的营收的推动十分明显。

2018年,锂产品价格上涨刺激而新增的产能集中释放。碳酸锂从2018年3月的每吨15.4万元跌至2019年底的每吨5万元左右;同期,氢氧化锂亦从每吨13.9万元跌至每5万元一线。2019年,天齐锂业营收同比下降22.5%。

天齐锂业认定对 “SQM具有重大影响”,故采用权益法核算投资收益。由于没有并表,SQM对天齐锂业营收的推动远不如泰利森,对净利润的拖累则是触目惊心:

对SQM的长期投资账面价值为297亿、占天齐锂业总资产的66.56%。

2019年,SQM净利润2.8亿美元,天齐锂业投资收益4亿人民币。而因并购借货产生的利息费用高达16.5亿,加上计提52.8亿“资产减值准备”,天齐锂业“付出”69.3亿!

由于锂价波动,SQM锂业收入逐年下降,2018年7.35亿美元、2019年5.06亿美元、2020年3.83亿美元;占总营收的比例从2018年的32%跌至2020年的21%。SQM年报披露,2020年出货量大幅增长但均价下降47%,相关收入较2019年低24.2%。

天齐锂业称“*在产锂矿为泰利森旗下的格林布什矿山”,对SQM在保障原料供给方面的贡献只字未提。SQM在亚洲的传统用户为日韩企业,天齐锂业或许没来得急改变。

在2020年报中,天齐锂业称“以格林布什锂矿和四川雅江措拉锂矿为资源储备”,再次无视SQM。

04 “父亲”的责任

上面说到泰利森早在2012年就提出“增加2万吨碳酸锂产能”的规划,这是寻找“金主爸爸”的直接原因。

俗话说“两个和尚抬水吃”,但天齐锂业以“支持奎纳纳”为筹码,美国雅宝乐得只喝水不抬水。为泰利森筹措资金的重担主要由天齐锂业承担。

2016年10月,2012年提出的奎纳纳(一期)获股东大会通过,总投资约合20亿元人民币,设计产能为2.4万吨氢氧化锂/年。

2017年3月,锂精矿(二期)正式启动,概算3.2亿澳元,建设周期26个月,设计产能为134万吨锂精矿/年。资金来源为泰利森自筹。

2017年10月,奎纳纳(二期)获董事会批准,概算3.28亿澳元,设计产能为2.4万吨氢氧化锂/年。

2018年7月,锂精矿(三期)获董事会批准,概算5.16亿澳元,设计产能为180万吨锂精矿/年、概算约超过5亿澳元,资金来源为泰利森自筹。

2016年启动的奎纳纳(一期)氢氧化锂项目(年产2.4万吨电池级氢氧化锂),2018年进入“阶段性调试”;2019年投资额从3.98亿澳元增到7.7亿澳元,追加投资由天齐自筹。2020年初,因资金、技术等原因,项目“放缓”,年底“重启调度”。2021年引入新投资者,2022年1月终于开始“试运行”,从2016年启动已经进入每6个年头。

2017年启动的“二期氢氧化锂项目”,主体工程监督局“基本完成”,处于“缓建”状态(建工程账面值68亿),疑似“亚健康”。一期项目投产带来的现金流是二期项目重新启动的关键。

第三期精矿试运营时间从2021年被推迟到2023年,再推迟到2025年。

泰利森的五个扩产项目,总投资约20亿澳元,其中8.36亿澳元由泰利森自筹。天齐锂业负责筹措的部分不到60亿人民币,专注的话问题不大。但天齐锂业太贪心,一个“儿子”都喂不饱,又想收养饭量更大的第二个“儿子”。

时至2022年,泰利森自筹资金的项目已竣工,其余四个项目只有一个见到曙光,天齐锂业难言称职(主要是有心无力)。

05 捉襟见肘

尽管资金实力远不算上“顶流”,天齐的战略眼光和魄力值得钦佩,但接二连三的“蛇吞象”还是留下许多后患。

未能“真正拥有”的SQM

2018年10月,为购买SQM股权天齐锂业向中信牵头的银团借款35亿美元,天齐用境内资产及SQM股票提供质押担保。还款期为1+1年,其中25亿美元可以续借3+1+1年。

2019年向全体股东配股,募集29.05亿,用于偿还购买SQM股权的部分贷款。截至2020年末,并购贷款余额30.84亿美元,折合201亿元人民币。2018年贷到的35亿美元中,期限为“1+1年”的那10亿美元没有按约定偿还。

2020年12月,SQM董事会通过行2240万B股(相当于已发行B类股票的18.6%)募集11亿美元的议案。募集资金将于用于2021年~2024年扩产。

“考虑到目标财务状况和资金压力”天齐锂业放弃优先认购权。

收购SQM给天齐锂来带来沉重的债务负担,却未能真正拥有,令人欣慰的是SQM股价回到60多美元。

TLEA(天齐澳洲能源)被澳洲本土企业“切”去一半

由TLEA、雅宝持股的文菲称德从汇丰银行获得3.7亿美元循环贷款,文菲尔得以全部资产(包括泰利森)提供质押。

这笔融资将投入概算3.2亿澳元的锂精矿项目(二期),按约定建设资金由泰利森自筹。截至2018年末,额度被使用了2.48亿美元。

2019年Q3,项目竣工投入使用,锂精矿产能增至134万吨。锂精矿项目(三期)则不太顺利,试运营计划被推迟到2025年。

2019年,文菲尔德从汇丰银行获得7.7亿美元循环贷款,用于奎纳纳氢氧化锂项目,估计一期、二期都用到这笔“救命钱”。

由于流动性紧张,操盘奎纳纳(一期)的项目公司TLK(天齐奎纳纳)陷入诉讼,一度进入所谓的“安全港”(使公司暂时免于清算)。

为缓解流动性压力,TLEA引入澳大利亚投资人IGO,通过增发融资14亿美元,其中12亿美元用于偿还并购SQM贷款(还完还剩下18亿美元)。

2020年6月,天齐锂业向中信银行申请1亿美元增新授信,期限1年,用于结清泰利森锂精矿逾期货款。区区1亿美元授信,中信要了“三重保险”——重庆天齐、射洪天齐以全部资产抵押提保;成都天齐、江苏天齐、重庆天齐等子公司连带责任担保;控股股东天齐集团及一致行动人以1亿股天齐锂业股票质押担保。足见中信有多“提心吊胆”,幸亏锂价高涨天齐已还清这笔贷款。

IGO获得天齐澳洲能源(TLEA)49%股权。天齐锂业持有澳西锂业资产(包括矿山及加工厂)被澳洲资本拿走一半后,剩下四分之一。2021年7月完成交割。根据会计规则,TELA仍在天齐锂业全并报表范围之内。

2021年8月,天齐、IGO分别向TLEA注入3000万美元、2882美元,股比不变。该笔股权投资将用于推进奎纳纳项目(一期)的调试和运营。

2021年9月末,一年内到期的非流动负债从209.6亿降至13.6亿,但长期借款从43.9亿增至152亿,资金面依然偏紧,重启“二次上市”预计募集10亿至20亿美元。

2022年新能源车销量将大幅增长,锂价高位运行已成定局,天齐锂业可以松一口气,但仅此而已。

06 过渡的正确姿势

天齐锂业的困境值得警醒,应当从“锂资源安全”角度考虑问题。欧盟、美国、日韩都死盯着西澳、南美的锂矿,天齐、赣锋稍有闪失,新能源车这条最火的这条赛道有可能“熄火”。

不管锂资源够用20年还是30年,锂电池注定不是新能源车的最初解决方案,而只是氢能时代(亦或“XX时代”)到来之前的一个过渡。

2021年中国新能源汽车产业快速发展,销量达352.1万辆(上险量达291万辆),渗透率13.4%。而电池级碳酸锂价格年涨幅亦达400%。

预计2022年全球及中国新能源车销量分别为900万辆、500万辆。即便全球锂矿努力扩产满足需求、平抑了价格,只不过让锂资源的耗尽早日到来。

为了匹配日渐庞大的电动车保有量,充电桩的建设势必提速再提速。

当锂矿、充电桩都不构成障碍,电动车销售将提高再提高,直到锂矿、充电桩成为瓶颈……几个周期折腾下来,锂资源也就见底儿了,氢燃料电池成为主流,那时数以亿计的锂电池要处理,过多的充电桩要拆除。

从传经燃油车向氢能(或其它新能源)过渡的*模式是插电混动,理由如下:

*,与纯电动车相比,插电混动车对锂资源的消耗大大放缓。为追求长续航,纯电动车动辄配备容量80度、100度的锂电池,而插电混动车只需8度~10度。一辆纯电动车所有的锂电池可装备8辆插电混动车;

第二,在过渡期推广插电混动车,减排效果更好。假如上下班高峰驾车往返40公里,燃油成本在40元~50元,纯电动行驶成本4元~5元,不用宣传,老百姓会做出自己的选择。日常用电,远行烧油。没有里程焦虑,充电桩不再成为瓶颈,加上济利益的驱动,插电混动车的综合减排效果优于纯电动车。

第三,既然是过渡,让旧产能发挥“余热”肯定优于建设庞大新产能然后再被更新的产能淘汰。对中国现有年产数千万台发动机、变速器的庞大产能加以利用,最终平缓归零。而不是满世界高价买锂矿、扩大锂电池产能、布充电桩,为“过渡”投入如此多资源,不可避免地造成浪费。

纯电动车“刹车”,插电混动车“加油”。