眨眼之间,春节假期就与我们挥手告别。在这短暂的七天假期之中,消费仍然是贯穿时间线的那个永恒话题。

春节,作为中国人心中最重要的传统节日,是团聚、喜庆的代名词。回家给父母带回大包小包、和家人外出聚餐旅游……每到年终便是中国人花钱消费的繁忙时刻,一些新的业态,也在春节的消费巨浪中悄然生长。

在消费方面,与冬奥会挂钩的冰雪经济占据C位,电影春节档也依然是赚钱主力;出行方面,在Z世代的追逐下,微旅游正在不断展现出发展潜力;食品方面,预制菜显然延续了2021年末的热度,被端上了年轻一代消费者年夜饭的桌上。

01 冬奥“引燃”冰雪经济

除了春节假期之外,最吸引老百姓们热情的,无疑是2022年北京冬奥会。

在当前全球经济疲软的大背景下,北京冬奥会的举办,无疑给中国经济注入了一针强心剂。伴随着冬奥会而来的,是国内滑雪品牌们的“蠢蠢欲动”。

近几年来,滑雪运动开始在国内兴起。据智研咨询数据显示,2020年中国滑雪人次约为1724万人次,中国滑雪者人数约为1051万人。伴随2022年北京冬奥会的成功申办,热度更是与日俱增。

相较普通运动,虽然比不上马术、高尔夫等“贵族运动”,但滑雪的花费也较为昂贵。从头盔护目镜,再到滑雪服、雪板、雪鞋,即使是一套适合入门者的性价比装备也需要接近万元。而要想配上整套高端装备,重金投入不可避免。

目前,国内滑雪运动装备市场尚处于被国际大牌统治的局面。从滑雪服到滑雪配件,虽然已有李宁、安踏等国内头部体育品牌涉足,且已经有如南恩、开拓者等一些国内专业滑雪品牌出现,但总体而言所占的比例相对较少。

中国品牌仍然更多的扮演着代工厂的角色,无法享受到应有的品牌溢价。即便是北京冬奥会,也没能为中国滑雪品牌在用户心中刷上多少存在感。

此外,冬奥会虽然为国内冰雪经济的繁荣拉开了序幕,同时也加速了国内滑雪装备市场格局的洗牌。

冬奥会一方面为国内品牌打开了增长的上行通道,另一方面也为国际大牌抢占市场提供了机遇。当前,尚处在加速成长期的国内品牌,需要从品牌建设、客群定位、品类卡位等多方面入手,才有机会从国际大牌手中抢占客群。

02 价格“搅乱”春节档

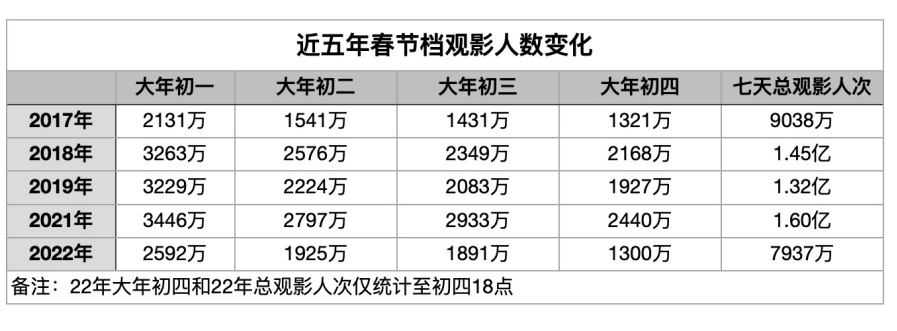

春节假期已经结束,2022年春节档成功创下了影史第二高的历史纪录,达到60.35亿元。在这看似光鲜的历史纪录背后,是春节档的观影人次的大幅倒退。

数据显示,今年大年初一出票量五年来首次跌破3000万张,仅有约2500万张,而在随后的几天,更是快速下滑,七天总观影人次仅有7937万人。

造成如此原因的,显然与2022年春节档高昂的票价有着密切联系。

对于今年看电影的消费者们来说,*的感觉就是“贵”。从话题“电影票价格影响你春节观影吗?”登上微博热搜*名,到“为什么今年春节电影票那么贵”“虎年春节档票价史上最高”引来众多网友吐槽,今年春节票价的贵似乎是一种普遍现象。

不过,票价上涨背后,是片方与影院方的“艰苦挣扎”。2022年春节档的票房倒退,实际上是中国院线电影生意疲软的一个缩影。疫情的反复折腾,导致影院反复关停;电影项目的普遍延期,则进一步削弱了观众进电影院的需求。

资本市场的反应则更为明显。2月7日A股复市后,万达电影、中国电影、横店影视等A股院线股均走出下跌之势,其中万达电影收盘大跌8.36%,中国电影跌6.79%,横店影视同样以下跌收盘。

在新的2022年里,中国院线电影可能仍然要度过一个“艰苦之年”。

03 疫情“催生”微度假

短暂的七天假期也并未能阻挡人们出游的步伐,但与往年不同的是,在疫情作用下,“微旅游”成为了出行新趋势。

由中国旅游研究院与马蜂窝近日联合发布的《2021全球自由行报告》显示,游客在2021年更加追求旅行体验的深度,出行偏好向短、频、快的“微度假”转变,周边游的热度较之上年同期增长251%。

虽然疫情使得游客的出行半径受到限制,但即便如此国内游客的出游频次不降反升。年出行3次以上的游客同比上涨22%。其中,61.6%的游客选择在目的地停留1-3天,耗时较长的长途旅游被拆分为了两三天的“微旅游”。城市周边游、自驾旅游、家庭出游、周末游等短距离出行成为了假日出游的主流模式。

到春节期间,这种趋势则进一步放大。由途牛旅游网发布《2022年春节旅游消费盘点》中提到,近六成游客将出游距离调整为本地游、周边游。其中,中青年人群依旧是本地游、周边游的主力。在途牛春节出游用户订单数据中,26-45岁游客占比达75%以上。

Z世代消费者具有追求个性、体验至上的特点,会为美食、民宿、或是玩法而专门安排旅游,且更愿意为高品质的产品及服务付费。在2021年自由行客群的消费分布中,人均消费1000-2000元是占比最高的区间,达到了48.5%。

长期来看,年轻人们追求个性的特点让基于兴趣的深度体验、沉浸式玩法的“微度假”有着更高的需求,尤其是疫情的限制下,微度假将会是未来旅游业态的重要组成部分。

04 过年“爆炒”预制菜

2021年年末,预制菜着实在资本市场上掀起了一场“腥风血雨”,在众资本的参与下预制菜行业俨然成为了那头“风口上的猪”。尤其是在春节期间,预制菜更是增长突出,受到消费者的追捧。

根据淘宝直播大数据,2022年货节期间,“预制菜”成交额增长148%。花椒鸡、佛跳墙、猪肚鸡等地域特色半成品菜,尤其受到年轻消费群体喜爱。

与此同时,伴随年轻一代成为消费主体,预制菜市场的渗透率开始加快,叮咚买菜数据显示,高端预制菜的销量同比增长超过3倍,7天卖出了300万份预制菜,笔单价同比增长1倍。

预制菜制作便利,且可在5-10分钟内还原菜品,尤为适合数量大、且讲究的年夜饭中。盒马数据显示,预制年菜销售同比2021年春节增长了345%。同时就地过年的政策下,预制菜能更好地满足烹饪需求。京东数据显示,春节前,网购年夜饭的销量同比增长超170%。用预制菜快速制作年夜饭,已经开始成为消费者认可的可行选项之一。

在懒人经济盛行的当下,做法方便、快捷的预制菜逐渐受到消费者的青睐。但需要注意的是,目前国内预制菜市场仍处于初级阶段,行业集中度较低。

中银证券研报中认为,预制菜行业处于发展期,且已有多领域公司涉足预制菜。其中行业参与者有五种类型企业:餐饮派(蜀海、功夫鲜食汇)、原料派(双汇、圣农)、专业派(味知香)、速冻派(安井食品)、零售派,上述公司目前均规模较小,且没有全国性全渠道销售的产品,因此在行业发展初期,无论是重渠道还是重产品,都将通过企业自身优势获得先机,共同做大市场享行业发展红利。

如今,美团、盒马等互联网消费品牌正在加快布局预制菜,而每日优鲜、钱大妈等生鲜电商平台也纷纷入局。伴随互联网新消费品牌的下场搅局,2022年预制菜市场势必将掀起新的波澜。

05 结语

春节消费的火热背后,暗藏着当前国内消费结构转型及Z世代年轻人逐渐成为消费主体的趋势转变。由此衍生出的新业态、新经济,将在资本的催熟下,迅速建立起商业壁垒。

而同时也需要注意的是,无论是因冬奥而引燃的冰雪经济,还是疫情催生的微度假……在特殊时间段成为风口的经济业态,其长期发展形态尚还没有一个明确的定论。在消费升级趋势下,2022年对于消费市场而言,显然将不会是平淡的一年。