“没有什么事情是一顿火锅解决不了的,如果有,那就两顿。”

火锅,作为中国餐饮*大品类,因用料广口味多,深受广大消费者的喜爱,其高标准化和可复制性的特征也引得资本纷纷入驻。

最近的一波餐饮上市潮中,也少不了火锅品牌的身影。

继2021年9月粤式火锅品牌捞王赴港IPO后,2022年1月12日,中国第三大火锅连锁餐厅七欣天向港交所递交招股书,拟香港主板上市。若上市成功,七欣天将成为继海底捞和呷浦呷浦后赴港上市的“火锅第三股”。

与传统火锅不同的是,七欣天将海鲜与火锅结合,客人食用完特制炒海鲜后,在锅中加入汤底变身火锅,可一次性体验两种美味。这种差异化的「一锅两吃」能否打动资本市场?对于店铺扩张,七欣天又有着怎样的布局?让我们从招股书中寻找答案。

01、*个做螃蟹的人

七欣天创始人阮天书祖籍湖北,早在清朝时期,阮氏前人便是皇宫御厨,掌握鱼、蟹的*烹饪技艺。

到了阮天书这一代,凭借家族的熏陶和自身的喜好,离开湖北的他成为一家五星级酒店的行政总厨。在一次接待来自缅甸的旅游团时,阮天书选用了壳薄、肉嫩的缅甸野生海蟹,加入融合了中国四方口味的独门配料,烹饪出色味俱佳,令游客赞不绝口的佳肴。他将这道菜命名为“迷踪蟹”,也便是“七欣天迷宗蟹”的前身。

因“迷踪蟹” 名声大振的阮天书察觉到其中的商机。2001年,阮天书辞去总厨职务,成立了“七子餐饮有限公司”,并在浙江开出了*家门店,专食由缅甸野生海蟹制作的“迷踪蟹”。鲜嫩的口感加上独特的口味,“迷踪蟹”迅速捕获了无数消费者的青睐,阮天书也顺势发展,扩张店铺,在江苏、浙江、湖北、上海等多个省市开设了分店。

随着“迷踪蟹”的人气越来越旺,市面上出现了不少以迷踪蟹、香辣蟹为主的仿品。为了保护品牌,2006年,阮天书将七子餐饮有限公司更名为“七欣天餐饮有限公司”,并于5月在江苏省江阴市以七欣天为品牌开设了*家餐厅,开启了「一锅两吃」的创新吃法。

02、圈地扩张

近年来,火热的餐饮赛道引来了大批的资本涌入,店铺的疯狂扩张似乎成了餐饮人的标配。从一年500家的海底捞到两年700家的贤合庄,火锅店的扩张速度像是要与隔壁茶饮赛道一争高下。

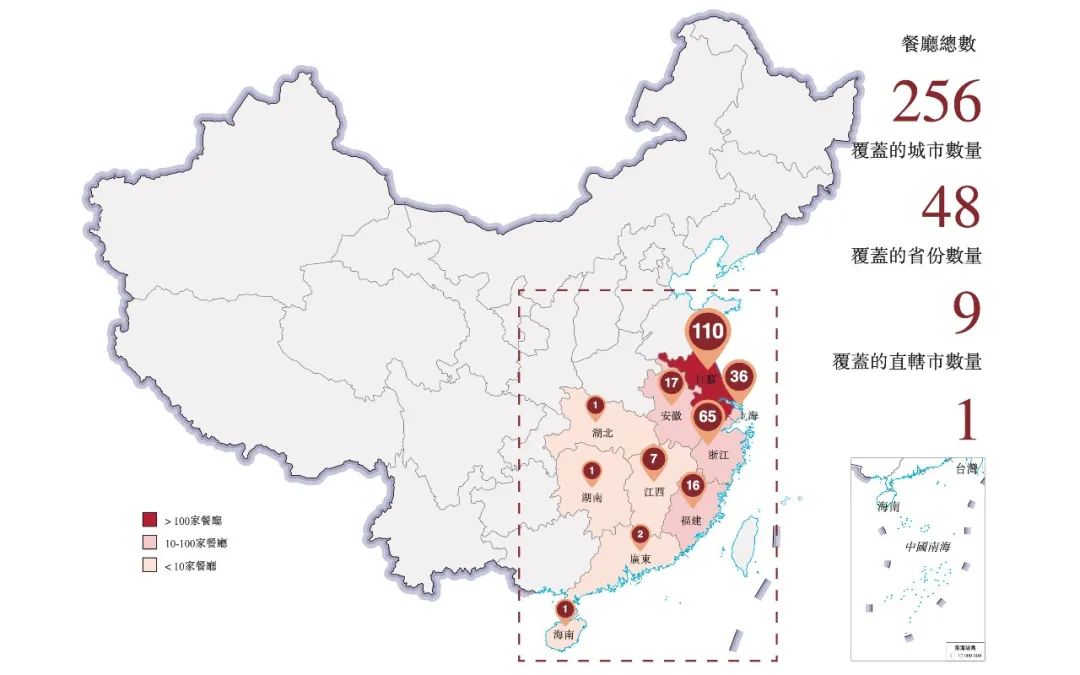

相比之下,全中国共经营256家餐厅的七欣天相去甚远。

自成立以来,七欣天主要在江苏省及周边地区布局,市场份额多集中在华东地区。而海鲜类食材对新鲜度要求极高,远距离的运输也会增加损耗率,所以多年来,七欣天也未向西北市场发展。

七欣天餐厅网络

就在大家疯狂布局,抢占市场,提高营收时,七欣天似乎也按捺不住了。从招股书中IPO募资用途来看,此次募集资金将用于扩大餐厅网络,同时加强公司的供应链能力,包括资助公司在沿海地区建立中央工厂。

2022年,七欣天计划开设70家新餐厅,其中30家餐厅已签约但尚未开业,7家餐厅已与出租人签订意向书。之后的2023及2024年,公司计划开设100及130家新餐厅。店铺扩张将主攻华南、华中和华北地区。

但七欣天和前二的火锅品牌,差的仅仅是店铺吗?

众所周知,翻台率是任何一个餐厅都绕不开的话题。七欣天的翻台率并不占优势,从2019年至2021年前三季度,七欣天的翻台率分别为2.1次/天,2.1次/天和2.2次/天。而与之相争“火锅第三股”的捞王翻台率为3.0次/天,2.5次/天和2.4次/天;海底捞和呷浦呷浦翻台率虽有下滑,但截至2021年上半年也维持在3.0次/天和2.3次/天。

同时,结合客单价来看,主打海鲜的七欣天客单价比海底捞还高。截止2021年前三季度,七欣天堂食客单价为131元,外卖订单价为170元。2021年上半年捞王客单价为123.9元,海底捞为107.3元,呷浦呷浦为62.2元。

受疫情影响的餐饮业一夜入冬,如今中国步入后疫情时代,但受到重创的餐饮业却仍未能恢复到疫情前的水平。2021年8月,呷浦呷浦宣布关闭200家门店,而后11月,海底捞宣布将在年前关闭300家门店,许留山、新元素等老品牌也难逃闭店清算的命运。在疫情反反复复、物价上涨、成本严重失衡等众多不利因素下,七欣天为何逆风前行?又是凭着什么冲刺IPO?

03、小螃蟹大收益

据弗若斯特沙利文的报告,中国的海鲜餐厅市场由2016年的1,057亿元增长至2020年的1,215亿元,复合年增长率为3.5%,预计2020年至2025年将增长至2,463亿元,复合年增长率为15.2%。

另一方面,中国的火锅餐厅市场也呈现强劲的增长势头。从2016年至2020年,中国火锅店的数量由39万家增长至44万家,收入由3,955亿元增长至4,380亿元,复合年增长率为2.6%,并预计以14.2%的复合年增长率增长,将在2025年达到8,501亿元。

根据弗若斯特沙利文的数据表明,按照2020年收入和餐厅数量计算,七欣天是中国*的海鲜餐厅,占中国海鲜餐厅市场总份额的1.2%,也是中国第三大火锅连锁餐厅(中国前五大火锅连锁餐厅分别为海底捞、呷浦呷浦、七欣天、捞王和巴奴火锅)。

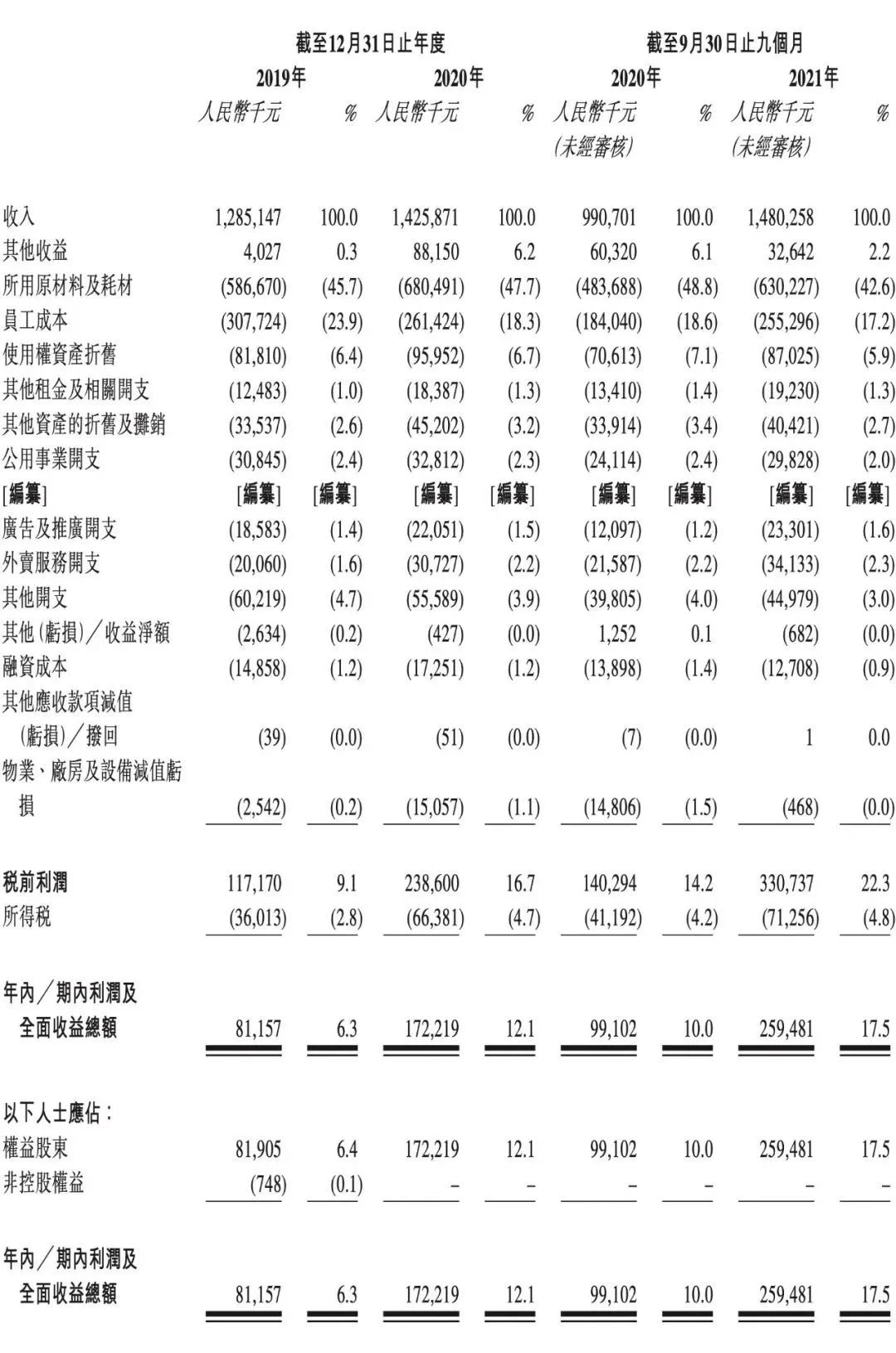

疫情期间餐饮业的闭店潮中,七欣天仍保持出色的财务业绩,不减反增,表现出强大的抗风险能力。从2019年至2021年9月30日,七欣天营业收入分别为12.85亿元、14.26亿元、和14.80亿元。净利润分别为0.81亿元、1.72亿元和2.59亿元,净利率由6.3%增长至17.5%。反观已经上市的海底捞和呷浦呷浦,2021年上半年两家企业的净利率仅为0.48%和-1.63%。

如此之高的净利率,离不开七欣天对机会的掌控和对成本的控制。

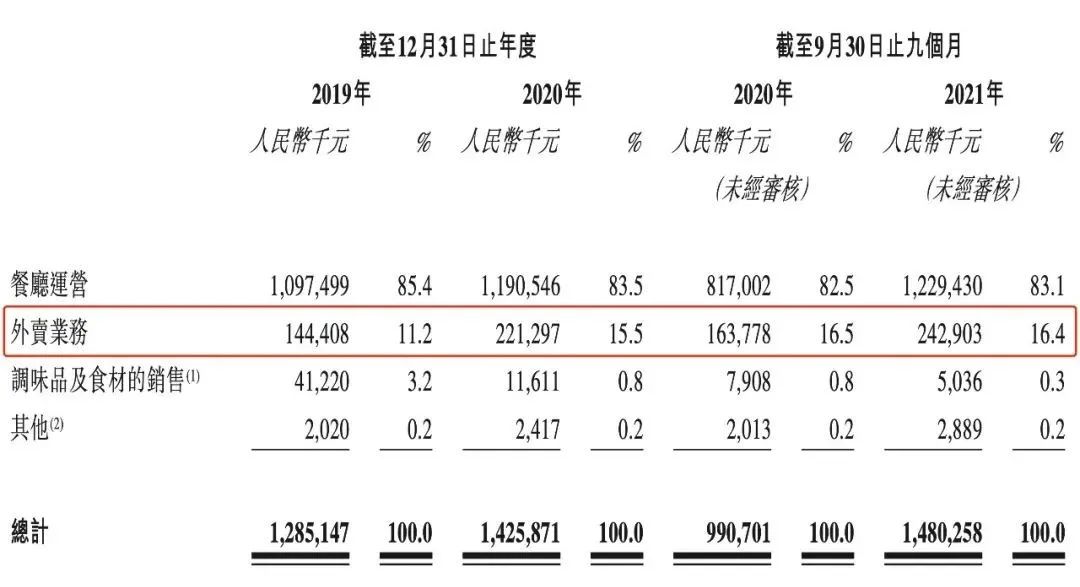

疫情期间外卖服务需求激增,原本外卖较薄弱的七欣天快速抓住机会,改良了外卖包装,为消费者带来了更优质的菜品温度、风味和口感,同时保障了食品安全。据招股书披露,从2019年至2021年9月30日,七欣天外卖业务所带来的营业收入由1.44亿元增至2.43亿元,营收占比由11.2%增至16.4%。而从不断增加的外卖订单数来看,七欣天的外卖服务颇受顾客喜爱。从2019年至2020年,外卖订单数目增加了28.4%,截止2019年9月30日,外卖订单相较同期增加了70.6%。

在餐饮业,食材、房租、人力成本被称作经营成本的「三座大山」,行业平均水平占比分别为40%、30%和30%。而在七欣天的招股书中,2021年前三季度,七欣天所用原材料及耗材(不含不可扣减进项增值税)占收入的41.4%,租金成本占7.2%,员工成本占17.2%。自2020年,七欣天与第三方人力资源公司合作,采用外包的形式大大降低了员工的成本。截止2021年前三季度,七欣天共有5,269名员工,包括1,834名雇员,剩余均为外包员工,外包人员占比65.19%。

不仅如此,在七欣天布局新餐厅网络的同时,每家餐厅对员工的需求却在减少。2019年,七欣天的整体桌数与员工比为0.99,2020年则增至1.25。截止2021年9月30日,整体桌数与员工比保持稳定,为1.20。

除了员工成本的优势之外,七欣天的供应链系统对食材新鲜度管理也为公司提供了强有力的竞争力。相较于其他食材,海鲜产品对保鲜度要求较高,而传统的海鲜产品供应链有着分散和高损耗率的弊端。七欣天自身的供应链管理系统将餐厅与仓库、中央工厂和上游的采购团队无缝衔接,将活蟹从仓库到餐厅的运输过程中的损耗率降低至5%以下,而海鲜行业的平均损耗率超过10%。

04、豪赌or机遇

随着国民健康意识的提升,传统火锅的重口高油成为健康饮食的重灾区,而海鲜等高蛋白、健康食品则受到更多消费者的追捧,七欣天作为海鲜餐厅将显著受益。另一方面,餐厅对于菜品的创新同样迎合了当下年轻消费者的猎奇心态,更新迭代的菜式与口味的优化都有助于进一步推动市场的增长。拥有了稳定增长的营收和详尽的计划,七欣天对上市和扩张也似乎成竹在胸。

但面对野心勃勃的七欣天,资本真的会买账吗?

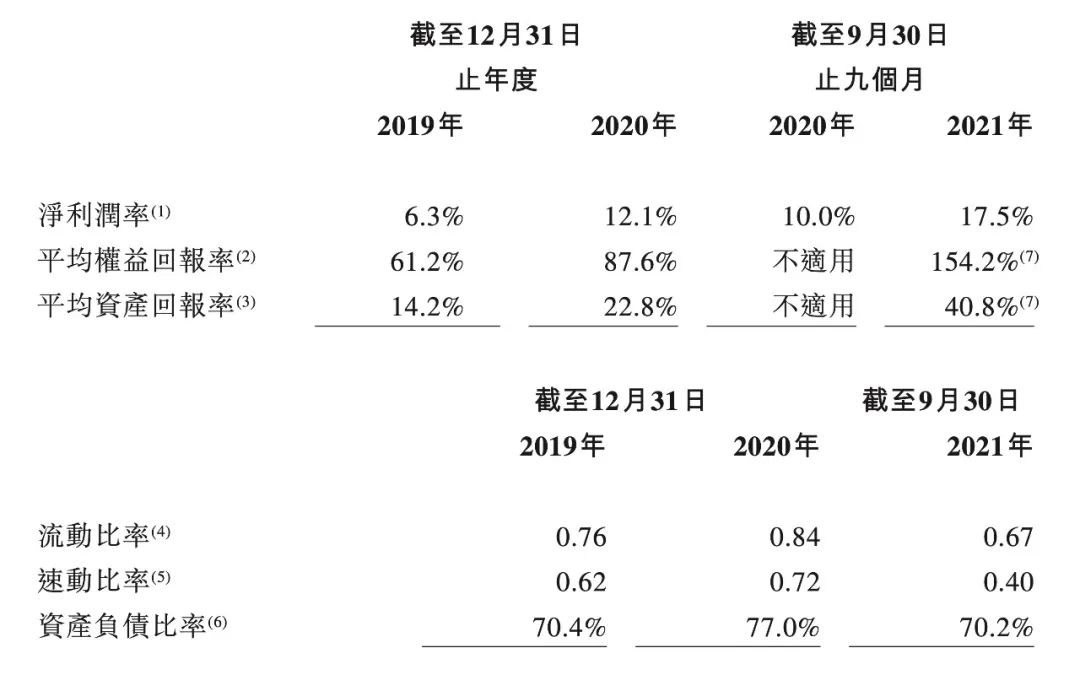

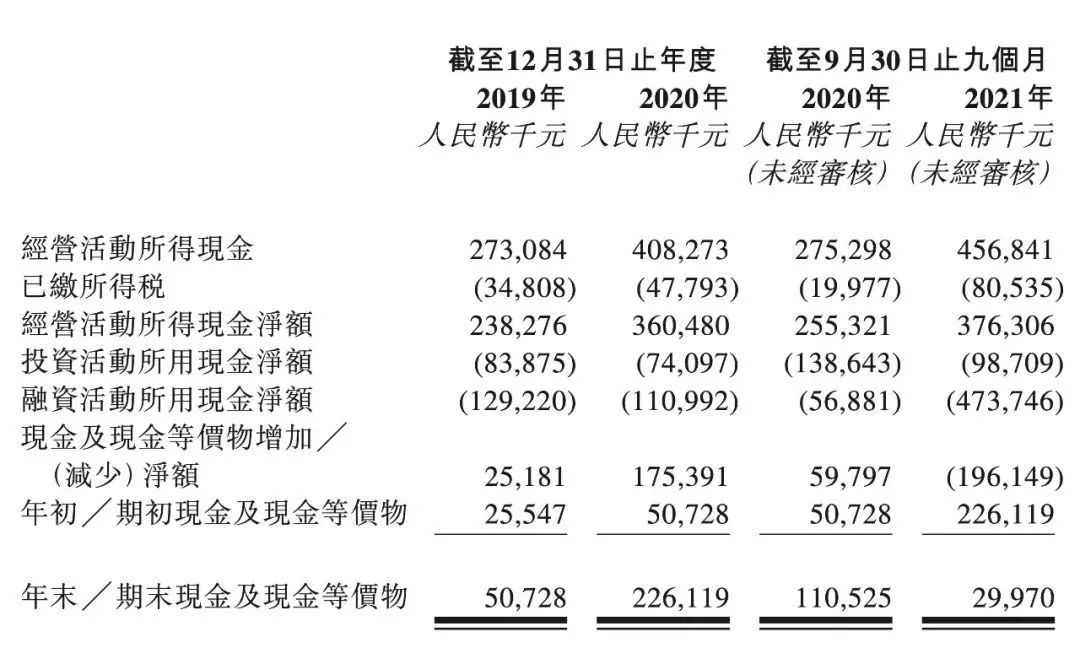

据招股书披露,此次IPO之前,江苏七欣天分别在2020年及2021年前三季度宣派股息1.84亿元和680万元。2021年公司进行重组,其产生的付款高达1.86亿元,外加公司高额派息1.91亿元,导致现金及现金等价物减少。与此同时,七欣天的资产负债比率在2019年、2020年及2021年前三季度均处于较高水平,分别为70.4%,77.0%和70.2%。而流动比率和速动比率均不及1倍,短期偿债能力风险较大。

另一方面,按照七欣天的扩张计划, 2022年预计开设70家餐厅,且每家餐厅的平均投资成本为190万元。但截至2021年前三季度,公司账上只有不到3,000万元,目标的实现概率可想而知。

如此一通操作加上海底捞和呷浦呷浦的前车之鉴,让人不禁为此次的募资之路捏了一把汗。

回头看看“火锅双雄”,盲目扩店后反而造成利润下跌,不得不“断臂求生”。当初扩店的决心有多大,最后关店的亏损就有多痛。

如今,试图通过资本加持的七欣天,是成功进行规模化扩张并保持营收稳定增长,还是遭遇同款“扩张后遗症”,难逃闭店定律?“火锅第三股”花落谁家仍有待进一步观察。

Reference:

1.《七欣天招股说明书》

2.《2021年中国餐饮行业全景发展报告》

3.《房租高企,资本涌入,跌跌撞撞的餐饮业驶向何处?》

4.《消费者服务行业市场前景及投资研究报告:火锅历久弥新》

5.《2021中国餐饮产业生态白皮书》