上周,微软猝不及防发动“钞能力”,花了近一半的现金储备,以687亿美元收购了动视暴雪,摇身一变将成为全球收入排第三的游戏公司,仅次于腾讯和索尼。消息一出,即成焦点,一时间游戏玩家、华尔街、媒体各种猜测分析与梗图乱飞。

不过微软的业绩水平确实撑得起这样出手大方的收购。

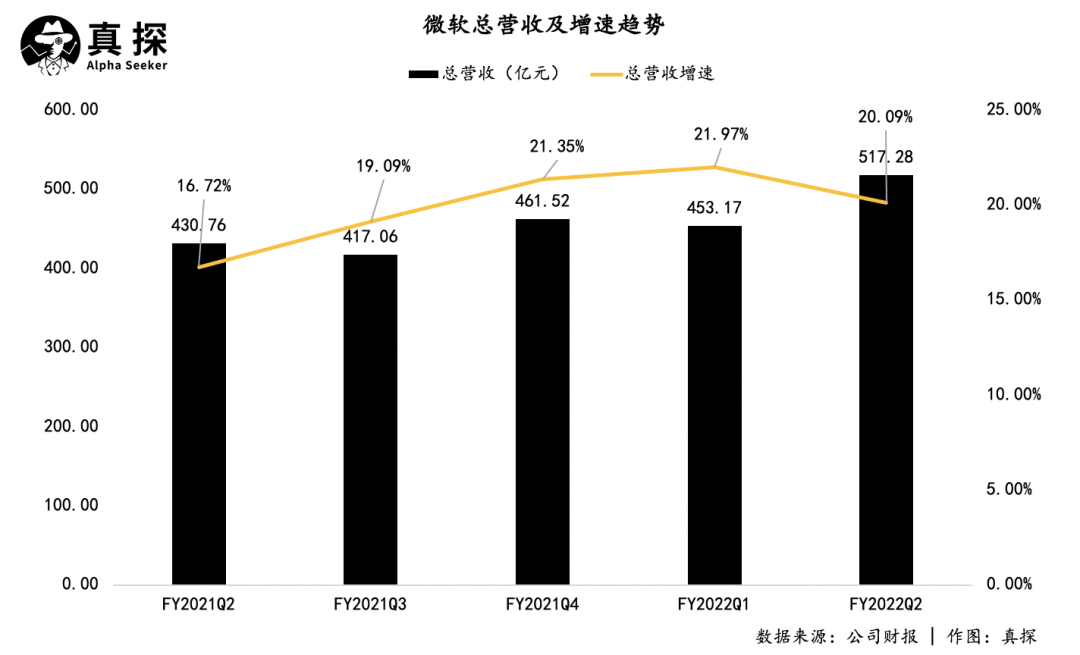

当地时间周二收盘后(北京时间10月26日),微软公布2022财年第二季度(截至2021年12月)财务数据,增长稳健,业绩硬核,营收、利润双双超预期:

营收达到517亿美元,同比增长 20%,超过华尔街预期的507亿,也超过微软指引。

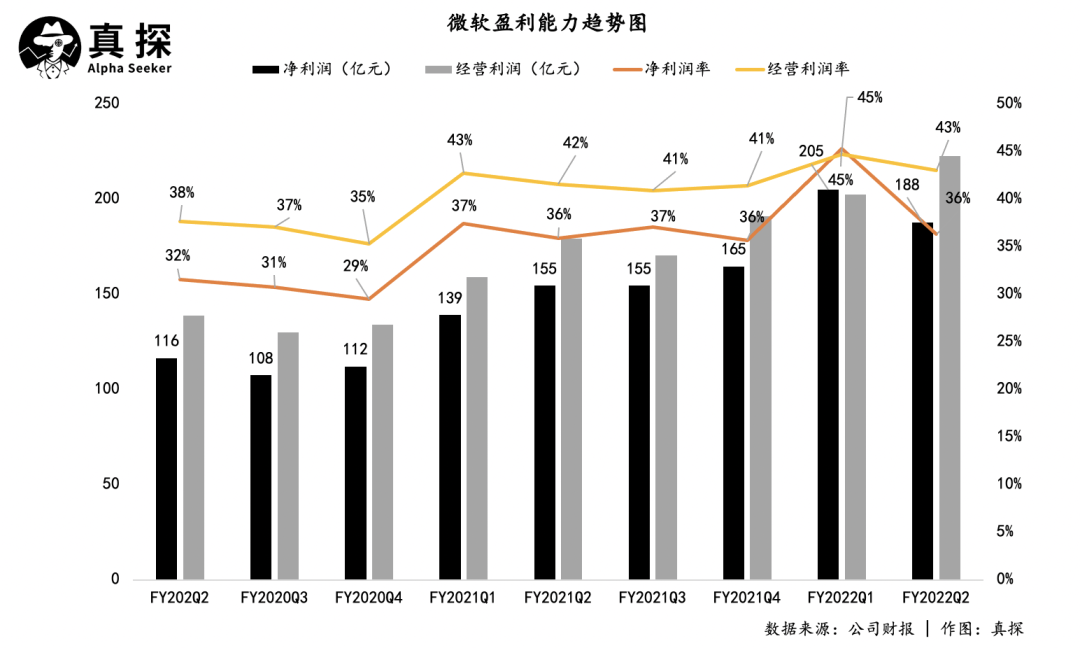

净利润增长21%至188亿美元,超过预期的175亿美元。经营利润增长24%达222亿美元。

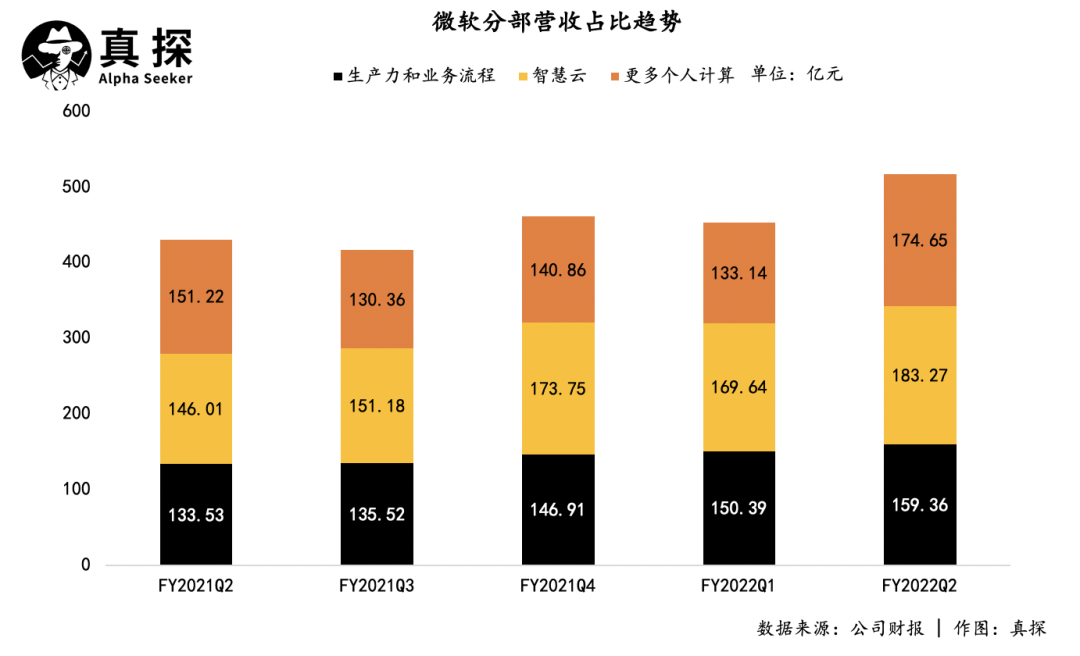

生产力和业务流程收入159亿美元,增长19%;智能云业务收入为183亿美元,增长26%;更多个人计算业务收入175亿美元,增长15%,均超过或达到预期。其中Azure和其他云服务收入持续高增长态势,该季增速达46%。

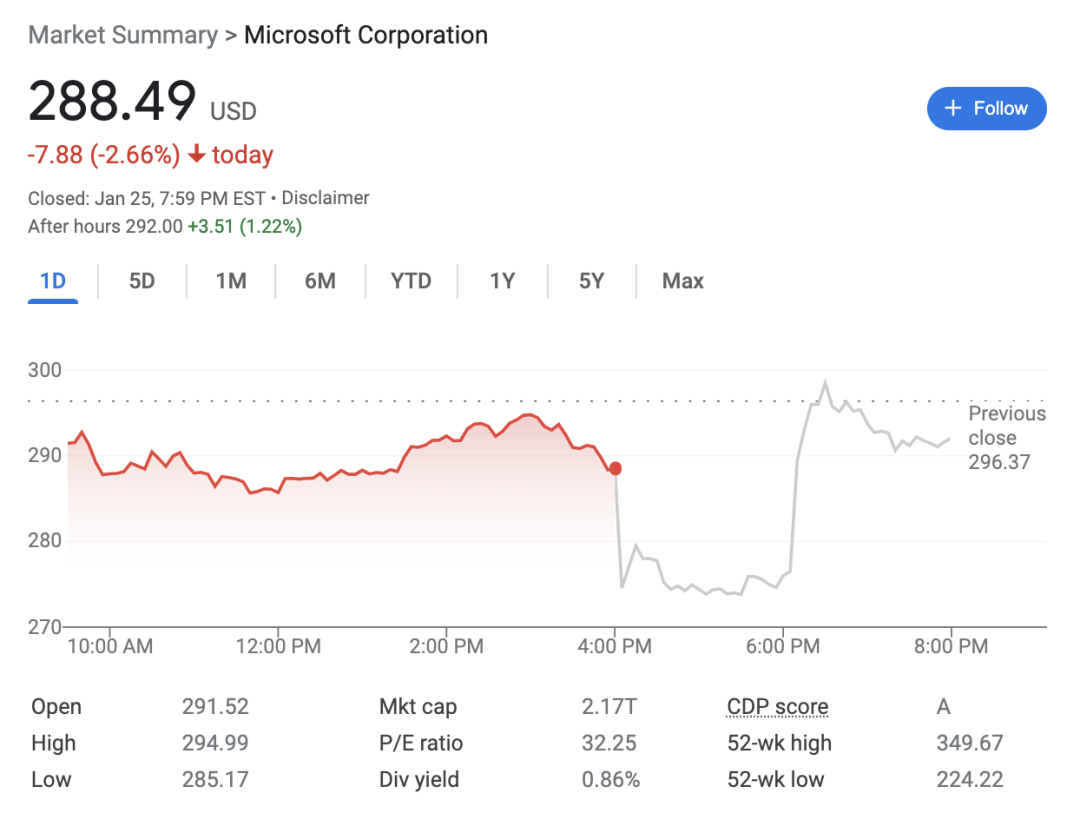

云计算时代,微软已经稳健地驶在增长的快车道上。云业务确定的成长性让失意在移动互联网领域的微软焕发新机,也让华尔街对其期待颇多。2021年,微软股价上涨51%,但今年以来科技股大跌,微软首当其冲,截止周二收盘已经跌了14%。

当季微软云服务业务收入同比增长32%达到220亿美元,业绩强劲。但随着基数增大,增速放缓,股价却在盘后交易中一度下跌逾 5%,后有回升,截止发稿前,上涨1.22%。

Stifel Financial Corp. 分析师Brad Reback表示,尽管整体收益数据好于预期,但一些投资者预计该季度的增长更多来自公司的云服务。

新的一年,微软能否再次超越苹果重回全球市值*宝座,目前来看还得押注在“云”身上。至于刚刚重金注入的游戏业务,微软首席财务官兼副总裁Amy Hood在电话会中表示,不会围绕该收购提供新的表态。和其他巨头一样,微软在元宇宙里有所布局,但短期内很难看到立竿见影的反馈。

云业务增长强劲,但难免放缓

历经PC、移动互联网,在纳德拉长多下迈向产业互联网的微软业务庞杂,主要分为三条线:

生产力和业务流程,包括 Office365、Dynamics和LinkedIn;

智能云,包括Azure公共云和其他企服业务;

更多个人计算,Windows、设备、游戏和搜索广告等。

具体拆解看三个业务线的表现。首先,截止2021年12月的报告季度,生产力和业务流程部门中,SaaS主打服务Office 365商业及云服务收入增长14%,Office消费者产品及云服务收入增长15%,LinkedIn收入增长37%,ERP/CRM产品Dynamics及云服务收入增长29%。整体营收增速相比上一季度的22%有所放缓。经营利润为7.69亿美元,同比增长24%。

智能云业务部分,云端化明星产品Azure增速高达46%,成为微软云业务的主要增长点,但增速难免放缓,一年来首次低于50%。其他方面,服务器产品和云服务的营收增速为29%,咨询等企业服务服务的增速为8%。整体看来,该业务的经营利润同比增长26%至82亿。

疫情或许短期地阻碍了商谈、面签、设备部署,但是也让企业在危机中意识到了云端化的重要性。根据研究公司 International Data Corp. 的数据,云业务是科技领域增长最快的业务之一,预计将从 2021 年的 3850 亿美元增长到 2025 年的 8090 亿美元,而微软是这个行业的二号选手。

根据Gartner数据,截至去年,微软在全球云计算行业里的市场份额从2016年的8.7%增加到19.7%,拉小了亚马逊AWS的差距。亚马逊去年 仍然以40.8%的份额占据冠军位置,但份额以远低于2016年的53.7%。追兵谷歌的市场份额也达到了6.3%,位列第三。

更多个人计算业务增速相比其他两大业务线而言,增速较缓。其中游戏业务的内容和服务摆脱前两季度的低迷,增速达到10%。亮点是微软的订阅游戏服务 Game Pass 最近达到了 2500 万用户,比一年前增长了约 39%。经营利润增长22%至6.36亿美元。

“均衡”是微软三条业务线目前发展的关键词,长期来看,其增长重心还是在云端化的所有产品上(包括企业版Office365、Dynamics365、toB的Linkedin与Azure)。

整体来看,微软的净利润率和经营利润率都处于维稳状态,盈利能力强。是自身业务的挣钱保障,给了微软大手一挥,买下动视暴雪的底气。

微软的“第三增长曲线”

“我们上周宣布了收购动视暴雪的计划。微软正致力于让人们随时随地都能以任何方式玩到高质量游戏。随着像元宇宙这样的平台的发展,塑造了游戏的下一步发展。”微软CEO纳德拉在财报后的电话会议上回答分析师。

在一批互联网公司努力寻找第二增长曲线时,微软已经决定了自己的第三增长曲线,现在看来是微软坚持了二十多年的游戏,也有一些人现在称之为元宇宙。Meta或许拿下了元宇宙的署名权,但定义权并不在其手里。

其实,仔细看,微软在元宇宙上的布局非常全面。

从硬件上来说,微软的AR头显HoloLens是行业里公认最*。虽然远未到在消费级市场爆发的阶段,但是已经被应用到越来越多行业和领域。2021年4月,微软加深与美国军方的合作,赢得了国防部价值高达219亿美元的巨额合同,在10年内为其生产12万套HoloLens AR头盔。

同样在去年4月,微软还花了197亿美元现金买了一家叫Nuance的公司。这是全球*语音技术公司,可以说是AI商业化的鼻祖,其上升期在全球市场占有率一度高达80%,覆盖金融、电信和医疗领域等行业,用户超过20亿。但是随着苹果、谷歌等科技巨头加大对语音技术的研究,Nuance的优势不再。

微软收购Nuance,也收购了它的数据壁垒和专利的,补足语音技术短板,而且在医疗云服务中注入了新的价值。而且,在一个语音交互日益重要的时代,语音技术也将被整合到更多业务线中,比如游戏。

在索尼、英伟达、谷歌等巨头纷纷入局的云游戏领域,微软的探索步伐不止。去年,微软的云游戏服务xCloud正式面向苹果和PC用户推出,Xbox Game Pass Ultimate会员可以通过苹果设备和PC去玩Xbox Game Pass服务中的上百款游戏。接下来,xCloud还覆盖到了Xbox系列游戏主机上。这意味着微软云游戏业务正在成为横跨PC、移动端、游戏主机的全平台项目。

可以看到,草蛇灰线,微软在元宇宙的硬件层、基础设施层以及应用层都已有所部署,而收购动视暴雪更是添砖加瓦。

虽然动视暴雪这几年因为公司丑闻、玩家不满等等原因遭人诟病,但不能否认其强大的游戏库以及其背后忠诚的玩家和IP衍生潜力。动视暴雪旗下游戏IP包括《使命召唤》(Call of Duty)、《魔兽世界》(World of Warcraft)、 《暗黑破坏神》(Diablo)和《糖果传奇》(Candy Crush)等等。而且,动视暴雪旗下17个游戏工作室,现在,这些都是微软的了。

这笔买卖值不值还得看微软的整合能力,但是其做游戏的决心显而易见。

进入2022,受到国债收益率飙升、美联储迅速收紧政策等因素影响,美股股民日子不好过,而科技股更是领跌大盘。上周,美股三大股指悉数下跌,均跌超4.5%,科技富豪们财富集体缩水,马斯克、贝索斯、扎克伯格身价分别丢了251亿美元、200亿美元、104亿美元。

“全村的希望”寄托在了即将陆续发布财报的特斯拉、英特尔、苹果等绩优生上。明星科技股的业绩是否能冲散外部环境带来的负面影响,带着科技股走出熊市,尚未被解答。