医疗女神葛兰公布了其最新一季持仓情况。在其管理的中欧医疗健康混合基金的前十大重仓股中,赫然出现了片仔癀的名字,片仔癀上一次出现在葛兰的前十大重仓股中,还是2019年。

但2020年至2021年其实是片仔癀在A股市场最为风光的一段日子,股价一度飙涨逾224%。

毫无疑问的是,葛兰错过了。

虽然她旗下医疗主题基金的其他重仓股,在过去两年也给她带来了不菲的回报,并将她一举送上“医疗女神”的神坛宝座。但去年下半年开始,集采的压力、杀估值的压力排山倒海而来,片仔癀却免受与此。

据片仔癀近期公布的业绩预报,去年,公司实现营收80.26亿元,同比增长23.27%;实现归母净利润24.33亿元,同比增长45.55%;扣非归母净利润为24.3亿元,同比增长52.93%。

虽然近期整体受大盘不振影响,片仔癀股价萎靡,但这并不妨碍2011年其股价与业绩的匹配。

过去一年,片仔癀股价一共经历了3轮或大或小的过山车,而最终走势都是向上的,累计涨幅达到45%。在生物医疗整体板块逐渐于A股中失意的当下,片仔癀还算坚挺,这与其较强的消费属性有关,当然也离不开片仔癀这一产品本身独特的稀缺性。

不过,片仔癀的商业模式也并非*无缺。深知这一点的片仔癀在过去一年做出了种种新尝试,这些尝试也正在给这家有着近500年历史的中药老字号带来新变化。有些尝试已经初见成效,而有一些可能还需要时间去验证。

01

家中有一宝

片仔癀,公司如名,旗下最出名、所占市场份额最高的产品便是片仔癀。因历史悠久,又曾是宫廷秘方,片仔癀是国家一级保护中药,且保护期*,而国内另外一个拥有这个名号的中药是云南白药。

但片仔癀与云南白药却有两点不同,也正是这两点不同,导致片仔癀股价可以远远凌驾于云南白药之上。

一是用途。云南白药的药效是活血散瘀、消肿止痛,主要应用于跌撒损伤。也因此,云南白药更多作为普通药品来使用。而片仔癀却不同,它既可以作为药品,又可以作为保健品。作为药品时,可治疗一定程度的肝炎病;作为保健品时,又可解酒护肝。这也就奠定了片仔癀消费属性的基础,拓展了其应用人群圈层。

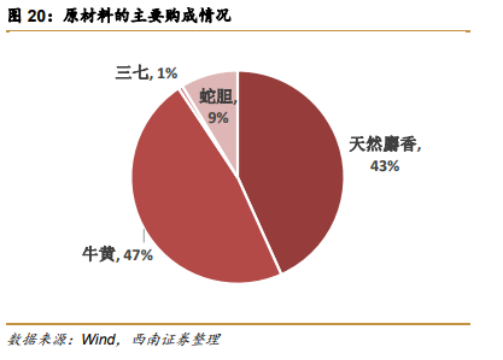

二是原料。片仔癀的原料主要有天然麝香、牛黄、蛇胆、田七,其含量分别占比3%、5%、7%与85%,但成本占比分别为47%、43%、9%与1%。其中,含量最少的天然麝香与牛黄因为稀缺性异常名贵。

天然麝香来源于公麝的分泌物。2003年,因为野生公麝数量稀少,这一物种被国家列入了一类野生动物保护名单,想要天然麝香,只能通过国家配额。2015年,国家取消配额后,片仔癀才得以拥有自己的人工麝养殖场。但即便如此,天然麝香的量依然不大。

从2010年至2019年,天然麝香的价格从150元/克提升至400元/克,大幅上涨166%。

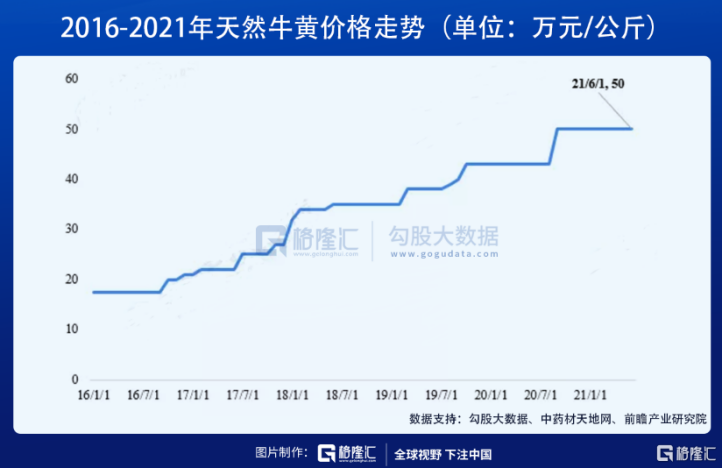

牛黄的价格的飙涨幅度也不遑多让。2016年至2020年,国内天然牛黄的价格从17.5万元/公斤飙涨至50万元/公斤,上涨幅度将近300%。

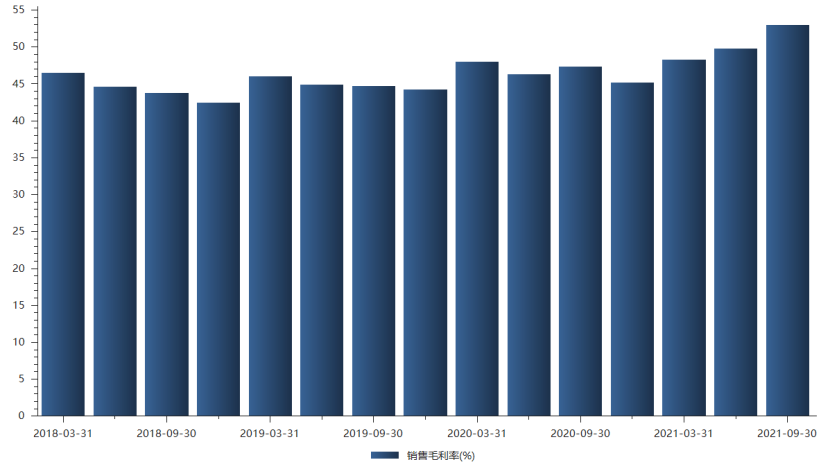

都说物以稀为贵。天然麝香、牛黄等原材料的稀有,导致片仔癀的原材料成本价格连年飙升。但片仔癀的销售毛利率却是一路平稳,在45%上下浮动,去年还出现了一定程度的上涨。

片仔癀能保持销售毛利率的稳定,与其具有较强的提价能力密不可分。

自2015年,国家放开天然麝香管制,片仔癀的销量增速明显上升。天风证券数据显示,至2017年、2018年片仔癀的销量增速已经稳定至30%左右。

从市场需求上看,片仔癀无论是用于肝病的药品需求,还是作为保健品需求,亦或是作为送礼需求,片仔癀的渗透率都处于较低的水平。东方财富证券曾测算,片仔癀在国内这三大需求的市场渗透率仅仅分别为0.28%、1.69%和 0.036%。而国内4.5亿肝病患者,以及国民健康意识的增强,都意味着片仔癀还有较大的市场空间。

另外,片仔癀在海外华人圈子中也是有口皆碑的产品。根据去年半年报,片仔癀来自海外的营收占总营收的6.08%,仅次于华东地区的69.37%、华南地区的9.71%;而利润构成上,占比9.77%,仅次于华东地区的59.8%和华南地区的11.26%。

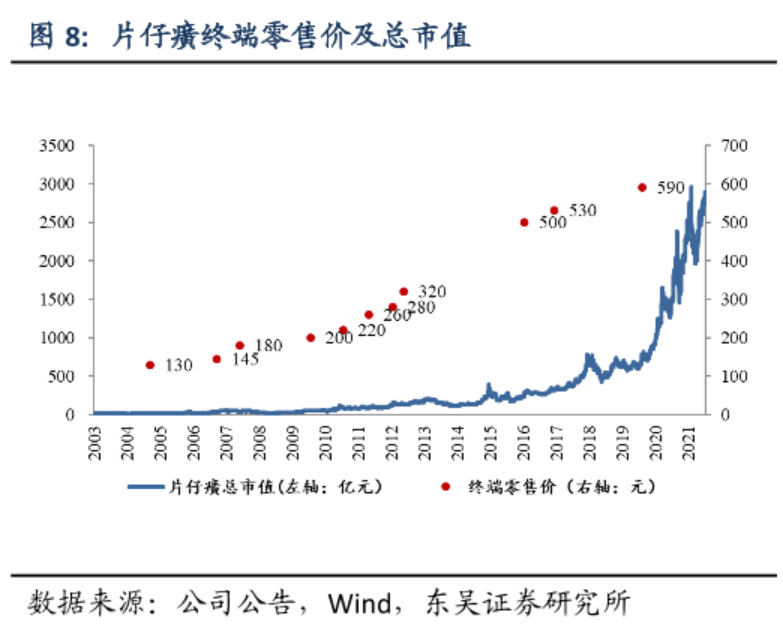

需求到位,供给又因原料稀缺不足,片仔癀有足够的持续提价的底气。2005年至2020年,片仔癀的终端零售价从130元提升至590元,年复合提速10.61%。

02

大单品之忧

就商业模式而言,片仔癀与茅台有些相似。产品的独特性、稀缺性,深厚的市场需求,以及较强的提价能力,都构成了各自又长又宽的护城河,也因此,称片仔癀一声“中药茅台”并不为过。

但片仔癀的商业模式与茅台相比,仍然具有一定瑕疵。产能不足,注定片仔癀无法通过量价齐升的方式实现较大的增长。与茅台不同的是,茅台的产能不足,或有人为控制因素在,以提高产品的稀缺性,而片仔癀的产能不足,却是因为客观条件的限制——因为林麝的养殖难度非常大。

片仔癀也明白这一问题,开始发展多产品战略,以摆脱对片仔癀这一大单品的依赖。

去年前三季度,公司除肝病以外药物营收为2.08亿元,同比大增164%。其中,安宫牛黄丸成为*增长潜力的单品。但拓展其他产品也意味着抢夺已有企业市场蛋糕。

在安宫牛黄丸这一领域,另一家中药老字号同仁堂是当之无愧的老大,旗下同仁堂制药和同仁堂科技共计占据这一市场74.5%的市场份额。

去年,公司实行“一核两翼”的大健康发展战略,开始进军化妆品、保健品等行业。但化妆品行业又何尝不是各路人马早已占据山头。片仔癀不仅需要与欧莱雅等国际大牌进行竞争,还需要薇诺娜、华熙生物、玉泽、马应龙等国货品牌竞争。如果真的在这一领域加大投入,不菲的营销费用,可能会成为片仔癀的拖累。

玻尿酸龙头华熙生物便是活生生的例子。在决定进军化妆品行业后,其销售费用率直线飙升。截至去年前三季度,这一数据,已经高达46.38%。

如若片仔癀决心在化妆品领域深耕,可以想见,片仔癀在营销上的花销有多大,而这也将拉低片仔癀的利润。

03

渠道突围战

影响片仔癀未来发展的,不仅仅是其大单品带来的隐忧。公司在渠道上的劣势,也成为阻碍其进一步扩大规模的拦路虎。

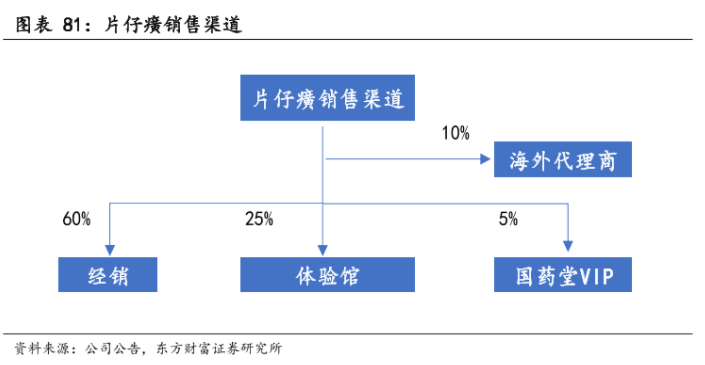

众所周知,消费品的渠道可分为线上渠道与线下渠道。此前,片仔癀的渠道只有线下渠道。其中,60%是经销渠道,25%是体验馆(也就是所谓的一级渠道),5%来自国药堂VIP,还有10%来自海外渠道。

自2021年4月潘杰接任片仔癀新任董事长后,公司开始着重开辟线上渠道。与现象渠道相比,线上渠道既可以摆脱线下经销商层层利润的剥削,增加利润空间,又可以突破线下地域上的限制。

上文中也提到,片仔癀的不同地区的营收结构其实非常不平衡。来自华东地区的营收占公司总营收的比例可高达将近70%。这也从侧面反映,片仔癀在除华东地区以外的线下渠道铺设其实非常不具有优势。

寄希望于大力发展线上渠道以减少多级经销商对利润侵蚀的公司,近在眼前便有一家。没错,还是茅台。遗憾的是,贵州茅台在2019年以一纸公告结束了其旗下电商公司短暂的使命。注销原因是茅台电商平台存在利益输送问题。多年来,茅台一直希望促进线上线下价格融合,但却因为种种阻力难以实现。

片仔癀在线上渠道上的拓展倒是要比茅台要顺利得多。对于去年的营收增长,片仔癀表示主要系强化市场策划及拓展销售渠道所致。而净利润的增长也与公司拓展营销渠道有关,新增线上片仔癀大药房天猫旗舰店和片仔癀大药房旗舰店成为公司净利润新增长点,为片仔癀带来了超出多级经销商约10%的净利率。

片仔癀在线上渠道上的发力,算是给片仔癀打开了一定的想象空间。

04

尾声

就商业模式而言,片仔癀算得上是中药这一细分领域的小而美。拥有诸多类似茅台的属性,产品的稀缺性,一定的社交性,较强的提价空间,都构成了片仔癀相比其他中药企业更为深厚的护城河。但同时,大单品片仔癀给公司也带来了一定的隐忧,比如与稀缺相伴而生的客观上的产能不足。

如果说公司的利润空间可以通过渠道以及提价来改善,产能上的劣势片仔癀可能永远无法弥补,这注定片仔癀无法实现量价齐升。公司现阶段拓展新品类,也是看到了大单品的局限性,只是山高水迢劲敌环伺,片仔癀的路未必好走。

纵使商业模式有一定瑕疵,但消费属性傍身且又有国家政策支持,在被各路集采等负面压力连番狙击的葛兰姐姐两年后重新重仓片仔癀,其实是当下选择范围内的优选。只是,片仔癀,目前已经处于估值较高的位置,仍然需要不断向好的业绩去消化,这不仅仅取决于商业模式,还有对管理层的种种考验。