2020年底,奥动新能源联席董事长、被称为“中国换电*人”的张建平曾说:“我做了20年换电,春天来了。”——这句话正在一步步被印证。

1月18日,宁德时代的换电品牌“EVOGO”终于千呼万唤始出来,其将采用组合换电的方式,可以适配全球80%已经上市以及未来3年要上市的换电平台开发的车型。而在此之前,宁德时代参与投资武汉蔚能电池资产有限公司、去年底与贵州省政府签署合作建设换电网络协议,这些动作都表明了这位电池巨头对换电模式有着持续思考。

这对换电产业来说当然是个好消息。从约10年前国内政府推动换电模式失败,到特斯拉放弃换电路线、换电运营商Better Place破产,再到蔚来孤注一掷押注换电背后的诸多争议,换电始终被认为是一种非主流的、有待验证的模式——但宁德时代的躬身入局将推动对换电模式的重新审视。

“宁德时代有这么多年的产业链积累、与车企接触下来得到的反馈,它选择了这样的技术路线和商业模式,就说明这个行业应该是要往这个方向走。”国内换电运营商杭州伯坦科技董事长聂亮告诉「真探」。

此外,宁德时代作为头部动力电池厂商,其号召力还将作用于推动动力电池通用化、标准化。如果宁德时代对换电足够重视,或许不到五年就可以取得显著成效。但宁德时代作为强势上游企业,选择向中游切入做换电网络,也难免给整个产业链造成了一些顾虑。主机厂是不是只能用宁德时代的电池?技术的多元化发展与创新会不会被压制?

终于迎来春天的换电行业又喜又忧。既怕宁德时代做得太好,在“宁王”的统治下,留给其他玩家的空间将被大幅度压缩;又怕宁德时代做得不好,太多失败的案例在前,如果宁德时代也玩不转换电,那还能用什么去说服市场?

01 产业链集体入场

中石化、南方电网、传统主机厂、造车新势力、以及刚刚正式入局的宁德时代......汽车产业链各个主要环节都表现出了向这片新蓝海探索的意图:根据《换电站(电动汽车)行业研究报告2022》数据,预计2025年我国电动汽车换电站有望达2.2万座、运营市场规模有望达2631亿、换电站设备市场有望达693 亿,对应换电站建设、运营、换电设备21-25 年CAGR 达80%-107%。

千亿蓝海中,占据行业主导地位的、价值空间*的是换电运营商。目前,国内市场正式入局做换电运营的玩家,大致可划分为三个类别。

*类是由车企主导,主要服务于自家品牌车主。其中*代表性的当属高喊“不换电不蔚来”的蔚来汽车。去年12月10日,蔚来发布数据称旗下换电站数量已达到700座,规模为国内*,并且按照蔚来的计划,至2025年底旗下换电站全球总数将超4000座,其中中国以外市场的换电站约1000座。

第二类则是独立换电站运营商,主要玩家有奥动新能源与伯坦科技。二者创始团队都有雄厚的电动车产业背景,奥动新能源联席董事长正是被称为“换电*人”的张建平,伯坦科技的创始人聂亮则参与研发了*台电动汽车。

其中,奥动新能源是国内起步较早、规模*的换电站运营商,根据知情人士透露,去年9月奥动新能源进行B轮融资时,其估值已在百亿人民币以上。但即便如此,投资人对这个换电头部运营商的态度依旧有保留:“其实新能源板块都在看,也投了做充电和加油的平台,那才是大头。”

根据2021年11月数据显示,奥动新能源已在全国合共建设超过500座换电站。并且,感受到换电春风的奥动,在去年发布“红色奥动战略计划”,将其规划中的换电站数量翻了一倍,称在2025年要在全国布局10000座换电站。相对来说,伯坦科技在换电站数量扩张上较为保守,截至2021年11月,旗下换电站达107座。

第三类则是如宁德时代一样,从能源产业链上下游切入运营的玩家。

比如协鑫能科,从清洁能源运营切入换电站运营,旗下的换电站品牌“协鑫电港”从去年10月起投入运营,按照规划,其依托上市公司完成50亿定增,计划于明年共建488座换电站。

此外中石化、中石油等传统能源企业也积极寻求转型。去年,二者与蔚来合作的换电站都已相继投入运营,并且中石化还提出了将在2025年之前建设5000座智能充换电站的目标。

从上千到上万,换电站运营商们喊出的规划建设数量越来越惊人,一场竞速赛已经打响。这背后是换电行业发展中的独特逻辑:相比起技术上的优势,真正决定换电运营商核心竞争力的应该是运营网络的布点、运营服务的密度。

一位观察换电行业的投资人告诉「真探」:“头部运营商确实掌握了很多技术上的细节,但实话实说,我并不认为这些技术细节是多难的一件事。”

“换电的技术又不是特别难。”聂亮也认同这一点,“换电行业真正的关键壁垒在于你的技术要适合你的商业模式。在道路正确的情况下,那么大家竞争的就是布点了。”

02 一笔难赚钱的生意?

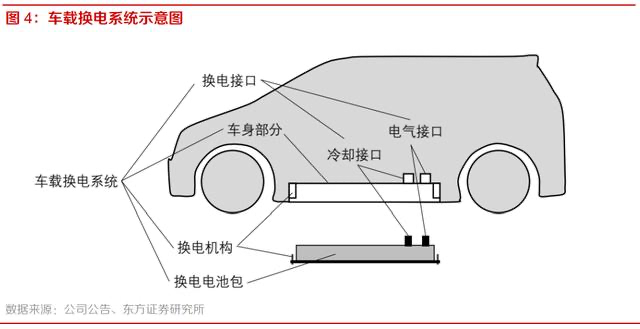

所谓技术与商业模式的适配,在换电行业里通俗来讲,就是电池如何换(整包换、分箱换)以及在哪儿换(到站换、上门换)的问题,不同的换电路线对应着不同的运营模式。

宁德时代选择的是分箱换电的方式,即电池被设计成最小化的标准模块(这种电池也被形象地称为“巧克力换电块”),车主可以根据需求选择不同数量的电池自由组合。在宁德时代之前,伯坦科技一直采用的也是分箱换电路线。

奥动新能源与蔚来,则是整包换电路线的代表,即采用“一车一电”的模式,将电池直接整包更换。这样的换电方式操作更加简便且迅速,技术迭代后形成了全自动化的整包换电方案。

图片来源:东方证券

除了两种不同的换电技术路线外,换电行业目前还主要分为两种服务模式。

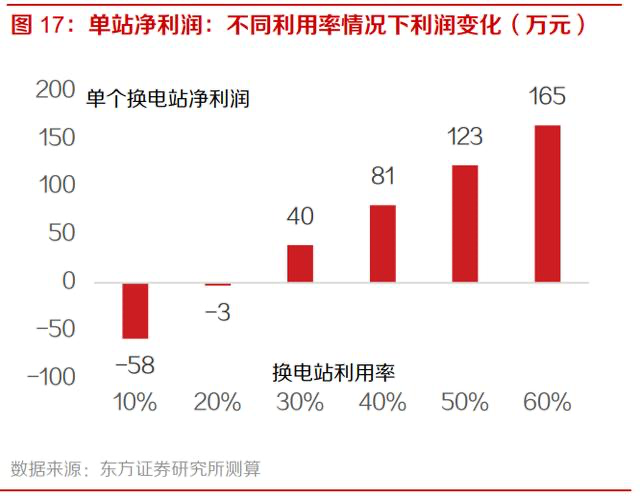

一种更常见的是运营商建设换电站,车主必须要将车开到换电站进行换电。这种模式下,成本高、资产重、盈利难是行业内老生常谈的痛点。

虽然不同的运营商都给出了较乐观的盈利模型:伯坦科技测算,一个换电站的建设成本大约在400万左右,一天服务250辆车的情况下预计年营收可达900万,扣除电费、折旧、人工等费用后内部收益能达到20%;协鑫能科测算,单个换电站对应的投资收益率为10.2%,对应投资回收期为5.22年;了解奥动新能源的投资人透露,其单站回本时间约为四年。

并且,奥动新能源提出2025年要建设一万座充电站时,给出的理由之一就是随着零部件国产化替代、换电站进一步规模化扩张,整体建站成本将实现大幅下降,相应地盈利能力也能够提升。

但在实际情况下,换电站的运营非常讲究规模效应,因此营收与利润能不能爬坡到预期的数字,起到关键作用的是换电站“点位”的选择。比如说,在北京、上海与沿海地区新能源车保有量较高的城市的关键位置,换电站每日服务的汽车更多,电池利用效率更高,回本就更快;而换电需求较低的区域内,换电站营收的爬坡可能就遥遥无期。

这也是运营商们的无奈之处,尤其是对车企来讲,数量足够多、分布足够广的换电网络是车企对用户的承诺,但却不是一笔好的生意。现阶段的新能源汽车品牌交付规模还有限,但换电网络必须先一步铺开,因此大量的点位利用率较低,车企更多是为了保障车主服务、塑造品牌效益才砸下重金。

图片来源:东方证券

另一种区别于常规换电站的模式,是依托社区周边的洗车行、修理店、4S店等,实现“上门式”的换电服务。这对应的建站成本、人力成本当然更低,同时运营有常规换电站与社区换电服务的伯坦科技测算,上门服务的利润率可以达到40%-50%。

当然,这种服务模式则要求平台有较强的规范化、安全化管控能力,洗车行、4S店的兼职“换电员”有可能在服务过程中产生一些不可控的问题。

聂亮形象地把这两种换电服务模式称为“星巴克模式”和“瑞幸模式”,换电服务商们通过这两种主要模式铺开运营网络,比拼布局的密度、点位的选择、服务的贴近性,以满足不同场景、不同人群的“咖啡偏好”。

03 风口轮回,变与不变

换电模式经历过十年的生死轮回。

2011年,时任国家电网总经理的刘振亚,宣布国家电网对电动汽车的基本运营模式为“换电为主”。这一有利于电网“削峰填谷”的运营模式,在当时却几乎遭到了汽车产业一面倒地反对,时任工信部部长甚至言辞激烈表示“新能源汽车行业不会被电网公司牵着鼻子走”。

约十年时间过去,相似的由头却指向了完全不同的发展。依旧是政策在率先驱动,2020年换电站建设被纳入新基建范畴,2021年底《电动乘用车共享换电站建设规范》等15项团体标准发布,但不同的是,这一次政策的利好迅速传导至产业层面。

是产业链的态度在发生变化。

除了高喊“不换电不蔚来”的蔚来汽车、较早进行换电探索的北汽新能源之外,上汽、吉利、广汽等国内主流车企也相继加入换电阵营,东方证券预计2025年换电车型占比将达30%。聂亮认为,车企的积极尝试、宁德时代的主动入局,都说明产业链达成了共识。

“一定是充电模式遇到困难了,才会转回来。”

换电与充电的路线争议由来已久,支持换电的玩家都秉持“车电分离”才能真正解决新能源汽车的电池焦虑。如在2020年宁德时代与蔚来携手投资成立武汉蔚能电池资产有限公司,业务方向正是推动“车电分离”这一商业模式的发展,并在此基础上推出了BaaS( Battery as a Service,电池租用服务)业务。

并且,随着宁德时代作为运营商下场,困扰换电行业已久的电池通用化标准化问题,也有望找到解法。

反对派则认为,家用充电桩始终会是未来最主要的补能场景,超充、换电都是在少数情况下满足公共场景补能需求。但有多少家庭满足安装家用充电桩的条件,则是另一个需要考虑的现实问题。

在与业内交流的过程中,换电站常常被与加油站类比,相比起需要长时间停留的充电站,换电的模式与加油更加接近。因此有人认为,“只要公共基础设施做得足够好,私家车也一定会去‘公共加油站’的,家里的私桩没那么必要。”

除了充电还是换电外,另一个争议在于,换电模式到底该服务于运营车辆还是私家车。

对运营车辆的换电服务业务已较为成熟,如奥动新能源一直采用的都是To B模式,直到2021年广州车展前夕奥动全国首座换电体验中心落成,才正式开始了向To C的转型。在过往的实践中,运营车辆对补能效率、补能频次的需求,与换电模式更加贴合,稳定的需求也更能支持运营商的业务发展。

但To B模式的局限性也非常明显,运营车辆有限、市场天花板较低,集中的运营时间还将导致换电站高峰期服务承压、非高峰期无人问津的窘境。

因此,参照加油站最早服务出租车、后来也服务私家车的发展历程,换电行业中不少人坚信换电模式必将从To B走向To C——如果电池标准化问题能够解决,公共基础设施建设足够完善,换电模式要打通C端并不是问题。

当然,要实现这样的前提就是*的难点。十年前换电模式被高高抬起、轻轻放下,十年之后被“嫌弃”的换电成了新的风口,但那些未解决的问题依旧还在市场的上空盘旋。