吃尽《鱿鱼游戏》流量红利后的奈飞,在公布最新财报数据后,二级市场对此反应剧烈,投资人质疑也应声而起。

美东时间2022年1月20日美股盘后,视频流媒体巨头奈飞(NFLX.US)公布了2021年四季度及2021全年财务业绩报告。

财报显示,奈飞2021年四季度实现营收77.09亿美元,净利润为6.07亿美元,其中实现经营利润6.32亿美元,同比下降34%,对此奈飞表示“鉴于我们2021年第四季度的内容量很大,经营利润率下降是意料之中的”。

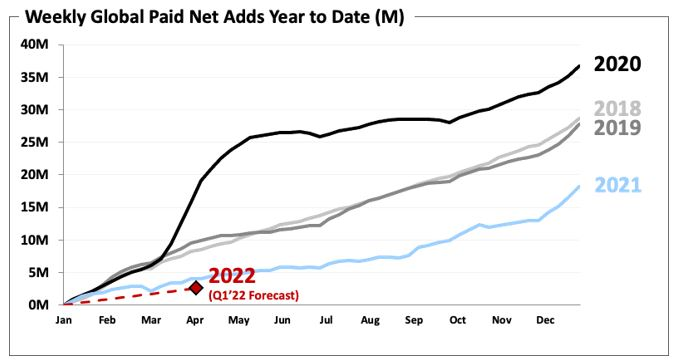

关于奈飞的关键指标“新增全球订阅用户数”,据财报数据,2021年四季度实现全球订阅用户数新增830万,略低于奈飞的850万预期指引。与此同时,奈飞还给出了对2022年*季度的预期,为250万预期新增用户数,大幅低于分析师给出的预期626万新增,该值同样低于2018-2021年同期数据。

来源/奈飞财报

这个“保守”数值让市场大跌眼镜。财报一经披露,二级市场亦随即对此给予了消极反馈,奈飞当天盘后暴跌20%,美东时间2022年1月21日收盘价进一步跌破400美元/股。

盘后大跌20%的交易波动对于奈飞来说并不算新鲜事,自2021年11月以来,不足3月时间,奈飞现今的股价已从近年来峰值700.99美元/股暴跌了40%。期间奈飞因自身涨价、竞争对手来势汹汹等众多原因被外界解读为“利空”消息。

作为华尔街的科技宠儿,奈飞是曾经FAANG的一员,与Facebook、苹果、亚马逊、谷歌等互联网巨头齐名,所受的关注自然不言而喻。但奈飞同样面临着激烈的竞争和可预见的困境,虽然在2021年一季度财报中,奈飞还对外表示“不认为Disney+、HBO Max等公司的竞争是导致订阅用户数量疲软的原因”,但这并不影响Disney+、HBO Max这些流媒体平台势如破竹。

奈飞的压力显而易见。迪士尼先是于2021年5月在投资者日上表示“到2024年,迪士尼将每年在Disney+内容投入上将花费高达90亿美元”,随后同年11月,迪士尼首席执行官还重申了公司目标,即“到2024年,迪士尼流媒体用户总数将达到2.3亿至2.6亿”。

面对来势汹汹的竞争对手们,奈飞也采取了涨价、加大内容投入等应对措施,但结合二级市场的反馈来看,投资人对奈飞2021年四季度的表现并不满意,对奈飞的态度也远不如2021年三季度。要知道,《鱿鱼游戏》这一大爆款在2021年三季度播出后,除了促使奈飞股价上涨幅度超10%外,还给奈飞带来超高回报外。据彭博社报道,《鱿鱼游戏》的制作成本只有2140万美元,相当于每集240万美元,而奈飞内部估计《鱿鱼游戏》将带来超过40倍于成本的价值,约8.91亿美元。

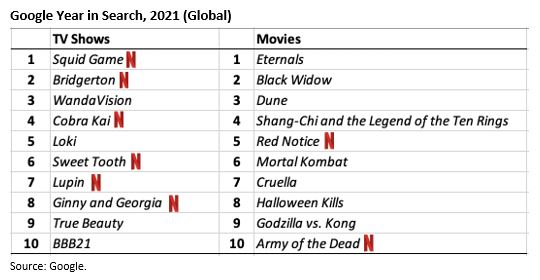

总体来看,在2021年,奈飞的内容取得了不错的成绩。财报数据显示,“全球搜索量*的10部电视剧”名单中,奈飞占了6部,而同样的“电影10强榜单”,奈飞占了2部。但若从知名度和影响力来看,其他上榜电视剧和电影都比不上*的《鱿鱼游戏》。

来源/奈飞财报

不过,视频内容是周期性作品,因此优质视频内容制作和市场表现不是同步的。在内容创作者、科技互联网分析师赵宏民看来,前些年,奈飞大力投入内容,已经见到回报。如今可以理解为,之前的投入回报消耗殆尽。此次财报公布奈飞将继续加大内容投入,也可以预期,未来依然会有较好的市场表现。“优质内容永远可以吸引更多的用户,只要奈飞能保持不断有内容阐述,就不愁用户增长见顶。”

一部《鱿鱼游戏》为奈飞带来的可观收益,进一步验证“内容为王”逻辑,仅依靠用户订阅付费收入的奈飞,更是深谙“内容”的重要性。

不过,爆款可遇不可求,爆款之后的奈飞也陷入了增长困局,与此同时,这个困局也是长视频行业困局。

01 “鱿鱼”之后,奈飞陷困

结合奈飞2021年全年财报数据看,奈飞的表现不算差,较2020年数据都有着增长。

2021年业绩数据显示,奈飞2021年营收较2020年249.96亿美元营收增长19%至296.98亿美元,净利润为51.16亿美元,高于上年的27.61亿美元;每股摊薄收益为11.24美元,同样高于上年的6.08美元。

即便单拿奈飞2021年四季度数据,同样可圈可点。财报显示,奈飞2021年四季度实现营收77.09亿美元,同比增长16%,略微低于华尔街给出的的77.1亿美元营收预期;实现净利润6.07亿美元,与上年同期的5.42亿美元相比增长12%,符合华尔街预期;实现每股收益为1.33美元,高于华尔街给出的预期每股收益0.82美元。

但即便如此,奈飞2021年四季度的表现,较拥有《鱿鱼游戏》这一现象级大爆款加持的2021年三季度表现相比,不免黯淡失色。并且在财报中,奈飞一改2021年初“不认为其他公司的竞争对公司增长有实质性影响”说辞,改口“随着世界各地的娱乐公司开发自己的流媒体产品,竞争在过去24个月中愈演愈烈,这种增加的竞争可能会影响我们的边际增长”。

如果说,2020年录得强劲用户增长则归因于疫情红利,那么2021年三季度奈飞实现超预期发展则得益于《鱿鱼游戏》这一大爆款。而随着疫情逐步得到有效控制,疫情红利无疑消失殆尽,2021年起用户增长便处于低迷状态,《鱿鱼游戏》的走红很大程度也给奈飞带来了可观收益0.82美元。

正如奈飞在2021三季度财报所说,“《鱿鱼游戏》于9月17日发布,已成为我们有史以来最成功的电视节目”。伴随着《鱿鱼游戏》的热度,奈飞还在2021年11月创下近年股价700.99美元/股的历史新高,但好景不长,创下历史新高后的奈飞掉头便进入了持续下行通道,股价现已跌破400美元/股。

与此同时,与奈飞创收直接挂钩的“新增订阅用户数”增速也在放缓,为了稳定营收增速,奈飞将目光投向了“订阅价格”。数据显示,奈飞自2020年起便在美国、日本、韩国等地区调整了费用。

奈飞最近一次宣布涨价发生在上周,涨价地区为奈飞用户群体最多的加拿大和美国市场。对此摩根大通分析师Doug Anmuth认为,涨价将大幅增加该公司营收。并表示“每一次订阅价格上涨可能会带来更多的摩擦,但看得出奈飞愿意失去一小部分用户来换取营收的增加,而且历史数据显示他们中的大多数人未来可能还是会重返奈飞平台。”

事实是否如上述分析师所言,涨价对奈飞影响不大,甚至是否会大幅增加公司营收尚不得知,但投资者对于奈飞所公布的2021年四季度及2021全年财务业绩报告不满意实为真。

02 增长见顶,加速内卷

股价暴跌20%是投资者对于奈飞业绩不满的最直接表现,同时也是对奈飞未来的存疑。

赵宏民告诉燃财经:“奈飞的股价经过前段时间的大幅提升,提前透支了投资者的投资期望,此次个别用户数据下滑,让行业看到奈飞增长见顶,期望值自然下滑了;另外很多投资者也借此获利回本。”进而带动了股价下跌等连锁反应。

一直以来,奈飞对外界传递的信号有两点:一是奈飞在长期运营过程中培养了用户的付费习惯,二是奈飞拥有精品内容做护城河。

从奈飞披露的数据也可以看出,精品内容吸引用户效果显著。在《鱿鱼游戏》这一全球爆款的推动下,2021年三季度财报显示奈飞全球付费用户净增438万,付费用户比之前的预计要多26%,更是比去年同期的新增数要多出100%。

但从全年增长来看,2021年的用户量增速则不及近4年的平均水平。2018-2020年,奈飞每年的付费用户净增长都突破了2500万,2020年更是达到了3700万,然而2021年全年净增仅为1800万。

其他公司竞争加剧成了奈飞认为影响公司增速放缓的最主要原因,在此基础上,奈飞对2022年一季度新增用户数只定了250万的业绩指引,不仅大幅低于分析师给出的预期626万新增,也低于2021年同期的400万,这无不显示作为奈飞作品销售保障的用户,已经触及到了增长天花板。

为了维护内容护城河,奈飞在内容制作上下了“血本”。财报数据显示,2021年,奈飞在内容上花费177亿美元的支出,相较2020年的118亿美元支出有着显著增加。有媒体预测,2022年这个数字势必还会再上一层楼。

就加大内容投入取得的效果来看,引用奈飞原话便是“我们在四季度取得了一些大成就”。据Wedbush Securities统计,奈飞在2021年Q4发布了157部电影、新剧集和现有剧集的新季,比上年同期发布的原创内容数量增加了20%。

其中,原创剧《女佣》和回归剧《猎魔人》、《你》、《艾米丽在巴黎》都取得了极大关注。电影方面,于2021年四季度上映的《红色通缉令》和《别抬头》均成为奈飞有史以来*的电影。

但长视频的竞争压力肉眼可见,随着苹果、迪士尼、AT&T、亚马逊等巨头涌入流媒体赛道,以及用户增长的见顶,全球流媒体行业的竞争越发白热化,各大平台都开始了内容上的“军备竞赛”,内容制作的成本也水涨船高。

在赵宏民看来,流媒体平台在内容投入上的加速“内卷”,一方面可能会提高内容的质量,为用户提供更为优质的内容;另一方面,可能只是单纯地推高了内容制作和购买的价格,最终结果还是要用户买单。此外,自制内容的增多,会逐渐导致整个影视内容产业链被平台所垄断。

03 长视频的未来在哪?

前有爱奇艺股价“腰斩”,后有奈飞股价“暴跌”,一定程度上意味着,部分投资者已经不再相信长视频业务的“增长故事”了。

流媒体平台的底层逻辑,就是不断提供优质爆款内容,以吸引会员的订阅和付费。当然国内三大长视频平台还包括了品牌广告投放的收入。

然而,这也成为了目前流媒体平台的共同难题。精品内容常有,但爆款可遇不可求。《鱿鱼游戏》播出期间确实带动了会员的增长,然而,播出之后,会员的增速则大幅降低。这也侧面反映出,流媒体平台想要实现会员规模“持续增长”,需要持续、密集地打造出爆款剧集。不要说爱优腾三大平台,即使是优质内容供给丰富的奈飞,也无法确保高密度推出爆款剧。

爆款产出的不确定性和平台自制的内卷,会让用户难以对单一平台产生高度粘性,在用户增速放缓的情况下,流媒体平台的增长也难以为继。

并且,与国内“多极格局”不一样,在美国长视频市场中,呈现为“一超多强”局面,“一超”指的是奈飞,而“多强”则为 Disney+、亚马逊 Prime 、Apple TV+、HBO Max 等。媒体分析师迈克尔·内桑森(Michael Nathanson)在一份研究报告中称:“2022年应该会证明,没有一家公司垄断了高质量的内容,花在任何一个视频点播平台上的时间都不能得到保证。”

此外,短视频平台侵蚀用户的使用时长,也是国内外流媒体平台不得不面对的困境。奈飞在去年随第二季度财报发布的股东公开信中,*次提到了TikTok,并将其视为需要认真对待的竞争对手。而国内的长视频平台,还要面对短视频平台在广告投放上的竞争。

不止是奈飞,众多流媒体平台都在寻求新的增长。

对于会员订阅为主的奈飞而言,增加收入最常用也*用的方式就是涨价。上周,奈飞上调了美国和加拿大的订阅费用。不过,在赵宏民看来,视频平台上调会员费用,用户接受的关键,在于涨价后内容的数量和质量等是否有提升。而此次奈飞涨价,并没有看到与之相对应的用户体验的提升,相反只是单纯的提高会员费用,那么可以理解为饮鸩止渴,竭泽而渔,长期来看用户会有所流失。

因此,奈飞也在尝试更多元化的内容服务,借以抬高会员付费的天花板。

奈飞的游戏业务正在承担着这一任务,且这一业务开展得谨慎且克制。2021年11月,奈飞推出了移动游戏体验,并上线了包括《怪奇物语3:游戏》在内的五款手游。财报显示,到2022年,奈飞将扩展休闲和核心游戏类型。可见奈飞正试图构建自己的生态系统,进一步挖掘内容的增长空间。虽然在游戏制作、推广层面要面临国内外各大游戏公司的竞争,提高内容附加价值、提升会员价有望成为顺理成章的事。

另一条路就是出海,这是目前大多数流媒体平台都在尝试的路径,奈飞更是早早开启了国际市场布局。

四季度财报显示,奈飞美加地区新增用户人数为120万人,国际新增用户人数为710万人,可见对奈飞而言,国际增长才是重头戏。自2016年开始,奈飞便针对性地打造拉美、亚太等地的本土化内容,其中最为成功的代表作就是全球爆火的韩国影视剧《鱿鱼游戏》。

作为奈飞着重投入的海外市场之一,截至2021年3月,奈飞为韩国内容资源共投资了7700亿韩元(约合人民币42亿元左右)。此前,奈飞还采买过《梨泰院Class》、投资制作过《爱的迫降》《王国》等热播剧。据奈飞此前公布的待播片单中,有包括《纸钞屋》在内的22部韩剧即将上线。

奈飞的本土化布局也成了众多流媒体平台学习的目标,迪士尼不久前也宣布,它已经成立了一个国际内容集团,以扩大其在不同市场的流媒体服务。

但当下,“奈飞们”的任务还是要不断打造精品内容,实现用户增长,才能继续自己的“商业故事”。

参考资料:

《薅羊毛、捧流量?十年烧光千亿!爱优腾为何成不了奈飞?》,来源:IC实验室

《盘后暴跌近20%!没有大爆款的Q4,Netflix有点惨》,来源:真探AlphaSeeker