去年年初,刘诗诗、赵丽颖持股的稻草熊影业成功登陆港股;今年年初,又一家影视公司——耐看娱乐,递交招股书拟申请香港主板发行上市。

这家公司发展历程不算长,最初是在2016年由目前的耐看娱乐执行董事钟山与金瑞达(有限合伙)共同创办。钟山此前职业履历与影视行业并无关系,金瑞达当时合伙人之一为北京电视台主持人张栗坤之父张广辉。也正是因为这层关系,曾担任《我是演说家》《跨界歌王》等节目的主持人张栗坤在2019年加入公司,并担任公司执行董事、首席执行官兼董事会主席。

相比有明星背景或是有爆款代表作的影视公司,耐看娱乐的知名度要低得多。但从招股书来看,该公司在近两年的成绩却有亮眼之处:

网剧方面,出品《亲爱的柠檬精先生》是2021年中国票房最高的分账剧,《扑通扑通喜欢你》是爱奇艺平台上2021年票房最高的分账剧,《你好,火焰蓝》在优酷获得9999(峰值为9999)的最高热度值。

网络电影方面,《兴安岭猎人传说》在2021年首播的网络电影中分账票房最高。

同时,耐看娱乐因投资《我和我的家乡》《你好,李焕英》两部电影获得收入超千万。

仅是几部分账剧和两部电影的投资,或许还很难让资本市场青睐有加,爆款的不确定性、回报周期长、内容价值难以量化等诸多原因让影视股始终不吃香。冲击上市的耐看娱乐,其底色又究竟如何?

01、小规模玩家

耐看娱乐的业务是从IP买卖做起的。

因为早期缺少内容制作能力,耐看娱乐在2016年及2017年采购和积累了一批流行网络小说IP,并借此有了初始阶段的积累。2019年时,其许可IP的收入已达到5958万元,在总营收中占比达44.1%。

在IP生意开始后,耐看娱乐拉到了几家投资并收购了一家网生内容制作公司,很快便将主要业务放在了网剧和网络电影制作上。许可IP业务收入占比一路降低至2021年已完全消失,网剧收入则持续维持高位成为了公司*大收入来源,截止2021年前三季度收入占比已超七成。

来源:耐看娱乐招股书

目前,耐看娱乐的业务包含了网剧、网络电影、院线电影、许可IP以及其他业务(撰写剧本、单独做宣发),可以说是影视公司主流的业务都已覆盖。从招股书来看,耐看娱乐的总收入在2019年、2020年及2021年前三季度分别为1.35亿、2.6亿及2.62亿,同期净利润分别为1927万、2585万及3227万,收入和利润也都有较为稳定的增长。

但耐看娱乐的收入和利润规模在同类型影视公司中并不算亮眼。

对比来看,柠萌影业在2018年至2020年间营收就保持在了15亿上下,净利润均在亿元水平;稻草熊娱乐2019年、2020年营收达7.65亿、9.52亿,2020年的净利润也达到了1.31亿。而目前耐看娱乐的净利润还在5000万以下。

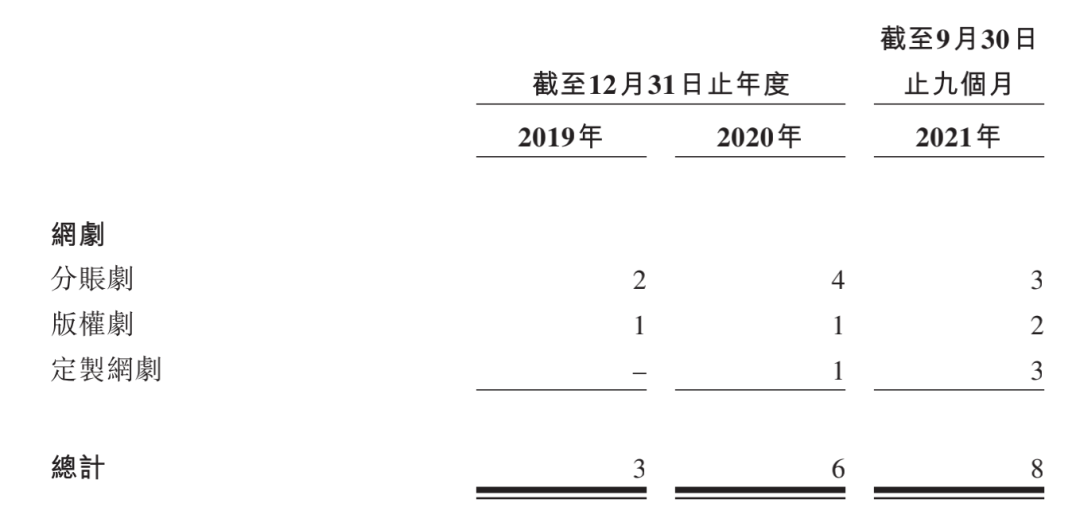

规模的差距,细看内容产量也能够直接体现。

来源:耐看娱乐招股书

与稻草熊、柠萌影业不同,耐看娱乐少有大制作的剧集产出。2019年、2020年耐看娱乐产生收益的版权剧都分别只有1部,截至2021年三季度,产生收益的分账剧也总共只有9部。而对比来看,稻草熊仅2021年上半年就播映了9部剧集。

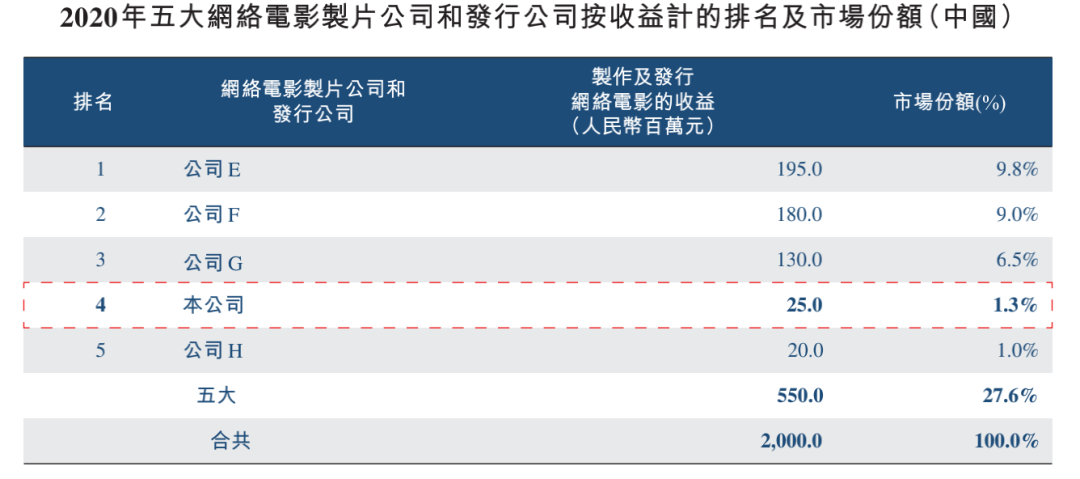

网络电影方面,从2019年至2021年三季度,耐看娱乐首次播放及往绩记录期间产生收益的电影共有30部,这一数字也只是相当于头部网络电影公司一年内的产量。产量少也导致目前公司的市场份额占比不高。招股书援引市调机构Frost&Sullivan报告显示,2020年耐看娱乐的网络电影市场份额为1.3%,而*名的市场份额为9.8%。

来源:耐看娱乐招股书

公司产量小、未实现规模化,自然而然会存在更高的经营风险。

耐看娱乐在招股书中也已经写明:公司业务受个别项目的影响大,毛利就可能会有大幅波动;如果内容制作一旦出现延误,或是遇到不可抗力直接暂停,公司整体就会受到重大不利影响。

虽然这些风险是绝大多数内容制作类型公司都会面对的,但显然越是规模小的公司,抗风险的能力也就越弱。

02、又一个“平台依赖型”公司

易凯资本创始人王冉曾在2018年的一次演讲中表示,未来影视会形成两大类公司:一类是独立型公司,不和任何平台过度站队,只靠手中的超级影视IP。另一类是平台依赖型公司,围绕平台生存,有相对稳定的平台订单量和毛利空间,却很难突破现有的估值天花板。

在经历了过去几年的行业整顿后,如今比起强调营收如何高速增长、天花板能否打破,业绩稳定就已是不易。于是,从整个影视行业来看,除了*头部且独立的几家公司,其他影视公司“混得好”的关键都在于与视频平台建立起了良好的合作关系。例如稻草熊娱乐背靠爱奇艺,柠萌影业则选择了腾讯。

来源:耐看娱乐招股书

耐看娱乐虽然公司规模小,但其底气在于阿里文娱。

2020年,阿里影业的并表附属公司东阳阿里巴巴注资8000万元成为公司股东之一,由此耐看娱乐也达成了和阿里影业的战略合作。截至2021年12月28日,阿里影业间接持有耐看娱乐10.35%的股份,是耐看娱乐的*大外部股东。

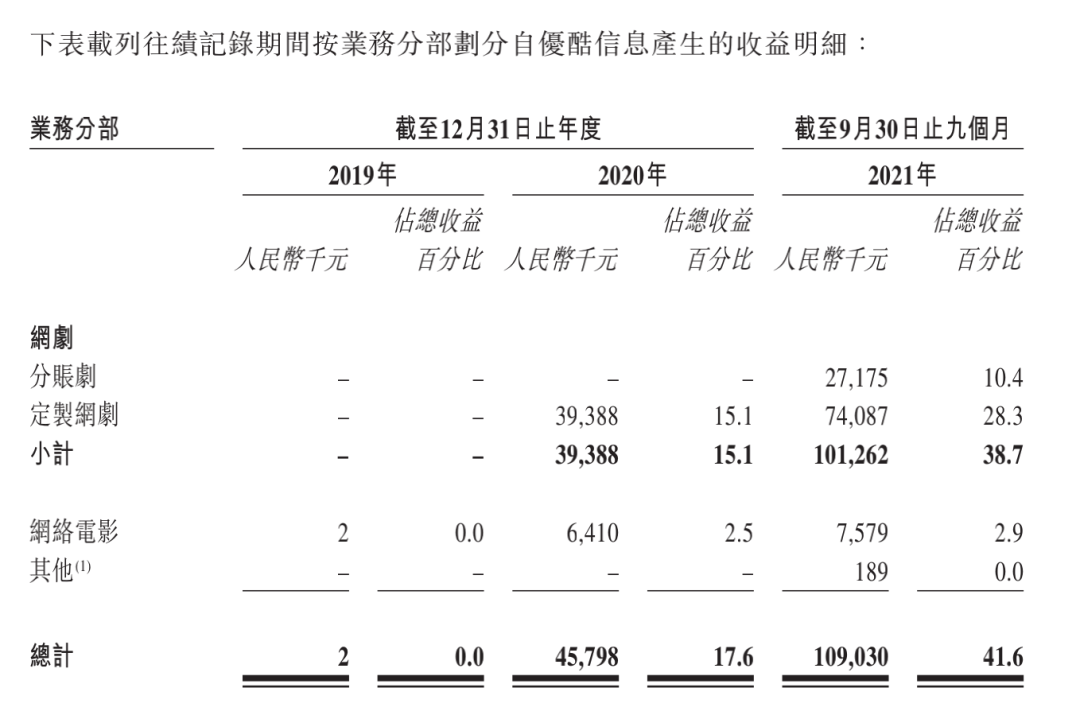

因为这一层合作关系,优酷也成为了耐看娱乐的重要客户。2020年及2021年前三季,优酷是耐看娱乐的第二大、*大客户,分别为其带来4579.8万元、1.09亿元收入,相关收入在总收入中占比达17.6%、41.6%。

战略合作关系的存在再加上整体出品内容数量有限,耐看娱乐对于包括优酷在内的前五大客户依赖度也很高。2019年、2020年及2021年前三季,前五大客户对耐看娱乐的贡献收入占总收入的比例分别达到了76.1%、74.4%及95.7%。

来源:耐看娱乐招股书

硬币总有正反面。对阿里的深度绑定自然会是公司业务增长的有力支撑,但也会存在高度依赖导致的较大不确定性风险。耐看娱乐也相当清楚这一点,其解决方案就是除了优酷之外,展开更多与其他视频平台的合作。

在招股书中,耐看娱乐也特别强调自己是首家与五大网络视频平台(优酷、腾讯视频、爱奇艺、芒果TV、哔哩哔哩)都展开合作的制作发行商,并且发行作品数量相对均衡。例如网剧《大侠卢小魚之夕阳红战队》是在哔哩哔哩独播,观看次数超1.1亿;网剧《满满喜欢你》在腾讯视频和芒果TV两个平台播出,累计播放量超21亿。

同时耐看娱乐也很明确接下来的行动就是扩大规模以及多元化产品组合。

首先是提升内容规模。在招股书中,耐看娱乐表示已经储备了20部主要网剧及26部网络电影,足以支撑公司可持续发展和当前的市场地位。此次IPO募资后,耐看娱乐也计划将投入超9亿元用于网剧和网络电影的制作。

其次是关注IP储备和多元化开发。目前耐看娱乐拥有10项IP,其中两大重点IP天下霸唱的《火神》和《地底世界》已在着手改编为网剧及网络电影。耐看娱乐认为大量且多元的IP是网剧及网络电影成功的支柱,未来还会邀请更多知名编剧来做IP的立体化开发。

此外,耐看娱乐也计划在院线电影方面投入更多。目前耐看娱乐还只是投资比例较小的少数共同投资者,从2019年至2021年前三季度投资电影只有3部。但2020年《我和我的家乡》《你好,李焕英》两部电影的投资成功已经给予了更大信心,从招股书来看,耐看娱乐还计划未来将投资或收购知名导演工作室,以获取对优质院线电影的投资机会。

当然,不论是投入网剧还是院线电影,内容公司的高风险因素始终存在。在港股,无论是宁浩、徐峥加持的欢喜传媒,还是背靠巨头的阿里影业,股价都较为低迷。耐看娱乐能否以自制能力的提升和对业务的多元组合来满足资本市场期待,显然仍有很长一段路要走。