互联网的最后一个流量风口在消失

生鲜电商又被曝出大规模裁员。

“叮咚前员工,上周三被裁。

前两天还在沟通要给我加工作,一片蒸蒸日上的氛围,周三下午六点毫无征兆的突然被hr叫去谈话,说试用期还有三天,不给转正。”

一名脉脉ID为“大斑马在爱丁堡沉思”的用户在1月13日发布了上述帖子。

随后,叮咚买菜被传出正在大规模裁员,且列出了详细的裁员计划:采购裁员50%,算法裁30%,运营裁30%,招聘裁10%-20%。且大多数被裁员工都只拿都了N的赔偿,没有N+1。

近日,有自称美菜网前员工的网友称,在刚裁员50%不久后,美菜网又启动了约40%的裁员计划,总部也已经搬家,并表示“当天谈,当天走”。

截至1月14日,美菜网暂未对此做出回应。叮咚买菜公开辟谣,但表示有“小范围公司正常组织资源调整”。但有脉脉上认证“叮咚买菜员工”表示,“假的,实际应该已经裁了有2万多人了。”

最需要人的行业却在裁员

若情况属实,美菜网此轮裁员或许是上一轮的延续。按照上述裁员比例,此轮裁员完成后,美菜网的员工数量将只有截至2021年8月时的20%。

美菜网上一次被传出大规模裁员是在2021年9月。有消息称据内部邮件透露,美菜网部分城市服务已经关停,大区开始合并,内部人员精简工作也在同步进行。同时,美菜成都研发中心将整体被裁撤,北京总部产品研发等技术部门、采购销售等业务部门、财务等职能部门均面临着50%及以上的裁员比例。彼时,美菜网给出的回应是正常的业务调整和优化。

但美菜网的实际裁员可能更早,据36氪的报道,2021年5月以来,美菜网的裁员就已经开始了,自营仓储骨干高层几乎都被裁掉。

从几次裁员的消息上看,美菜网的裁员波及了几乎各个主要部门的各个级别。

同时,叮咚买菜也被曝出要裁员。试用期员工是此次裁员的重灾区,“还威逼利诱想不给或少给补偿金”,如果坚持要补偿金,公司就表示如果走仲裁,要经历3个月至半年以上。

据36氪报道,叮咚买菜某深圳服务站员工表示,其刚入职时所在站点共有分拣6人、夜班4人、仓管4人、水产4人、配送27人,如今各岗位都有一定的人员减少,其中分拣2人、夜班1人、仓管1人、水产1人、配送8人。

而在此次曝出大规模裁员前,有消息称,叮咚买菜已经在强制排休,也就是让部分配送员强制休息,而休息期间没有底薪,有员工甚至在1个月的时间里被强制排休近半个月。强制排休的原因,或许是没有足够的订单带来的人力浪费。

叮咚买菜在1月13日紧急辟谣称,“个别岗位变动属公司正常组织资源调整,部分岗位的招聘需求也在正常释放,目前业务都在正常运转。同时一线岗位不存在强制员工进行无薪排休的情况,平时会根据站点的工作情况,尤其是员工的意愿与工作强度进行合理地调整。”

叮咚方面还称,近日有传言称“叮咚买菜已经开启大裁员”“核心部门最高裁50%”“采购50%,算法30%,运营30%,招聘10%-20%”“强制给前置仓服务站员工排休”等,消息不实,是没有事实依据和严谨数据来源的恶意猜测。对所有不实传言,公司保留追究的权利。

虽然裁员比例并不确定,但凸显出,两家生鲜电商都面临一个同样的问题,就是巨大的人力成本。

做为一个重供应链,强运营型的行业,生鲜电商依然是一个劳动力密集型产业。不少相关公司的员工表示,经常要天不亮就跟车,晚上忙到十一二点还要催客户下单。

当市场的泡沫被戳破,生鲜电商的商业模式问题再次被提及了出来。

捉襟见肘的现金流

大幅裁员背后,是生鲜电商们捉襟见肘的现金流。

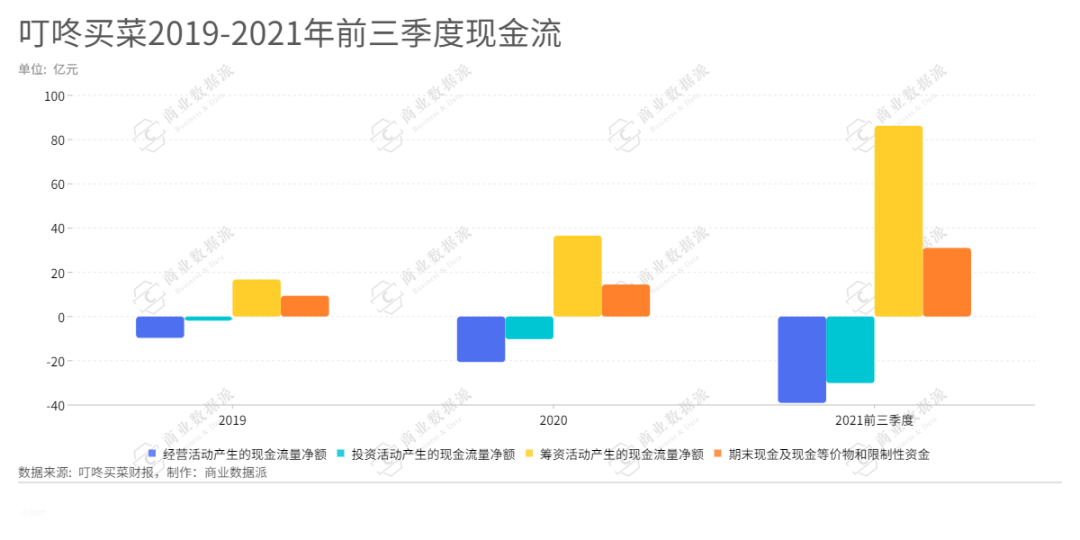

财报显示,除了2020年*季度,叮咚买菜实现了经营活动产生的现金流净流入1565.70万元,投资活动产生的现金流量净流入2.12亿元之外,其他时间的经营现金流和投资现金流一直为负,如2021年第三季度,叮咚买菜经营现金流净流出高达12.68亿元,现金及等价物为20.52亿元。

而2020年*季度能够实现短暂的正现金流,靠的也是居家隔离带来的短期影响。叮咚买菜也曾在招股书中承认,满足其运营资金需求的是筹资活动产生的现金流,也就是融资。

根据招股书显示,销货成本是叮咚买菜*的成本,2019-2021年*季度分别占收入的82.9%、80.3%、81.1%,即便是表现*的2020年*季度,销货成本占收入的比也达到了73.3%。这一情况并没有在其上市后得到改变,2021年第三季度,叮咚买菜的销货成本为50.61亿元,占收入的比为81.77%。

光是扣除商品的硬成本后,叮咚买菜就没剩多少钱了。

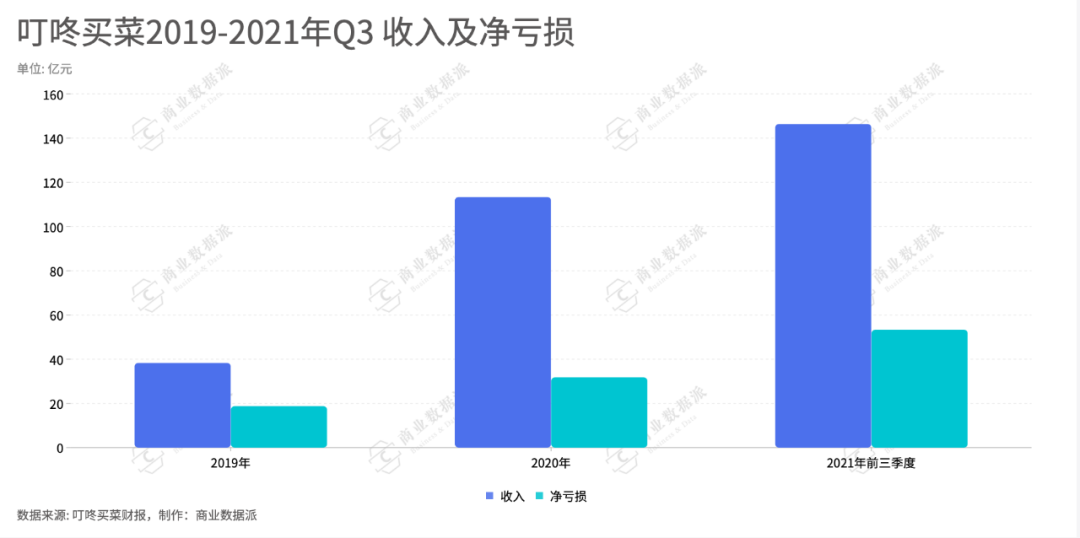

与此同时,为获得新用户,叮咚买菜第三季度的销售与市场营销费用同比增206.8%至4.28亿元,一般和行政费用也因业务规模增长同比增78.0%至1.53亿元。高达两倍的销售费用增长,换来的却只是111.0%的收入增长,生鲜电商如今也面临着和其他电商一样的获客成本增加的难题。

关于美菜网的一系列裁员动作,可能与上市计划不顺利有关。就在1月12日,瑞恩资本在公众号上发文表示,美菜网计划今年上半年在港交所递交招股书,或已选择中金公司、花旗、野村等投行负责其上市事宜。

2021年上半年,美菜网已在美秘密递交招股书,然而随着美股市场行情骤变,部分已上市中概股寻求回港股二次上市,不少IPO公司撤回和推迟IPO,将上市地点改为香港。在这样的背景下美菜网也不得不改道港股。

然而,在2018年10月拿到老虎环球基金和高瓴资本的8亿美元融资后,美菜网就再无融资信息传出。虽然在这之后曾有消息称美菜网曾寻求过软银的投资,但最终以失败告终。

近三年的时间都再无募资的进账,让美菜网现金流陷入紧张。

据了解,美菜网最初的业务是B2B生鲜电商,为中小餐厅提供生鲜电商服务。2021年1月,美菜网开始在武汉向个人家庭提供生鲜电商服务。

从to B到to C,美菜网的业务扩张既有疫情之下B端客户无订单可下的特殊原因,也有想借助生鲜电商在C端的火热寻找新的增长点。但to C业务是一把双刃剑,规模增长快的同时,烧钱也更快。

此前,美菜网曾被曝出要出售to C业务,可见急需回血。

有相关报道称,若美菜网保持原有的人员规模,现金流可能撑不过半年。

下沉市场的悖论

和前置仓的宿命

*代生鲜电商成立距今已有近8、9年,渗透率却依然不高。

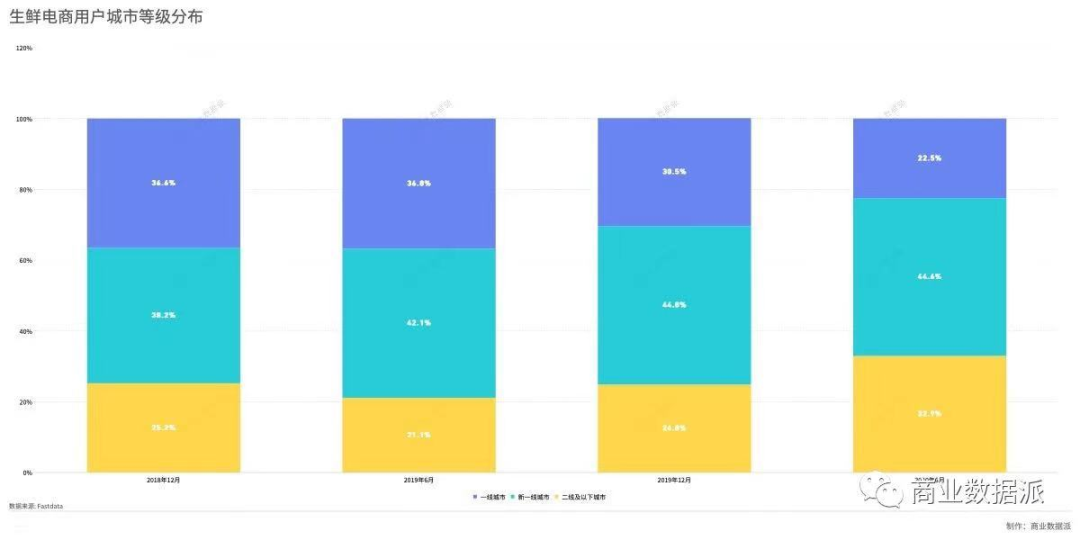

据老虎投研的最新数据,当前生鲜电商的渗透率仅为14.6%。根据《2021年中国生鲜电商行业报告》,截至2021年9月,即便是在一线及新一线城市,生鲜电商的渗透也分别只有35.5%、18.9%。尽管二线及以下城市用户占比在提升,在4年的时间里,从2018年9月的35.1%增长到2021年9月的41.5%。

一位曾做过美团买菜北京地区地推工作的工作人员向《商业数据派》介绍说,1天20名新用户下单的要求也很难完成。年轻人基本上都用过,上了年纪的根本不听他说什么,有的新用户不过是老用户的另一个手机号。

由此可见,在一线及新一线城市中,生鲜电商的用户增长已经遇到瓶颈,短时间内无法迅速扩大用户规模,生鲜电商在下沉市场中的表现也不尽人意。

但更可怕的是,生鲜电商们面临的不仅是市场规模的问题,而是其前置仓的模式,边际成本几乎没有递减,只能通过提高客单价来提高盈利能力。

我们此前在中就提到,每建一个新的前置仓都需要对仓储、运输、人工等各个环节做一次投入,因此采用了前置仓模式的叮咚买菜收入和亏损几乎是同倍增长。

叮咚买菜创始人梁昌霖曾表示,单个前置仓在经营1年以上之后,日订单达到1000单平均客单价超过65元,每单刨去履单成本后就可以达到3%的营业利润,从而实现盈利。据海通证券的研究报告,要想实现盈利,单仓订单量需达到1250单/天才能实现盈亏平衡。

叮咚买菜的财务数据显示,2021年第三季度仅履约费用就有23.09亿元,同期的销货成本为50.61亿元,二者合计超70亿元,而叮咚买菜在第三季度的总收入才61.90亿元。

除居高不下的销货成本与履约费用,以及越来越高的获客成本外,供应链也是制约生鲜电商盈利能力重要因素。叮咚买菜在其简短的三季报中表示,为进一步提高效率和降低运营成本,在供应链系统上的支出增加,从而导致产品开发支出同比增197.5%至2.57亿元。

不过,叮咚买菜首席战略官俞乐在三季报中表示,预计在第四季度,在上海将会实现盈亏平衡。

上海作为叮咚买菜的总部,也是消费能力最强的一线城市之一。即使其盈利后,也很难保证其经验能复制到其他地区。

薄利的卖菜,恐怕撑不起生鲜电商们的梦想。