燕之屋又要冲击资本市场了。

在2021年准备申请港股IPO无果而终之后,仅用8个月转回国内资本市场的燕之屋,于2021年12月16日正式向证监会递交了上市申请书。

实际上,从2019年开始,燕之屋创始人兼实际控制人黄健、李有泉与郑文滨就为燕之屋寻找在资本市场的发展渠道。

回顾2019年,燕之屋业绩增长放缓,随后新冠疫情的爆发更是给行业带来了诸多不确定性,这让燕之屋的资金压力进一步增大——这被看作燕之屋的核心股东寻求资本市场解决方案的重要理由。

在2020年,持股超过五成的核心股东已经私下里达成协议,只是并未选定上市具体的地点。经过跟券商与投行相应人员的沟通,他们担心燕之屋的经营业绩不能满足境内上市要求,再加上海外资本市场股权转让和资产证券化与美元化的便利,于是定下燕之屋赴香港上市,并由身在香港的利益关系人黄丹华代持相应股份。

彼时,燕之屋在香港上市的过程走得已相当快,甚至连海外融资架构VIE(全称为Variable Interest Entities,即“可变利益实体”,是境内主体为实现在境外上市采取的一种方式)都已经完成,但最后整个计划悄然终止。

“具体情况我并不清楚,但以相应的条例来看,燕之屋很可能并没有在香港获得相应经营燕窝的资质,因为内地和香港的法律不同,燕窝在香港被等同于药品管理。”香港知名证券分析师林曦对「子弹财经」表示,他认为“合规性”可能是燕之屋当时不得不终止在港上市的最根本原因。

现在看,燕之屋最后还是选择拆除了VIE架构转向A股,林曦认为燕之屋的这个决定是最后不得不做出的,同时也是“*的选择”了。

“据我所知,在2011年血燕亚硝酸盐事件之前,燕之屋已经决定赴香港上市,这次燕之屋递交IPO申请书,严格来说是这10年来第3次接触资本市场。”林曦说。

而根据IPO申请书,此次燕之屋拟向社会公众公开发行人民币普通股不超过2890万股,募集资金总额为10.19亿元。

由于这个行业的关注度和特殊性,燕之屋申请上市的新闻出来后,被称作“燕窝*股”的争夺战有了新的眉目。

1

十亿融资

与先分红再上市

根据燕之屋刚发布的IPO申请书,此次发售股票募集得来的10亿元人民币,扣除发行费用后,拟投入资金是4.5亿元用于生态产业园建设项目;1.64亿元用于燕之屋研发中心升级建设项目;2.13亿元用于营销网络建设及品牌推广项目;最后剩余近2亿元将补充流动资金。

关键是,虽然燕之屋的年收入已经超过10亿元,但这两年的净利润基本维持在每年1亿元左右。这也就意味着融资的10个亿,燕之屋要用利润积累10年才能达到。

这无形中增加了投资人购买这支股票之后的风险,毕竟想通过分红将自己购买股票的金额收回,会是一个非常漫长的过程。

那燕之屋在分红一事上会不会成为“铁公鸡”?财报数据显示,从2019年到2021年10月,不到三年的时间内燕之屋现金分红5次,分红总金额合计含税为2.5亿元。

一边在申请上市,一边把纯利润分配给股东,虽然这有增加二级市场投资人投资风险的嫌疑,但在上市之前就不断分红的事实说明,燕之屋管理团队和股东层对于分红这种模式非常熟悉,未来应该不会出现“一毛不拔”的分红现象。

但对二级市场的投资人来说,这两年燕之屋的净利润差不多在1亿元左右,而股东分红每年就有6000-8000万元,这支股票上市之后的资金安全到底如何保证,成为一个亟待理清的问题。

关键是,不同于大多数消费品牌不停地融资,燕之屋的十大股东名单中大多数为个人,且亲属关系较为复杂。在上市之前,他们都签署了一致行动协议,从资本层面牢牢掌握住了公司董事会的决策权。

另外,这家公司对于经销商的态度也比较奇特——将其发展为自己公司的股东进行深度捆绑。这也就意味着之前5次巨额的分红,其中有很大一部分是兑现对经销商的承诺。

但经销商成为股东后,使燕之屋财务报告中关联交易的比例居高不下。IPO文件显示,截止2021年10月,燕之屋向关联方销售金额分别为13706.63万元、16774.33万元、16609.82万元和10724.81万元,占各期营业收入的比例分别为18.93%、17.65%、12.79%和15.18%。

“这支股票如果在港股上市的话,恐怕会引发很多的争议。”香港的投行分析师田文宇对「子弹财经」表示。

他进一步分析道,一方面,燕之屋的股东在上市之前频繁分红,而且分红的数量几乎占了年度纯利润的7-8成,这本身就让二级市场投资人对这家公司经营目的和财务安全产生了疑虑。

另一方面,这家公司关联交易都超过了15%,某种意义上说未来燕之屋财务报告的可信度存疑,毕竟关联交易过多,意味着很多成本或者支出可以通过关联公司的账目中转,这让上市公司的账目就无法真正显示公司运营的情况,会增加投资人的决策风险。

2

不可思议的研发投入

事实上,燕之屋上市被人诟病最多的是其研发费用占比过低和营销支出过高的问题。

虽然在IPO申请书中,燕之屋强调自己拥有非常强大的科研团队,而且未来融资金额中很大一部分也将投向科研中心的建设与改造,但从财务角度来讲,燕之屋并不是一家科研驱动的企业。

在IPO申请书中,燕之屋特意列出了自己在行业中的6个优势,其中两条跟科研能力相关:一个是研发能力,一个是技术优势。

根据燕之屋的表述,公司研发团队拥有核心期刊刊发的论文十几篇,拥有12项发明专利,6项实用新型专利及4项外观设计专利,获得如“2018-2019年度中国食品工业协会科学技术奖(特等奖)”等多项省市级奖项。

然而,天眼查的相应数据显示,此次上市的主体厦门燕之屋生物工程股份有限公司并没有申报这些专利和相应科研成果,燕之屋真正的运营实体是由这家上市公司全资控股的子公司——厦门市燕之屋丝浓食品有限公司。

但问题是,即使在这家子公司名下的发明专利,若仔细研究就会发现其中有一些“难以察觉”的问题。

比如,燕之屋刚刚获得的《一种适合孕妇食用的即食燕窝产品及其制备方法》专利,点击具体登记信息查询就可以发现,分类号显示这是一个工业制备流程的专利,而并非产品本身。

换句话说,它不是发明了一个适合孕妇食用的即食燕窝,而是发明了一种制备适合孕妇食用即食燕窝的方法。这也就意味着,其他品牌也可以生产孕妇适宜的即食燕窝,只不过要采用其他的生产方法即可。

而这样的事实也跟燕之屋每年投入到研发中的经费相当有限相关。根据招股书,从2018年到2021年6月,燕之屋研发费用分别为1305万元、1874万元、1766万元和956万元,分别占营业收入的1.8%、1.97%、1.36%和1.35%。

而燕之屋的科研人员加在一起只有40人,这对一个年营收超过10亿元的食品公司来说显得微不足道。在这40人中,还有专门的部门是针对于行业标准进行研发和编撰的。

天眼查的数据显示,与IPO申请书中标注的报告期相同的期间内,这家公司那个主营业务的子公司——厦门市燕之屋丝浓食品有限公司,参与并编撰了三个行业标准,其中2021年1月份通过并由行业协会推广的是即食燕窝的标准。

而依据一般协会标准制定人员的规格,燕之屋最起码在其中要安排4-5名专业人士,这也表明其他做科研的力量也就35人左右。

3

产品只靠营销

燕之屋在科研领域的投入相当低,其实是跟产品销售的引导方式有关。

根据招股书,2018年-2021年6月,燕之屋分别实现营业收入7.24亿元、9.51亿元、12.99亿元和7.07亿元;而销售费用分别为2.3亿元、3.1亿元、3.2亿元和1.7亿元,分别占营业收入的32%、33%、25%和24%。

这也就意味着燕之屋三成的收入直接就花在了广告营销上,而效果也非常明显——燕之屋相应燕窝产品的销量从2018年的522万碗/万瓶,到2020年的1527万碗/万瓶,实际上销量翻了2倍。

因此,从某种意义上讲,燕之屋是一个由广告推动发展的品牌。

《2020燕窝行业白皮书》显示,2013-2020年间,我国燕窝市场规模从60亿元飙升至400亿元,年复合增长率达33%。这种狂飙的市场态势,也坚定了燕之屋管理团队增加广告推高销售的决心。

正因为看到了广告带来的巨大优势,燕之屋的管理团队一门心思地签约大明星,利用明星品牌效应来带动市场的销售。从2008年几乎倾尽所有利润来签约香港巨星刘嘉玲开始,到后面签约林志玲,再到2021年签下奥运会后大火的击剑冠军孙一文当品质鉴定官,以及2022年1月官宣的新任代言人当红女星赵丽颖。

每一个签约的背后都是天价广告费用的支出。

颇有意思的是,燕之屋的燕窝可能连“保健品”都算不上。从国家市场监管总局的网站查询能看出,燕之屋真正加工燕窝的主体——厦门市燕之屋丝浓食品有限公司持有的食品生产许可证,表明这家公司生产所有的产品是罐头和饮料。

而在中国的官方药典中,燕窝并没有出现在药用类目,这意味着最起码在医学领域并不认同燕窝有任何医疗的功效,而只是把它当做可以食补的食品对待。

北京营养师协会理事、营养师顾中一曾发文指出,唾液酸并非燕窝专属,很多脊椎动物体内都含有唾液酸,但目前并没有证据表明,人体口服外源性唾液酸有何神奇功效。

在这样的科学认定背景下,中国燕窝消费市场的快速崛起,以燕之屋为代表的核心品牌,相应“打擦边球”的宣传有着非常重要的推动作用。

比如,燕之屋邀请刘嘉玲拍摄广告时专门说出:“我保养的秘诀,就是每天一碗燕窝。”这一广告语的背后,隐藏着对消费者极强的诱导心理。

而且其他燕之屋的广告中突出的是送礼佳品、锁鲜技术、品质保障等内容,燕窝效果较少明示,通常在博主软文中以某名人食用燕窝后的变化或体验呈现。

对此,燕之屋CEO李有泉曾在接受媒体采访时表示,燕之屋的广告从没直接说有什么功效,不存在消费欺诈,“如果消费者通过广告有自己的感受和理解,我们也不能左右他们。”李有泉说。

从这点也能看出为什么燕之屋会投入巨额的市场营销费用,毕竟本身不具药品属性,还要挤入保健品潜在意识认知的范围,燕之屋如果不靠名人效应,这场战争非常难打。

4

讲故事的生产流程

「子弹财经」还发现,燕之屋在招股书中还对燕窝的生产流程进行了表述,而这里面的信息似乎“好坏参半”。

一方面,燕之屋确实是国内少数几个全程被燕窝溯源系统监控的燕窝生产企业。在2011年燕之屋引发的“血燕窝亚酸亚硝酸盐超标”事件后,中国质量监察部门与燕窝主要三个生产国和出口国,也就是印度尼西亚、马来西亚和泰国分别签订了协议,要求所有出口到中国的燕窝必须取得中国检验检疫的合格,并进入到燕窝可追溯的系统中才能出口。

这就是现在实行的燕窝溯源机制,是由中国检疫检验科学研究院负责实施,而燕之屋是*一家全程接入这套系统的燕窝生产企业。

“燕之屋所有的燕窝都采购自印度尼西亚三家核心燕窝生产企业。”马来西亚燕窝出口协会会长蔡千根对「子弹财经」表示,在他跟印度尼西亚相应厂商交流过程中得知,这家公司每年采购的燕窝数量在印度尼西亚出口到中国的燕窝数量中,占有很大的份额。

但另一方面,在燕之屋宣称的燕窝生产和制备工艺中,有些流程存在问题。“我们注意到这家公司宣传中一直表述有‘挑毛’的环节,这在正规出口到中国的燕窝中,几乎不可能存在。”蔡千根会长表示。

马来西亚和印度尼西亚加在一起占了全球燕窝生产能力的9成,根据两国法律,他们只能出口经过精细处理的纯净白燕窝。

“那种需要挑毛的燕窝是未经处理的毛燕窝,这是两个国家法律禁止出口的,我们作为正规生产商和出口商必须将燕窝中的含毛量降到法律规定以下才能出口,只有那些走私的燕窝才会什么情况都存在。”蔡千根会长说。

因此他认为,要么是这家公司为了突显公司对于原材料的重视程度而如此表述,要么就是这家公司在正规进口的燕窝之外,可能还有“私自走私的份额”存在。

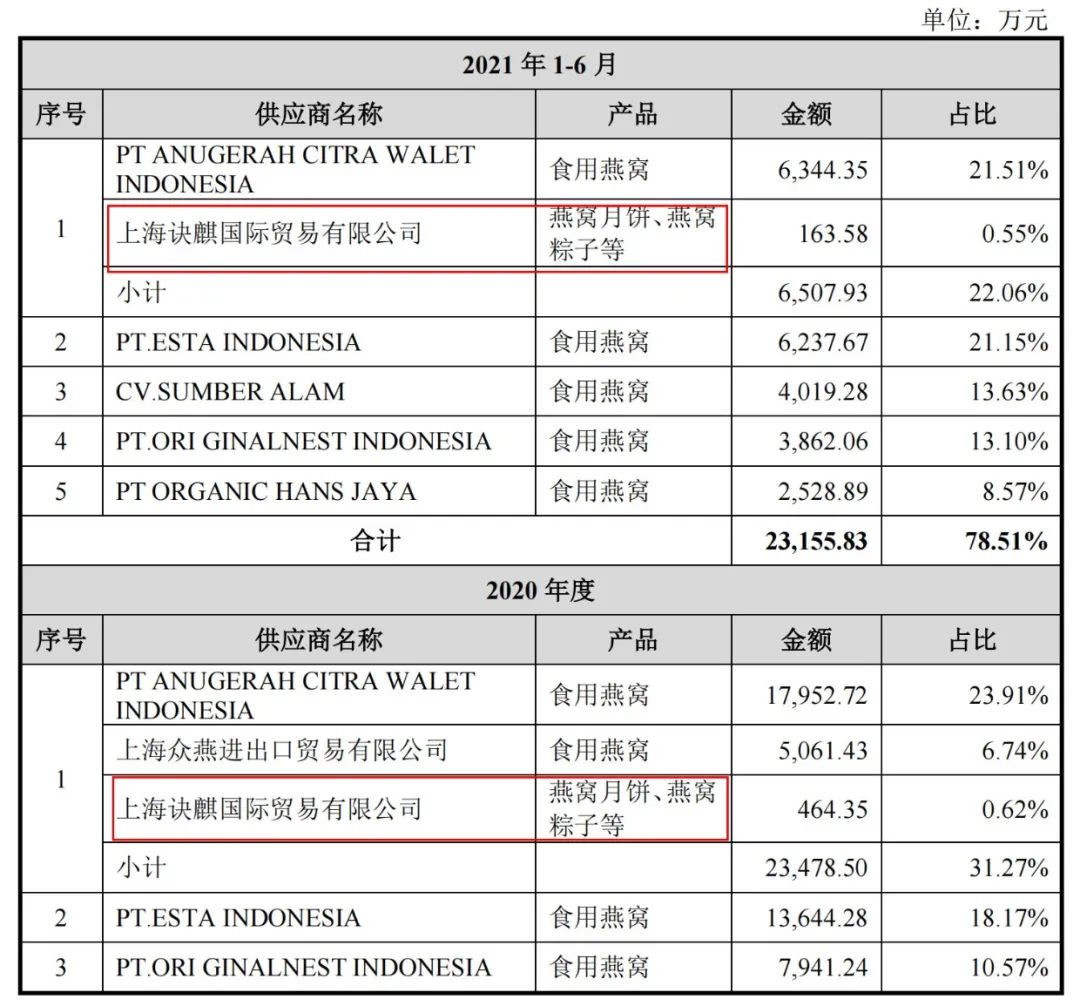

值得一提的是,燕之屋一直宣传自己在燕窝产品的研发上有新的进展,例如研发了燕窝的粽子、月饼等等。但在其招股书公布的采购商名单中能看到,所谓其研发的燕窝粽子和月饼,实际上是由第三方生产、燕之屋贴牌销售的。

更让人意外的是,根据企查查的信息,这家为燕之屋生产燕窝月饼和粽子的上海诀麒国际贸易有限公司,其主营业务是生产并销售化妆品,拥有十几条化妆品相应的备案信息。另外,这家公司虽然拥有食品经营许可证,但仅涉及食品的销售,不涉及食品的生产。

那么,燕之屋宣称“产品创新”的燕窝月饼、燕窝粽子,到底是什么情况?这恐怕还需要后续披露的细节予以展示。

而这些年来,燕窝行业并没有任何新的变化,哪怕即食燕窝,也是之前糖水燕窝的一个衍生品种而非新创。

在这种背景下,燕之屋轻视科研也就情有可原了。

不过,高毛利率甚至超过51%的企业,近10年来在产品上没有发生根本性的变化,而且每年的纯利润大部分用作了股东分红,这样的公司上市之后,二级市场的投资人到底会面临多少风险?这是一个需要人们深思的问题。