原天猫淘宝总裁蒋凡正式接管阿里海外数字商业板块不到1个月,“三把火”已经燎动。

就在2021年年底,全球速卖通(AliExpress)——阿里海外数字商业的核心阵地之一,接连放出四大调整政策,对平台商家做了一轮“大整顿”:

对已入驻商家进行年度销售额考核;

提高新商家的入驻门槛;

关闭个体工商户入驻入口;

限制商品发布数量。

“平台目前不欢迎铺店、铺货,同质化跟款、抄款的投机经营行为,每月都会清退一批年销售额不达标的商家。”有速卖通小二在卖家群里直言。

一位资深跨境卖家告诉亿邦动力:“今后,成交额极低的小卖家就无法在速卖通开新店了。平台有意重点引入、扶持新的优质商家,逐步减少对低质铺货卖家的投入。重新做资源分配。”

“纯粹以铺货模式生存、对商品及用户缺少精细化运营的商家也将逐渐式微,这是速卖通推出新政的原因和初衷。”亿邦动力向速卖通方面予以求证,速卖通商家商品运营相关人员指出,品牌化和合规化是整个行业的大势所趋,也是国家政策及国际政策主导的方向。

01

速卖通迭代:从“数量”到“质量”

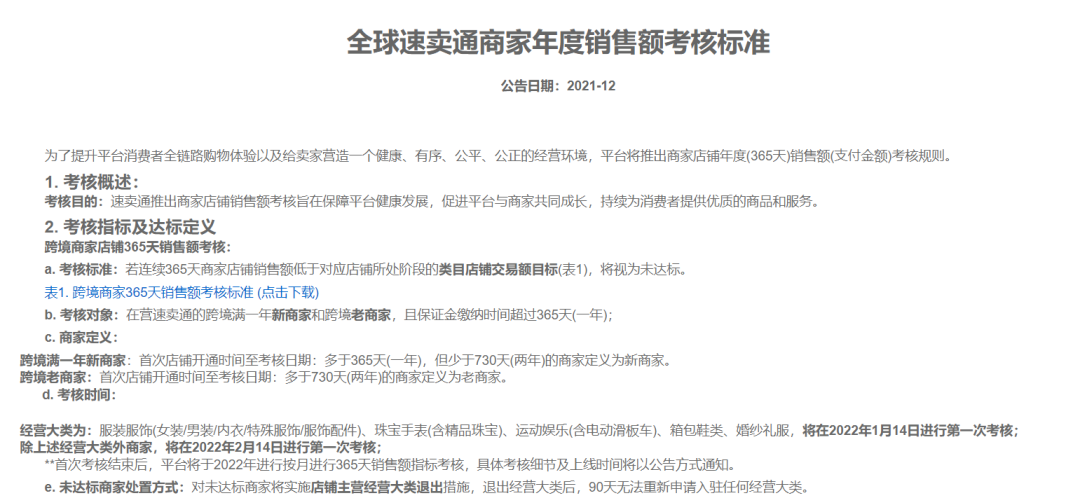

在2021年12月的一份公告中,速卖通明确指出,将对新老商家实施“年度销售额考核”,未达标的商家将被“清退”,且在90天内无法重新加入任何经营大类。

根据考核标准,以大服饰类目为例,开店时间2年以上的老商家,店铺年交易额需要达到10000美金以上;而开店时间在1年以上但不到2年的新商家,店铺年交易额需要达到5000美金以上。

“也就是说,速卖通计划淘汰一些不规范运营、销售偏低的店铺了。”有卖家向亿邦动力解释道。

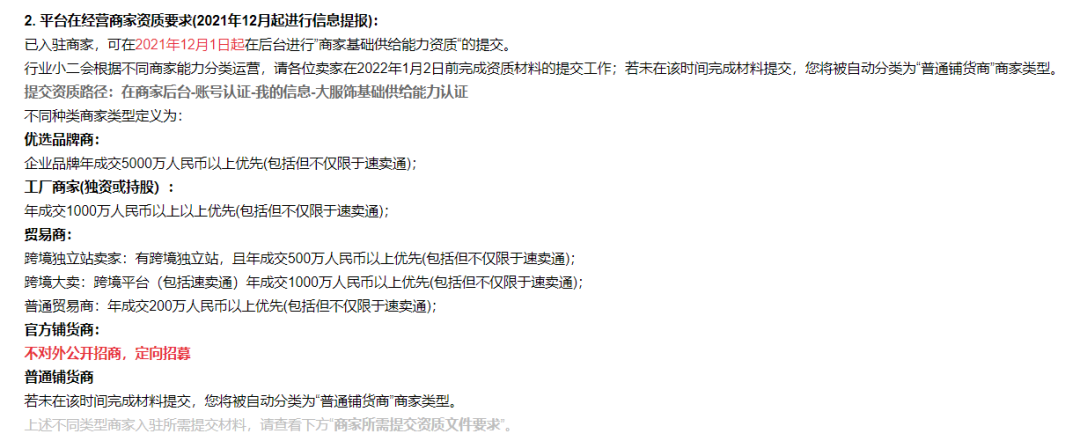

另一则速卖通“大服饰行业”(包括服装服饰、珠宝手表、运动娱乐、箱包鞋类、婚纱礼服相关经营大类)的招商规则调整公告显示,平台重点招募的几种类型新商家均有相对应的年成交额标准。其中,这几条涉及成交金额门槛的标尺尤为醒目:

优选品牌商:定向招募跨境品牌和非定向招募品牌年成交5000万人民币以上优先;

工厂商家:年成交1000万人民币以上优先;

贸易商:跨境独立站卖家年成交500万人民币以上优先;跨境大卖家年成交1000万人民币以上优先;普通贸易商年成交200万人民币以上优先;

官方铺货商,不再对外公开招商,由平台定向招募。

与此同时,已入驻速卖通的原有商家也需要在规定时间内提交材料审核。这些商家同样需要根据上述几种商家类型对店铺进行相应的“基础供给能力认证”,否则会被自动划分类为*一级的“普通铺货商”。

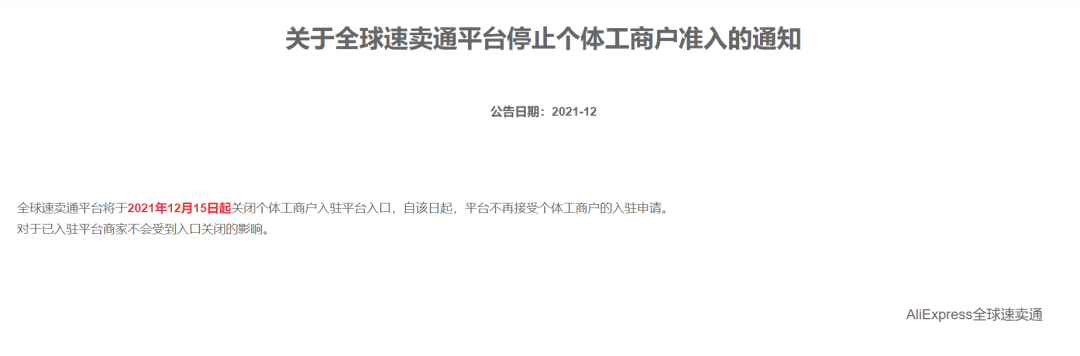

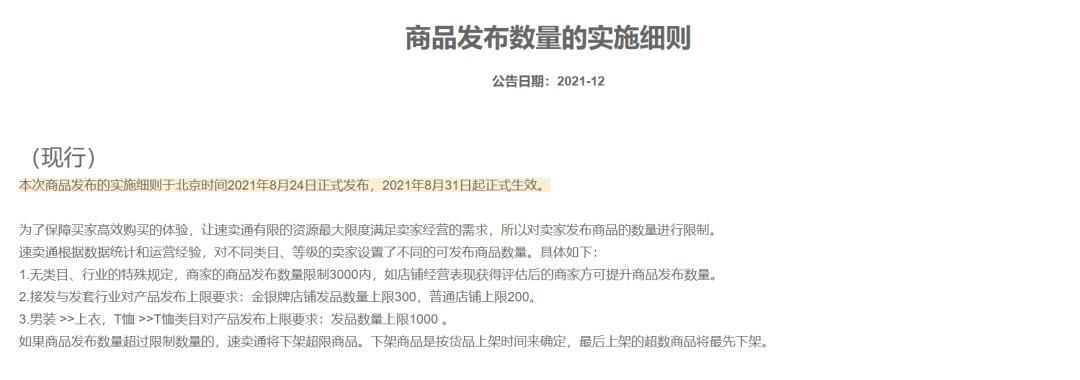

此外,2021年12月,速卖通还发布了“于12月15日关闭个体工商户入驻平台入口”的通知,以及更新了《商品发布数量的实施细则》,对商品发布数量进行限制以拒绝铺货卖家 。

一位速卖通“小二”在卖家群里指出:“现阶段我们更愿意接受知名品牌、实力工厂卖家、跨境平台/独立站大卖,这些卖家具备较强的专业跨境供给,有针对海外市场的原创开发能力、供应链优势以及高品质的服务能力。”

“这代表了我们治理平台营商环境的决心,把市场逐步清理成更有利于专业跨境供给、愿意在速卖通投入、好好经营的商家,希望各位与我们一起努力。”上述“小二”说道。

“就像国内淘宝曾经历的,平台走过了*阶段的流量红利期,需要吸纳更多的优质供应商来盘活这一池子的水。”资深速卖通卖家Chris在交流中向亿邦动力表示。

据亿邦动力了解,速卖通成立于2010年,目前已开通18个语种的站点,覆盖全球200多个国家和地区。作为阿里巴巴全球化战略的排头兵,其大致经历了几个重要的发展阶段:

2012年,从最早期的To B小额批发全面转型为面向海外个体消费者的跨境电商零售出口平台。

2013年-2016年期间,投入大量资源招募中国商家、加大了对俄罗斯等重点国家市场的基建,并完成由C2C平台向B2C平台的转型升级。

2016年-2019年吸纳大批淘系商家入局,并开始有意识的培养“跨境电商品牌”。

2020年开始,在大建服务生态的基础上,加速推动跨境原生B2C卖家的货通全球以及内贸品牌商家的出海。

2021年是速卖通商家数量迅猛增长的一年。

一方面,速卖通“G100出海计划”的实施扶持了一批新锐品牌、产业带商家入局;另一方面,亚马逊的“大规模封号事件”也使更多商家转投速卖通。有数据显示,截止到2021年10月,速卖通上的商家数量于过去一年几乎翻了一倍。“多个华南地区的头部卖家在被亚马逊‘处决’后,转而奔向了速卖通的怀抱。” 有知情人士指出。

“但如果商家侧的增长不与流量侧的增长成正比,就会是一件令平台头疼的事。”一位卖家直言,尽管速卖通扩张迅猛,但相比亚马逊仍有一定的差距。据悉,2021年1月份,速卖通平台的访问量为5.28亿人次,而亚马逊达到了20亿人次。

显然,对速卖通而言,下一步,在实现用户增长的同时,也需要对供给侧进行一场变革,以更精准的匹配海外需求和中国供应链。

“电商平台本身是一个无限延展的货架,打破了传统零售的地域和品类限制,因此往往需要吸引大量的商家入驻,此时的规则、政策相对宽松。而在充分的市场竞争后,组货型的商家向品牌化靠拢,就需要对站内流量进行二次分配。”资深速卖通卖家天民向亿邦动力透露,跨境电商在全球范围内的同质化竞争,波及到每一个平台,大到亚马逊,小到独立站。

速卖通作为阿里巴巴跨境出海的旗舰,显然也要与时代接驳,拥抱变化。

更严格的查处重复铺货、SKU作弊、人工干预等玩法,实际上是在内卷严重的跨境出海模式中,释放出新的竞争红利。

“当然,淘汰掉一批低质玩家,邀请大牌入驻,把流量倾斜到产品质量更高、变现率更好的品牌,平台的GMV才会持续增长。”前述商家指出,速卖通避免不了“天猫化”的路径。

02

速卖通的“天猫化”之路?

一直以来,速卖通在卖家心目中的形象更偏向于一个销售“性价比商品”的平台。

“我们对欧洲市场做过一些消费者调研。以法国为例,消费者维权意识、品牌意识很强。在相应选择购物平台时,速卖通往往被他们视为低端、低价的代表。”一位主营欧美市场的跨境卖家谈道。

然而,这似乎并不是速卖通想要的。

早在2015年12月,由C2C转型B2C期间,速卖通就曾提出“品牌化”的大方向。到2016年平台商家完成100%的企业化后,当时的速卖通总经理沈涤凡坦言:“我们离真正的品牌化还有距离。在企业化和品牌化之间,还有一个东西叫做商标化,这也是速卖通的第二步策略。”

当年,速卖通启动了“千级品牌计划”,希望完成平台的企业化和商标化之后,就像淘宝孵化“淘品牌”一样,孵化出自己的A品牌。

5年后的2021年5月,速卖通“G100出海计划”依然是品牌化布局的进一步推进——将在一年之内,通过一系列措施与100个超级品牌建立直接和深度的供给关系,并扶持1000个新锐品牌。

与此同时,速卖通也在大力推进产业带企业出海,并已落地义乌、深圳、杭州三地的商家运营服务中心,计划布局长三角、珠三角、渤海湾三个区域,辐射上百个产业带。“搭建超100人规模的地面部队,深入产业带源头,从定制化的店铺诊断、培训、营销、流量、物流等多方面扶持产业带商家。”速卖通方面向外界指出。

“未来两年是跨境电商加大品牌投入的窗口期。传统品牌逐步拓展跨境业务后,势必会对原生的跨境企业产生一定冲击,一轮洗牌后,简单制造类品牌、没有核心供应链能力的卖家,可能会被市场淘汰。”一名跨境圈内的头部大卖家向亿邦动力如是说道,铺货型商家是否会就此退出历史的舞台,仍不好断言,但一批品牌型、工厂型企业确已加入战局。

“不管是G100出海计划,还是近期接二连三的商家政策调整,都是符合大势的。”在一位跨境服务商看来,扶持品牌型商家和产业带商家,优化商家和商品的结构,将是速卖通拿到跨境电商新一发展阶段入场券的必经之路。

速卖通商家商品运营总监李昶冰此前在与亿邦动力的交流中曾分享,2021年,平台把商家和商品的分层体系进行了全面的重构。一方面,根据“潜力爆款——爆款——超级爆款”这样一个产品生命周期,对不同阶段的商品提供相应的流量扶持;另一方面,进行了重点国家的商家分层设计,以及重点国家的商品分层设计。

“也就是说,如果速卖通未来进入存量竞争的时代,那些没有产品优势和资金优势的卖家,就会逐渐被洗牌出局;第二,流量可能会更加集中,一个品类的流量会更集中在头部卖家,一个店铺的流量会更集中在几个数据表现好的爆款上。”天民认为。

值得一提的是,多数业内人士认为,蒋凡分管阿里海外数字商业板块后,或许会使速卖通的发展更具“淘系电商”的发展风格,与亚马逊、eBay、Wish等跨境电商平台拉开差异。

工程师出身的蒋凡,擅长把技术、产品和商业进行结合。2013年加入阿里后,蒋凡为淘宝的无线化、个性化和内容化发展做出重要贡献。由于在阿里至关重要的战略转型过程出力最多,蒋凡在内网被称作“流量王”。此后几年,他也变着花样地在手机淘宝上推陈出新,并大获成功。从2015年开始,阿里巴巴连续十几个季度实现业绩持续增长。

“蒋凡的调任,给速卖通的升级平添了不少想象力。”

一位业内人士指出,过去数年,如何将国内电商的成功经验复用于国际化战场是大家所期待的。“阿里的基因本就与亚马逊不同,前者是平台逻辑、是购物中心的运作方式,后者是零售商逻辑、是百货公司的运作方式。相比而言,阿里的模式对品牌更友好。”

“亚马逊通常把卖家视为‘供应商’,卖家往往是‘有订单无用户’,因为消费者认的是亚马逊。商家虽然把货卖出去了,但没能在用户心里留下品牌认知,商家和消费者的关系是割裂的。”该业内人士分析,但阿里擅长的是平台经济,淘宝天猫在过去很多年把“品牌营销”这件事已经做得炉火纯青了。

“速卖通如果能在流量增长和品牌商家运营这一步有所突破,或许能在跨境市场再造一个天猫。”上述人士补充道。

03

平台大步转型

低端铺货将退出历史舞台?

事实上,正在谋求转型升级的跨境电商平台不止速卖通一家。

据亿邦动力观察,亚马逊、Wish、沃尔玛等跨境电商平台都在试图寻找到新时期的“*盟友”。

亚马逊在稳健的步伐中开始有意扶持品牌玩家,成立新的品牌卖家市场团队,重点推出“自有品牌加速器”和“授权品牌”两种模式,且在项目中强调“品质赋能”、“合规指南”。与此同时,亚马逊也在不断向外界释放出一个信号:平台用于甄别不合规运营行为的“机器学习模型”仍在不断提升其准确性,以保证平台生态的良性和健康发展......

Wish这个以低价闻名的、最早一批做移动电商的跨境平台,也不得不在大浪淘沙中寻找属于自身的长期主义。Wish上有87%的中国卖家,海外用户对其品控的质疑声从没有停歇过,甚至因此遭到了法国当局的封杀。“Wish一直在扩大自己的专有物流网络,为更优质的卖家提供激励政策,还开始强调店铺逻辑。即便这一切的代价高昂。”一名接近Wish的跨境业内人士向亿邦动力谈道。

今年终于开放了“中国公司主体入驻”的沃尔玛电商则在开局就高举高打。沃尔玛电商招商负责人李信一此前曾向外界透露,沃尔玛电商目前有着每月超1.2亿的独立访客,预计至2021年底全渠道电商零售总额约750亿美金。

“沃尔玛电商似乎成为了亚马逊之后的第二选择。”某资深跨境卖家告诉亿邦动力,尽管有不少跨境卖家都在考虑入驻沃尔玛电商平台,但后者对自己“盟友”的要求并不低。“沃尔玛电商在开放初期就做精品模式,除了年营业额的要求,还会重点关注卖家的产品类别、用户评论、有无工厂或供应链,以及产品是否贴合沃尔玛一贯的调性等等。这就把很多普通贸易商排除在了门外。”上述人士说道。

如果说以Shopify为代表的独立站的崛起给旧势力们敲响了一记警钟,那么,诸如环球易购、执御、VOVA等曾有着赫赫声名的跨境电商玩家所面临的困境,则让更多人意识到,经历了野蛮生长的阵痛后,跨境电商出海生意已走向精耕细作的时代。

正如速卖通官方在公开场合所言,后疫情时代,中国跨境电商已经从“流量为王”转向“供给为王”,行业也在往规范化运营的方向发展,这是中国优势供应链在海外市场建立品牌形象、占领用户心智的*时期。在欧美主流市场被亚马逊压得喘不过气的速卖通,需要一场新的战役,转型升级中的跨境卖家也需要一个更强有力的平台。

没人想在一成不变当中走向没落。

几年前,铺货模式的确是跨境卖家做大规模的“局部*解”,但如今已难以发挥同样的效力。至少,在速卖通这个平台上,曾经大肆盛行的铺货玩法已被公开除名。