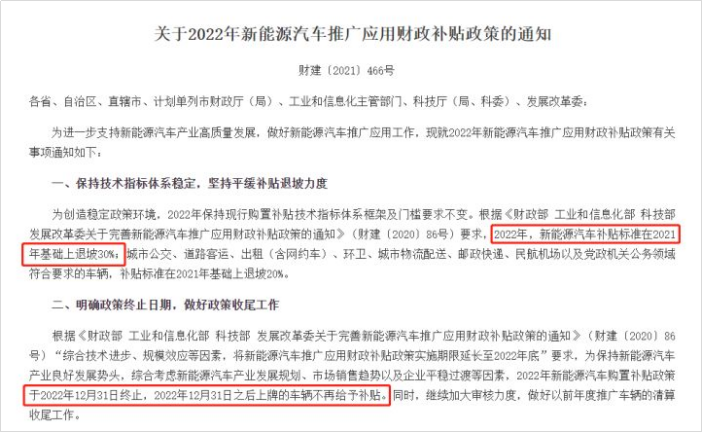

日前,工信部等四部门联合发布了新能源国家补贴退坡30%的通知,到2023年12月31日后上牌的新能源汽车,将不再给予国家补贴。

据了解,2022年新能源补贴政策下,续航里程为300(含)-400公里的纯电动乘用车补贴0.91万元;续航里程大于400公里(含)的电动车补贴1.26万元。续航里程大于50公里的插电混动乘用车(含增程式)补贴0.48万元,补贴前售价须在30万元以下(含30万元)。

这意味着,2022年将是新能源补贴政策实施的最后一年。

受此消息影响,不少车企开始官宣涨价,其中包括特斯拉、大众、广汽埃安、哪吒汽车和上汽非凡汽车等众多车企。

实际上,新能源汽车补贴退坡并非从2021年才开始,过去几年间一直处于退坡状态当中。

补贴作为政策性的引导,对于一个新兴市场的成长起到了关键作用。但随着市场日渐成熟,补贴退坡并不会阻碍市场发展,反而会精进赛道选手的产品品质,这对于整个市场来说是好事,对于消费者来说也是好事。

补贴退坡、早已注定

回看近几年中国汽车市场发展速度,用“突飞猛进”来形容并不夸张。而其背后的主要原因,得益于中国新能源汽车行业的崛起。

为了新能源汽车的快速发展,2010年四部门发布了新能源补贴政策,一共选取了3批共25个城市开展节能与新能源汽车示范推广试点。到2013年时,补贴政策进入推广应用阶段,再到2016年,补贴政策进入了全面推广阶段。

在巨大的政策红利下,很多企业在新能源汽车发展初期,就纷纷加入新能源汽车赛道。多年来,新能源车企可谓是遍地开花,日益剧增。

据天眼查数据显示,截至2021年9月,我国新能源汽车整车制造企业数量有198家,其中150家是在2018年-2020年之间注册。若将经营范围扩大至相关产业链,截至今年9月,我国有33.2万余家新能源汽车相关企业登记在册。

而根据Companies Market Cap统计数据,当前全球整车上市企业市值排名前20家中,有7家上榜车企为中国汽车品牌,分别是比亚迪、长城、蔚来、小鹏、上汽、理想、吉利。

事实上,早在2016年进入全面推广阶段时,财政部等四部委联合发布的《关于2016~2020年新能源汽车推广应用财政支持政策的通知》,就已经明确指出2016-2020年新能源汽车补贴实施退坡机制,2020年以后新能源汽车有可能进入无补贴时代。

不过,随着疫情等多方面的原因,新能源汽车补贴又延长两年。当然,退坡机制依然存在,2020年到2022年补贴标准分别在上一年基础上退坡10%、20%、30%,即今年的新能源汽车补贴标准是在2021年基础上退坡30%。

回顾12年补贴历程,也有不少车企走了歪路。

许多企业跨行业造车,并非是真的想造车,而是借着便利的扶持政策和虚假宣传,冲着丰厚的补贴去的。

比如2016年9月8日,财政部曝光了苏州吉姆西客车制造有限公司等5家新能源汽车生产企业,意图骗补国家财政补贴超10亿元。并且对93家企业进行了专项检查,总共查出骗取的补贴金额高达92亿元。

如今随着补贴不断退坡,大潮退去之后,这些裸泳的“假车企”也随之淘汰。

当然,在补贴红利之下,除比亚迪等实力雄厚的传统车企之外,新能源汽车市场也诞生了不少有实力的新车企,*代表性的便是“蔚小理”。

2021年,“蔚小理”的交付量分别是91429台、98155台、90491台,成为2021年仅有的三家年销量规模突破9万辆的新造车企业。而除“蔚小理”之外,哪吒汽车、威马汽车、零跑汽车等一众新造车势力的增长也非常明显。

宏观的来看,新能源政策补贴一方面是为了能够培养出打响全球品牌的新能源车企,另一方面则是想实现资源的自给自足,即使没有补贴,车企和资本也乐于在新能源汽车上不断的投入。

而从目前国内新能源汽车市场的情况来说,市场已经步入正向循环,有了自我造血的能力,这两方面的目的已然达成。

那么新能补贴退坡自然是板上钉钉的事情,毕竟补贴是政府引导的政策,但*不是车厂用来盈利的手段,就像一个刚学走路的小孩子,需要有人扶着走,但是总有一天要放手,后面的路都得自己走。

车企竞争将迎新拐点

当补贴标准退坡后,也就意味着车企推出的大部分车型都要面临数千元的价格空间挤压。

而这也将进一步修正新能源汽车消费逻辑,筛选出更加优秀的自主汽车品牌,然后重点培养,将新能源汽车行业重新“洗牌”。

目前,市面上比较受欢迎的纯电动车中,宏光MINIEV、小蚂蚁等大部分微型车本身不在新能源补贴的范围内,因此价格不会有太多的调整。

而包括小鹏、蔚来、理想等在内的一众造车新势力品牌,以及以及特斯拉Model 3、Model Y等中高端车型。它们的产品价位在突破30万级之后,消费者的购买力度仍是极为强大,因此这补贴退坡所产生的几千块钱的差别,消费者和这些企业并不会太过看重。

比如蔚来和小鹏汽车均曾宣布,在其规定时间段内完成支付,补贴差额由厂家承担。更何况,大多数消费者都会选择贷款这一方式购车,整个补贴平摊下来其实没有太多影响。

至于传统大车企,以比亚迪来说,本身市场销量就非常不错,已经连续数月成为中国新能源乘用车销量冠军,其庞大的体量自身就为企业摊薄了成本。

而且目前比亚迪在电池、电机等领域都拥有核心技术,是所有新能源车企中专利最多的车企,补贴退坡并不会对其造成很大的影响,甚至比亚迪大概率也会自掏腰包补贴消费者。

不过,因为补贴仅针对售价在30万元以下的纯电动乘用车,那么一些主打低端入门级的新能源品牌,难免会受到不小的冲击。

比如部分主打低端的新造车实力,哪吒、威马、零跑等车企,本身的市场地位就不稳固,市场竞争又如此激烈。

补贴退坡对车企的影响主要表现在销量和盈利能力上,核心看退坡金额是由车企承担还是消费者承担。车企承担则损失盈利,消费者承担则损失销量。所以这些车企如果选择涨价则会影响销量,可如果不涨价,消费者又想要补贴,自己掏腰包更是不可能。

而在面对补贴退坡带来的销量下滑压力的同时,一众中小车企还要面临动力电池涨价等成本压力。

近期,上游锂盐价格持续上涨突破20万元/吨大关,碳酸锂价格更超25万元/吨,动力电池涨价潮也正在酝酿中。这将进一步缩小中小型新能源车企的生存空间。

【来源:电池网】

而对于头部车企来说,面对新能源汽车补贴退坡,或许将改变‘价格战’的竞争思维,将重点放在强化自身研发投入、增强无人驾驶及智能座舱等前瞻技术的更新迭代,以及优质产品及服务闭环的打造与创新等,来提升自身品牌在终端市场的综合竞争力。

随着补贴不断退坡,政策到市场的过渡会淘汰一大批的车企,而在经过洗牌、重构新秩序后,一批有实力的车企、掌握核心技术、用心造车的企业,将逐渐在激烈的市场竞争中浮现出来,通过淘汰、兼并,最终领导新能源汽车行业。

难阻新能源大趋势

虽然新能源补贴退坡早在多年前就开始实施,但并未阻碍新能源汽车不断渗透中国市场的步伐。

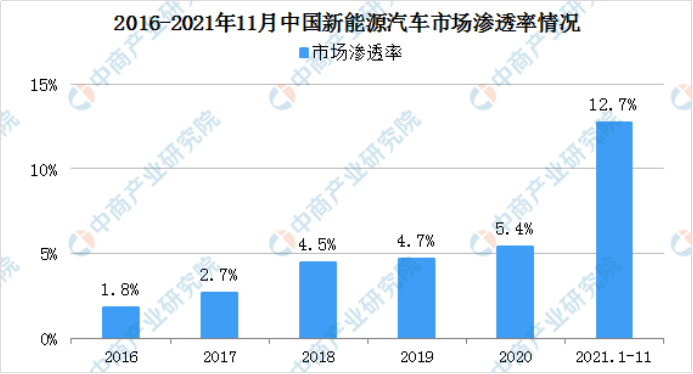

数据显示,2015年以来,中国新能源汽车销量已连续6年居全球首位。另根据中国汽车工业协会发布信息,2019年新能源汽车整体销量微降4%;2020年整体销量增长10%。

而截至11月份,2021年新能源汽车销量对比2020年已经实现翻倍增长,产销分别完成302.3万辆和299万辆,同比均增长1.7倍之多,新能源汽车渗透率达12.7%,相比去年年初5.4%的水平,也实现了翻倍增长。

【来源:中商产业研究院】

如果时间回到几年前,或许新能源车企对于补贴退坡有很大压力。

不过,随着中高端新能源车型逐渐被消费者所接受,补贴退坡对于一些具有真实力的车企,影响早已没有那么大。

而对于消费者来说,在新能源汽车发展早期,如果没有补贴的话,用户对新能源汽车很难提起兴趣。

因为多年前的新能源汽车续航里程也比较短,相关的基础配套设施建设也极为不完善,用户的使用体验非常糟糕。所以当时用户买新能源汽车很大程度上是为了补贴,而且补贴的金额非常高。

但经过先前的发展,整体新能源汽车的基础建设逐步发展普及进而成熟,在这样的情况下,消费者购买新能源汽车不再只是为了补贴,以及担心没地方可以充电。

可以预见,随着一线城市的带头效应显现,以及车企各项能力的进步,充电补能配套设施的完善、未来芯片等供应链的恢复,国内消费者对新能源产品的接受度会越来越高,新能源车企产品的品质也会不断提高。

而高速增长的市场表现以及消费者日趋认可的态度,以及基于新能源补贴退坡及历年销量增长趋势,都能证明补贴退坡对于新能源汽车市场的影响短暂。

况且在国家的“双碳战略”下,新能源汽车作为一个重要指标,更不可能因为补贴退坡而停止增长。

在一路高歌猛进之后,新能源车早已由政策驱动变成了市场驱动,“断奶”并不会阻碍新能源汽车的大趋势。