岁末已至,是结束也是开始。

2021年互联网圈的那些大事件,你还记得吗?

反垄断、社区团购、广告行业增速放缓、直播带货主播被罚……刚送走庚子年的疫情,互联网行业还是没能继续大放异彩。

年初阿里、美团还因本地生活服务,在口碑外卖与美团外卖商业上大打出手,转眼阿里与美团同事遭受反垄断审查,分别罚款182亿元和32.42亿元。

下半年,直播带货行业本处于风口之上,辛巴假货事件与直播带货偷税漏税引爆内容电商行业。

雪梨,林珊珊在直播带货中分别被处于6555万元和2767万元罚款。而电商头部主播,薇娅被处于13.42亿元处罚。

在国内政策的密集下发与偷税漏税的纠察中,互联网中概股暴跌,互联网行业资金纷纷外逃,大量中概股不到6个月时间便股价腰斩。

2022年新启,就让我们来梳理一下过去的2021年发生过的互联网大事件,事件的背后拥有怎样的逻辑与互联网趋势?

01 游戏:监管趋严,国内外冰火两重天

2022年新启,不过2021年放假爱玩游戏的未成年人们可哭惨了。

2021年8月,国家新闻出版署下发《关于进一步严格管理 切实防止未成年人沉迷网络游戏的通知》,针对未成年人过度使用甚至沉迷网络游戏问题,进一步严格管理措施,坚决防止未成年人沉迷网络游戏,切实保护未成年人身心健康。

通知要求,严格限制向未成年人提供网络游戏服务的时间,所有网络游戏企业仅可在周五、周六、周日和法定节假日每日20时至21时向未成年人提供1小时服务,其他时间均不得以任何形式向未成年人提供网络游戏服务。

消息发布后,得到了各大游戏厂商回应,腾讯方面回应称:严格遵守,积极予以落实。网易游戏回应:将严格遵守,积极落实。

腾讯、网易等公司受相关消息刺激,游戏股大幅走跌,*世界、三七互娱等一度跌超7%;港股方面,腾讯控股、网易盘中均跌超10%。

最近火热的《原神》开发商米哈游也在2021年8月31日0点进行调整,调整后,《原神》游戏仅会在周五、周六、周日和法定节假日的20时至21时,向未成年人提供1小时游戏服务。

值得一提的是,2021年米哈游一年收入相当于去年同期10倍,原神在苹果APP store上重回排行榜第二名,9月全球收入中仅移动端吸金能力就达到了3.4亿美元。

据中国游戏产业报告,2021年,中国游戏市场实际销售收入2965.13亿元,比2020年增加了178.26亿元,同比增长6.40%,增幅比例较去年同比缩减近15%。中国游戏用户规模保持稳定增长,达6.66亿人,同比增长0.22%,远低于2020年用户增长比例。

根据历年版号数据,2020年共有1405款游戏获得版号,其中手游1299款、PC客户端游戏77款、网页游戏6款、主机游戏30款。2020年过审PC端游、页游和主机游戏加起来,也就刚好够手游的零头。

国内游戏市场增长放缓和国内防沉迷、版号的影响使游戏行业接下来面临出海的可能,不过严格控制游戏时间,让腾讯的游戏业务更加平稳,一直受未成年人所诟病的小学生游戏模式也将引来终结。

02 广告:行业承压,互联网广告后继乏力?

这些年来,互联网广告一直在刷新着纪录,就在去年互联网红利见顶之时,2021年互联网广告业务也陷入承压状态。

2021年移动护理完覆盖逐步趋于饱和,用户增长再次放缓,规模达到11.67亿历史新高。其中生活服务、金融理财、出行服务等垂直领域保持较高增长,人们生活正在进入全面数字化阶段。

不过从2021年中国互联网广告市场规模变化上来看,本该是广告旺季的第三季度,2021年Q3广告市场增速有所放缓,广告承压却成为关键词。

从互联网大厂的数据来看,2021年BAT三巨头的广告Q3季度增速纷纷从两位数降至个位数,腾讯的广告收入同比增长仅5%,细分下来,媒体广告收入部分是负增长;百度核心的搜索信息流增速下滑至6%。

字节跳动受到的冲击也较为明显,广告收入是其收入的主要来源,据此前媒体报道,2020年抖音为字节跳动贡献近60%的广告收入,今日头条则贡献20%。据透露,在字节跳动公司内部,来自抖音的收入已经停止增长,而另一核心产品今日头条甚至处于亏损边缘。

其中,在百亿公司级别中只有快手广告业务增速最快,其收入为109.09亿元,同比增长76.5%,不过仔细观察快手公司的财报会发现,快手广告业务增长的背后是由于营销开支由去年同期的61亿元上涨为110亿元。

目前看来,由于互联网未出现新的媒介形式存在,广告依然会是互联网企业的基本盘。但随着互联网红利的消失,互联网大厂们也给出了不乐观的预期。

腾讯控股首席战略官、集团高级执行副总裁James Mitchell表示,第三季度公司在广告中嵌入了企业微信的销售人员对话功能,不过期内广告收入增速放缓。受宏观环境及重点广告主所在行业的监管影响,预计行业整体广告价格在未来几季度依然疲软,2022年广告行业将受长期驱动因素推动而恢复增长。

百度李彦宏则在电话会中谈到:“在广告业务方面,我们的增速在逐步减缓。这样的状况会一直延续到第四季度,而且我们认为这种影响将持续数个季度。因此,我们预期百度的广告业务将由第三季度同比增长6%的水平降低至更低的水平,这是建立在12月初新冠疫情被控制住的前提下的。这其中是存在不确定性的,如果新案例不断出现的话,我们的广告业务还可能表现得更差。

03 电商:双十一遇冷,增速放缓

这是电商行业交易额增速最慢的一届双十一。

2021年双十一全网交易额同比增速仅为12.2%,创下电商行业12年来*增速,双十一当天全网包裹数仅为11.58亿个,只勉强高于16年的数据。

其中,天猫双十一交易额为5403亿元,同比增长8%,在过去四年中天猫的增速平均保持在26%以上;京东的交易额为3491亿元,同比增长29%,同比三年前,京东的增速稳定保持在28%以上。

2015-2021双11交易额 图/中金证券

在天猫,京东双十一交易额疯传的这天,拼多多依旧采取不公布数据的方式,官方说法是,拼多多更注重消费者的用户体验。

在2020年是拼多多如果这样表达,我相信有很多人会相信它,因为2020年是拼多多的高光时刻,从一个新开发没几年的电商平台,瞬间突破7.8亿日活人数大关,超过了全国*的淘宝,这一年,在拼多多赚出一套房的商家不在少数。

2021年双十一数不清的拼多多商家群在哀嚎,拼多多的流量直接对半减少,白嫖盛行、处罚丛生,大量商户反馈自己已经在拼多多干不下去了。

事实是,双十一在多年光鲜亮丽的数字背后,也积聚了多方矛盾与冲突,二选一、满减套路、亏本促销、先涨价后降价,都预示着电商行业双十一不再被大众信任。

而商家参与大促狂欢的热情也在减退。随着原材料等成本的上升,不少制造企业步履维艰,利润率本来就已经很低了。而要参与电商大促,还要再增加营销成本、降低售价,很多商家觉得不划算,而促销活动中的泡沫也不少。

但2021年风轻云淡的双十一并非预示着“电商购物节”已死,在传统电商之外,内容电商、种草社区等流量带货正在补足电商行业的短板。

已有十多年历史的“双十一”略显冷清,但这总体上不是坏事。恰恰相反,这或正说明中国的电商正在走向成熟。

04 直播:带货凶猛,但变天了

直播带货是一个万亿级的市场,造就了*主播的财富神话,但2021年大量主播笼罩在偷税漏税的阴霾之中。

2016年起,各大电商平台相继推出直播带货业务,直播带货作为一种新型的销售服务形式开始走进人们的视野。随后,行业一直处于野蛮生长期。直播带货行业的特点是“流量为王,有流量的地方才会有销量。

2021年淘宝、抖音、快手三直播电商平台主播连续翻车,也让广大群众看到了直播带货毫无下限。

2020年11月,有消费者在社交平台发布视频,质疑在辛巴旗下主播“时大漂亮”直播间购买的燕窝系假燕窝。遭到质疑后,辛巴曾现场直播用漏斗在燕窝产品中过滤出凝固物并声称确系燕窝。并展示相关检验报告,表示其所售燕窝为合格产品。

11月19日,“打假人”王海在微博中晒出中国广州分析测试中心的一份报告。报告显示,该款燕窝产品蔗糖含量达4.8%,成分表里碳水化合物为5%,蛋白质含量为0。并称“时大漂亮”在直播间中所售卖的茗挚品牌就是糖水而非燕窝。

最终,辛巴团队于11月27日在微博上对此次燕窝事件进行道歉,承认由“时大漂亮”在直播间宣传的茗挚品牌燕窝,确实存在夸大宣传的成分。同时,辛巴团队宣布了现行赔付计划,对购买燕窝的消费者进行假一赔三的赔付。

广州仲裁委员会裁决书认定,燕窝公司融昱公司确实对和翊公司进行了误导,裁决融昱公司向和翊公司支付赔偿款约3035万元、象征性赔偿损失1元。

但辛巴并不为*翻车的主播,在此之后雪梨、林珊珊、薇娅三人偷税漏税被处罚,罗永浩、董先生珠宝也被爆出销售假货。

12月12日,据浙江省杭州市税务部门通报,雪梨和林珊珊分别被追缴税款、加收滞纳金并处罚6555万元和2767万元。

事情被披露后,雪梨和林珊珊二人的社交账号迅速遭禁,社交平台上留下二人最后的“声音”是,她们发布的“将整顿整改”的道歉信。

截止到12月11日晚,社交平台上陆续有网友爆料,雪梨和林珊珊的多个社交平台账号陆续被封禁,而二人“赖以生存”的店铺,也被网友爆料关闭。有网友称,店铺早前还能设置零点上新预售,结果到十二点发现,所有的东西全部没了,不少因为之前有购买链接,所以能够看到雪梨和林珊珊的店铺显示的是“卖家账号出错”。

一周后,淘宝一姐“薇娅”浙江省杭州市税务部门经税收大数据分析发现网络主播黄薇(网名:薇娅)涉嫌偷逃税款,在相关税务机关协作配合下,依法对其开展了全面深入的税务检查。

经查,薇娅在2019年至2020年期间,通过隐匿个人收入、虚构业务转换收入性质虚假申报等方式偷逃税款6.43亿元,其他少缴税款0.6亿元,追缴罚款、加收滞纳金并处罚款共计13.41亿元。

除此之外,罗永浩在2021年也被曝出销售假羊毛衫,李佳琪被消保委点名整改,抖音账户董先生珠宝被连续实锤销售大量珠宝存在虚假宣传,莫桑石在直播带货中销售为钻石等问题。

在过去,国内电商平台过分地依赖头部主播,出现头部主播魔咒,*、薇娅、雪梨等个别机构攫取大量资源和流量,而数量更多的中小主播生存困难。这种畸形的结构,造成了贫富差距日益扩大,不利于平台发展。

在2022年,头部主播魔咒逐步会破除,尾部主播也因为竞争力不足,大部分难以为继,组成行业主体的腰部主播会迎来更优的市场环境,在2022年会迎来更好的发展。

05 社区团购:行业迷失,大水漫灌模式失灵

经历了2020年的野蛮生长,2021年的社区团购一夜间成为“弃儿”。

一切在2020年年末似有征兆,12月22日,市场监管总局联合商务部组织召开规范社区团购秩序行政指导会,强调互联网平台企业要严格规范社区团购经营行为,并提出“九不得”,12月29日,一名拼多多旗下多多买菜的23岁员工因加班猝死。

巨头先后入局掀起价格厮杀,社区团购已经“卷”到无以复加的程度,监管部门难以忍受,一线员工无法承受,社区团购平台自然也坚持不了多久。

2021年7月7日,估值10亿的同程生活宣布破产,推到了社区团购“崩盘”的多米诺骨牌;7月26日,食享会总部人去楼空,悄然转型零食便利店;9月,美菜网被曝进行裁员和撤城,12月底,曾在8月关停21个城市业务的十荟团也被曝业务关停。

而在监管总局社区团购“九不得”要求下的巨头们,在上半年还在以增加消费补贴,高提成吸引“团长”的方式暗渡陈仓,贯彻“烧钱抢市场”的模式。而到了下半年,这一模式似乎也失灵了。

根据《晚点LatePost》报道,美团优选2021年原本定下了2000亿的GMV,但到了2021年9月只完成了1000亿;滴滴旗下的橙心优选早在9月就将业务范围从31省收缩为9省,至年底时日单量已降至300万,而多多买菜年初定下的1500亿GMV,完成情况也并不理想。

巨头们最擅长的烧钱模式,和之前其他行业一样,先熬倒了一众中小型社区团购公司,但这也没有带来为巨头们带来预期中的收益和市场,并推动了部分巨头收缩在社区团购上的投入。

招商证券预测,社区团购平台2021年的总GMV 预计为3000亿元。而2020年中国生鲜零售市场的规模为5万亿元,社区团购的业务前景并没有想象中广阔。

可以预见的是,随着巨头烧钱模式的难以为继,社区团购的未来也并不乐观。

06 芯片:行业缺芯,困难或刚刚开始

全球缺芯的危机在2021年愈演愈烈。

新冠疫情进入第二年,接连出现的变异毒株在全球各地肆虐。芯片制造行业集中的美国、东南亚、韩日均未能幸免。对芯片产能也造成严重冲击。美国德州遭遇寒潮,日本茨城芯片工厂发生火灾,更让芯片行业雪上加霜。

2019年时,芯片交付的正常周期为6-9周,据美国投资公司Susquehanna的数据,2021年7月芯片订单的平均交付时间已延长至19周,到了10月,平均交付时间更增加至22周。而对汽车微控制器等稀缺芯片,交付时间还要更长。

2021年6月,拥有英特尔、英飞凌、恩智浦、镁光等44家半导体企业54家工厂的马来西亚宣布无限期封国,直到9月底才解除封锁,部分芯片生产线在此期间被迫关闭。

知名电气企业博世的中国区高管发文称,博世的部分芯片因此受到直接影响,在8月份后续基本处于断供状态。因毫米波雷达、博世ESP等关键部件芯片的缺失,国产造车新势力理想、蔚来先后遭遇交货量下滑,理想更是不得已推出后续补装雷达的销售方案。

美国咨询公司艾睿铂发布的预测显示,芯片短缺将导致2021年全球汽车行业的收入损失2100亿美元,预测2021年全球汽车净产量总计将减少770万辆。

极为依赖芯片的消费电子行业,也在2021年缺芯潮中受到严重影响。

该行业被视作供应链典范的苹果公司,2021年的iPhone 13 Pro系列手机以及Macbook Pro笔记本的发货周期均比之前延长了2-4周,在2021年11月的财报会议上,CEO库克直言,因为缺芯潮,苹果将面临更为严峻的供应限制。

但2021年的全行业缺芯,恐怕还并非“至暗时刻”。芯片制造商格罗方德CEO考菲尔德表示,公司到2023年底的晶圆产能已经卖完。

随着2021年11月,传染性进一步加强的Omicron变异毒株再度携席卷全球之势出现,未摆脱疫情影响的芯片产能再添阴霾。

德勤在有关报告中预测,2022年,许多类型的芯片仍将面临短缺,英特尔CEO盖尔辛格则预计芯片短缺情况将持续到2023年。AMD CTO佩珀马斯特也预测,芯片行业最终可能会在2023年实现供需平衡,缺芯潮会在那时结束。

2021年的缺芯潮带来的各行业困难,恐怕才刚刚开始。2022年,缺芯潮还将继续影响多个行业的发展。

07 手机:折叠屏价位主流,未来堪忧

智能手机已经连续多年缺少形态变化,折叠屏被不少手机行业人士视作下一个智能手机的形态突破点。2021年,折叠屏市场在三星、华为之外迎来多位新玩家,为这一新形态的智能手机带来了价格和技术上的变化。但与此同时,折叠屏也迎来了黯然退场的失意者。

两位老玩家三星和华为,分别交出了Galaxy Z Fold3、Z Flip 3、Mate X2、P50 Pocket四款新品。

但除了华为*上下折叠屏P50 Pocket之外,其他新品对在形态上并没有太大惊喜,只是硬件上的一些常规升级,不过随着上下折叠屏的产业链逐渐完善,Z Flip3和P50 Pocket的起售价都控制在了一万元以内。

2021年3月,小米也发布了*折叠屏手机MIX Fold,9999元起的售价在当时是*的左右折叠屏手机,掀起网络热议。

但这款手机似乎延续了小米的“性价比”基因,折痕明显,外屏比例过长,屏幕刷新率低,质感较差等缺陷都受到市场批评,讨论度未能转化为销量。最终,小米不得不在双11期间降价3500元促销清货。

而在年底才加入折叠屏战场的另一国产手机厂商OPPO则交出了一份不错的答卷,其*折叠屏手机Find N采用左右折叠形态,售价7699元起。

相比上半年发布的Mate X2,MIX Fold等折叠屏机型,得益于产业链的进步,Find N的折痕控制颇为出色,5.49寸18:9比例的外屏也带来了更好的握持感。OPPO旗舰店店员告诉奇偶派(jioupai),目前购买Find N需要提前预定,到货时间则在一周以上。

此外,脱离华为,独立运营的荣耀也在12月放出了预热海报,计划在2022年1月发布折叠屏手机Magic V。

小米、OPPO、荣耀等新玩家加入战局的同时,更早加入折叠屏市场的柔宇则颇为落寞。虽然自有的FlexPai系列手机已小规模量产2代,但无论是品牌还是使用体验,柔宇的产品都无法获得市场认可。

2021年2月,柔宇无缘科创板上市,累计净亏损高达31.95亿元。年底,柔宇又被多家媒体爆料陷入资金危机,大规模停发员工薪水,这家折叠屏手机的先驱企业,或许已经走到了尽头。

纵观过去一年里的折叠屏,值得注意的是,新款折叠屏手机的价格普遍呈下降趋势,除了一向较贵的三星Galaxy Fold3和受制裁影响的华为Mate X2,多个品牌的折叠屏实际售价都在9000元以下,折痕、耐用性等前几代被诟病的问题也有所改善,多了几分实用性。

2022年,折叠屏的降价不出意外还会延续,而小米、OPPO、Vivo等品牌的传统直板形态智能手机仍在上探高端,冲击6000-7000元的价位段,我们有望迎来折叠屏和直板手机的价格交汇。

不过,折叠屏手机屏幕大,耗电高,受形态影响难以提升快充功率的问题,短期内似乎还无法解决,要想取代直板手机成为市场主流,并没有太大的可能性。

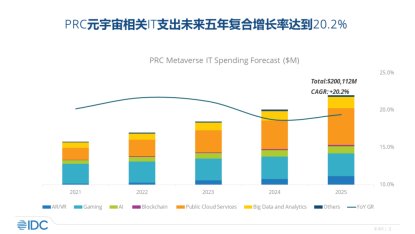

08 元宇宙:概念立起来了,但离实现还有很远

元宇宙,无疑是2021年最热的概念。在维基百科中,元宇宙被定义为一种持久化和去中心化的3D虚拟环境。支持者认为,元宇宙将带来时代变革,改变数字互动和商业运作的模式。

Meta(原Facebook)和微软、以及国内百度,*世界等公司纷纷宣布押注元宇宙,腾讯投资入股了元宇宙游戏开发公司Roblox,字节跳动则耗费97亿收购了VR设备公司Pico。

元宇宙热潮也带动了一众Oculus,Hololens,奇遇等硬件的发展。IDC数据显示,2021年全球AR/VR设备市场预计将增长50%以上,总出货量将达900万台。并预计到2025年,总出货量有望达2870万台。

部分企业则直接开启了元宇宙向的沉浸式试验,如Epic Games在平台上举办了虚拟音乐会,咨询公司埃森哲采购了6万个Oculus VR设备用于培训新员工,可见元宇宙的概念在企业中已有一定的市场。

不过,理想中的元宇宙在短期内很难成为现实,这受限于开发成本和当下的硬件水平。

Meta的现实实验室负责人表示:许多支撑元宇宙的产品要到未来10到15年才能完全实现。构建元宇宙也需要大量的运营成本,Meta的元宇宙工作将使运营成本增加100亿美元。

打造元宇宙的巨额支出预测 图/IDC

此外,目前的VR/AR设备硬件以及PC的显卡等硬件性能,都还不足以支撑一个接近真实世界的3D虚拟环境。

以Oculus最新的VR设备 Quest 2为例,其使用的高通骁龙XR2平台性能仅与2019年的骁龙865手机平台相当,而使用骁龙865平台的智能手机甚至无法保障手机游戏《原神》在最高画质下稳定60帧运行,更毋论带动一个接近真实的3D虚拟环境。

一个比较现实的期待是,在未来几年内,互联网内容的沉浸式体验会随着元宇宙的概念普及以及VR/AR的技术成熟而逐步增强,社交、游戏等形式的沉浸感也会更进一步,但和真实世界差距依旧明显。

至于电影中所描绘媲美真实世界的元宇宙,距离成为现实还很遥远。

09 反垄断:巨头跌落,边界逐渐清晰若以多年后来定义2021,“反垄断”必然是历史上浓墨重彩的一笔。

2020年,全球新增412位10亿美元级别富豪,互联网平台显示出超乎寻常的造富能力,排名前十的富豪有一半出自互联网公司。

对此,2021年国内对互联网公司进行了“反垄断”调查。

2021年4月10日市场监管总局认定阿里巴巴实施“二选一”行为,排除、限制了中国境内网络零售平台服务市场的竞争,构成《反垄断法》第十七条*款第(四)项的滥用市场支配地位行为,依法对其作出了行政处罚并处以182.28亿元的罚款。

10月8日,市场监管总局根据《反垄断法》依法作出行政处罚决定,责令美团停止违法行为,全额退还*合作保证金12.89亿元,并处以其2020年中国境内销售额1147.48亿元3%的罚款,计34.42亿元。

6月30日晚,滴滴在纽交所低调上市,尽管市场表现平平,这却是滴滴2021年以来为数不多的“高光时刻”。

仅隔两日,国家网信办发布公告称,为防范国家数据安全风险,维护国家安全,保障公共利益,网络安全审查办公室按照《网络安全审查办法》,对“滴滴出行”实施网络安全审查。

滴滴修订稿中明确提出掌握超过100万用户个人信息的运营者赴国外上市,必须向网络安全审查办公室申报网络安全审查;并且在需要考虑的风险因素中提及国外上市后关键信息基础设施,核心数据、重要数据或大量个人信息被国外政府影响、控制、恶意利用的风险。

阿里、滴滴与美团之后,虎牙斗鱼合并被叫停,多家平台巨头领到违法实施经营者集中行政处罚罚单。

阿里和美团,一个是国内*反垄断罚单,一个是国内*餐饮平台,并且涉及国内*的两家互联网企业,阿里和美团,这两起事件,不得不说颇具代表性。

自2020年年底以来,强化反垄断和规范数字经济发展、完善数字经济治理体系得到了国家的持续关注,资本的无序扩张无疑是被提及最多的一个原因。

目前看来,互联网依然是中国的优势产业,反垄断的最终目的是促进发展。未来互联网发展的趋势就是加强监管,确保互联网企业合规发展。通过加强事前监管,避免等到出事的时候再去采取各种监管措施,这样更有助于整个行业的公平竞争和健康发展。

10 互联互通:重锤轻落,来日方长

微信无法直接访问淘宝链接,而要借助火星文一般的“淘口令”;淘宝购物付款,不能使用微信支付;抖音向用户发站内通知,禁止向微信、QQ引流……

近年来,互联网巨头为建立自有生态,筑起一堵又一堵高墙,将用户和内容“圈养”起来。原本开放的互联网走向封闭与割裂,用户面对巨头垄断无可奈何,只能在互联网平台间的相互屏蔽封锁中习以为常。

2021年9月9日,工信部召开屏蔽网址链接问题指导会,提出有关即时通信软件的合规标准,要求9月17日前,各平台必须按标准解除屏蔽。

阿里巴巴、腾讯、字节跳动、百度、网易等互联网巨头均参与了会议,这也被视作工信部以监管形式推动平台互联互通的重要一步。

不过,在接下来的实际执行过程中,工信部的重锤轻落,互联互通的速度颇为缓慢。

在“最后期限”9月17日当天,微信更新了新的外链规范。但经过实测发现,复制抖音视频链接发送到微信,会出现“继续访问”选项,点击后打开的是抖音APP下载链接。天猫、淘宝等APP链接则仍连”继续访问”选项都没有,还需要自行复制到浏览器打开。

直到12月上旬,微信对淘宝、天猫链接的解禁才姗姗来迟。在打开链接后可以直接跳转,并支持支付宝网页版付款;但与此同时又有用户发现,在微信内发送抖音链接,虽然不再像9月一样需要点击继续访问,但微信会将链接折叠,需要多点击一次才能打开。

自工信部推动互联互通已过去三月有余,一些平台解除链接屏蔽的动作“扭扭捏捏”,另一些平台的互联互通也远未达到理想状态。阿里旗下饿了么、优酷接入了微信支付,但其核心用户所在的淘宝、天猫尚未申请接入;将另一购物平台京东的购物链接分享到淘宝,仍然需要复制后粘贴到浏览器才能打开。

互联互通固然是大势所趋,但从各家平台的推进速度来看,普遍对自家的“壁垒”仍旧恋恋不舍,甚至有规避工信部要求的情况出现。想要实现真正的互联互通,我们恐怕还需要等待很久。

写在最后

回顾2021的科技互联网,监管趋严推动了整个行业向规范化转变,也让昔日无所顾忌的腾讯、阿里、美团等互联网巨头收敛了几分,这让巨头笼罩下的互联网行业多了几分希望。

但诸神落地带来的新秩序,也只是拨开了近年来行业野蛮生长的乌云,行业中暂时也还未涌现出足以挑战巨头的新兴企业。

而仰望2021年热度较高的行业风口,无论是小有进步的折叠屏,还是刚刚上路的元宇宙,似乎都只是远处的微光,不是当下的答案。

摆在所有人面前的,是未实现的可能,和一条尚未踏出的路。未来仍在雾中,我们注定要摸索前行。